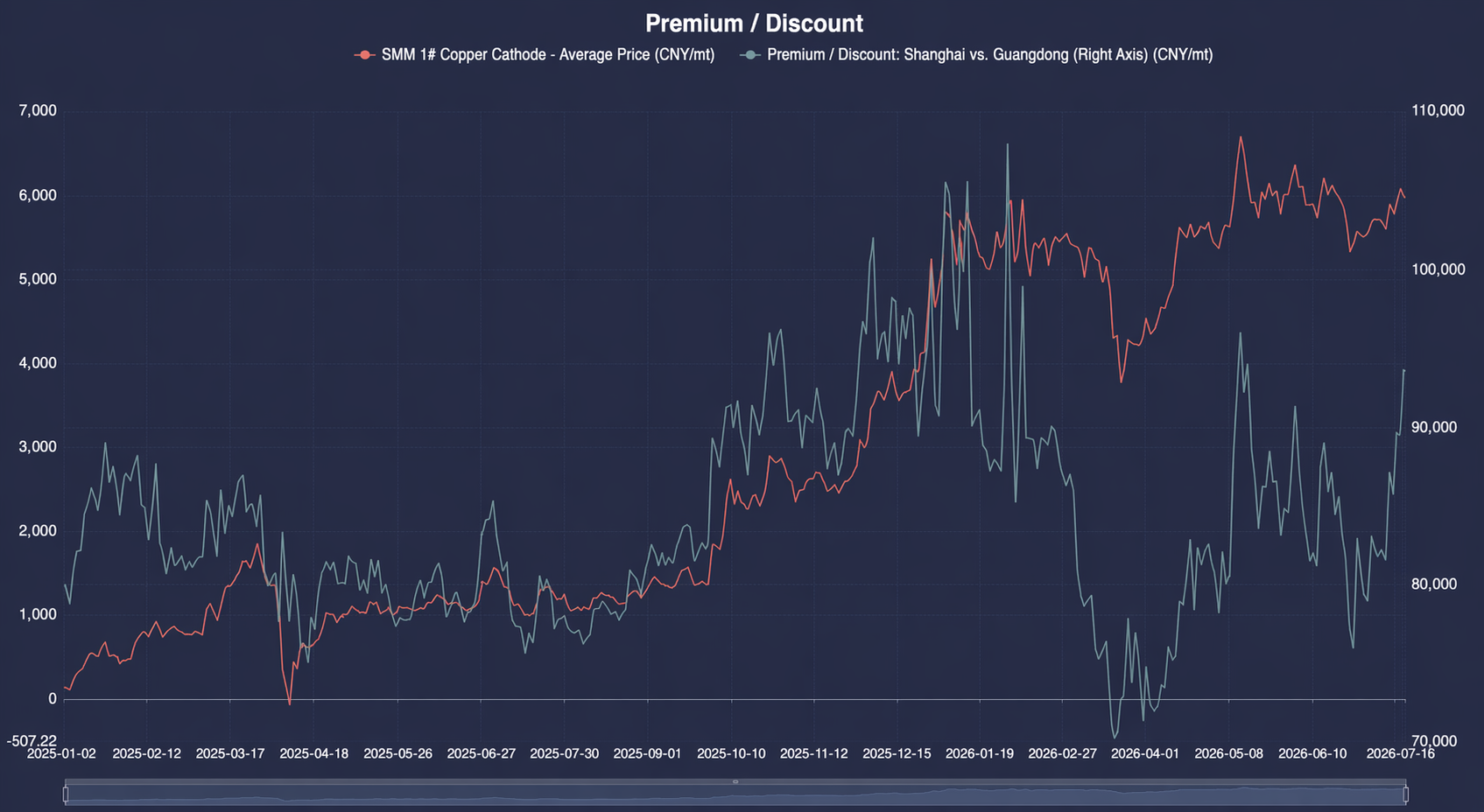

Новости SMM, 16 июля:

Самый торгуемый контракт на медь на SHFE в середине недели взлетел до 105 020 юаней за тонну, прибавив за всю неделю почти 2 000 юаней относительно ее начала. Однако цены на медный лом поддерживались издержками на соблюдение нормативных требований: поставщики удерживали твердые цены и сопротивлялись их снижению. Недельное колебание цен на медный лом составило менее 1 000 юаней за тонну. Разница в ценах между катодной медью и медным ломом расширилась с 2 445 юаней за тонну в начале недели до 3 923 юаней, увеличившись более чем на 2 200 юаней к предыдущему уикенду. Расширение спреда было полностью обусловлено односторонним ростом цен на катодную медь, в то время как устойчивость цен на медный лом стала ключевой характеристикой стороны предложения на этой неделе.

Со стороны предложения с 2026 года сохраняется структурно жесткая картина, ограниченная двумя фундаментальными факторами. Во-первых, требования по обратному инвойсированию: последствия проверок соблюдения нормативных требований в южном Китае, таких как Цзянси и Хубэй, не ослабли, а квоты на выставление счетов в таких местах, как Шуян (Цзянсу), оставались ограниченными, что сохраняло дефицит доступного, соответствующего требованиям и принимаемого к вычету медного лома. Во-вторых, после отмены местных незаконных налоговых возвратов документом № 770 в конце 2025 года «мигрирующие» малые и средние трейдеры медным ломом, ранее полагавшиеся на субсидии, продолжили уходить с рынка. Общие доступные объемы поставок значительно сократились по сравнению с аналогичными периодами предыдущих лет. Кроме того, поставщики в целом сохраняли психологический барьер — «не продавать дешево, пока цены на медь не пробьют 100 тыс. юаней за тонну». Еженедельный темп отгрузок строго следовал за колебаниями цен на медь: в начале недели, когда цены на медь откатились, индекс настроений по продажам упал до 2,37, поставщики повсеместно воздерживались от продаж, рыночное предложение сократилось, и предприятия по выпуску вторичной медной катанки испытывали трудности с поиском недорогого материала. В середине недели, когда цены на медь взлетели выше 105 000 юаней за тонну, готовность поставщиков продавать по фиксированным ценам выросла, подтолкнув индекс настроений по продажам до 2,48. Однако из-за слабого в межсезонье заказов в перерабатывающих лом секторах экономики и низкой приемлемости высоких цен объемы отгрузок не стали значительными. Бо́льшая часть материала была выкуплена предприятиями по выпуску вторичной катанки в рамках хеджевой стратегии (покупка сырья и продажа фьючерсов), а не для пополнения производственных запасов. Многие производители катанки прекращали котировки, как только закупали достаточное количество материала для удовлетворения дневного спроса в ходе утренней сессии, не гонясь за более высокими ценами. К концу недели цены на медь консолидировались и откатились назад, и поставщики вновь перешли к удержанию продаж, что снова ужесточило рыночное предложение. Региональные расхождения сохранялись: из-за затрат на соблюдение нормативных требований и более медленного оборота капитала в Южном Китае закупочные цены на голую блестящую медь были на 400–600 юаней/т ниже, чем на севере. Аномальная структура разных цен на один и тот же материал сохранялась: трейдеры по-прежнему придерживались стратегии низких запасов и быстрой оборачиваемости, не решаясь накапливать товар в ожидании роста цен. Проблема увеличения сроков получения платежей до более чем двух недель оставалась нерешённой, что дополнительно ограничивало эластичное высвобождение предложения. В целом спрос был слабым. Предприятия по производству вторичной медной катанки и анодов из лома находились в сезонном спаде из-за высоких температур, новых заказов было мало. В сочетании с ожиданиями дальнейшего снижения цен на медь закупки в основном были продиктованы хеджированием и пополнением минимально необходимых запасов. Даже когда в середине недели спред между катодной и скраповой медью подскочил выше 3 900 юаней/т, масштабного пополнения запасов для производства не последовало. Конечные потребители — предприятия по выпуску проводов и кабелей — сохраняли выраженные выжидательные настроения, приобретая продукцию лишь для удовлетворения минимальных текущих потребностей. На протяжении всей недели сделки с медным ломом в основном определялись колебаниями цен на медь и спросом на хеджирование, при отсутствии трендового наращивания объёмов.

В дальнейшем, если цены на медь стабилизируются выше 105 000 юаней, а разница в ценах между катодной медью и медным ломом сохранится выше 3 000 юаней, арбитражный спрос может продолжать поддерживать обращение медного лома. Однако если подробные правила обратного выставления счетов останутся неясными, а внесезонные заказы будут вялыми, структурная нехватка предложения и слабый реальный спрос продолжат уравновешивать друг друга, не позволяя сделкам достичь трендового прорыва.

![Рыночные торги оставались вялыми, в то время как спотовые премии в Северном Китае держались стабильно [SMM North China Spot Copper]](https://imgqn.smm.cn/usercenter/LbxVx20251217171714.jpeg)

![Прибытие увеличилось, поставщики активно снижали цены для продажи, и спотовые сделки были активны [SMM South China Spot Copper].](https://imgqn.smm.cn/usercenter/OsOmo20251217171709.jpg)