SMM, 15 июля:

В первом полугодии 2026 года на китайском рынке предварительно обожжённых анодов наблюдался значительный сдвиг ценового центра вверх под влиянием сильного давления со стороны издержек и жёсткой фиксации спроса, при этом рентабельность отрасли восстанавливалась по траектории «слабость в начале — сила в конце». Со стороны предложения мощности расширялись незначительно, а рост производства был в основном обусловлен массовым выходом на полную мощность новых проектов, введённых в 2025 году, и постепенным наращиванием выпуска на новых предприятиях. Со стороны спроса: внутреннее производство алюминия достигло потолка разрешённых мощностей, высокий уровень загрузки обеспечивал жёсткую поддержку. В экспорте наблюдалась структурная дивергенция: «рост в Юго-Восточной Азии, сокращение на Ближнем Востоке и резкое падение в России». Во втором полугодии ожидается сохранение напряжённого баланса спроса и предложения, а динамика цен будет в большей степени зависеть от темпов дестабилизации на рынках сырья (нефтяной кокс, каменноугольный пек) и циклов закупок и пополнения запасов у потребителей. Кроме того, необходимо следить за внезапными шоками предложения, такими как ограничения производства по экологическим причинам.

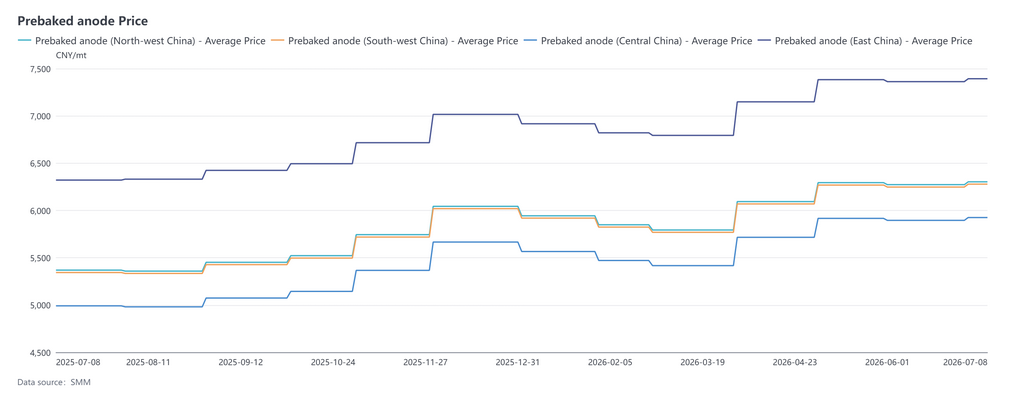

1. Внутренние спотовые цены: консолидация на минимумах в I квартале, резкий рост во II квартале; ценовой центр предварительно обожжённых анодов значительно повысился в первом полугодии 2026 года

В первом полугодии 2026 года рынок предварительно обожжённых анодов в Китае в целом шёл по траектории отката и консолидации на минимумах в I квартале, сменившейся резким скачком во II квартале и последующей узкой боковой динамикой на высоких уровнях. Динамика цен в Восточном, Северо-Западном, Юго-Западном и Центральном Китае была сильно скоррелирована, а региональные ценовые спреды оставались стабильными. Продлив ралли конца 2025 года в начало 2026-го, рынок испытал влияние сворачивания накопления запасов алюминия перед Китайским Новым годом и восстановления производства, которое отставало от ожиданий. Это усилило стремление алюминиевых заводов сбить цены, в результате цены на аноды во всех регионах отступили от максимумов и достигли минимума первого полугодия в марте. У крупного алюминиевого завода в провинции Шаньдун мартовский ориентир закупочной цены упал до 5 174 юаней/т. После Китайского Нового года под влиянием резкого роста цен на нефтяной кокс и при поддержке стабильного спроса на алюминий и дополнительных экспортных заказов из-за пределов Китая предварительно обожжённые аноды прошли несколько раундов ступенчатого повышения цен. Закупочные цены на заводе в Шаньдуне были увеличены на 300 юаней/т в апреле и на 200 юаней/т в мае. Ближе к концу II квартала цены на сырьё начали ослабевать: нефтяной кокс откатился от максимумов в режиме консолидации. Потребители алюминия проявили сопротивление высоким ценам на сырьё, восходящий импульс иссяк, и котировки во всех регионах перешли в фазу консолидации на высоких уровнях. По состоянию на июнь средняя цена предварительно обожжённых анодов SMM составляла 6 445 юаней/т, что на 4,17% выше, чем в декабре 2025 года. Средний уровень цен в первом полугодии заметно вырос по сравнению с 2025 годом, причём логика ценообразования в отрасли сильно зависела от динамики спроса и предложения на нефтяной кокс.

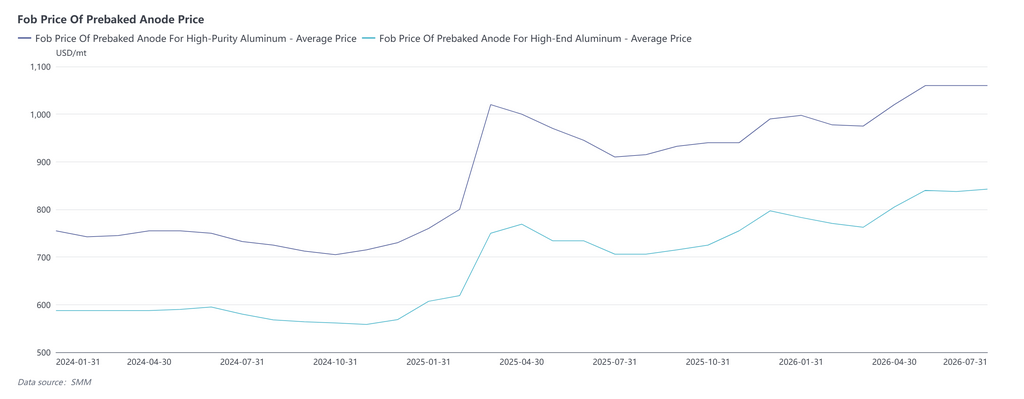

2. Экспортная цена FOB: под влиянием стоимости сырья и своевременных закупок за рубежом экспортная цена FOB в первом полугодии повышалась

В первом полугодии 2026 года экспортные цены FOB на обожжённые аноды для алюминия высокой чистоты и высококачественного алюминия продолжили общий восходящий тренд, двигаясь синхронно со спотовыми ценами в Китае. В первом квартале цены сначала снизились, затем выросли. В начале года средняя цена FOB на обожжённый анод для алюминия высокой чистоты составляла около 998 долл. США/т, а для высококачественного алюминия — около 783 долл. США/т. Под влиянием Китайского Нового года поддержка со стороны издержек ослабла, а темпы закупок за рубежом замедлились, что вызвало одновременное снижение экспортных цен. В марте цены стабилизировались на низких уровнях, а начиная с апреля, благодаря росту внутренних расходов на сырьё и закупочному спросу со стороны новых алюминиевых мощностей за пределами Китая, цены перестали падать и восстановились, войдя в восходящий канал. С началом второго квартала ужесточение предложения отечественного нефтяного кокса привело к росту производственных издержек анодов, а увеличение заказов на пополнение запасов от алюминиевых заводов в Индонезии, Центральной Азии и других зарубежных регионах способствовало постоянному росту котировок FOB на оба продукта. К концу июня средняя цена FOB на обожжённый анод для алюминия высокой чистоты составляла около 1 060 долл. США/т, а для высококачественного алюминия — около 838 долл. США/т. В этот период геополитические конфликты на Ближнем Востоке нарушили судоходство, что привело к стагнации закупочного спроса, в то время как местные мощности по производству анодов постепенно вводились в строй, отвлекая часть традиционных экспортных заказов. Это замедлило темпы роста цен, что привело к фазе небольших корректировок на высоких уровнях. В целом, средний уровень экспортных цен FOB в первом полугодии заметно повысился по сравнению с аналогичным периодом 2025 года, при этом ценообразование в основном следовало за колебаниями внутренних затрат на сырьё и интенсивностью своевременных закупок за рубежом.

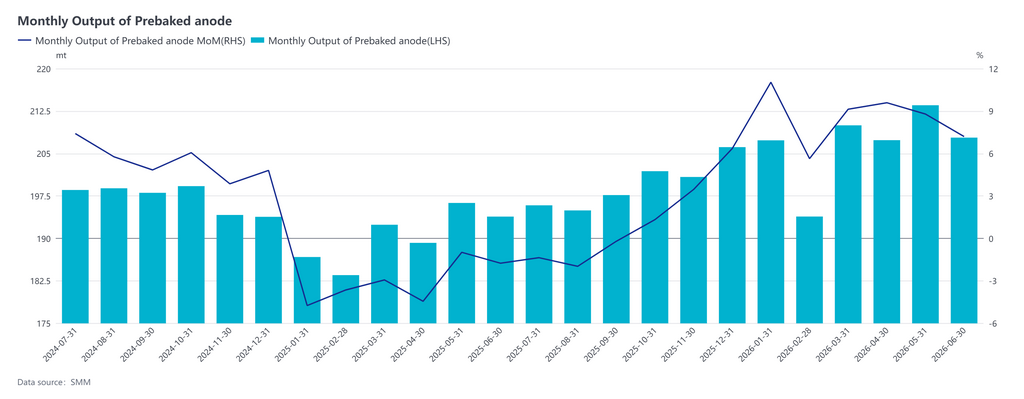

3. Сторона предложения: Небольшое расширение мощностей и наращивание производства на существующих мощностях способствуют росту выпуска

В первом полугодии 2026 года мощности в отрасли обожжённых анодов продолжили расширяться, при этом общий объём соответствующих нормам мощностей вырос до 32,64 млн тонн, увеличившись на 0,62% по сравнению с базой 2025 года. Ввод новых мощностей в течение года был сконцентрирован в поддерживающих алюминиевую промышленность районах, таких как Северо-Западный Китай, Гуанси и Шаньдун, при этом новые мощности лидеров отрасли вводились в строй планомерно. Одновременно отрасль продолжала выводить из эксплуатации разрозненные и устаревшие малые мощности, что сохраняло рост общих мощностей умеренным, а совокупное предложение в отрасли — обильным. Что касается производства, согласно статистике SMM, общий объём производства обожжённых анодов в Китае в первом полугодии 2026 года достиг 12,40 млн тонн, что на 8,57% больше по сравнению с аналогичным периодом предыдущего года. В первом полугодии общий коэффициент загрузки в отрасли оставался высоким, в то время как недавно введённые объекты постепенно наращивали мощности. Вместе с тем, основные углеродные заводы в основном поддерживали нормальный режим производства, что способствовало стабильному росту общего выпуска.

4. Сторона спроса: внутренний жёсткий спрос остаётся устойчивым, в то время как экспортные рынки демонстрируют неравномерную динамику по регионам

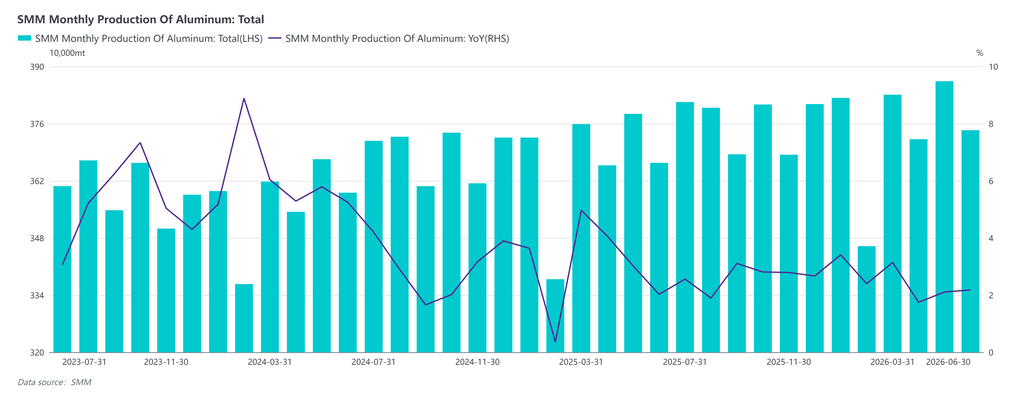

Китайский рынок: В первом полугодии 2026 года неизменно высокая прибыльность плавки в отрасли значительно повысила гибкость выпуска со стороны производства. С одной стороны, сохраняющаяся устойчивость цен на алюминий поддерживала привлекательную маржу за тонну, побуждая алюминиевые предприятия максимизировать готовность к производству. С другой стороны, новые проекты, начиная с конца 2025 года и в течение первого полугодия текущего года, продолжали входить в циклы наращивания и ввода в эксплуатацию, ежемесячно обеспечивая стабильный прирост выпуска. Непрерывная реализация приростов наращивания производства от этих новых проектов дополнительно поддерживала масштаб выпуска первичного алюминия в Китае. В совокупности эти два фактора привели к стабильному росту общего внутреннего производства алюминия в первом полугодии, рынок был хорошо обеспечен сырьём. Согласно данным SMM, общий объём производства алюминия в Китае в январе-июне 2026 года достиг 22,44 млн тонн, что на 2,16% больше по сравнению с аналогичным периодом предыдущего года. В целом эластичность предложения алюминия оставалась относительно низкой, а коэффициент загрузки мощностей удерживался на высоких уровнях в течение длительного времени, при этом объёмы закупок анодов были в значительной степени фиксированными.

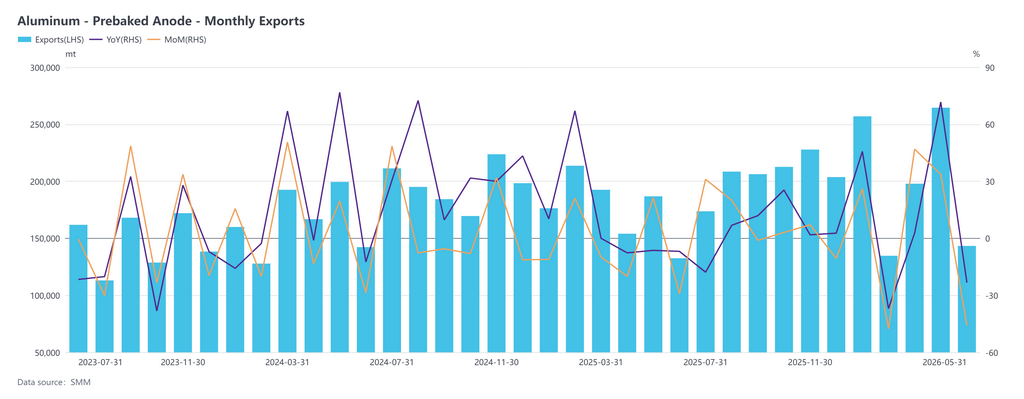

Экспортный рынок: За январь-май 2026 года совокупный экспорт обожжённых анодов из Китая вырос на 8,01% по сравнению с аналогичным периодом предыдущего года, сохраняя тенденцию к расширению, однако зарубежные рынки демонстрировали выраженную дивергенцию. Азия оставалась основным экспортным направлением. Экспорт в Малайзию, Индонезию, Азербайджан и другие страны заметно вырос в годовом исчислении благодаря высокому спросу на сырьё, обусловленному расширением алюминиевых мощностей в этих регионах. Однако спрос на ближневосточных рынках, таких как ОАЭ, Саудовская Аравия и Оман, заметно сократился, поскольку сокращение производства алюминия в сочетании с корректировкой местного предложения оказали заметное давление на экспорт. На европейском рынке наблюдалась смешанная картина. Импортный спрос со стороны Норвегии, Исландии, Испании и Франции оставался высоким, частично компенсируя пробел, оставленный сокращением экспорта в Германию и Грецию. Евразийский блок пострадал из-за Российской Федерации: экспорт на этот рынок рухнул на 69,09% в годовом исчислении, что отражает далеко идущие последствия сдвигов в геополитической и торговой среде, которые будет трудно обратить вспять в ближайшей перспективе. В Северной Америке Канада сохраняла небольшой положительный рост и показала относительно стабильную динамику. В дальнейшем ожидается, что продолжающийся ввод новых алюминиевых мощностей в Юго-Восточной Азии и Северной Европе станет главным драйвером роста экспорта анодов.

5. Прибыльность отрасли: сырьё и спрос совместно влияют на прибыльность, от стабилизации к ослаблению, а затем к постепенному восстановлению

Поэтапный обзор изменений прибыльности отрасли:

С января по февраль 2026 года цены на сырьё и аноды легко перекладывались, и отрасль поддерживала здоровый диапазон прибыли в пределах 200 юаней/т; с марта по апрель нефтяной кокс и каменноугольный пек в целом консолидировались на высоких уровнях, а затем откатились от максимумов первого квартала, в то время как малосернистый нефтяной кокс сохранял устойчивость цен благодаря жёсткому спросу со стороны анодных материалов. Алюминиевая промышленность была ограничена контролем энергопотребления, соблюдением нормативных требований и ограничениями мощностей, что привело к замедлению закупок сырья и темпов производства некоторыми алюминиевыми заводами, а спрос на закупку анодов незначительно ослабел. В то же время предприятия всё ещё использовали дорогостоящие запасы сырья, накопленные в первом квартале, и выгоды от снижения цен на сырьё не могли быть легко переложены вниз по цепочке. Обесценение запасов ещё больше подорвало прибыльность, в результате чего общая прибыль отрасли снова сократилась, а операционное давление на малые и средние предприятия значительно усилилось. С мая по июнь давление издержек на стороне сырья незначительно ослабло, и торможение прибыли из-за обесценения дорогих запасов также ослабло; спрос со стороны потребителей поддерживал отпускные цены на аноды, позволяя ценам плавно следовать за колебаниями сырья, при этом прибыльность отрасли вернулась в положительную зону после предыдущих убытков, крупные и средние анодные заводы показали более сильное восстановление, малые и средние предприятия вышли из убытков, общая норма прибыли отрасли постепенно восстанавливалась до разумного диапазона около 100 юаней/т, кривая полных издержек снижалась с пиковых значений, а давление со стороны издержек незначительно ослабевало.

В перспективе второго полугодия 2026 года ожидается, что рынок обожжённых анодов будет искать баланс в противостоянии продавцов и покупателей. Со стороны предложения высвобождение мощностей сосуществует с гибкостью загрузки. С постепенным вводом новых проектов в Синьцзяне, Гуанси и других регионах предложение в отрасли стабильно улучшается. Однако из-за ограничений по марже предприятия в основном ориентируются на продажи, и ожидается, что коэффициент загрузки будет консолидироваться в диапазоне 75–80%. Сторона спроса демонстрирует высокую устойчивость. Уровень загрузки китайских алюминиевых предприятий остаётся высоким, обеспечивая прочную поддержку жёсткого спроса на обожжённые аноды. В то же время экспортный рынок демонстрирует структурную дивергенцию. Хотя российский и ближневосточный рынки испытывают краткосрочное давление, в Юго-Восточной Азии и Северной Европе наблюдается непрерывно растущий импортный спрос, поддерживаемый новыми алюминиевыми мощностями, в сочетании с ожиданиями восстановления спроса на Ближнем Востоке во втором полугодии. Ожидается, что это частично компенсирует снижение экспорта в других регионах, а общий объём экспорта по итогам года, вероятно, сохранит тенденцию к небольшому росту. SMM ожидает, что экспорт обожжённых анодов из Китая в 2026 году вырастет примерно до 2,45 млн тонн, что на 6,99% больше по сравнению с предыдущим годом. Что касается издержек, цены на нефтяной кокс и каменноугольный пек демонстрируют структурную дивергенцию, но общая поддержка со стороны издержек остаётся относительно прочной. В целом фундаментальные факторы спроса и предложения рынка обожжённых анодов, как ожидается, останутся стабильными во втором полугодии, но на фоне продолжающегося ввода новых мощностей конкуренция в отрасли может усилиться, и ценовые тренды будут больше зависеть от колебаний издержек и темпов закупок со стороны потребителей.

![[Выручка Dongxing Aluminum выросла на 21,9% в первой половине года.]](https://imgqn.smm.cn/usercenter/uoPaX20251217171651.jpg)