Новости SMM, 16 июля:

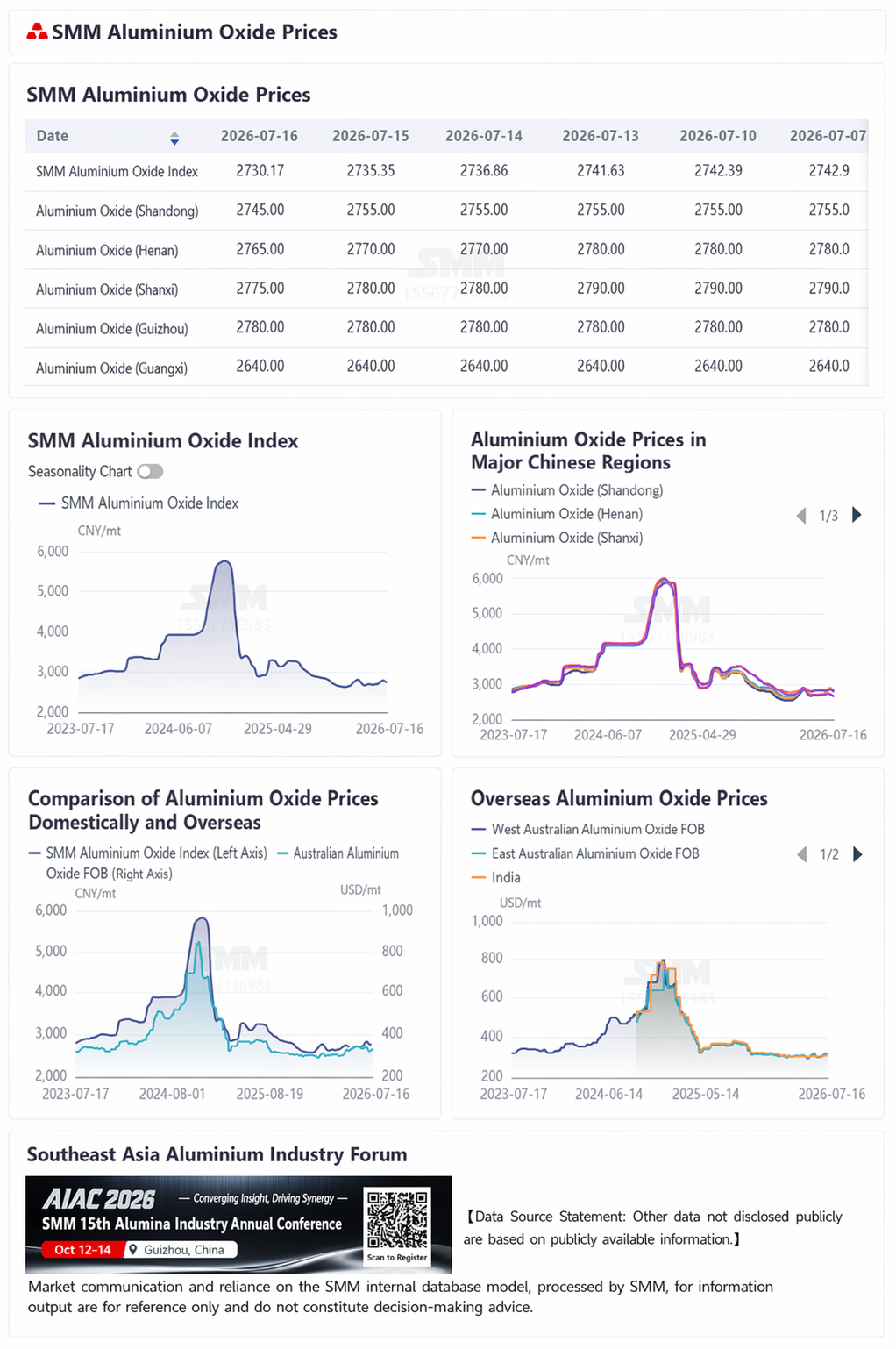

Обзор цен: По состоянию на этот четверг индекс глинозема SMM составил 2 730,17 юаня/т, снизившись на 12,8 юаня/т по сравнению с прошлым четвергом. Из них: Шаньдун — 2 710–2 780 юаней/т, снижение на 10 юаней/т; Хэнань — 2 730–2 800 юаней/т, снижение на 15 юаней/т; Шаньси — 2 750–2 800 юаней/т, снижение на 15 юаней/т; Гуанси — 2 600–2 680 юаней/т, снижение на 40 юаней/т; Гуйчжоу — 2 760–2 800 юаней/т, практически без изменений.

Зарубежные рынки: По состоянию на 9 июля 2026 г. цена глинозема FOB Западная Австралия составляла $328/т, ставка морского фрахта — $32,35/т, курс продажи доллара к юаню колебался около 6,78. Это соответствовало внешней цене продажи в основных портах Китая около 2 842,29 юаня/т, что на 112,12 юаня/т выше цены индекса глинозема.

Китайский рынок: Согласно данным SMM, на этот четверг общая установленная мощность по металлургическому глинозему в Китае составила 118,42 млн т/год, работающая мощность — 88,86 млн т/год. Национальный недельный коэффициент использования мощностей вырос на 0,66 п.п. по сравнению с прошлой неделей до 75,04%. В частности: Шаньдун — практически без изменений на уровне 89,31%; Шаньси — без изменений на 63,46%; Хэнань — рост на 1,17 п.п. до 57,99%; Гуанси — практически без изменений на 78,87%; Гуйчжоу — рост на 10,71 п.п. до 86%.

Спотовый рынок: На этой неделе была заключена одна сделка. В Синьцзяне был объявлен тендер на закупку 10 тыс. т спотового глинозема, цены с доставкой составили около 320 юаней/т.

По состоянию на этот четверг цены на глинозем продолжили снижение. Настроения на рынке в целом пессимистичны, фьючерсные цены продолжают ослабевать, макроэкономический фон также не оказывает поддержки, что сохраняет общий медвежий тон. В Китае глиноземные заводы, ранее проходившие профилактический ремонт, постепенно возобновили производство, и предложение продолжило восстанавливаться, дополнительно усиливая давление на рынок. С точки зрения структуры запасов, согласно статистике SMM, общие запасы глинозема в Китае на этой неделе сократились за месяц на 63 000 т до 7,004 млн т, что указывает на общее сокращение запасов. Однако разбивка показала явное расхождение: запасы сырья у алюминиевых заводов восстановились, главным образом из-за того, что транзитные грузы из предыдущих периодов массово поступили в порты и были складированы; собственные запасы глиноземных заводов практически не изменились, увеличившись на 1 000 т до 1,234 млн т; портовые запасы резко упали на 134 000 т до 779 000 т, частично из-за того, что некоторые грузы были разгружены в портах и поступили на китайский рынок, а частично из-за того, что значительный объем был реэкспортирован на зарубежные рынки, что привело к заметному снижению портовых запасов. Кроме того, под влиянием темпов разгрузки в портах запасы на платформах и в пути увеличились на 43 тыс. тонн до 1,335 млн тонн. Что касается производства, выпуск глинозема на этой неделе вырос на 15 тыс. тонн по сравнению с предыдущей неделей до 1,704 млн тонн, причем рост в основном обусловлен возобновлением производства после ремонтов в провинциях Гуйчжоу и Хэнань. В целом, хотя общие запасы на этой неделе снизились, тенденция к восстановлению предложения очевидна. Последующие поступления и грузы в пути по-прежнему будут испытывать постоянное давление от высвобождающихся объёмов. В краткосрочной перспективе рынок ожидает накопления запасов, а баланс спроса и предложения слаб. Ожидается, что в ближайшее время цены на глинозем продолжат снижаться под давлением.

[Прочие данные, не являющиеся общедоступными, основаны на публичной информации, рыночных коммуникациях и внутренних моделях баз данных SMM, обработанных SMM. Они предназначены исключительно для ознакомления и не являются рекомендацией для принятия решений.]

![Макроэкономика и фундаментальные факторы переплетаются с бычьими и медвежьими силами, краткосрочные цены на алюминий ожидаются преимущественно в консолидации и корректировке [Еженедельный обзор рынка алюминия от SMM]](https://imgqn.smm.cn/usercenter/risnW20251217171650.jpg)