1-й кв.: Геополитическое и макроэкономическое противостояние, сокращение и накопление запасов консолидируются вблизи минимумов

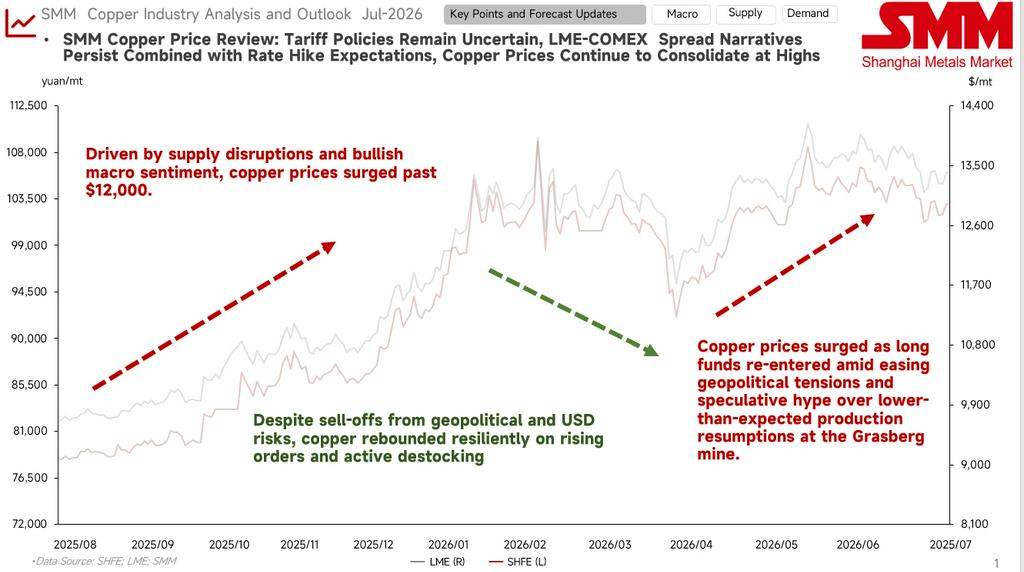

Макроэкономические шоки и откат после стремительного роста: В начале года приток капитала привел к кратковременному пробою отметки 110 000 юаней/т. Затем Уорш был выдвинут на пост председателя ФРС, и ожидания укрепления доллара быстро заставили цены на медь отступить под давлением.

Фундаментальные факторы обеспечили поддержку и стабилизацию на низких уровнях: В конце квартала индекс доллара США ослаб с высоких уровней, а с началом кампании Китая по накоплению запасов и переходом социальных запасов медных катодов в фазу быстрого сокращения спотовые закупки эффективно поддержали цены.

2-й кв.: Перебои в поставках толкают цены вверх, тарифные ожидания задают тон консолидации на максимумах

Дефицит предложения руды и импульсный прорыв: В апреле логика сокращения запасов сохранялась, и фьючерсы уверенно удерживались выше отметки 100 000 юаней/т. В мае возобновление добычи на руднике Грасберг не оправдало ожиданий, что вновь разожгло нарратив сокращения предложения руды и спровоцировало стремительный рост цен на медь.

Арбитраж LC и противостояние лонгов и шортов: В июне, когда тарифная политика США в отношении меди оставалась неопределенной, рынок заранее учел ее в ценах, что привело к значительному расширению спреда LC (COMEX-LME). Межрыночные арбитражные потоки и ожидания пополнения запасов на американском рынке оказали поддержку фьючерсам снизу. Однако по мере усиления ожиданий повышения ставок ФРС во второй половине года, а также вступления Китая в традиционное межсезонье потребления, возникло сильное сопротивление росту, и цены стабилизировались на уровне 103 000 юаней/т.

Текущее противостояние быков и медведей на рынке меди носит напряженный характер, в целом наблюдается картина «поддержка снизу, сопротивление сверху».

Бычьи факторы: Охлаждение данных по занятости в США несколько ослабило макроэкономическое давление; сомнения в возобновлении добычи на рудниках и досрочное пополнение запасов, спровоцированное тарифной неопределенностью, создали прочное дно для цен на медь.

Медвежьи факторы: Устойчивая инфляция заставляет вновь возникать ожидания повышения ставок; с наступлением июля и сезонного спада потребления высокие цены сильно подавляют конечный спрос в традиционных отраслях, ограничивая потенциал роста.

Судя по фундаментальным данным, во втором полугодии цены на медь «скорее вырастут, чем упадут»?

Перебои в поставках руды более вероятны, чем прирост нового предложения.

↓

Мировое производство катодной меди продолжает расти, при этом высокий спрос на расширение мощностей наблюдается в Китае.

↓

Рост спроса на медь в новых секторах оказывает поддержку, а традиционное потребление берёт на себя ведущую роль при низких ценах на медь.

↓

Лом меди в целом остаётся под влиянием политики, а настроения продавцов зависят от цен на медь.

Перебои на рудниках происходят часто, и в настоящее время TC/RC продолжают ослабевать, неоднократно обновляя исторические минимумы; переговоры в конце года без установленного бенчмарка лишили рынок возможности сохранять оптимизм в отношении ситуации с поставками руды.

В 2025 году глобальное распределение производства катодной меди продолжило концентрироваться в Китае. Плавильные мощности ещё больше сконцентрировались в нескольких регионах, увеличив концентрацию отрасли. При сравнении среднегодовых показателей дисперсия в 2026 году уже ниже среднего показателя за три года 2022–2025. Что касается изменений в производстве, ожидается, что в 2026 году новый выпуск продукции в Китае обеспечит прирост в 704 тыс. тонн, значительно опережая другие страны; в то время как Япония, Южная Корея, Чили и другие демонстрируют отрицательный рост, отчасти из-за технологической модернизации устаревших мощностей или ограничений по поставкам сырья. Регион ДРК сохраняет относительно высокие темпы роста, ожидаемый прирост производства составит 221 тыс. тонн. В дальнейшем, в третьем квартале прибыль от плавки меди будет сохранять модель хеджирования «сильная поддержка серной кислоты, глубоко отрицательный TC», при этом общая прибыль от плавки останется положительной, но уже находится в верхнем диапазоне этого цикла. Если высокие цены на серную кислоту сохранятся в пиковый сезон, окно прибыли может продлиться дольше ожидаемого; однако, как только предложение восстановится, а спрос ослабеет, давление убытков от плавки меди, ранее замаскированное высокими ценами на кислоту, проявится вновь, и риск передачи по цепочке отрасли требует повышенной бдительности.

Со стороны предложения основное противоречие по-прежнему заключается в рудном секторе. Со стороны спроса, глобальный спрос продолжает стимулироваться ростом в новых секторах; медь по-прежнему имеет импульс к росту на фоне нарративов об ИИ и других технологиях, но это должно сопровождаться макроэкономическими настроениями.

Заглядывая во второе полугодие, макроэкономическое внимание должно быть сосредоточено на последующих шагах ФРС США по повышению ставки и ожидаемых результатах расследования по тарифам Раздела 232. Последующая динамика высоких запасов COMEX и переговоры в конце года по глобальным годовым долгосрочным контрактам на руду и катодную медь также будут в центре внимания. С фундаментальной стороны, текущее восприятие потребителей на уровне 103 000 юаней за тонну является умеренным, но при приближении к уровню 100 000 настроения конечных потребителей по заказам высоки, и уровень 100 000 демонстрирует сильное сопротивление снижению.

![Спред бэквордации расширился до 200 юаней/т, премии на спотовую медь в Шанхае продолжили расти [SMM Shanghai Spot Copper]](https://imgqn.smm.cn/usercenter/vdbfy20251217171709.jpg)

![Цены на медь отступают, настроения рынка становятся осторожными [Ежедневный комментарий SMM по вторичной меди]](https://imgqn.smm.cn/usercenter/DpfYZ20251217171714.jpeg)