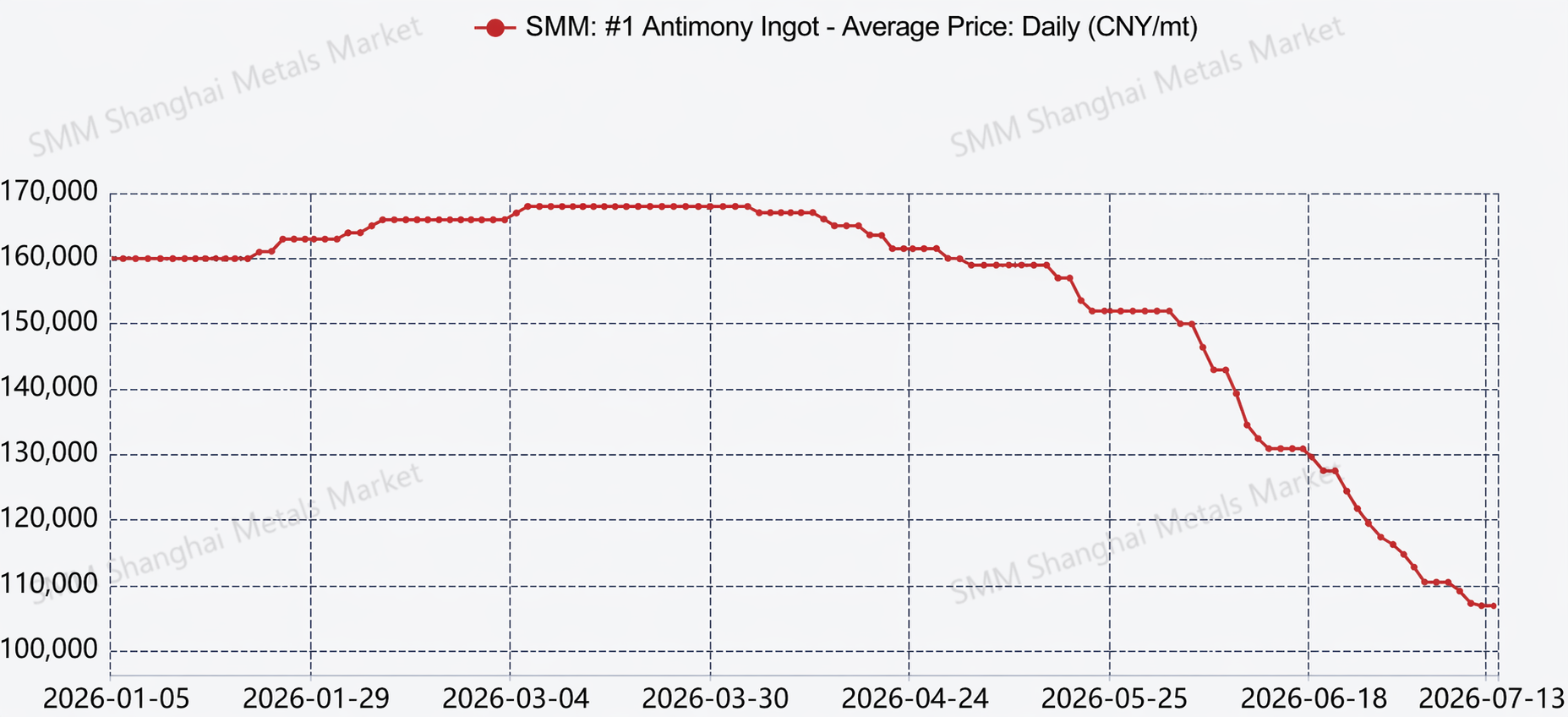

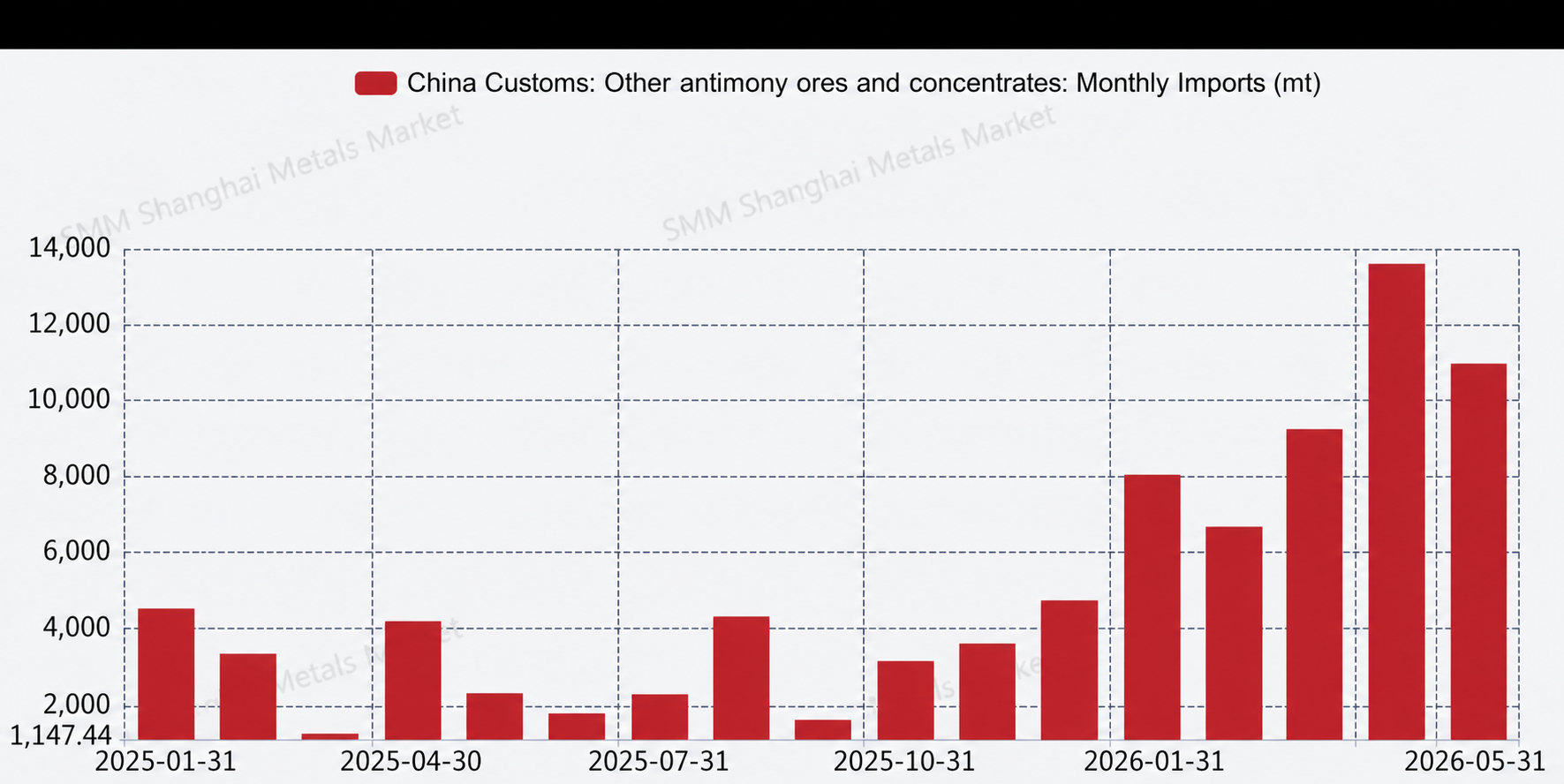

В первом полугодии 2026 года рынок сурьмы был в целом слабым и пережил продолжительное резкое падение. За январь-июнь совокупное производство сурьмы было немного ниже, чем за аналогичный период прошлого года, снизившись примерно на 8% г/г; однако за январь-май импорт прочих сурьмяных руд и концентратов составил около 48 658 тонн, что на 209% больше, чем годом ранее. Большой объем сурьмяного сырья поступил в Китай, и в ближайшем будущем он будет постепенно преобразован в производственные поставки, в результате чего, как ожидается, вероятность увеличения внутреннего производства в предстоящие месяцы может возрасти. На примере отечественного сурьмяного слитка №1 текущая средняя спотовая цена составляет около 110 000 юаней за тонну, что означает резкое падение примерно на 50 000 юаней за тонну по сравнению с ценой на начало года.

Со стороны предложения производство существенно не изменилось, главным образом потому, что уровень загрузки производственных мощностей в отрасли не претерпел значительных сдвигов. Некоторые предприятия, сталкивающиеся с дефицитом сурьмяных ресурсов, продолжали сохранять низкую загрузку или останавливали производство. За последние шесть месяцев, по мере того как цены продолжали снижаться, возник риск покупки дорогого сырья и продажи продукции по низким ценам, что еще больше снижало заинтересованность этих производителей в закупках сурьмяного сырья и затрудняло повышение уровня загрузки. Со стороны спроса, основные потребляющие сектора конечного потребления, такие как производство антипиренов и фотовольтаического стекла, продолжали демонстрировать слабый интерес к пополнению запасов и низкую покупательскую активность. Основными причинами стали, с одной стороны, сокращение объемов заказов из-за относительно вялого состояния самих отраслей; что важнее, на фоне устойчивых ожиданий слабости цен на сурьму закупки конечными потребителями всегда производились только для текущих нужд в ожидании дальнейшего снижения цен, и преобладало стремление как можно дольше откладывать пополнение запасов. В то же время спекулятивные силы, ранее активные на рынке, утратили уверенность и временно отошли в сторону, заняв выжидательную позицию. В сфере импорта и экспорта, главным образом под влиянием сужения ценовых спредов на внешних рынках, импортная сурьмяная руда начала поступать на китайский рынок для быстрой монетизации. Основными странами-поставщиками были страны Юго-Восточной Азии, такие как Мьянма и Таиланд.

Во втором полугодии ожидается, что годовой объем производства превысит 80 000 тонн, что более чем на 5% выше уровня прошлого года. Если цены на сурьму во втором полугодии перестанут падать, стабилизируются и начнут восстанавливаться, среднегодовая цена, как ожидается, составит около 140 000 юаней за тонну. Следует внимательно следить за динамикой импорта сурьмяной руды, переменными со стороны спроса и возможными изменениями экспортной политики, способными повлиять на рынок. Кроме того, если рыночные цены на сурьму стабилизируются и пойдут вверх, а текущие котировки уже вернулись на низкий уровень, близкий к показателям трёхлетней давности, особое внимание следует уделить влиянию спекулятивных закупок в запасы на цены сурьмяного рынка.

![Цены на сурьму продолжают снижаться [SMM: еженедельный обзор спотового рынка сурьмы]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)