В первом полугодии 2026 года рынок вторичной медной катанки полностью вышел за рамки традиционной модели ценообразования «цена меди – спрос и предложение». Основной удар нанесли двойные политические шоки: «обратное выставление счетов-фактур» перешло от переходного периода к полному внедрению, а также была проведена очистка от местных несоответствующих налоговых и финансовых стимулов и субсидий (Документ № 770). На фоне того, что самый торгуемый контракт на медь на Шанхайской фьючерсной бирже (SHFE) отступил от исторического максимума в 113 800 юаней за тонну в начале года и удерживал уровень 100 000 юаней за тонну до середины года в условиях широких колебаний, вся отрасль погрязла в глубоком тупике, где «политика определяла структуру, счета-фактуры блокировали сделки, а цены на медь задавали темп». Коэффициент использования производственных мощностей резко снизился по сравнению с аналогичным периодом прошлого года, и предприятия, как правило, балансировали между давлением требований соответствия и слабым спросом.

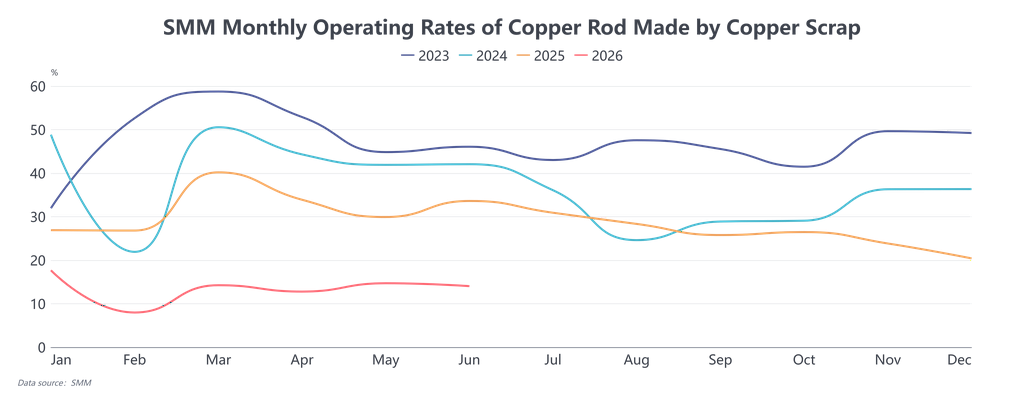

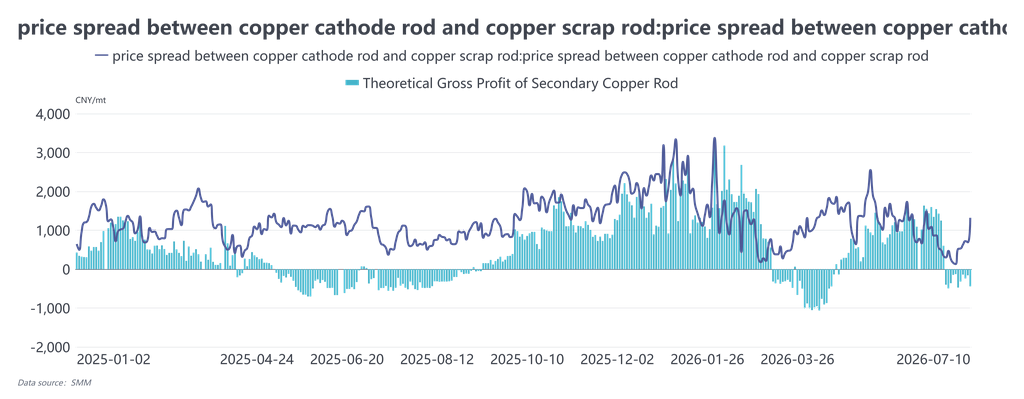

Ключевое противоречие на стороне предложения никогда не заключалось в общем дефиците медного лома, а скорее в нехватке эффективных поставок, которые «соответствуют требованиям для выставления счетов-фактур и обеспечивают стабильное получение платежей». Это также стало фундаментальной переменной, ограничивающей предложение в первом полугодии. В начале года, когда политика обратного выставления счетов-фактур только начала внедряться, налоговые проверки ужесточились по всей стране. Предприятия были вынуждены отказаться от ранее использовавшихся несоответствующих, дешевых источников и полностью перейти на закупки отечественного медного лома с учетом налога или импортного лома с более высокими налоговыми ставками в счетах-фактурах. Ставка налога по счетам-фактурам подскочила с 9,1–9,3% в начале года до более чем 10,5% к марту. Стоимость сырья с налогом жестко выросла, что даже приводило к убыткам, когда цены на медный лом с налогом превышали спотовые цены на катодную медь, напрямую фиксируя минимальный уровень себестоимости вторичной катанки. Даже при снижении цен на медь цены на сырье с трудом следовали за ними. Во втором квартале в южных регионах Китая, таких как Цзянси, Хубэй и Шуян в провинции Цзянсу, последовательно проводились проверки соблюдения требований по обратному выставлению счетов-фактур и ограничивались квоты на их выставление. Многие малые и средние предприятия по производству катанки приостановили работу из-за нехватки счетов-фактур, что еще больше сократило предложение соответствующего требованиям сырья с возможностью выставления счетов-фактур, а региональные расхождения стали заметными: на юге Китая из-за медленного оборота оборотного капитала и высоких затрат на соблюдение требований закупочная цена на голую блестящую медь была на 400–600 юаней за тонну ниже, чем на севере. Такая аномальная структура разных цен на один и тот же материал по сути была географической разницей в издержках соблюдения требований, а не разрывом между спросом и предложением. Тем временем период получения платежей увеличился с прежних 3–5 дней до более чем двух недель. Трейдеры столкнулись с серьезным омертвлением капитала и не желали накапливать запасы в расчете на рост цен, повсеместно переходя к стратегии «быстрый вход, быстрый выход для обеспечения денежного потока». Некоторые даже приняли модель «консигнации сырья плюс поэтапные расчеты» с производителями катанки, что еще больше увеличило реальные издержки обращения сырья. Ограниченный этими факторами, средний коэффициент использования производственных мощностей по вторичной катанке в первом полугодии составил лишь около 13,8%, что на 18 процентных пунктов ниже, чем за аналогичный период 2025 года. После китайского Нового года минимальный недельный коэффициент составил всего 2,15%, и даже в марте, в традиционный пиковый сезон, он восстановился лишь до 14,25%. Мощности так и не смогли быть задействованы. Некоторые предприятия, из-за того что их долгосрочные контракты на анодные пластины были стабильными и предлагали скидку к фьючерсам, предпочли сохранить мощности по анодным пластинам, что еще больше снизило эластичность предложения вторичной катанки. Что касается спроса, то, ограниченный высокими ценами на медь, нестабильными ценовыми спредами и ограничениями обратного выставления счетов-фактур, он так и не обрел устойчивого импульса эндогенного роста. В первом полугодии абсолютные цены на медь оставались выше 100 000 юаней за тонну, а заказы от конечных секторов, таких как провода и кабели, недвижимость и инфраструктура, уже были слабыми. Они повсеместно применяли стратегию «отсрочки спроса» в ожидании коррекции цен на медь. Особенно во втором квартале, когда цены на медь неоднократно тестировали отметку 100 000, конечные потребители пришли к консенсусу «покупать только после падения ниже 100 000», ограничивая закупки жесткими импульсами спроса. Традиционная активность по пополнению запасов перед китайским Новым годом и фестивалем Дуаньу так и не материализовалась. Разница в цене между катодной медной катанкой и вторичной катанкой резко колебалась в первом полугодии, рухнув с исторического пика в 6 000 юаней за тонну в январе до отрицательных значений в марте. Большую часть второго квартала она колебалась в пределах 300–1 500 юаней за тонну, ни разу устойчиво не закрепившись выше порога экономической целесообразности для вторичной катанки в 1 500 юаней за тонну. Из-за жестких затрат на сырье вторичная катанка часто торговалась с премией к фьючерсам на медь, что побуждало конечных потребителей отдавать предпочтение катодной медной катанке или катанке, произведенной в шахтных печах, дополнительно сжимая спрос на вторичную катанку. В то же время спрос также сдерживался обратным выставлением счетов-фактур: закупки переработчиков требовали соответствующих входных счетов-фактур. Даже если цены на вторичную катанку были низкими, сделки оставались затруднительными, если поставщики не могли выставить счета-фактуры, что еще больше сжимало эффективный спрос. В течение всего первого полугодия сделки с вторичной катанкой в основном инициировались колебаниями цен на медь, без постоянного высвобождения объемов. Хотя валовая маржа предприятий колебалась вместе со спредами и удерживалась на уровне около 1 000 юаней за тонну, стабильность была чрезвычайно низкой; большую часть времени они выживали за счет использования ранее накопленных запасов или арбитража на спредах, с очень низкой устойчивостью к рискам.

В целом, ключевая логика рынка вторичной медной катанки в первом полугодии сместилась с традиционной игры «цена – спрос/предложение» к структурной игре «издержки на соблюдение требований – расчеты по счетам-фактурам – заказы конечных потребителей». Суть «дефицита меди» заключается в «дефиците меди, по которой можно провести расчеты с соблюдением требований». Заглядывая во второе полугодие, ключ к выходу из тупика зависит от двух переменных: во-первых, смогут ли быть дополнительно уточнены правила внедрения обратного выставления счетов-фактур — если квоты на счета-фактуры будут смягчены, а процедуры упрощены, напряженность с соответствующим предложением может ослабнуть; во-вторых, смогут ли цены на медь упасть ниже отметки 100 000 юаней за тонну, чтобы высвободить накопившийся отложенный спрос конечных потребителей, а в сочетании с существенным восстановлением заказов со стороны электросетей, инфраструктуры и других секторов, если экономическая целесообразность вторичной катанки устойчиво восстановится, сделки могут показать незначительное улучшение. Если ни одна из переменных не будет развиваться позитивно, тупик слабого спроса и предложения сохранится, и отрасль, возможно, продолжит функционировать в треугольнике «должны производить – блокированы счетами-фактурами – контролировать условия оплаты».