SMM, 12 июля:

В первой половине 2026 года китайская отрасль экструзии алюминия демонстрировала крайнюю структурную дивергенцию. Спрос на традиционную строительную экструзию оставался стойко слабым, снижая общую операционную нагрузку отрасли, в то время как промышленная экструзия сохраняла высокий уровень активности, поддерживаемая секторами новой энергетики, электроэнергетики и отвода тепла, выступая в качестве основного столпа отрасли. Тем временем связанная волатильность цен на алюминий усилилась как в Китае, так и за его пределами, при этом спред цен неоднократно сужался. Экспортный рынок пережил траекторию "глубокого V-образного восстановления", а общая динамика отрасли характеризовалась "слабым восстановлением внутреннего спроса, первоначальным подавлением с последующим восстановлением внешнего спроса и резким контрастом между сильными и слабыми структурными сегментами".

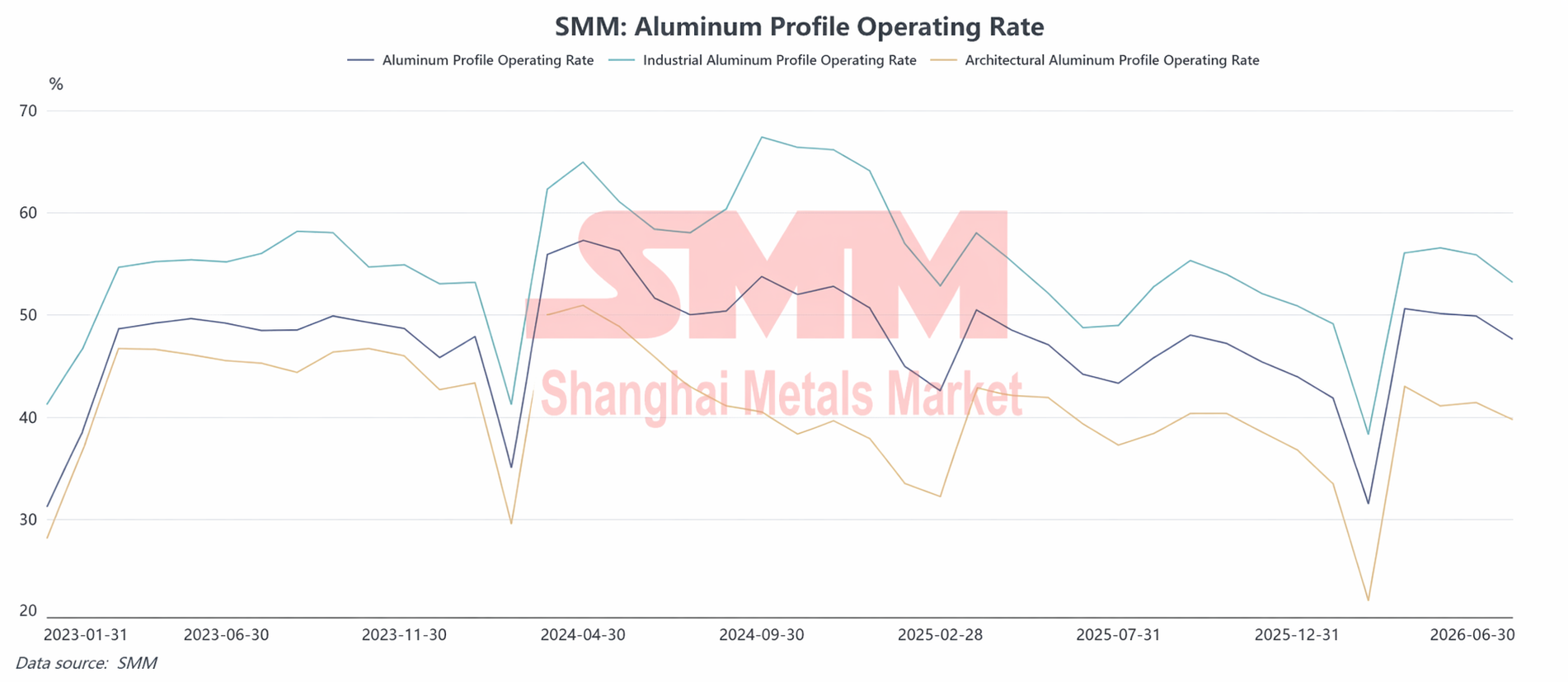

1. Загрузка экструзионных мощностей: строительная экструзия продолжала сдерживать отрасль, а устойчивость промышленной экструзии служила ей опорой.

После Китайского Нового года в 2026 году отрасль вошла в традиционный пиковый сезон возобновления работы. В марте предприятия по экструзии сосредоточились на возобновлении производства, а клиенты из смежных отраслей активно пополняли запасы, что подтолкнуло композитный коэффициент загрузки отрасли к пиковому значению в первой половине года — 50,6%. С наступлением второго квартала реальный спрос со стороны перерабатывающих отраслей оказался недостаточным, цены на сырье колебались на высоких уровнях, и отрасль дополнительно пострадала от сезона дождей в Южном Китае и проверок в области охраны окружающей среды в некоторых регионах. В результате коэффициент загрузки отрасли продолжал плавно снижаться, упав до 47,6% в июне, при этом общий уровень загрузки был слабее среднего за аналогичный период за последние три года.

Строительная экструзия была основным слабым звеном, сдерживающим общую деятельность отрасли. В первой половине года данные по сделкам с коммерческой недвижимостью и началу нового строительства в Китае оставались стойко слабыми; финансовое положение застройщиков не показало существенного улучшения, а возврат платежей со строительных объектов был медленным. Заказы на экструзию для дверей, окон и фасадных систем жилищного строительства продолжали сокращаться. С января по май внутренние цены на алюминий в основном консолидировались на высоких уровнях, а конечные потребители проявляли сильное сопротивление высоким ценам на сырье. Трейдеры и перерабатывающие заводы в целом поддерживали низкий уровень запасов, быстро оборачивая товары и неохотно их пополняя. Хотя отрасль активно расширяла спрос на нежилое строительство (промышленные парки, типовые заводы, общественные здания госструктур и предприятий), а внутренняя отделка при ремонте жилья и розничные продажи отделочных материалов немного восстановились, прирост был ограничен и совершенно не смог компенсировать падение заказов по крупным проектам. В первом полугодии выпуск строительных профилей оставался под давлением, оставаясь главным тормозом для отрасли.

Структурный подъем в сегменте промышленных профилей продолжал расти, надежно поддерживая загрузку мощностей. Устойчиво росли потребности в профилях для передачи и трансформации электроэнергии, конструктивных элементов систем хранения энергии, промышленного теплоотвода, а также комплектующих для рельсового транспорта. В сегменте фотоэлектрических профилей из-за официальной отмены возврата экспортного НДС на продукцию, связанную с фотовольтаикой, с 1 апреля зарубежные клиенты сконцентрировали опережающие заказы, и предприятия спешили выполнить производственные планы в I квартале, вызвав временный всплеск загрузки по выпуску рам и монтажных профилей для солнечных панелей. После вступления политики в силу эффект от зарубежного ажиотажа иссяк, и загрузка производства фотоэлектрических профилей вернулась к рациональному уровню, оставшись стабильной с апреля по июнь. Профили для автомобилей на новых источниках энергии показали структурное расхождение: спрос на облегченные профили для кузова и шасси оставался высоким, в то время как спрос на обычные профили для интерьера ослабел. В целом, синхронный рост по многим направлениям промышленных профилей эффективно компенсировал слабый спрос на традиционные строительные материалы, подчеркивая структурную устойчивость отрасли.

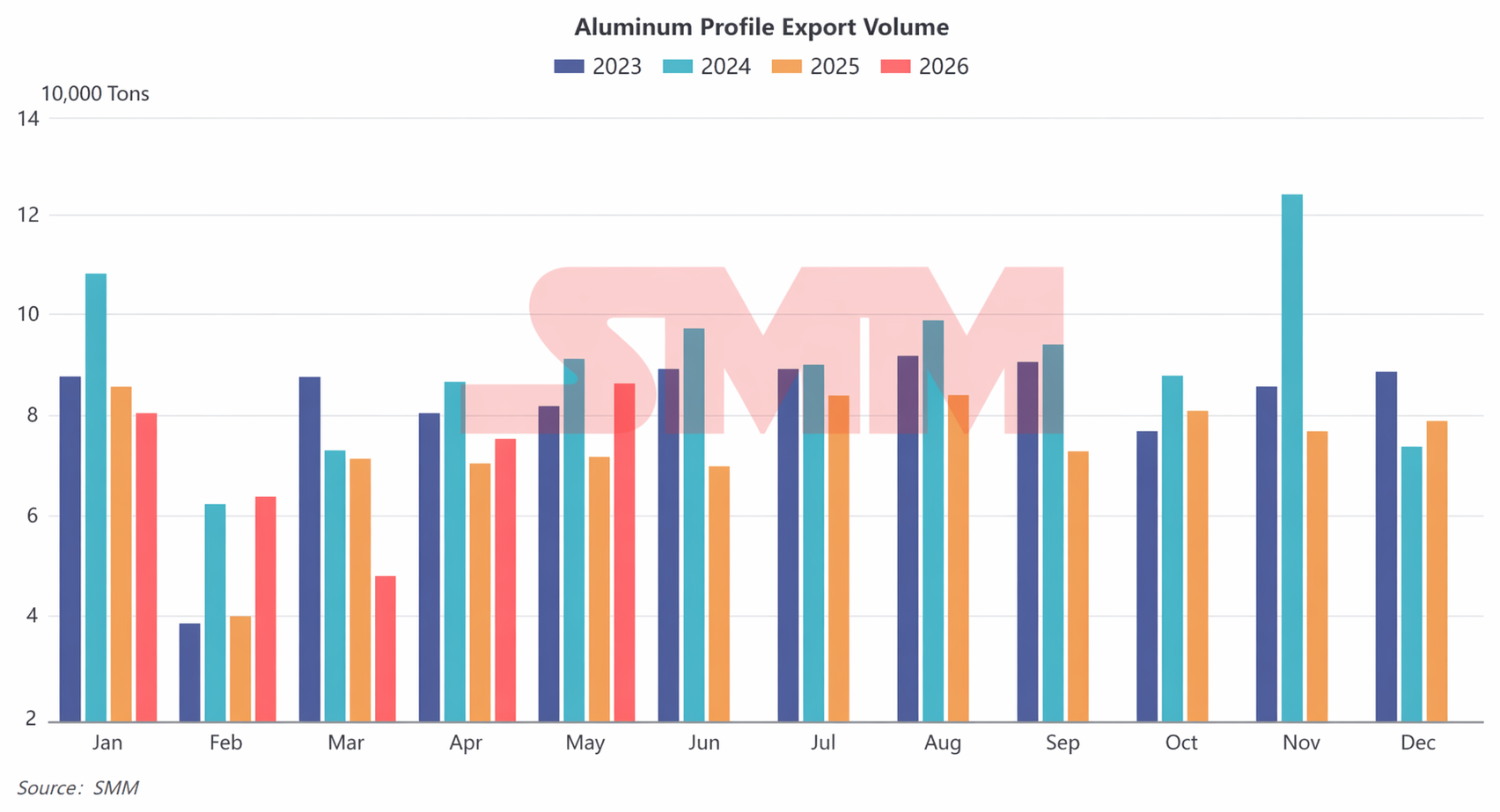

2. Экспорт алюминиевых профилей: глубокое давление в I квартале, последовательное восстановление во II квартале, V-образный разворот в первом полугодии

В первом полугодии 2026 года экспорт алюминиевого профиля Китая в целом следовал V-образной траектории: резкое падение в I квартале сменилось последовательным восстановлением во II квартале. Движущая логика сместилась от инверсии цен и сезонного спада за рубежом в начале года к высвобождению спроса на развивающихся рынках и передаче преимуществ обрабатывающей промышленности Китая.

I квартал: инверсия внутренних и зарубежных цен на алюминий в сочетании с сезонным затишьем за рубежом привела к резкому ослаблению экспорта

Экспорт в январе–феврале показал устойчивость в низкий сезон, главным образом благодаря поставкам по заказам, размещённым перед Китайским новым годом. В январе Китай экспортировал 81 тыс. тонн алюминиевых профилей, незначительно увеличив на 1,4% м/м, но снизив на 5,3% г/г. В феврале из-за перебоев, связанных с празднованием китайского Нового года, экспорт упал до 64 тыс. тонн, снизившись на 20,4% м/м, но резко увеличившись на 62% г/г, значительно превзойдя резкие спады прошлых периодов китайского Нового года. Основной причиной стало то, что предприятия по вторичной алюминиевой экструзии в Гуандуне и Фуцзяни сосредоточились на выполнении заказов для Юго-Восточной Азии и Ближнего Востока до праздников, в то время как некоторые промышленные экструзионные предприятия применяли модель "предварительная внутренняя обработка и глубокая переработка за рубежом", чтобы ускорить выполнение контрактов, что поддерживало экспортные объемы в начале года.

В марте отраслевой экспорт достиг минимальной точки в первом полугодии, составив всего 48 тыс. тонн, снизившись на 24,8% м/м и обвалившись на 32,8% г/г. Основной причиной этого экспортного спада стал не один геополитический фактор, а резонанс множества негативных факторов: во-первых, заказы, размещенные до китайского Нового года, исчерпали спрос в феврале и марте, после чего зарубежные рынки вошли в традиционное межсезонье потребления; во-вторых, в марте наблюдались резкие колебания цен на алюминий на LME, внутренние и зарубежные цены на алюминий быстро инвертировались, сжимая экспортную прибыль отечественных экструзионных предприятий и заставляя их активно контролировать объемы и принимать меньше заказов; в-третьих, углеродный налог CBAM в Европе и США продолжал сдерживать экспорт высококачественных профилей, вызывая постоянное сокращение рынка там, в сочетании с замедлением логистики и таможенного оформления в некоторых регионах Ближнего Востока. Эти многочисленные факторы привели к значительному снижению экспортных объемов в марте.

II квартал: Рост объемов на развивающихся рынках, экспорт два месяца подряд демонстрирует рост г/г и м/м

Начиная с апреля, ценовой спред между Китаем и зарубежными рынками постепенно восстанавливался, зарубежное межсезонье закончилось, и отраслевой экспорт вошел в фазу устойчивого восстановления. В этом месяце экспорт составил 76 тыс. тонн, взлетев на 56,8% м/м и на 6,9% г/г, вернувшись в нормальный диапазон прошлых лет. Торговый и логистический порядок на Ближнем Востоке восстановился, началось пополнение запасов в Юго-Восточной Азии перед сезоном дождей, а отечественные предприятия ускорили свое присутствие на развивающихся рынках Центральной Азии и Латинской Америки. Используя зарубежные аффилированные склады и трансграничные модели накопления запасов для постоянного приема заказов на жесткий спрос на зарубежные двери, окна и фасады, экспортная конъюнктура быстро восстановилась.

Экспорт в мае сохранил высокие темпы роста, достигнув месячного пика в первом полугодии – 87 000 тонн, что на 14,6% больше по сравнению с предыдущим месяцем и на 20,1% в годовом выражении. Структура экспорта продолжала оптимизироваться; экспорт низкокачественных строительных профилей демонстрировал устойчивый прирост, в то время как доля экспорта высокомаржинальных промышленных алюминиевых компонентов, алюминиевых полуфабрикатов для наружного применения и профилей для солнечных панелей продолжала расти. Юго-Восточная Азия, Австралия, Южная Америка и Центральная Азия стали четырьмя ключевыми растущими рынками для экспорта отечественных профилей, эффективно компенсируя сокращающийся спрос на рынках Европы и США.

3. Прогноз на второе полугодие 2026 г.: слабо стабильный внутренний спрос, незначительное ослабление экспорта, сохраняющаяся структурная дивергенция

Взгляд на второе полугодие 2026 года: ожидается, что паттерн структурного расхождения в китайской алюминиевой экструзионной отрасли еще более укоренится, а общая деятельность будет характеризоваться «консолидацией на пониженной ноте, поддержкой промышленного сектора и сдерживанием со стороны строительных материалов».

С точки зрения внутреннего спроса, фундаментальные показатели сектора недвижимости вряд ли существенно восстановятся в краткосрочной перспективе. Ожидается, что начало нового строительства коммерческого жилья и возврат платежей по проектам останутся слабыми, а спрос на строительные профили продолжит находиться на низком уровне без тенденции к восстановлению. Инфраструктурные объекты нежилого назначения и розничные продажи товаров для отделки домов могут лишь незначительно компенсировать спад, но неспособны переломить общую слабость строительных профилей. Промышленные профили останутся основной опорой отрасли: во втором полугодии стабильный рост установок солнечных батарей будет стимулировать дальнейший спрос на рамные и монтажные профили для солнечных панелей; спрос на профили для новых систем хранения энергии, теплоотвода центров обработки данных и силового оборудования будет сохранять устойчивый прирост. Профили для автомобилей на новых источниках энергии продемонстрируют дифференциацию между сильными и слабыми сегментами; спрос на высококачественные легкие конструкционные компоненты будет стабильным, однако общие избыточные мощности в отрасли и усиливающаяся конкуренция конечных потребителей окажут понижательное давление на спрос на обычные автомобильные профили. В целом промышленные профили могут удержать базовый уровень отрасли, но едва ли компенсируют понижательное давление со стороны строительных профилей. Во втором полугодии общая загрузка производственных мощностей отрасли может оказаться несколько ниже, чем в первом полугодии.

Давление на экспортном направлении будет постепенно проявляться, и тенденция, возможно, сменится с высокого роста во втором квартале на умеренное замедление. Во втором полугодии эффект зарубежных традиционных пиковых сезонов будет постепенно ослабевать, спред между внутренними и зарубежными ценами на алюминий сузится, маржа экспортной переработки сожмется, а местные мощности по переработке алюминия за рубежом продолжат вводиться в строй при сохраняющихся в ряде стран торговых барьерах против китайских алюминиевых полуфабрикатов. Это постепенно ослабит ценовое преимущество отечественного экспорта профилей. Хотя экспорт вторичных алюминиевых профилей, возможно, еще сохранит ценовые преимущества, однородная конкуренция в низкомаржинальной продукции жесткая, а прибыль остается под давлением. Ожидается, что во втором полугодии темпы роста экспорта алюминиевых профилей постепенно замедлятся, а общие объемы окажутся ниже, чем во втором квартале.

В целом на протяжении 2026 года алюминиевая профильная отрасль будет постоянно демонстрировать структурные особенности: слабый строительный сегмент, сильный промышленный, стабильный, но ослабленный внутренний спрос и экспорт, высокий в первом полугодии и низкий во втором. Конкуренция в отрасли будет все больше сосредотачиваться на высокотехнологичных промышленных профилях, глубокой переработке с высокой добавленной стоимостью и зарубежных развивающихся рынках, а мощности по выпуску низкосортных строительных профилей продолжат переходить в фазу выбывания.

![Приближаются выходные, цены снова растут, давление на спотовый алюминий усиливается [SMM Ежедневный обзор спотового алюминия в Южном Китае]](https://imgqn.smm.cn/usercenter/VTjoW20251217171653.jpg)