I. Обзор рынка алюминиевых плит/листов, полос и фольги в первом полугодии 2026 г.

1. Фундаментальные показатели спроса и предложения

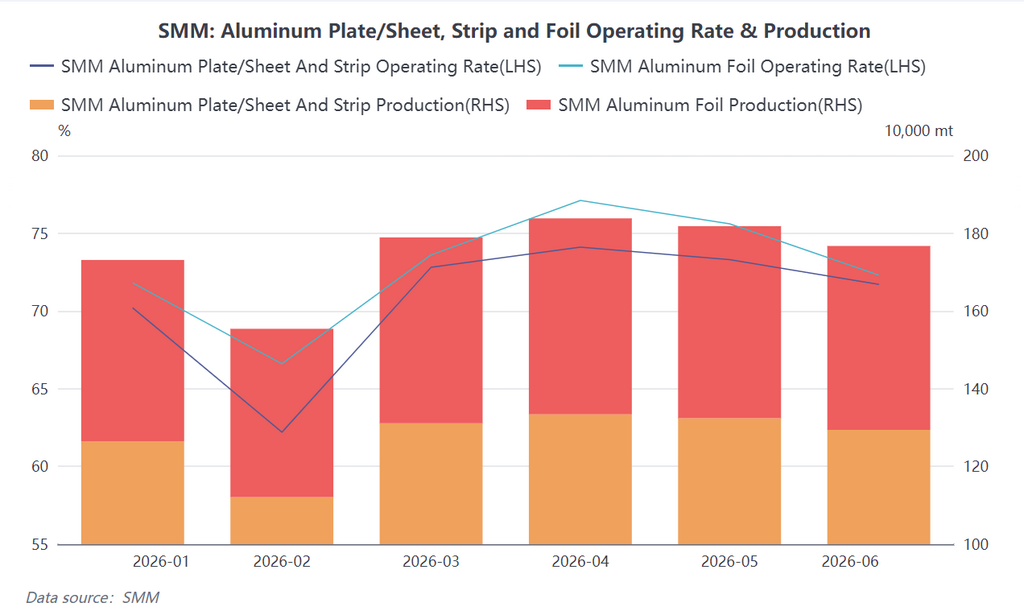

В первом полугодии совокупное производство алюминиевых плит/листов, полос и фольги в Китае достигло приблизительно 7 649 тыс. тонн, увеличившись на 8,6% г/г; общий объем производства алюминиевой фольги составил около 2 848 тыс. тонн, рост на 5,8% г/г. Предложение явно демонстрировало двухколейное восстановление, характеризующееся динамикой «ведомое внутренним спросом, подпитываемое внешним спросом», и в целом развивалось в три этапа:

Этап 1, январь-февраль: Необычно сильное межсезонье, когда ограничения производства, связанные с охраной окружающей среды, были сняты, а предпраздничное пополнение запасов обеспечивало слабую поддержку. В январе загрузка мощностей неожиданно выросла, в основном благодаря возобновлению производства после снятия экологических ограничений в провинции Хэнань. Однако высокие цены на алюминий значительно снизили желание переработчиков централизованно пополнять запасы: большинство конечных потребителей перешли на закупки по потребности и сократили циклы пополнения запасов. Празднование китайского Нового года привело к сезонному снижению загрузки в феврале: для плит/листов, полос и фольги показатель упал до 62,2%, а для алюминиевой фольги – до 66,6%. Восстановление предложения на этом этапе опиралось в основном на возобновление выпуска в Хэнани и ограниченные жёсткие потребности в пополнении запасов и имело ограниченную устойчивость.

Этап 2, март-апрель: Сезонный пик спроса реализовался, и двойной двигатель в виде баночного проката и систем накопления энергии вывел загрузку мощностей на максимумы. С наступлением традиционного пика потребления спрос на пополнение запасов конечных потребителей был реализован централизованно. Исключительно высоким был спрос на упаковку для алюминиевых банок: ожидается, что годовой темп роста производства составит 8%, что является ключевой опорой загрузки мощностей по выпуску плит/листов, полос и фольги. Бурный рост сектора накопителей энергии стимулировал объемы заказов на продукцию с высокой добавленной стоимостью, такую как корпуса аккумуляторов и припои. В сегменте алюминиевой фольги был устойчивым спрос на упаковочную и фармацевтическую фольгу, а выпуск аккумуляторной фольги достиг полной загрузки благодаря скачку спроса со стороны конечного потребления накопителей энергии. В апреле загрузка мощностей по выпуску плит/листов, полос и фольги и алюминиевой фольги достигла годовых максимумов – 74,1% и 77,1% соответственно.

Этап 3, май-июнь: Слабость внутреннего спроса постепенно проявилась, и экспортные заказы стали основным драйвером роста. С мая расхождение в структуре внутреннего спроса усилилось. Заказы из традиционных секторов, таких как обычный прокат гражданского назначения и архитектурные навесные стены, ослабли под давлением высоких цен на алюминий. Хотя автомобильный лист демонстрировал небольшое восстановление, планы автопроизводителей по «замене алюминия сталью» уже таили скрытые риски. В этот момент рынки за пределами Китая стали ключевым фактором: благодаря глобальному дефициту алюминия и сильной динамике котировок LME, экспортные заказы китайских предприятий существенно выросли, а сроки поставок по экспорту плит/листов, полос и фольги и алюминиевой фольги в основном продлились до третьего квартала. Сильный экспорт эффективно компенсировал снижение внутреннего спроса, но в июне загрузка мощностей всё же снизилась до 71,7% и 72,3% соответственно, направив отрасль на путь коррекции в условиях «сильного внешнего, но слабого внутреннего» спроса. Сторона спроса: структура внутреннего и внешнего спроса разошлась, при этом экспорт стал главным светлым пятном. Со стороны внутреннего спроса ключевую поддержку оказывали баночный прокат, накопители энергии и лист для электромобилей, в то время как традиционное строительство и рядовой прокат заметно подавлялись высокими ценами и демонстрировали «недотягивающие до пика сезона» характеристики. По внешнему спросу таможенные данные показали, что с января по май совокупный экспорт алюминиевых плит/листов и полос вырос на 13,8% г/г, тогда как совокупный экспорт алюминиевой фольги всё ещё снизился на 4,6% г/г, хотя месячные объемы неуклонно росли. Особо следует отметить, что с марта по май экспорт плит/листов и полос в США резко вырос из-за переноса заказов, вызванного пожаром на ведущем североамериканском заводе: месячный экспорт подскочил с 15 тыс. тонн до 37 тыс. тонн, став главным краткосрочным источником экспортного роста. Тем временем, хотя геополитические конфликты на Ближнем Востоке ненадолго нарушили торговые потоки, отложенные заказы были выполнены после возобновления окольных морских перевозок. Фазовый бум экспортных рынков эффективно улучшил баланс спроса и предложения в отрасли.

2. Запасы

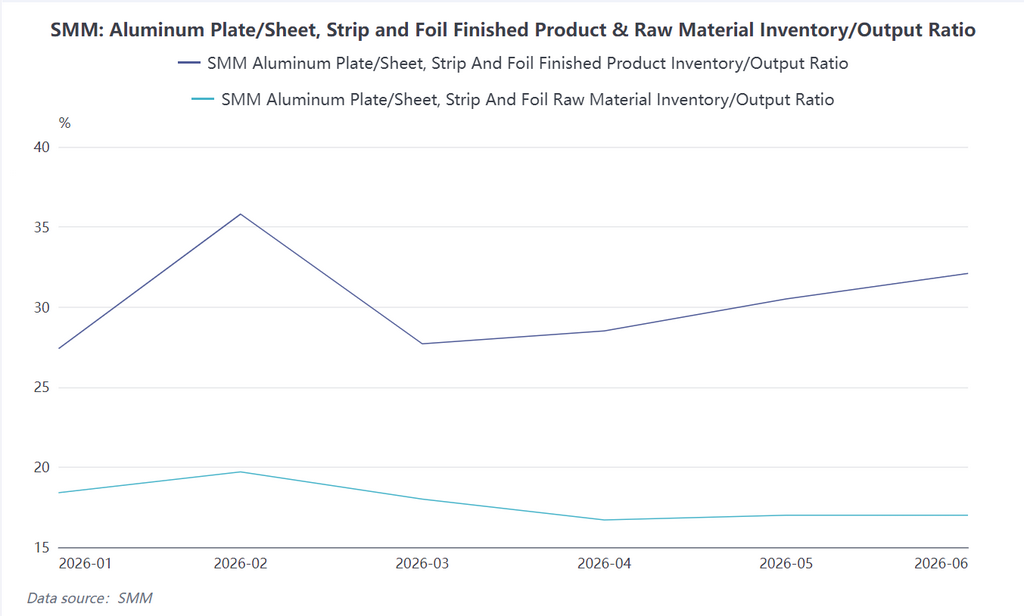

Пополнение запасов перед китайским Новым годом и возобновление производства в январе-феврале привели к росту запасов готовой продукции. В марте-апреле старт пикового сезона ускорил реализацию запасов и вернул их к нормальному уровню. Однако в мае-июне цены на алюминий резко колебались на высоких уровнях, и среди переработчиков укоренилась модель поведения «покупать при непрерывном росте цен и сдерживаться при их снижении», что ослабило готовность конечных потребителей забирать продукцию и привело к повторному накоплению запасов готовой продукции. В июне соотношение запасов готовой продукции к выпуску по плитам/листам, полосам и фольге отскочило до 32,1%, оставаясь на относительно высоком уровне для года. Одновременно запасы сырья у конечных предприятий были в основном низкими, поскольку страх высоких цен сосуществовал с закупками «точно в срок», что привело к выраженному структурному расхождению запасов по всей цепочке отрасли.

II. Прогноз для рынка алюминиевых плит/листов, полос и фольги во втором полугодии 2026 г.

Сторона предложения: Загрузка мощностей под давлением, структурная адаптация ускоряется. В перспективе второго полугодия ожидается, что загрузка мощностей в отрасли плит/листов, полос и фольги будет демонстрировать тенденцию «сначала стабилизация, затем снижение». Амортизирующий эффект внешнего спроса сохранится в третьем квартале, и поддержка со стороны экспортных заказов ограничит потенциал снижения загрузки. По мере того как эффект перенесённых заказов ослабнет после возобновления работы североамериканских заводов, зарубежные циклы пополнения запасов подойдут к концу, а внутреннее традиционное межсезонье вступит в силу, давление на загрузку существенно усилится. Примечательно, что изменения в структуре предложения, вызванные ускоренным переводом мощностей с фольги двойной нуль на аккумуляторную фольгу, приведут к ужесточению баланса спроса и предложения на упаковочную фольгу до сбалансированного на грани дефицита, что сохранит высокие платы за переработку. В то же время фольга для кондиционеров будет сдерживаться вялым завершением строительства объектов недвижимости и высокими запасами в каналах сбыта, что подтолкнёт сектор к глубокой коррекции, причём некоторые мощности окажутся перед необходимостью ухода с рынка. Во втором полугодии ожидается, что загрузка мощностей по плитам/листам и полосам будет колебаться в диапазоне 65-70%, а по алюминиевой фольге – 67-72%.

Сторона спроса: Экспортные дивиденды постепенно сходят на нет, а поиск якоря для внутреннего спроса остаётся сложной задачей. Экспортный рынок столкнётся с высокой, а затем низкой динамикой. В третьем квартале его ещё будет поддерживать глобальный дефицит алюминия и ранее заключённые долгосрочные контракты, что сохранит высокие объёмы отгрузок по экспорту. Однако надвигаются две переменные: во-первых, после возобновления работы ведущего североамериканского прокатного завода перенесённые заказы на баночный прокат и автомобильный лист, полученные Китаем, начиная с июля существенно сократятся; во-вторых, постепенно проявится реальное влияние углеродного тарифа CBAM ЕС и антидемпинговых расследований против Китая в различных регионах, что повысит долгосрочные издержки на соответствие требованиям. Что касается внутреннего спроса, сектор накопителей энергии остаётся крупнейшим источником определённого роста. После рывка к крайнему сроку подключения «630» в третьем квартале наступит краткая передышка, однако по итогам года глобальный выпуск аккумуляторных ячеек для накопителей энергии, как ожидается, достигнет 1 033 ГВт·ч, что обеспечит устойчивый сильный импульс для корпусных деталей аккумуляторов, припоев и аккумуляторной фольги. На рынке баночного проката ожидается затишье в накоплении запасов перед вступлением в силу нового национального стандарта (в сентябре), производители банок активно контролируют запасы, и в секторе upstream уже появились признаки ослабления заказов. В сегменте автомобильного листа тенденция к замене алюминия сталью ускорится во втором полугодии. Доля стальных наружных панелей на моделях низкого и среднего ценового сегмента вырастет, что ограничит пространство для роста потребления алюминиевого листа. Тем не менее уровень проникновения электромобилей (NEV), превышающий 60%, обеспечит нижнюю планку спроса на высококлассный алюминиевый лист.

Баланс спроса и предложения во втором полугодии: резюме

В целом рынок алюминиевых плит/листов, полос и фольги будет постепенно переходить от состояния первого полугодия – «сильный внешний спрос и разрозненный внутренний» – к процессу поиска нового равновесия во втором полугодии 2026 г., характеризующемуся «ослабеванием внешнего спроса и консолидацией внутреннего спроса на низких уровнях». Сокращение перенесённых экспортных заказов проверит способность внутреннего спроса их поглотить. Рынок баночного проката, теряющий перенесённые заказы и подвергшийся нарушениям из-за нового национального стандарта, столкнётся с серьёзной проблемой заполнения образующегося разрыва в спросе во втором полугодии. Хотя потребление в секторе накопителей энергии сохраняет высокую активность, оно вряд ли сможет полностью компенсировать замедление спроса в традиционных секторах (бытовая техника, строительство). В целом баланс спроса и предложения во втором полугодии ослабнет, загрузка мощностей снизится под давлением, и отрасль войдёт в цикл активного сокращения запасов. Колебания цен на алюминий останутся ключевой переменной на протяжении всего года. На фоне возврата ценовых надбавок на алюминий и усиления ожиданий их снижения готовность конечных потребителей пополнять запасы останется подавленной. Ожидается, что отраслевая маржа прибыли сохранится на низком уровне, а конкуренция между предприятиями будет эволюционировать от «расширения масштабов» к «контролю над затратами и структурной оптимизации».

![Приближаются выходные, цены снова растут, давление на спотовый алюминий усиливается [SMM Ежедневный обзор спотового алюминия в Южном Китае]](https://imgqn.smm.cn/usercenter/VTjoW20251217171653.jpg)