Наиболее существенное изменение на рынке импортного медного концентрата в первом полугодии 2026 г. произошло в ходе полугодовых переговоров по контрактам. По данным SMM, чилийская горнодобывающая компания Antofagasta и несколько крупных китайских медеплавильных заводов 1 июля согласовали механизм ценообразования для своих полугодовых контрактов на медный концентрат. Вместо сохранения традиционного подхода с фиксированными ТС стороны перешли на механизм ценообразования, привязанный к индексу. Китайские заводы уже согласовали с Antofagasta исторически низкие контрактные тарифы на переработку и рафинирование — 0 долл. США за сухую метрическую тонну и 0 центов США за фунт в 2025 г. Дальнейшее внедрение привязанных к индексу цен на полугодовых переговорах 2026 г. указывает на структурную трансформацию системы ценообразования долгосрочных контрактов на импортный медный концентрат на фоне устойчиво и глубоко отрицательных спотовых ТС и неуклонно усиливающейся рыночной власти горнодобытчиков.

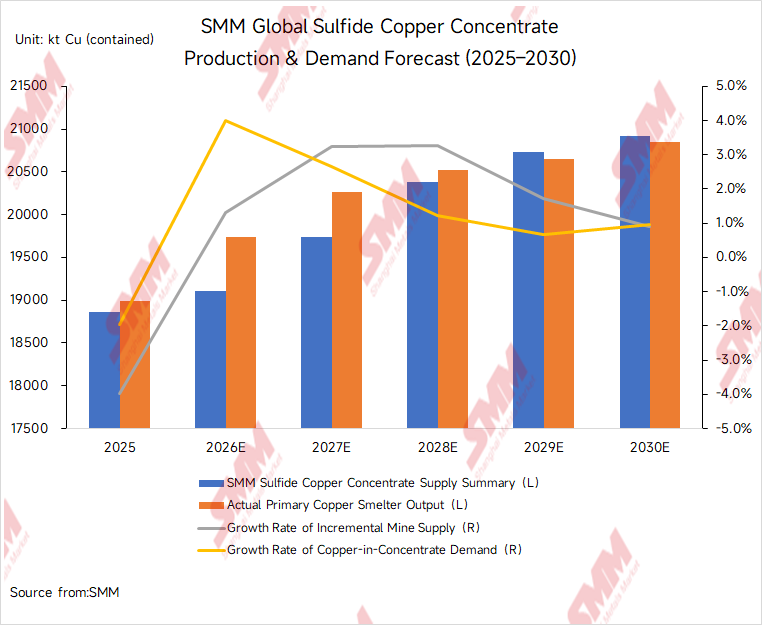

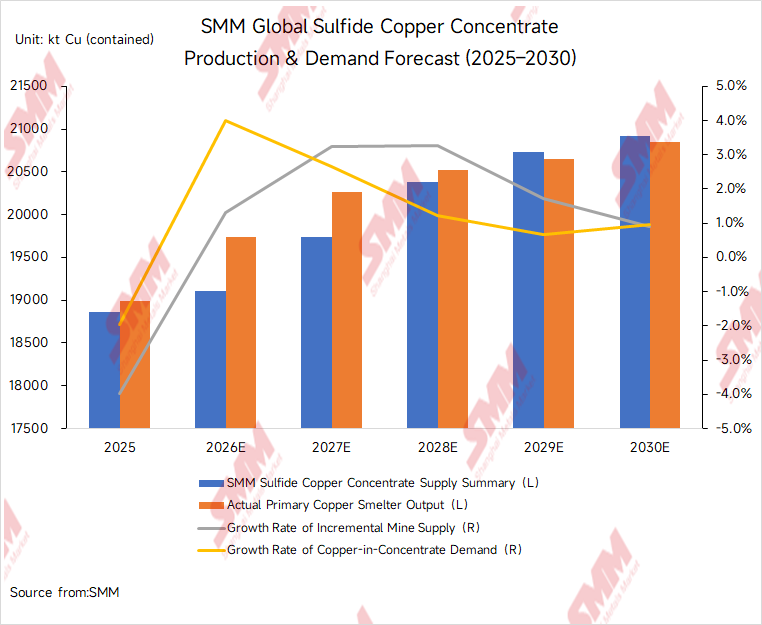

На более фундаментальном уровне изменение ценообразования в долгосрочных контрактах отражает сохраняющееся несоответствие между ростом предложения со стороны рудников и расширением спроса со стороны плавильных мощностей. По оценкам SMM, мировое предложение сульфидного медного концентрата в 2026 г. вырастет примерно на 250 тыс. тонн в пересчете на содержащуюся медь по сравнению с 2025 г., что составляет рост около 1,3%. При этом ожидается, что ввод новых и расширение существующих первичных плавильных мощностей в Китае приведет к дополнительному спросу на концентрат в объеме примерно 800 тыс. тонн меди. Таким образом, рост предложения со стороны рудников значительно отстает от увеличения спроса со стороны плавильных предприятий. Кроме того, такие факторы, как более медленное, чем ожидалось, возобновление работы рудника Grasberg, продолжающееся отсутствие полного перезапуска Cobre Panamá, снижение содержания руды на зрелых чилийских месторождениях и затяжные последствия сейсмической активности на Kamoa-Kakula, сохраняли крайне напряженную ситуацию на спотовом рынке импортного медного концентрата в течение всего первого полугодия. По оценкам SMM, в 2026 г. мировой рынок сульфидного медного концентрата зафиксирует дефицит предложения в размере примерно 610 тыс. тонн меди. Нехватка может начать ослабевать не ранее 2029 г., когда ожидается запуск добычи на ряде новых рудных проектов.

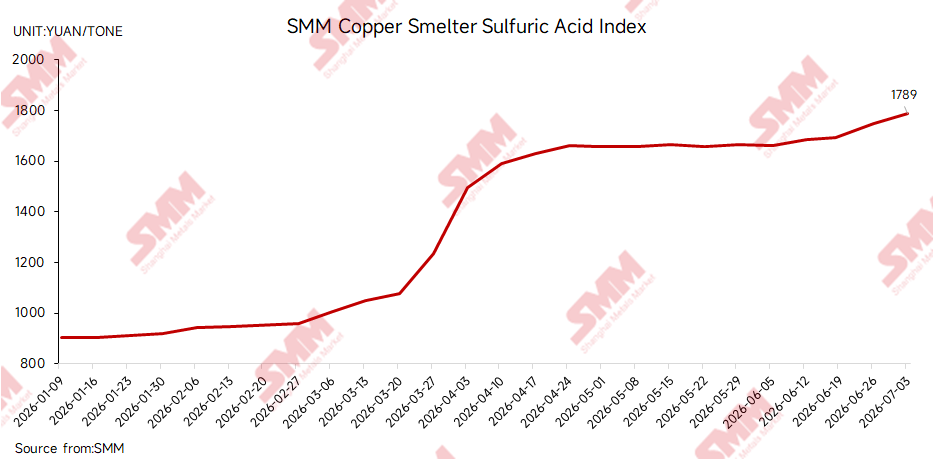

В то же время высокие цены на серу и серную кислоту обеспечили существенную поддержку рентабельности медеплавильных заводов и повысили их способность абсорбировать глубоко отрицательные ТС, по крайней мере временно. 3 июля индекс серной кислоты для китайских медеплавильных заводов SMM составил 1 789 юаней за тонну, что на 886 юаней больше по сравнению с 903 юанями за тонну 9 января. Рост цен на серную кислоту с начала 2026 года стал важным драйвером доходов китайских медеплавильных предприятий и способствовал поддержанию высокого уровня производства рафинированной меди.

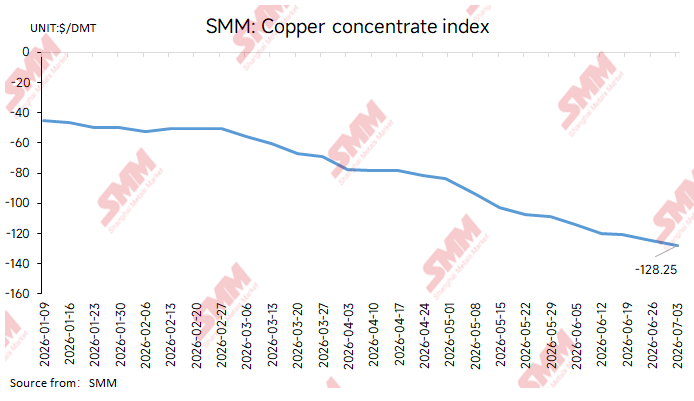

Под совместным влиянием дисбаланса спроса и предложения между рудниками и заводами, а также высокой маржи от побочной продукции, спотовые TC на импортируемый медный концентрат продолжили снижаться в первой половине 2026 года. Среднемесячный индекс импортируемого медного концентрата SMM в июне составил минус 121,44 долл. США за сухую метрическую тонну, что на 18,31 долл. ниже по сравнению с минус 103,13 долл. в мае.

В еженедельном исчислении индекс импортируемого медного концентрата SMM в начале июня составлял минус 113,83 долл. США за сухую метрическую тонну, после чего непрерывно снижался до минус 124,45 долл. на 26 июня. 3 июля недельный индекс упал еще до минус 128,25 долл., что на 3,80 долл. ниже предыдущего значения. Последовательное преодоление порогов минус 100 и минус 120 долларов за сухую метрическую тонну свидетельствует о том, что дефицит доступного для торговли спотового концентрата продолжал усиливаться.

I. Предложение: Новое предложение отстает от ожиданий, так как перебои на рудниках продолжают сдерживать доступные для торговли объемы

Хотя несколько мировых медных проектов должны были обеспечить дополнительное предложение концентрата в первой половине 2026 года, фактический рост добычи оказался значительно медленнее, чем ранее ожидал рынок. Центральной проблемой со стороны предложения был не какой-то отдельный инцидент на руднике. Скорее, сбои на крупных рудниках, снижение содержания металла на зрелых объектах, более медленное, чем ожидалось, наращивание мощностей на новых проектах и изменения в торговых потоках в совокупности сократили объем концентрата, доступного для закупок на спотовом рынке Китая.

Что касается Cobre Panamá, в апреле правительство Панамы разрешило First Quantum Minerals вывозить, перерабатывать и экспортировать складированную руду, добытую до приостановки деятельности. Однако, по данным SMM, текущие работы на Cobre Panamá в основном касаются переработки существующих запасов и не означают полного возобновления добычи. Рудник по-прежнему вовлечен в сложные споры, касающиеся прав на добычу, налогообложения, экологических требований, местных сообществ и политических соображений. Следовательно, даже если часть накопленных запасов поступит на рынок во второй половине 2026 года, её вклад в улучшение баланса мирового медного концентрата, как ожидается, останется ограниченным. Соответствующий анализ представлен в статье SMM «Медный рудник Кобре-Панама: от месторождения мирового уровня до тупика с остановкой — аудит SGS сигнализирует о возможности перезапуска»:

Грасберг остаётся одной из главных переменных, влияющих на мировое предложение медного концентрата в 2026 году. В начале года компания Freeport-McMoRan прогнозировала продажи меди в объёме около 3,4 миллиарда фунтов в 2026 году, исходя из предположения, что на руднике Грасберг Блок-Кейв будет возобновлена добыча и начнётся поэтапный ввод мощностей со второго квартала. Поскольку восстановление не оправдало ожиданий, впоследствии в отчёте за первый квартал Freeport понизила прогноз продаж меди на 2026 год примерно до 3,1 миллиарда фунтов. Для импортного рынка медного концентрата значение Грасберга выходит за рамки общих показателей добычи. К числу других важных факторов относятся доля концентрата, поглощаемая внутренним плавильным сектором Индонезии, договорённости PTFI по складским запасам на плавильном заводе, а также фактический объём материала, доступного для поставки на спотовый рынок Китая. Если во втором полугодии темпы восстановления на Грасберге продолжат отставать от ожиданий, нехватка чистого спотового концентрата вряд ли существенно ослабнет.

В Африке последствия сейсмической активности на Камоа-Какула сохраняются. Компания Ivanhoe Mines ранее объявила прогноз по производству меди на Камоа-Какула на 2026 год в диапазоне 380 000 – 420 000 тонн, а на 2027 год — 500 000 – 540 000 тонн. Также компания сообщила, что на руднике Какула продолжаются работы по водоотливу и восстановлению. Однако по сравнению с предыдущей среднесрочной и долгосрочной целью, предполагавшей годовое производство свыше 550 000 тонн, темпы роста добычи в 2026 году значительно замедлились. Ожидалось, что Камоа-Какула станет одним из важнейших источников прироста мирового предложения медного концентрата в последние годы. Таким образом, замедление наращивания добычи еще больше сократило потенциал роста предложения со стороны рудников для поддержки восстановления тарифов на переработку.

В Чили снижение содержания металла на старых рудниках, переход к более глубокой подземной добыче и производственные аварии продолжали ограничивать гибкость предложения. Последствия обрушения на руднике Эль-Теньенте в 2025 году ощущались и в 2026 году. Ранее Codelco заявляла, что авария привела к потере десятков тысяч тонн производства меди в 2025 году и продолжит сказываться на последующем графике восстановления. Этот инцидент подчеркивает структурные проблемы, стоящие перед крупными и зрелыми горнодобывающими предприятиями Чили в таких областях, как глубокозалегающая разработка, управление горным давлением и своевременная реализация проектов замещения и продления срока службы рудников. Помимо Эль-Теньенте, ряд других крупных чилийских рудников продолжал сталкиваться со снижением содержания руды, колебаниями объемов переработки и перебоями, связанными с техническим обслуживанием, что ограничивало потенциал восстановления поставок чилийского чистого концентрата.

Показатели предложения в Перу были относительно более устойчивыми по сравнению с Чили, хотя дополнительная добыча оставалась сильно сконцентрированной на ограниченном числе предприятий. Крупные рудники, такие как Антамина и Лас-Бамбас, в определенные периоды выигрывали от более высокого содержания руды, улучшенного извлечения и нормализации операционной деятельности, поддерживая общий объем производства меди в Перу. Однако с точки зрения импортного спотового рынка перуанское предложение по-прежнему подвержено перебоям из-за общинных волнений, нарушений работы транспортных коридоров, смены типов руды на рудниках и нестабильных графиков отгрузки. Более того, поскольку основная часть дополнительной добычи сконцентрирована на небольшом числе крупных рудников, ее недостаточно, чтобы полностью компенсировать потери предложения, связанные с Грасбергом, Кобре-Панама и стареющими чилийскими рудниками.

В Монголии наращивание мощностей подземного рудника Ою-Толгой представляет собой один из немногих четко идентифицируемых источников дополнительного мирового шахтного предложения в 2026 году. Rio Tinto сообщила, что ее производство меди выросло на 11% в годовом исчислении в 2025 году, в первую очередь благодаря активному наращиванию добычи на Ою-Толгой. Тем не менее, хотя дополнительный объем производства с Ою-Толгой способствует росту мирового предложения, дополнительный объем от одного этого проекта остается недостаточным, чтобы переломить общую напряженность на спотовом рынке медного концентрата, учитывая более значительный рост спроса со стороны китайских плавильных заводов и регулярные перебои на других крупных рудниках.

Согласно оценкам SMM, совокупное влияние перебоев на крупнейших мировых медных рудниках и не оправдавшего ожиданий дополнительного производства в 2026 году составит около 480 тыс. тонн содержащейся меди. Неопределенность относительно реализации рудничного предложения поэтому остается основным фактором, толкающим вниз показатели TC на импортный медный концентрат.

С точки зрения торговых потоков, импорт медного концентрата Китаем из Чили и Перу в первой половине 2026 года сократился в разной степени. Согласно таможенным данным, Китай импортировал 3,7640 миллиона тонн медного концентрата из Чили за январь–май 2026 года, что на 228 тысяч тонн, или 5,71%, меньше, чем годом ранее. Импорт из Перу за тот же период составил 3,1002 миллиона тонн, сократившись на 147,9 тысячи тонн, или 4,55%, в годовом исчислении. Снижение поставок из основных стран Южной Америки усилило конкуренцию среди китайских заводов за альтернативное сырье, смешанные концентраты, концентраты, доставляемые наземным транспортом, и некондиционные материалы.

Общий импорт медной руды и концентратов Китаем за январь–май 2026 года составил 12,2758 миллиона тонн, что на 1,01% меньше, чем годом ранее. Незначительное снижение частично объясняется относительно высокой базой сравнения в аналогичном периоде 2025 года. Другими способствующими факторами стали высокое потребление медных анодов и черновой меди в первом квартале, временные корректировки сырьевой смеси на некоторых заводах и изменения в графике поставок по долгосрочным контрактам. Таким образом, снижение общего объема импорта не следует интерпретировать просто как свидетельство существенного ослабления спроса на концентрат со стороны отечественных заводов, и оно не имеет прямой взаимосвязи с динамикой спотовых TC. Для спотового рынка более важными переменными являются предельный объем, доступный вне долгосрочных контрактов, доля стандартного чистого концентрата в доступном предложении и периодические потребности заводов в пополнении запасов. В первой половине 2026 года новые мощности, сохраняющийся спрос на внеконтрактное пополнение запасов и частые сбои в работе рудников сохраняли спотовый рынок напряженным, несмотря на ограниченное снижение видимых объемов импорта. Спотовые TC, соответственно, оставались под устойчивым понижательным давлением.

II. Спрос: Расширение плавильных мощностей в Китае продолжается, в то время как сокращение производства остается фрагментарным

Что касается спроса, китайские медеплавильные заводы остаются основным источником дополнительного мирового потребления медного концентрата. Хотя глубоко отрицательные TC продолжали сжимать основную маржу плавки в первой половине 2026 года, и некоторые заводы временно снижали загрузку из-за ремонтов, ограничений по сырью и убытков от переработки, продолжающийся ввод новых и расширенных мощностей первичной плавки сохранял спрос на концентрат относительно неэластичным.

По оценкам SMM, в 2026 году новые и расширенные мощности первичной плавки в Китае обеспечат прирост примерно на 800 тыс. тонн меди в концентрате. Недавно введённые мощности обычно требуют значительных начальных запасов сырья. Даже при глубоко отрицательных спотовых TC новые производственные линии вынуждены продолжать закупки концентрата для обеспечения стабильности работы, завершения пусконаладки, наращивания выпуска и сохранения рыночной доли. В результате практическая эффективность сокращения производства заводами как механизма восстановления TC существенно снизилась.

Китайский сектор плавки в первом полугодии 2026 года характеризовался сочетанием перебоев, связанных с ремонтами, и спроса, обусловленного расширением мощностей. С одной стороны, несколько заводов запланировали ремонты во втором квартале, временно снизив потребление концентрата. С другой стороны, наращивание выпуска на новых объектах, обязательства по долгосрочным контрактам, низкий уровень страховых запасов и высокая прибыль от серной кислоты не позволили заводам осуществить скоординированное сокращение производства. Особенно в условиях структурного дефицита запасов импортного концентрата, некоторые заводы сохраняли необходимый объём рыночных запросов для обеспечения непрерывности производства, даже снижая частоту спотовых закупок.

III. Экономика плавки: высокие маржинальные доходы от серной кислоты повышают толерантность к отрицательным TC, но растут риски волатильности

Структура доходов медеплавильных заводов существенно изменилась в первом полугодии 2026 года. Традиционно прибыльность заводов определялась в первую очередь доходами от TC/RC и выручкой от золота, серебра и других побочных продуктов. Однако с уходом спотовых TC на импортный медный концентрат в глубоко отрицательную зону доходы от платы за переработку резко упали, и маржинальный доход от серной кислоты приобрёл значительно большую важность.

В целом, рентабельность плавки была слабее в начале первого полугодия и улучшилась к концу периода. Снижение TC оказывало существенное давление на прибыльность, но высокие цены на серную кислоту, сильные цены на драгоценные металлы и улучшившаяся доходность некоторых других побочных продуктов частично это компенсировали. На каждую тонну произведённой катодной меди в качестве побочного продукта получают примерно 3,5–4,0 тонны серной кислоты. При высоких ценах на кислоту доходы от неё могут значительно компенсировать влияние отрицательных TC и растущих затрат на плавку. Тем не менее, согласно оценкам SMM, маржа китайских заводов при спотовых закупках вплотную приблизилась к точке безубыточности, и заводы стали заметно менее склонны закупать спотовые партии при всё более невыгодных TC.

Рост цен на серную кислоту был обусловлен в основном двумя факторами. Во-первых, геополитические потрясения на Ближнем Востоке, ограниченное предложение серы и рост импортных издержек повысили себестоимость производства серной кислоты. Во-вторых, спрос со стороны фосфорных удобрений, химической промышленности, гидрометаллургических операций и производителей аккумуляторных материалов обеспечил широкую нисходящую поддержку. Резкий рост цен на кислоту изменил экономику медной плавки в Китае, при этом доходы от кислоты стали составлять значительно большую долю в доходах заводов, не связанных с TC/RC. Это также стало важной причиной, по которой китайские заводы не пошли на масштабное добровольное сокращение выпуска в первом полугодии 2026 года, несмотря на продолжающееся падение TC.

Однако поддержка, обеспечиваемая маржинальным доходом от серной кислоты, не лишена рисков. Если во втором полугодии геополитическая напряжённость ослабнет, предложение серы восстановится или ограничения на экспорт китайской серной кислоты приведут к перенаправлению большего объёма на внутренний рынок, цены на кислоту могут отступить с высоких уровней. Если маржа от кислоты сократится, а TC на медный концентрат останутся глубоко отрицательными, давление на рентабельность заводов вновь станет более ощутимым. Некоторые заводы с более высокими издержками могут отреагировать продлением сроков ремонта, снижением загрузки мощностей или сокращением спотовых закупок концентрата. Таким образом, цены на серную кислоту станут одной из ключевых переменных, определяющих, смогут ли TC стабилизироваться во втором полугодии.

IV. Спотовый рынок: частые тендеры рудников и появление ценообразования «индекс минус»

Торговая активность на спотовом рынке импортного медного концентрата была неравномерной в первом полугодии 2026 года, но тендеры рудников и оферты трейдеров оставались важными каналами ценообразования. По мере дальнейшего снижения спотовых TC, сделки с фиксированной ценой неоднократно обновляли рыночные минимумы, а ценообразование по принципу «индекс минус» постепенно становилось доминирующим форматом котировок.

Начиная со второго квартала, оферты трейдеров всё чаще выражались как среднее значение индексов SMM и Fastmarkets за вычетом дополнительной скидки. Такой метод ценообразования указывает на то, что в условиях непрерывного падения спотовых TC продавцы концентрата всё более предпочитают привязанные к индексам формулы, сохраняющие их чувствительность к дальнейшему снижению TC.

Покупательское поведение заводов оставалось противоречивым. С одной стороны, глубоко отрицательные TC продолжали сжимать рентабельность плавки, ограничивая готовность заводов принимать дорогой спотовый концентрат на крайне невыгодных условиях переработки. Некоторые компании поэтому снизили частоту активных запросов. С другой стороны, наращивание производства на новых мощностях, недостаточные страховые запасы и неопределённость с поставками по долгосрочным контрактам означали, что некоторым заводам всё же требовалось пополнять запасы для обеспечения основных производственных нужд. В результате коллективного ухода покупателей, достаточного для значимого восстановления TC, на рынке не произошло. Напротив, постоянно более низкие результаты рудничных тендеров толкали спотовый индекс дальше в глубоко отрицательную зону.

V. Прогноз на второе полугодие: ограниченное маржинальное восстановление предложения и устойчиво глубоко отрицательные TC

В перспективе второго полугодия 2026 года спотовый рынок импортного медного концентрата будет по-прежнему определяться взаимодействием между фактической реализацией восстановления предложения на рудниках и устойчивостью китайского плавильного спроса. Со стороны предложения обработка запасов Cobre Panamá, прогресс в перезапуске Grasberg, дополнительная добыча Oyu Tolgoi и стабильность отгрузок с крупных перуанских рудников могут обеспечить некоторое незначительное улучшение. Однако, исходя из текущего развития событий, Cobre Panamá не достиг полного перезапуска, график восстановления Grasberg уже был скорректирован в сторону понижения, рост добычи на Kamoa-Kakula замедлился, а зрелые чилийские рудники по-прежнему подвержены снижению содержания металла в руде и перебоям, связанным с безопасностью. Таким образом, условия, необходимые для существенного смягчения ситуации на мировом рынке медного концентрата, пока не сформированы.

Со стороны спроса новые и расширенные мощности первичной плавки в Китае продолжат поддерживать структурно высокое потребление концентрата. Хотя некоторые заводы могут временно сократить производство из-за убытков, ремонтов или ограничений по сырью, наращивание выпуска на недавно введённых проектах, выполнение долгосрочных контрактов, маржа от серной кислоты и региональные ценовые дифференциалы на катодную медь продолжат ослаблять влияние сокращений производства на TC. Если эффект от ремонтных простоев будет постепенно снижаться в третьем квартале, а недавно введённые мощности продолжат наращивать производство, спрос Китая на импортный медный концентрат, вероятно, останется повышенным в поквартальном сравнении.

Цены на серную кислоту останутся ключевой переменной для рентабельности плавки во втором полугодии. Если цены останутся высокими или вырастут ещё больше, заводы продолжат демонстрировать относительно высокую способность абсорбировать отрицательные TC, ограничивая потенциал восстановления спотовых TC.

И наоборот, если цены на серную кислоту отступят от своих максимумов, давление на рентабельность заводов вновь усилится. Некоторые заводы могут отреагировать продлением ремонтов, снижением операционных показателей или сокращением спотовых закупок, что потенциально позволит TC стабилизироваться или скромно восстановиться на какое-то время.

На спотовом рынке результаты рудничных тендеров останутся важным опережающим индикатором динамики TC во втором полугодии. По мере того как ценообразование по долгосрочным контрактам всё больше привязывается к индексам, а всё больше спотовых сделок используют формулы «индекс минус», ожидается, что Импортный Индекс Медного Концентрата SMM будет играть ещё более значительную роль в качестве основного ценового ориентира для рыночных сделок.

Если результаты рудничных тендеров останутся глубоко отрицательными, спотовые TC могут упасть ещё сильнее. Напротив, если дополнительные объёмы от восстановления Grasberg, обработки запасов Cobre Panamá и Oyu Tolgoi материализуются одновременно, а ремонтная активность на заводах возрастёт, TC могут продемонстрировать временное восстановление.

В целом, во втором полугодии 2026 года возможно некоторое незначительное улучшение предложения импортного медного концентрата. Тем не менее, учитывая продолжающийся ввод новых плавильных мощностей в Китае, дефицит доступного для торговли концентрата и поддержку, которую высокая маржа от серной кислоты оказывает загрузке заводов, устойчивое и существенное восстановление спотовых TC представляется маловероятным.

Таким образом, ожидается, что спотовые TC на импортный медный концентрат останутся волатильными в глубоко отрицательной зоне во втором полугодии. Любое временное восстановление будет во многом зависеть от фактической реализации перезапусков рудников, масштабов проведения ремонтов и сокращения производства заводами и изменений в прибыльности серной кислоты.