SMM, 10 июля:

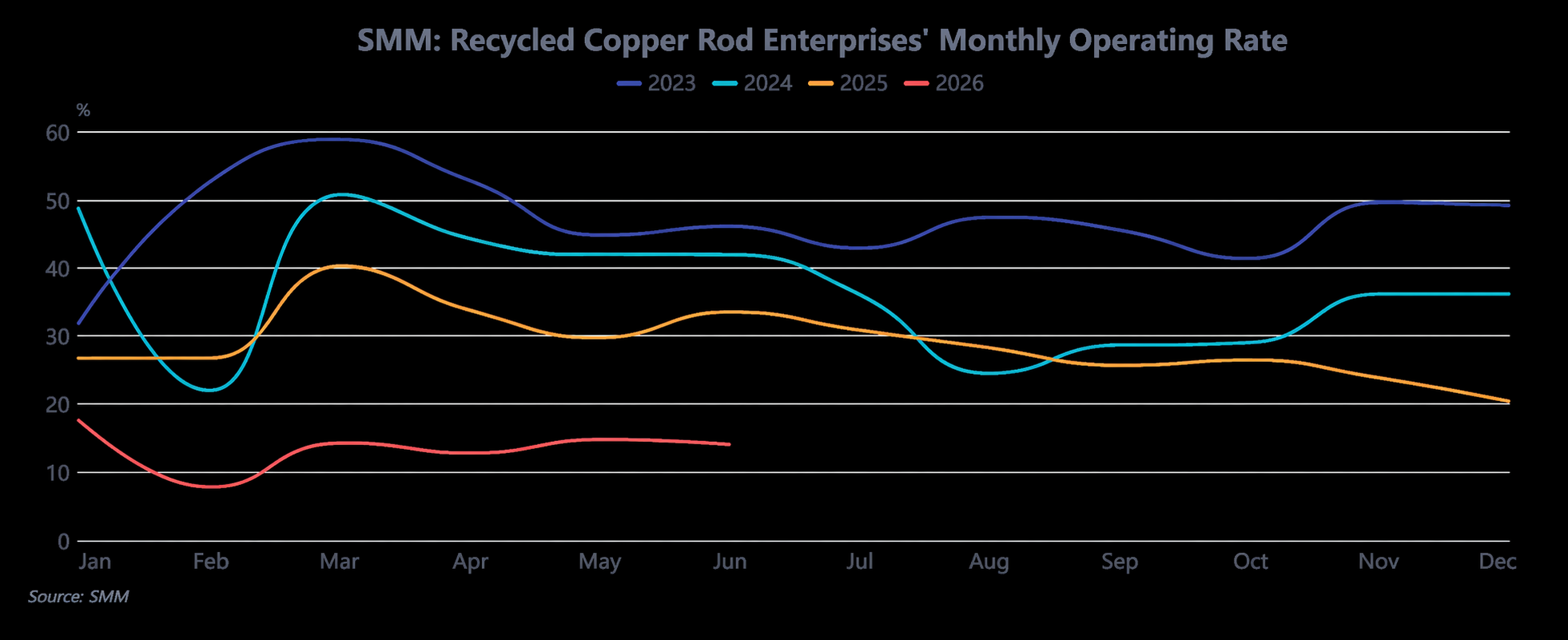

В первом полугодии 2026 года рынок вторичной медной катанки полностью отошёл от традиционной модели ценообразования «цена меди — спрос и предложение», прежде всего под влиянием двойного шока от политических мер: перехода обратного выставления счетов-фактур от переходных проверок к полному внедрению и ликвидации незаконных местных программ налоговых преференций и субсидий (Документ № 770). Это сочеталось с сильными колебаниями самого ликвидного контракта на медь SHFE, который отступил от исторического максимума 113 800 юаней за тонну в начале года и упорно удерживал отметку 100 000 юаней за тонну в середине года. Вся отрасль оказалась в глубоком тупике, для которого характерно «политика определяет структуру, счета-фактуры фиксируют сделки, а цены на медь задают темп». Загрузка мощностей резко снизилась по сравнению с аналогичным периодом прошлого года, и предприятия балансировали на грани между давлением требований соответствия и слабым спросом.

Основное противоречие на стороне предложения заключалось не в нехватке общего объёма медного лома, а в дефиците соответствующего требованиям предложения, которое можно было надлежащим образом оформить счетами-фактурами и гарантировать стабильный сбор — именно этот фактор стал ключевым, сдерживавшим предложение в первом полугодии. В начале года, когда механизм обратного выставления счетов был впервые введён, местные налоговые проверки ужесточились, что вынудило предприятия отказаться от ранее использовавшихся не соответствующих требованиям дешёвых источников и полностью перейти на закупку произведённого внутри страны с учётом НДС или импортного медного лома с более высокими ставками налога в счетах-фактурах. Ставка налога по счетам-фактурам подскочила с 9,1–9,3% в начале года до более чем 10,5% в марте, что привело к жёсткому росту стоимости сырья с учётом налогов и даже к ценовым искажениям, когда «цена медного лома с НДС > цена катодной меди спот». Это напрямую установило нижний предел стоимости вторичной медной катанки, то есть даже при снижении цен на медь цены на сырьё не снижались синхронно. Во втором квартале в регионах южного Китая, таких как Цзянси, Хубэй и Шуян (провинция Цзянсу), последовательно ужесточились проверки соответствия для обратного выставления счетов и были введены ограничения на квоты по счетам-фактурам, в результате чего большое количество малых и средних производителей катанки остановили производство из-за нехватки счетов-фактур, что ещё больше сократило соответствующее требованиям предложение. Региональные различия стали заметными: на юге Китая из-за более медленной оборачиваемости капитала и более высоких издержек на соблюдение требований закупочные цены на голую блестящую медь были на 400–600 юаней за тонну ниже, чем на севере. Необычная структура различных цен на один и тот же материал по сути отражала региональные различия в издержках на соблюдение нормативных требований, а не дисбаланс спроса и предложения. Тем временем срок оплаты был увеличен с первоначальных 3–5 дней до более чем двух недель, что сильно сковывало капитал трейдеров, делая их не склонными накапливать запасы и делать ставки на рост цен, и они повсеместно переходили к стратегии «быстрого оборота для сохранения денежного потока». Некоторые даже приняли модель «консигнации сырья плюс поэтапный расчет» с производителями катанки, что еще больше увеличило фактические издержки обращения сырья. Под влиянием этих факторов средний уровень загрузки мощностей производителей вторичной медной катанки в I полугодии составил лишь около 13,8%, что на 18 процентных пунктов ниже по сравнению с аналогичным периодом 2025 года. После Китайского Нового года недельная загрузка упала до всего 2,15%, и даже в марте, традиционно пиковом сезоне, она восстановилась лишь до 14,25%. Мощности оставались ограниченными и не могли быть высвобождены. Некоторые предприятия, обнаружив, что их долгосрочные контракты на медные аноды стабильны и со скидкой к фьючерсам, предпочли сохранить мощности по производству анодов, что еще больше снизило эластичность предложения вторичной медной катанки.

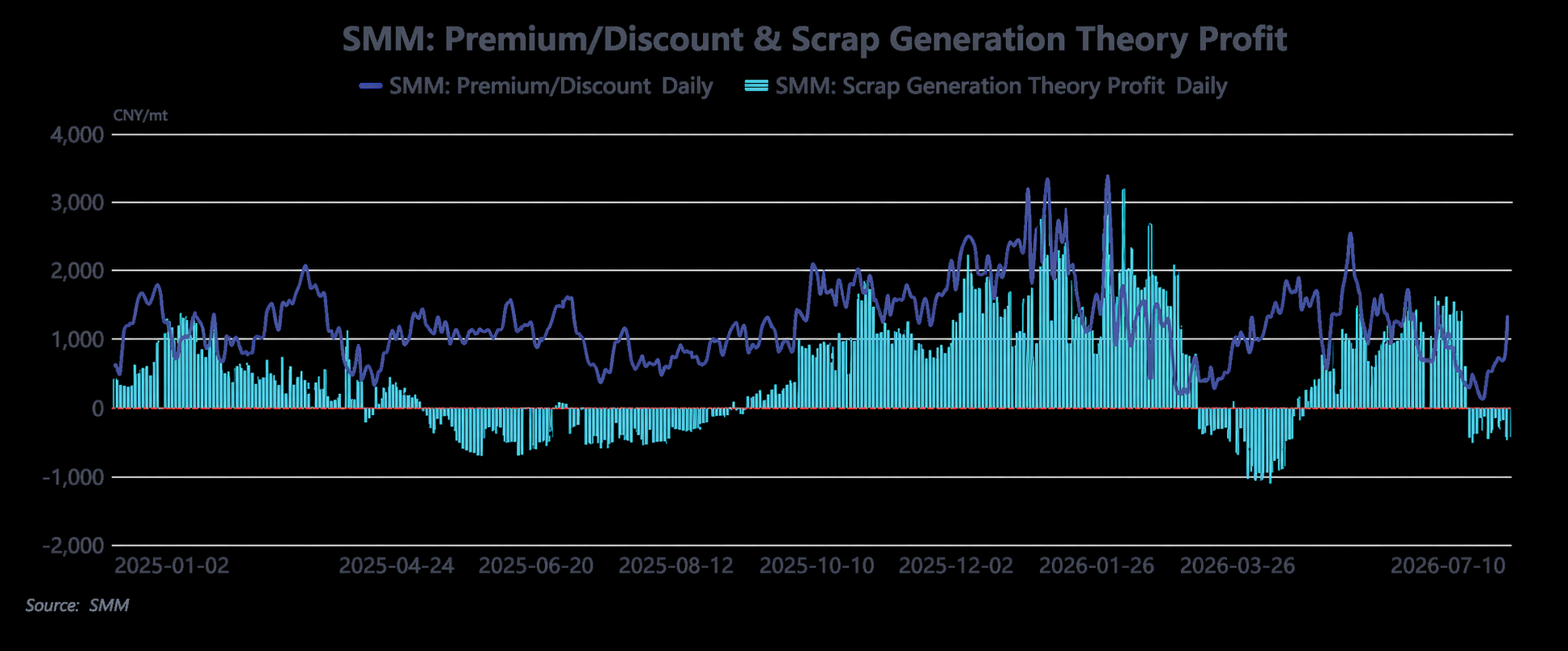

Со стороны спроса рынок был скован тройными ограничениями: «подавление высокими ценами на медь + нестабильные ценовые спреды + ограничения реверсивного инвойсирования», и оставался лишенным эндогенного импульса к росту. В I полугодии абсолютные цены на медь стабильно держались выше высокой отметки в 100 000 юаней за тонну. Заказы со стороны секторов конечного потребления, таких как провода и кабели, недвижимость и инфраструктура, и без того были слабыми, и предприятия повсеместно применяли стратегию «откладывания спроса» в ожидании коррекции цен на медь. Особенно во II квартале, по мере того как цены на медь неоднократно тестировали уровень 100 000 юаней за тонну, конечные потребители сформировали консенсус-ожидание «закупать только после пробоя ниже 100 000», при этом закупки ограничивались жестким импульсным спросом. Традиционное накопление запасов перед Китайским Новым годом и Праздником драконьих лодок полностью не состоялось. Разница в цене между первичной медной катанкой и вторичной медной катанкой в I полугодии сильно колебалась, обрушившись с исторического максимума в 6 000 юаней за тонну в январе до отрицательных значений в марте. Во II квартале она в основном колебалась в диапазоне 300–1 500 юаней за тонну, так и не сумев удержаться выше порога экономической целесообразности для вторичной медной катанки в 1 500 юаней за тонну. Более того, из-за жёстких затрат на сырьё вторичная медная катанка часто торговалась с премией к фьючерсам на медь, что побуждало конечных потребителей отдавать предпочтение катодной меди или катанке из шахтной печи, ещё больше сжимая пространство спроса на вторичную катанку. В то же время спрос сдерживался проблемами с выставлением счетов-фактур: закупки переработчиками требовали соответствующих входящих счетов-фактур. Даже если цены на вторичную катанку были ниже, заключить сделку было трудно, если поставщики не могли выставить счета-фактуры, что дополнительно уменьшало эффективный спрос. В первом полугодии сделки со вторичной катанкой в основном провоцировались колебаниями цен на медь и не имели устойчивого объёма. Валовая прибыль предприятий оставалась в районе 1 000 юаней за тонну при колебаниях спреда, но стабильность была крайне низкой. Большую часть времени компании полагались на расходование прежних запасов или арбитраж спредов для поддержания операций, сохраняя очень слабую устойчивость к рискам.

В целом, основная логика рынка вторичной медной катанки в первом полугодии сместилась от традиционной игры «цена против спроса и предложения» к структурной игре «издержки на соблюдение требований — расчёты по счетам-фактурам — заказы конечных потребителей». Суть «нехватки меди» — это «нехватка меди, по которой можно соблюсти расчёты». Во втором полугодии выход из рыночного тупика лежит в двух переменных: во-первых, смогут ли детали внедрения обратного выставления счетов-фактур быть дополнительно уточнены. Если квоты на выставление счетов будут смягчены, а процедуры упрощены, напряжённость с наличием «соответствующего» товара может ослабнуть. Во-вторых, смогут ли цены на медь упасть ниже уровня 100 000 юаней за тонну, высвободив отложенный спрос конечных потребителей в сочетании с существенным восстановлением заказов со стороны электросетей и инфраструктуры. Если экономическая жизнеспособность вторичной катанки стабилизируется и восстановится, сделки могут незначительно улучшиться. Если ни одна из переменных не покажет позитивного сдвига, патовая ситуация слабого спроса и предложения сохранится, и отрасль продолжит работать в рамках треугольника «производственные потребности — ограничения по счетам-фактурам — контроль условий оплаты».