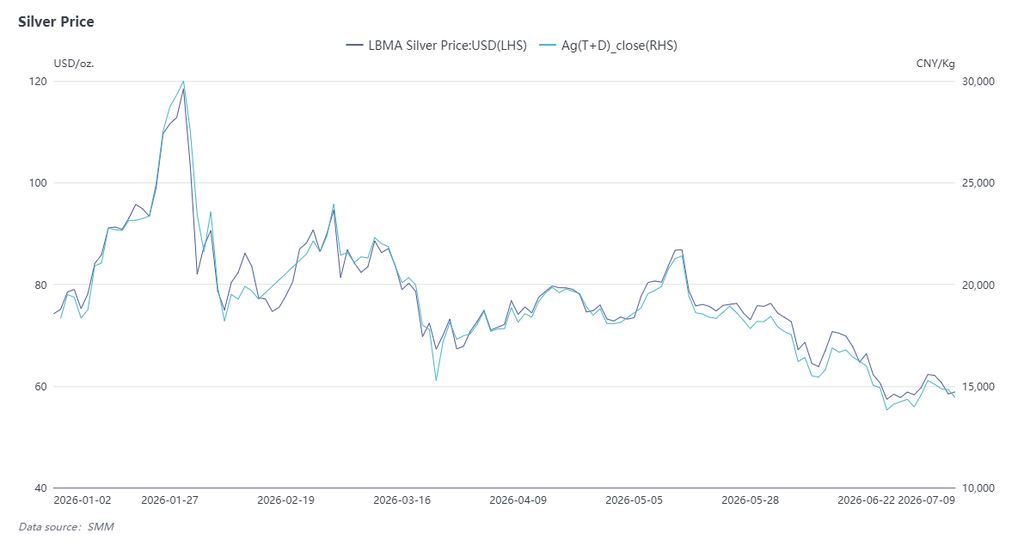

Обзор цен на серебро в 1П 2026 г.: Резкий взлёт с последующей коррекцией

В 1П 2026 г. серебро пережило экстремальную ценовую динамику: «острый перевёрнутый V» с последующим ступенчатым снижением, обусловленную взаимодействием двух ключевых факторов: разбалансировкой фундаментальных показателей спотового рынка и изменением денежно-кредитной политики ФРС США. В начале года давление на спотовом рынке усилилось, а ожидания смягчения обеспечивали поддержку оценки стоимости, в результате цена достигла исторического максимума в 30 900 юаней/кг. Впоследствии ожидания снижения ставок прошли путь от полного учёта в ценах до полного разворота, а сохраняющаяся инфляция выше прогнозов усилила ожидания ужесточения, направив серебро в нисходящий тренд. В июне цена упала до полугодового минимума 13 816 юаней/кг, что на 55% ниже пика.

В январе и феврале на рынке доминировали настроения сжатия, что усиливало скачок, а ожидания смягчения политики создавали макроэкономическую стоимостную опору. В начале года рынок продолжал отыгрывать прежний сценарий мягкой политики, в целом ожидая, что ФРС начнёт снижать ставки в течение 2026 г., а временное ослабление доллара поддерживало комплекс драгоценных металлов. В конце января доступность серебра на спотовом рынке Шанхайской фьючерсной биржи резко сократилась, создав редкую структуру бэквордации; риск сжатия быстро вырос, а совпадение фундаментальных и макроэкономических факторов толкнуло серебро к историческому максимуму. В начале февраля после однодневного падения серебро быстро восстановилось и закрепилось выше отметки 25 000 юаней/кг. В середине февраля биржа ужесточила меры контроля рисков, настроения сжатия постепенно угасли, и фаза экстремального взлёта временно завершилась.

В марте и апреле ожидания снижения ставок продолжали охлаждаться, и серебро вступило в фазу трендовой коррекции. В марте всё отчётливее проявлялась устойчивость инфляции в США, а рыночные ставки на снижение ставок ФРС неуклонно сокращались. Тема мягкой политики быстро теряла актуальность, и серебро официально перешло к нисходящему движению, опустившись к отметкам выше 16 000 юаней/кг в течение месяца. Затем рынок вошёл в фазу борьбы между покупателями и продавцами; на фоне меняющихся ожиданий цены стабилизировались и периодически отскакивали. Апрель в основном оставался в боковом диапазоне без явного направленного пробоя, пока рынок ожидал дальнейших сигналов от данных по инфляции и занятости.

В мае и июне ожидания по политике полностью развернулись. Сильные «ястребиные» сигналы в сочетании с инфляцией выше прогнозов ускорили процесс поиска дна. В мае данные по ИПЦ и ИЦП в США превысили ожидания, а рынок труда оказался неожиданно сильным, разрушив оставшиеся надежды на снижение ставок. Крупные организации последовательно снижали и в итоге обнулили свои прогнозы снижения ставок на год; консенсус быстро сместился с «цикла снижения ставок» на «более длительное сохранение высоких ставок», и цены на серебро возобновили падение. В июне заседание ФРС официально подтвердило разворот политики — точечный график не показал снижения ставок в этом году. Доходность казначейских облигаций США и индекс доллара росли одновременно, оказывая постоянное давление на финансовую составляющую серебра. Цены ускорили снижение, в итоге достигнув полугодового минимума 13 816 юаней/кг, что на 55% ниже пика.

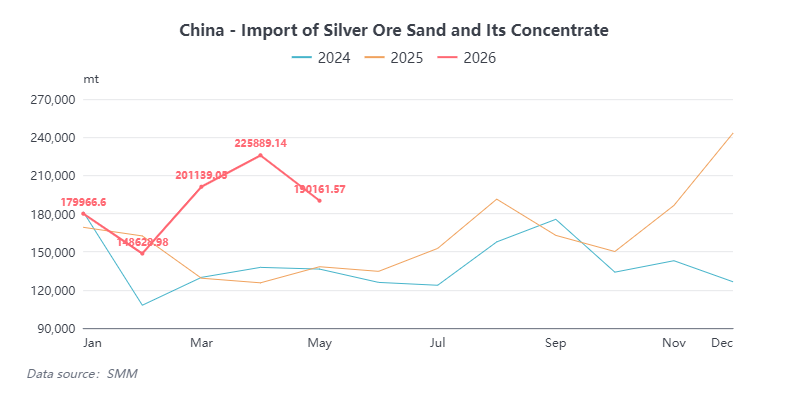

Обзор рынка серебряной руды в 1П 2026 г.: Инциденты в Перу порождают опасения по поставкам, резкий рост импорта поддерживает внутреннее сырьё

Международные перебои в добыче: проблемы на рудниках Перу вызвали однодневный скачок цен на серебро на 7,3%

11 мая 2026 г. Президентский дворец Перу опубликовал Чрезвычайный указ № 003-2026. В условиях продолжающегося энергетического кризиса некоторые малые и средние шахты с низкой устойчивостью к рискам и высокими производственными затратами столкнулись с угрозой сокращения добычи или временной остановки. Под действием энергетического кризиса в Перу и обострения напряжённости на Ближнем Востоке спотовые цены LBMA на серебро выросли примерно на 7,3% за один день, достигнув $86,1 за унцию.

Согласно опросу SMM, Перу занимает доминирующие позиции в мировой добыче серебра, а малые и средние шахты составляют до 75% её внутренних проектов. При этом на Перу приходится половина китайского импорта серебросодержащих концентратов. Если возникнет существенный дефицит предложения, это вызовет серьёзный шок предложения как для Китая, так и для других рынков. Однако данный инцидент пока остаётся на стадии спекулятивной торговли на новостях и ещё не подкреплён устойчивыми данными о поставках.

Импортный рынок: всплеск в 1П, рост по итогам года ожидается выше 20%

В мае 2026 г. импорт серебросодержащих концентратов в Китай составил 190 тыс. тонн (–15,8% м/м); совокупный импорт за январь–май достиг 946 тыс. тонн (+30,4% г/г). Импорт продолжал резко расти в первом полугодии в основном из-за устойчивой премии цен SGE к спотовым ценам LBMA, что привлекало зарубежных добытчиков наращивать экспорт в Китай. С мая премия сократилась, и импорт соответственно снизился.

В 2025 г. импорт серебросодержащей руды в Китай составил 1,94 млн тонн в физическом весе (+16% г/г). С учётом более высокого, чем ожидалось, роста за счёт премии в первом полугодии текущего года, импорт серебросодержащей руды Китая, как ожидается, сохранит рост более чем на 20% по итогам 2026 г.

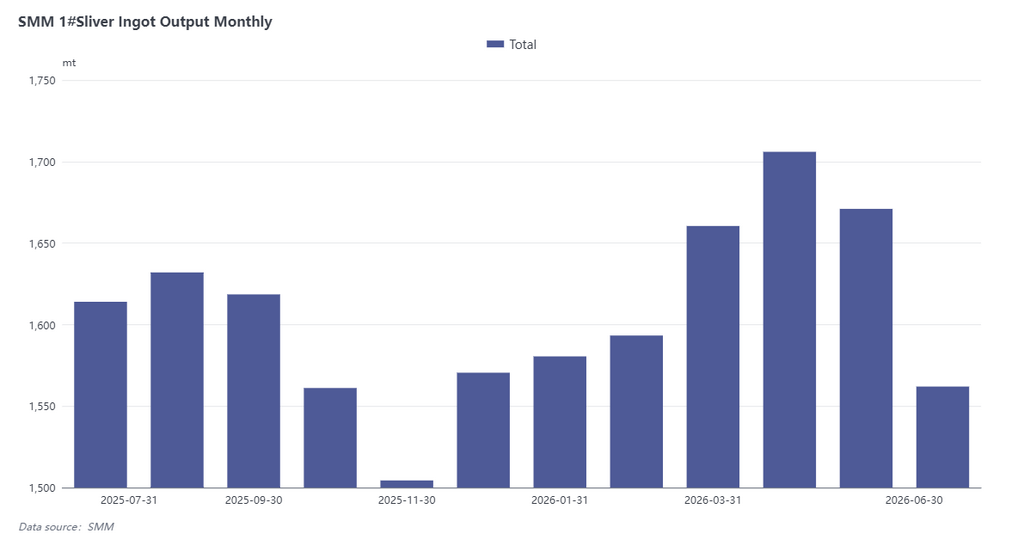

Обзор рынка серебряных слитков в 1П 2026 г.: стабильный рост предложения, резкий рост импорта с последующей нормализацией и перестройка структуры спроса

Сторона предложения: производство серебряных слитков выросло на 6,9% г/г, по итогам года ожидается достижение 20 000 тонн

В 1П 2026 г. выпуск серебряных слитков в Китае сначала рос, затем стабилизировался. Согласно данным SMM, объём производства в июне составил 1 562 тонны (–6,5% м/м) в основном из-за концентрированного ремонта на медеплавильных заводах и временных остановок некоторых производителей. Совокупный выпуск за январь–июнь достиг 9 773 тонн (+6,9% г/г), сохраняя устойчивый рост в целом.

Если смотреть на год в целом, предложение серебра из отечественных рудников оставалось в основном стабильным, а импорт серебросодержащих концентратов продолжал расти. В сочетании с повышением стоимости попутного серебра и улучшением общих показателей извлечения некоторые предприятия планируют запустить линии драгоценных металлов во втором полугодии. Производство серебряных слитков в 2026 г. ожидается на уровне около 20 000 тонн (+7% г/г), ускорившись по сравнению с 18 600 тоннами серебра марки SMM #1 в 2025 г. Май–июнь — традиционный сезон ремонтов для медных и свинцовых концентратов, поэтому недавнее сокращение предложения является нормальным сезонным колебанием; ожидается постепенное восстановление производства в июле–августе. В целом фундаментальные показатели предложения серебряных слитков в первом полугодии оставались устойчивыми, закладывая хорошую основу для функционирования рынка во втором полугодии.

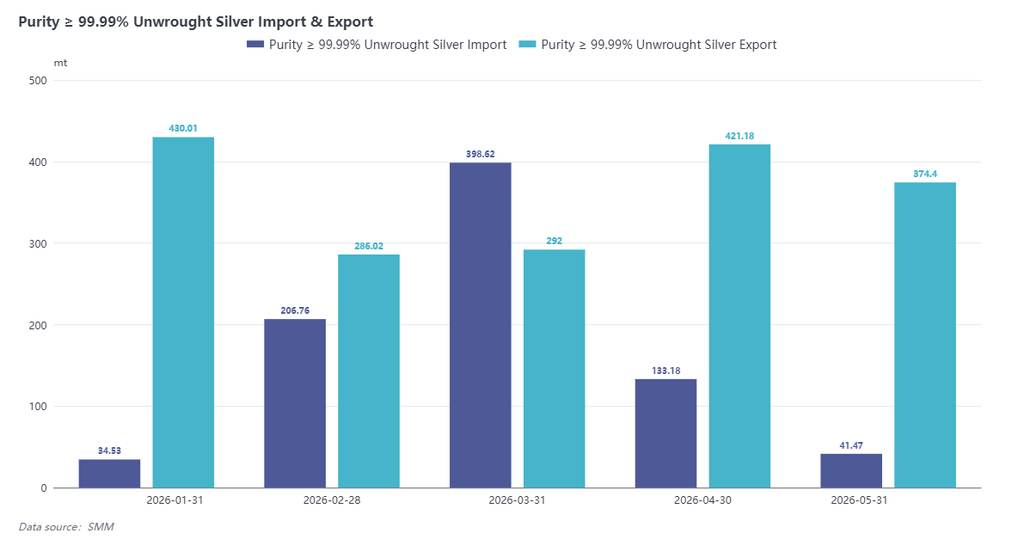

Импорт и экспорт: резкий рост импорта с последующей нормализацией, во втором полугодии в центре внимания — влияние индийских пошлин

Экспорт: с января по май 2026 г. совокупный экспорт аффинированного серебра составил 1 803 тонны (–3,38% г/г), из которых 94,64% пришлось на переработку давальческого сырья.

Импорт: импорт аффинированного серебра достиг 815 тонн в январе–мае по сравнению с чистым импортом всего 16 тонн за аналогичный период прошлого года. Резкий рост был в основном обусловлен расширением ценового спреда между рынками Китая и зарубежных стран. При высоких премиях на внутренние серебряные слитки спекулятивные закупки зарубежных слитков в районе Шэньчжэня заметно выросли, и в марте торговля серебряными слитками временно перешла в редкий режим чистого импорта. Некоторые плавильные заводы всё ещё могли получать значительную прибыль, экспортируя через переработку давальческого сырья, а затем импортируя в рамках обычной торговли. После апреля окно импорта постепенно закрылось, и торговля рафинированным серебром вернулась к нормальным схемам. Во втором полугодии экспорт, как ожидается, останется стабильным, а импорт, вероятно, нормализуется при отсутствии крупных нарушений ценового спреда между внутренним и внешним рынками.

В мае 2026 г. Индия повысила базовую таможенную пошлину на импорт золота и серебра с 5% до 10%. Индийские банки активно уплатили пошлины, чтобы возобновить импорт слитков, оформив в мае таможенную очистку 9 т золота и 34 т серебра. Индия является ключевым рынком спроса на ювелирные изделия из серебра и производство электронных компонентов в мире, и повышение импортной пошлины во втором полугодии может оказать давление на её закупочный спрос, что потенциально скажется на экспортных рынках.

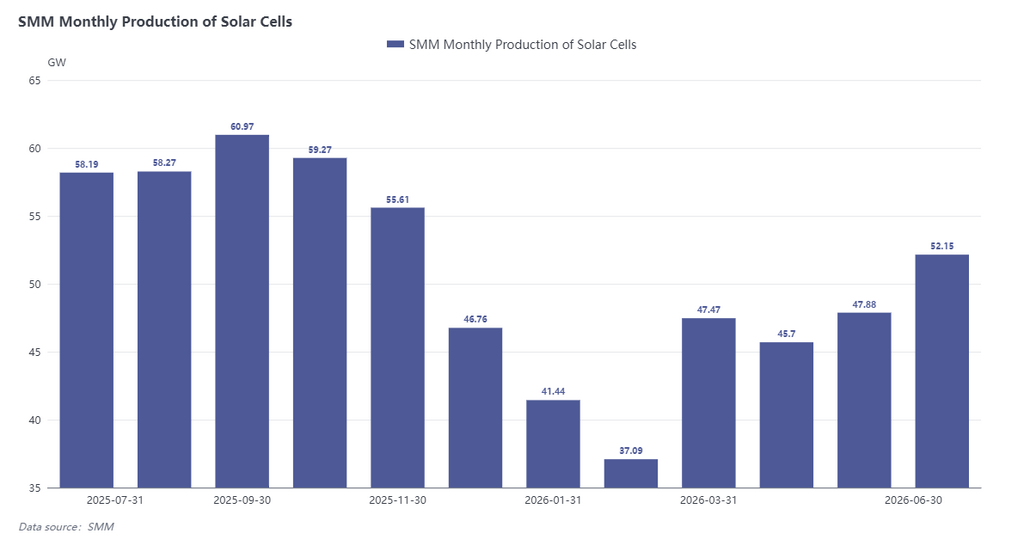

Сторона спроса: использование серебра в фотовольтаике сократилось на 21% г/г; промышленный спрос становится главным драйвером, сменяя инвестиционный

В 1П 2026 г. производство солнечных элементов заметно снизилось в I квартале, а во II квартале начало постепенно восстанавливаться. Выпуск в I квартале упал на 22% кв/кв из-за высоких цен на серебро (серебро составляет примерно 30–40% себестоимости элемента), традиционного межсезонья и ожиданий отмены политики возврата налога на модули в апреле, что сдерживало спрос на пополнение запасов. Некоторые предприятия показали временный отскок в апреле благодаря ажиотажному экспорту. С началом II квартала большой объём заказов на крупные модули, а также вступление в силу 1 июня индийской политики ALMM побудили компании наращивать экспорт до закрытия окна возможностей, что постепенно увеличивало производственные планы и вело к небольшому месячному росту.

С точки зрения общего потребления серебра в фотовольтаике темпы замены серебра медью остаются умеренными. По данным SMM, средний расход серебра на ГВт для солнечных элементов в 2026 г. ожидается на уровне 9 т/ГВт (–5% г/г), при этом ежегодное снижение около 5% сохранится до 2030 г. Однако по мере сокращения выпуска конечных модулей прогнозы годового производства элементов были пересмотрены в сторону понижения, и потребление серебра в фотовольтаике в 2026 г. оценивается примерно в 4 935 тонн (–21% г/г).

Если посмотреть на общую структуру спроса в 2026 г., потребление серебра в фотовольтаике резко сократилось, тогда как инвестиционный спрос лидировал в I квартале. Промышленный спрос оставался жёстким благодаря SiC-чипам, печатным платам и рынку электромобилей. Однако во II квартале премии и дисконты показали, что рынок остыл от прежнего перегретого инвестиционного спроса, вернувшись к доминированию промышленного спроса. В сочетании со снижением спроса со стороны фотовольтаического сектора общий спрос оставался слабым. Под влиянием традиционного межсезонья в июле–августе поддержка промышленного спроса была недостаточной. Во втором полугодии ожидается постепенное восстановление промышленного спроса с сентября–октября, а тренд спроса на серебро, обусловленный развитием ИИ, вероятно, начнёт постепенно реализовываться.

Прогноз

В целом динамика серебра в 1П 2026 г. по сути отражала переоценку после исчезновения ожиданий ликвидности, при этом экстремальные аномалии на спотовом рынке ещё больше усилили ценовые колебания. Ожидания смягчения в начале года уже заложили потенциал оценки заранее, а шортовые сжатия на спотовом рынке толкали цены до экстремальных высот, отклоняющихся от фундаментальных показателей. Впоследствии ожидания снижения ставок полностью развернулись, и среда высоких ставок продолжала подавлять финансовые свойства драгоценных металлов, выступая основным драйвером нисходящего тренда в первом полугодии.

Во втором полугодии сигналы о развороте в данных по инфляции США за III квартал и маргинальные сдвиги в политической позиции ФРС останутся ключевыми окнами для макронаблюдений. Направление индекса доллара и реальной доходности казначейских облигаций США напрямую определит темпы и масштабы восстановления оценки серебра. До появления чёткого переломного момента в макроэкономических препятствиях серебро, как ожидается, будет сохранять в целом консолидирующийся и подавленный тренд. В то же время следует следить за фундаментальными факторами, такими как картина спроса и предложения на спотовом рынке, поскольку они могут послужить важными триггерами для периодических отскоков.