Обзор цен на серебро в первом полугодии 2026 года: Трендовый откат после экстремального всплеска

В первом полугодии 2026 года цены на серебро демонстрировали экстремальный паттерн «всплеск-вершина перевернутая V, ступенчатое снижение», вызванный прежде всего взаимодействием двух основных тем: необычные движения фундаментальных факторов спотового рынка и изменение денежно-кредитной политики Федеральной резервной системы США. В начале года на спотовом рынке развернулся сквиз, а мягкие монетарные ожидания обеспечивали поддержку оценки, что совместно подтолкнуло цены на серебро до рекордного максимума в 30 900 юаней/кг. Впоследствии ожидания снижения ставок развернулись от полностью учтённых в цене до полного исчезновения, поскольку устойчиво превышающая прогнозы инфляция усилила ожидания ужесточения. Цены на серебро перешли к понижательному тренду, достигнув полугодового минимума в 13 816 юаней/кг в июне и откатившись на 55% от пика.

Январь-февраль: Сквизовые настроения подстегнули взлёт, мягкие ожидания политики задали макроэкономическое ценовое дно.В начале года рынок продолжал прежнюю логику мягкой торговли, в целом ожидая, что ФРС США начнёт снижать ставки в течение года. Периодическое ослабление доллара США задавало минимум для всего сектора драгоценных металлов. В конце января спотовая ликвидность серебра на SHFE резко ухудшилась, возникла редкая структура бэквардации, и риск короткого сквиза быстро возрос. Резонанс фундаментальных и макроэкономических факторов подтолкнул цены на серебро к историческому максимуму. После однодневного обвала в начале февраля цены быстро восстановились и консолидировались выше 25 000 юаней/кг. В середине месяца биржа усилила меры контроля рисков, и сквизовый ажиотаж постепенно сошёл на нет, временно остановив экстремальный взлёт.

Март-апрель: Ожидания снижения ставки продолжали охлаждаться, цены на серебро начали трендовый откат.В марте устойчиво высокая инфляция в США становилась всё более очевидной, заставляя рынок непрерывно сокращать ставки на снижение ставок ФРС. Мягкая торговля быстро сошла на нет, и цены на серебро официально перешли к понижательной траектории, протестировав уровень выше 16 000 юаней/кг в течение месяца. Затем рынок вступил в борьбу между покупателями и продавцами; на фоне колеблющихся ожиданий цены на серебро стабилизировались и временно отскочили. В апреле цены в целом консолидировались в диапазоне, не показав явного направленного прорыва, поскольку рынок ожидал дальнейших сигналов от данных по инфляции и занятости.

Май-июнь: полный разворот ожиданий по политике, ястребиные сигналы и инфляция выше прогнозов ускорили процесс достижения дна.В мае данные по CPI и PPI США превысили ожидания, а рынок труда оказался неожиданно сильным, разрушив надежды на снижение ставок. Крупные институты последовательно снижали и в итоге свели к нулю прогнозы по снижению ставок в этом году, быстро сместив рыночный консенсус с «цикла снижения» на «более высокие ставки надолго». Цены на серебро затем возобновили падение. В июне заседание FOMC ФРС США официально подтвердило смену политики; точечная диаграмма не показала снижений ставок в течение года. Доходность казначейских облигаций США и индекс доллара росли синхронно, постоянно оказывая давление на монетарные характеристики серебра. Цены на серебро ускорили снижение, в итоге упав до полугодового минимума 13 816 юаней/кг, что на 55% ниже пикового значения.

Обзор предложения серебряной руды в I полугодии 2026 г.: инцидент в Перу вызвал опасения по поставкам, рост импорта поддержал внутренние поставки сырья

Перебои в международных поставках руды: сбои на перуанских рудниках спровоцировали однодневный скачок цен на серебро на 7,3%

11 мая 2026 г. Администрация президента Перу издала Чрезвычайный указ № 003-2026. Из-за продолжительного энергетического кризиса некоторые малые и средние рудники и высокозатратные предприятия с более низкой устойчивостью к рискам столкнулись с риском сокращения добычи или временной остановки. Под влиянием как энергетического кризиса в Перу, так и эскалации ситуации на Ближнем Востоке, спотовая цена на серебро LBMA выросла примерно на 7,3% за день, достигнув $86,10/унцию.

Согласно анализу SMM, Перу занимает доминирующее положение в мировом предложении добытого серебра, при этом на малые и средние рудники приходится до 75% проектов в стране. Кроме того, Перу обеспечивает половину китайского импорта серебросодержащих концентратов. При возникновении дефицита сырья на стороне предложения это вызовет значительный шок поставок как для Китая, так и для рынков вне Китая. Однако данный инцидент в основном остался на стадии торговли, основанной на настроениях и новостях, и пока не привел к устойчивым, подтвержденным данными перебоям в поставках.

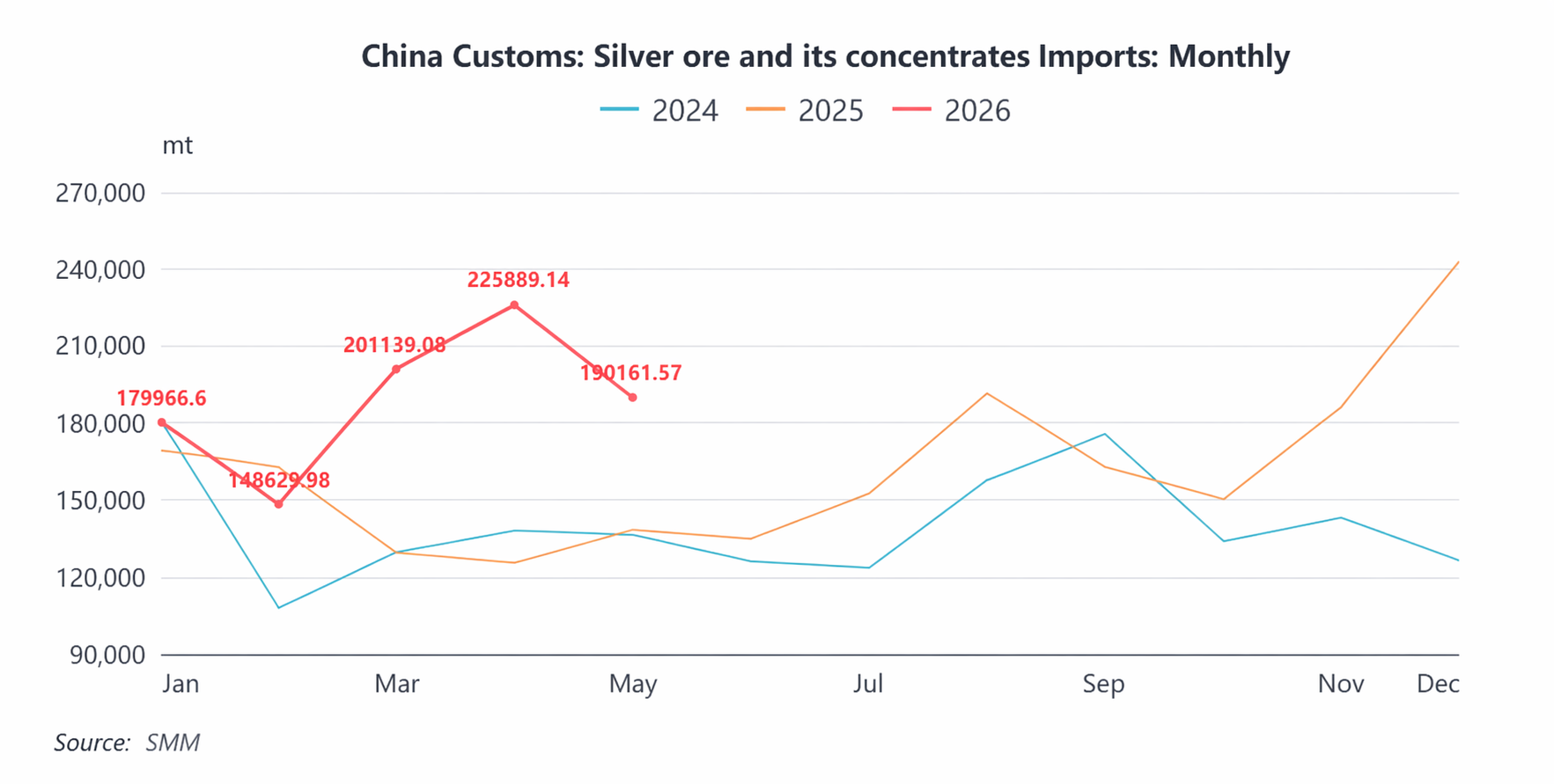

Импортный рынок: импорт резко вырос в I полугодии, рост по итогам года ожидается более 20%

В мае 2026 г. импорт серебросодержащих концентратов в Китай составил 190 000 т, снизившись на 15,8% м/м. Совокупный импорт за январь–май достиг 946 тыс. т, рост на 30,4% г/г. Устойчивый всплеск импорта в первом полугодии текущего года был в основном обусловлен тем, что сохраняющийся спред между спотовыми ценами на серебро на SGE и LBMA привлекал зарубежных производителей наращивать экспорт в Китай. С мая этот спред сузился, и объемы импорта соответственно сократились.

Импорт серебросодержащей руды в Китай в 2025 году достиг 1,94 млн тонн в физическом весе, рост на 16% г/г. С учетом дополнительного роста сверх ожиданий, вызванного ценовым спредом в первом полугодии этого года, импорт серебросодержащей руды, как ожидается, сохранит темпы роста выше 20% по итогам всего 2026 года.

Обзор рынка серебряных слитков в первом полугодии 2026 года: стабильный рост предложения, всплеск импорта и последующая нормализация, изменение структуры спроса

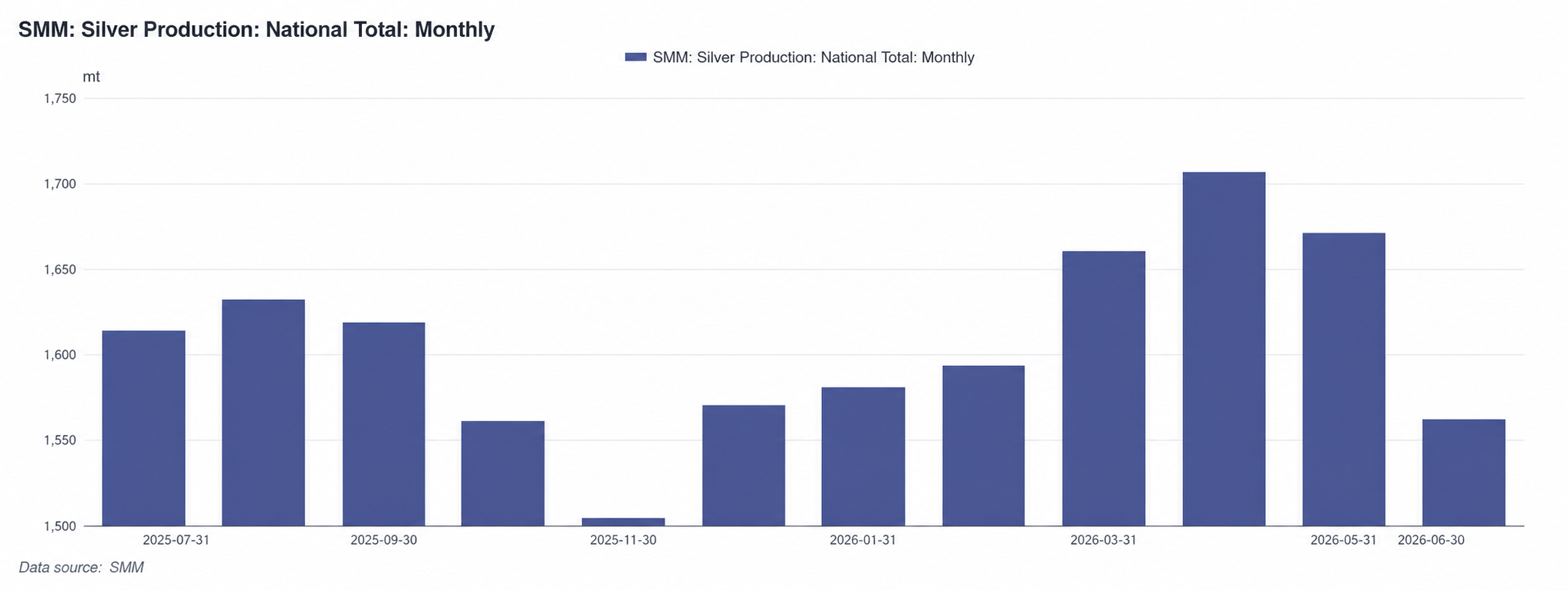

Предложение: производство серебряных слитков выросло на 6,9% г/г, по итогам года ожидается объем около 20 000 т

В первом полугодии 2026 года национальное производство серебряных слитков вначале росло, а затем стабилизировалось. По данным SMM, объем производства за июнь составил 1 562 т, снижение на 6,5% м/м, главным образом из-за массового технического обслуживания на медеплавильных заводах и поэтапных остановок у некоторых производителей. Совокупный выпуск с января по июнь достиг 9 773 т, рост на 6,9% г/г, сохраняя устойчивый общий рост объема производства.

С точки зрения всего года, внутренняя добыча серебра в целом стабильна, а импорт серебросодержащих концентратов продолжает расти. В сочетании с повышением стоимости попутного серебра и улучшением общих показателей извлечения, некоторые предприятия планируют запустить линии по производству драгоценных и редких металлов во втором полугодии. Производство серебряных слитков за весь 2026 год ожидается на уровне примерно 20 000 т, что на 7% больше в годовом исчислении, с дальнейшим ускорением темпов роста по сравнению с 18 600 т серебра SMM №1 в 2025 году. Май–июнь — традиционный сезон технического обслуживания для медных и свинцовых концентратов. Недавнее периодическое сокращение предложения представляет собой нормальную сезонную волатильность и, как ожидается, постепенно восстановится с июля по август. В целом фундаментальные показатели предложения серебряных слитков в первом полугодии были устойчивыми, заложив прочную основу для операций на рынке во втором полугодии.

Экспорт и импорт: импорт нормализовался после всплеска, внимание к перебоям из-за тарифов Индии во втором полугодии

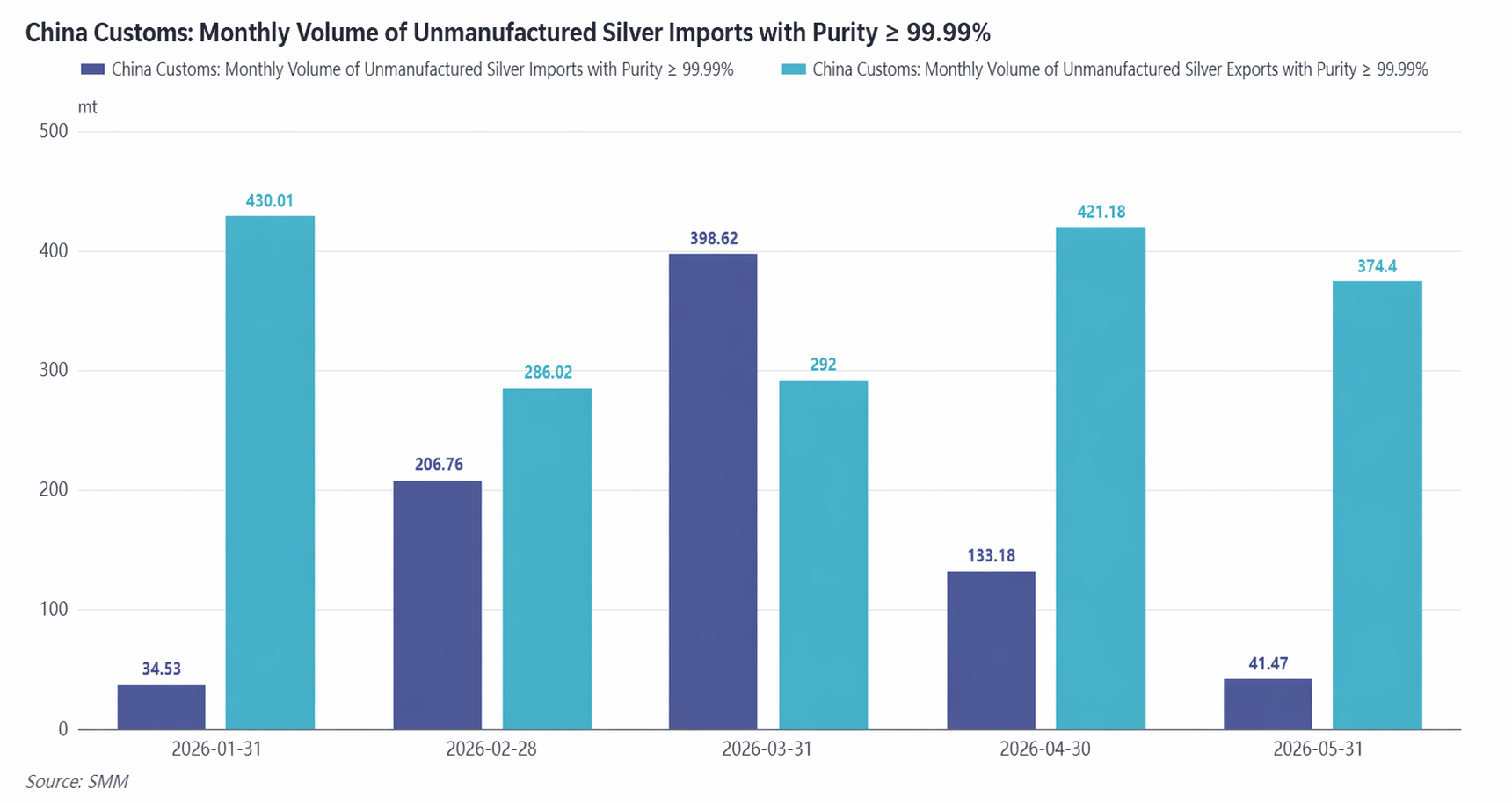

В части экспорта, совокупный экспорт аффинированного серебра в январе–мае 2026 года достиг 1 803 т, что на 3,38% меньше г/г, из которых 94,64% пришлось на переработку импортного сырья.

На импортном фронте совокупный импорт рафинированного серебра с января по май составил 815 т по сравнению с чистым импортом всего 16 т за аналогичный период прошлого года. Резкий рост импорта был в основном обусловлен расширяющимся спредом между ценами на внутреннем и внешнем рынках. Поскольку премии на серебряные слитки в Китае оставались высокими, спекулятивные закупки зарубежных серебряных слитков значительно выросли в районе Шэньчжэня, и в марте серебряные слитки ненадолго перешли в редкий режим чистого импорта. Некоторые металлургические заводы всё ещё могли получать значительную прибыль, экспортируя продукцию в рамках переработки импортного сырья, а затем реимпортируя её через обычную торговлю. После апреля окно импорта постепенно закрылось, и торговля импортом и экспортом рафинированного серебра вернулась к обычной схеме. Ожидается, что экспорт останется стабильным во втором полугодии, а импорт вернётся к нормализованным уровням, если не произойдёт серьёзных сбоев в спреде цен между китайским и зарубежным рынками.

В мае 2026 года Индия повысила базовую таможенную пошлину на импорт золота и серебра с 5% до 10%. Индийский банковский сектор активно уплатил пошлины, чтобы возобновить импорт золота и серебра, завершив таможенное оформление 9 т золота и 34 т серебра в мае. Как крупный рынок спроса для мирового производства ювелирных изделий из серебра и электронных компонентов, повышение Индией импортной пошлины во втором полугодии может подавить её закупочный спрос, что потенциально окажет некоторое влияние на экспортный рынок.

Сторона спроса: потребление серебра в солнечных элементах снизилось на 21% в годовом выражении, промышленный спрос заменяет инвестиционный в качестве основной темы.

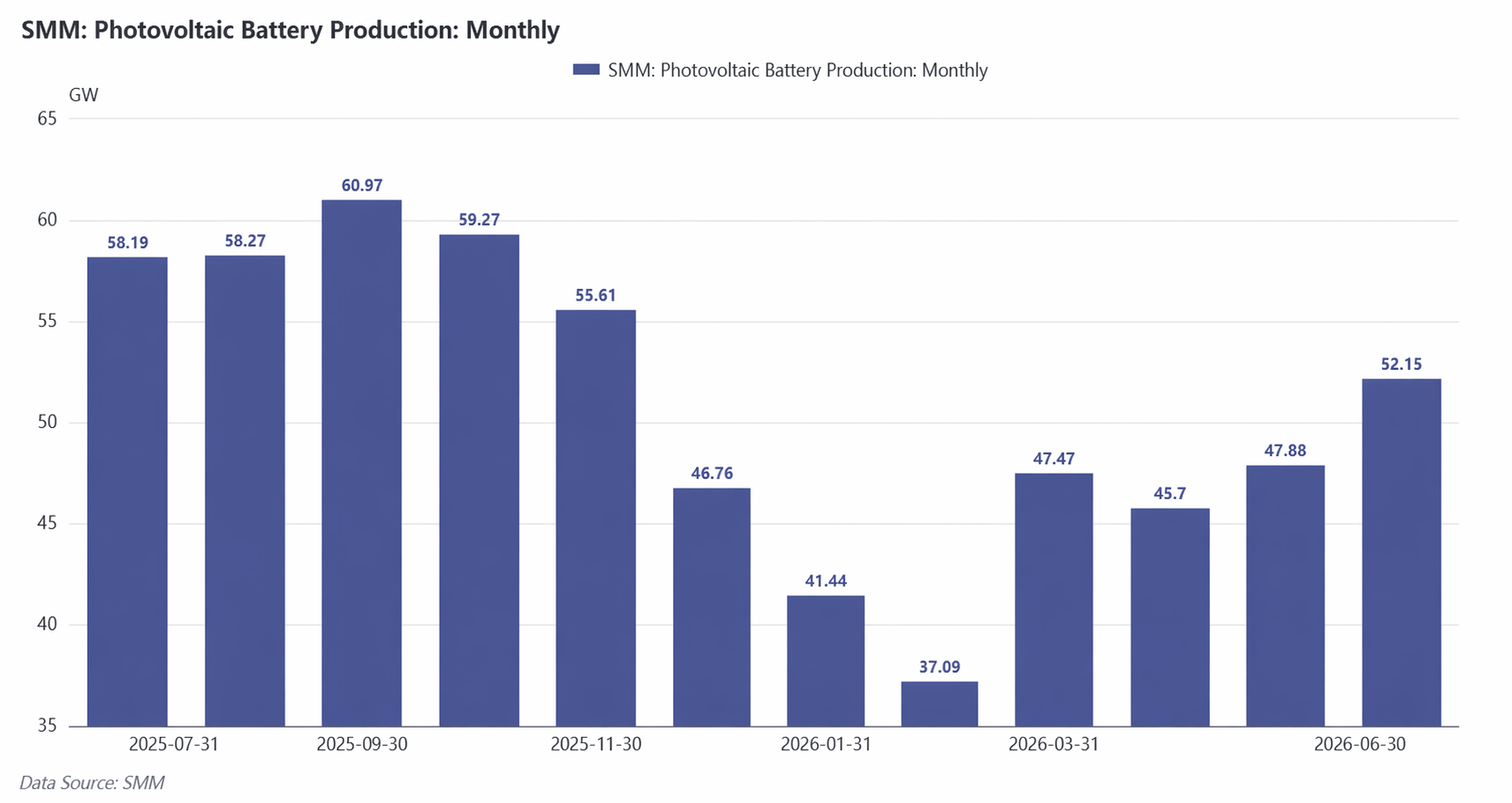

В первой половине 2026 года производство солнечных элементов пережило значительное снижение в первом квартале и постепенное восстановление во втором квартале. Производство в первом квартале сократилось на 22% по сравнению с предыдущим кварталом, что в основном было вызвано несколькими факторами: сдерживаемым покупательским аппетитом из-за высоких цен на серебро (серебро составляет примерно 30–40 % себестоимости солнечных элементов), традиционным межсезоньем производства и ожидаемой отменой политики возврата экспортного НДС для фотоэлектрических модулей в апреле. Некоторые предприятия пережили временный подъём в апреле из-за ажиотажного экспорта. Войдя во второй квартал, достаточное количество централизованных заказов на фотоэлектрические модули, а также вступление в силу 1 июня индийской политики ALMM, побудило предприятия ускорить экспорт до закрытия политического окна, непрерывно наращивая производственные графики. Производство во втором квартале демонстрировало ежемесячный восходящий тренд, медленно повышаясь.

С точки зрения общего использования серебра в солнечных элементах, прогресс замены серебра медью оставался средним. Согласно данным SMM, средний расход серебра на ГВт солнечных элементов в 2026 году ожидается на уровне 9 т, что на 5% ниже в годовом исчислении, при этом годовой темп снижения сохранится примерно на уровне 5% вплоть до 2030 года. Однако из-за снижения производства конечных модулей годовой выпуск солнечных элементов, вероятно, будет пересмотрен в сторону понижения. Потребление серебра в солнечных элементах в 2026 году составит примерно 4 935 т, что на 21% ниже в годовом исчислении.

Если рассматривать общую структуру спроса в 2026 году, спрос на серебро со стороны солнечных элементов значительно сократился, в то время как инвестиционный спрос стал доминирующим в первом квартале. Промышленный спрос оставался устойчивым благодаря чипам из SiC, печатным платам и рынку электромобилей (NEV). Однако, судя по динамике премий во втором квартале, рынок вернулся от ранее перегретой фазы инвестиционного спроса к основной теме промышленного спроса. В сочетании с сокращением спроса со стороны фотоэлектрического сектора общий спрос был вялым. Под влиянием традиционного затишья в июле и августе поддержка промышленного спроса будет недостаточной. Начиная с сентября-октября промышленный спрос, как ожидается, будет постепенно восстанавливаться, и тезис о потреблении серебра, обусловленном развитием ИИ, начнет поэтапно материализовываться.

Рыночные перспективы

В целом рынок серебра в первом полугодии 2026 года по сути представлял собой перебалансировку оценки после отступления ожиданий ликвидности, при этом экстремальные аномалии на спотовом рынке еще больше усилили амплитуду волатильности рынка. Мягкие монетарные ожидания в начале года привели к преждевременному закладыванию потенциала роста, а сжатие спотового рынка подтолкнуло цены к экстремальному максимуму, оторванному от фундаментальных показателей. Впоследствии ожидания снижения ставок полностью развернулись, и среда высоких процентных ставок постоянно подавляла монетарные свойства драгоценных металлов, что стало основным драйвером нисходящего тренда в течение всего первого полугодия.

Что касается прогноза на второе полугодие, сигналы перелома в данных по инфляции в США в третьем квартале и незначительные изменения в тоне политики ФРС остаются основными окнами для макроэкономических наблюдений. Траектория индекса доллара США и реальной доходности казначейских облигаций США будет напрямую определять ритм и пространство для восстановления оценки серебра. До появления четкого переломного момента в макроэкономических встречных ветрах серебро, как ожидается, в целом будет сохранять колеблющийся и подавленный характер. Между тем, фундаментальные переменные, такие как структура спроса и предложения на спотовом рынке, также могут отслеживаться, поскольку они могут стать важными триггерами для периодических отскоков.

![[SMM Экспресс драгоценных металлов]](https://imgqn.smm.cn/usercenter/tSwaX20251217171735.jpg)

![Цены на платину консолидируются, в то время как спрос на спотовом рынке остается вялым [SMM Daily Review]](https://imgqn.smm.cn/usercenter/ipCjz20251217171734.jpeg)