SMM, 10 июля:

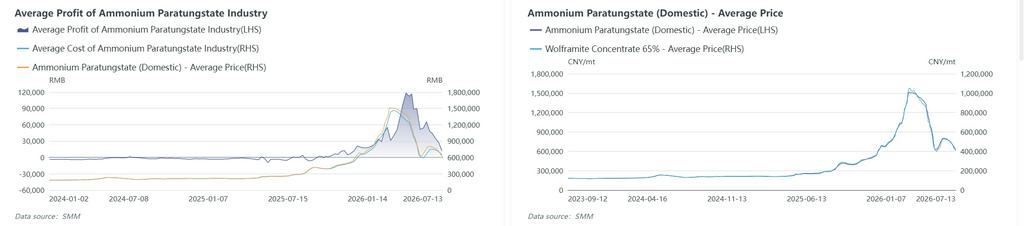

В первом полугодии 2026 года рынок вольфрама в основном определялся логикой предложения, пройдя полный цикл резкого роста и падения и в конечном итоге отступив от максимумов к закрытию полугодия. В первом квартале на ожиданиях множества факторов сокращения предложения, таких как постоянное снижение внутренней добычи вольфрамовой руды, ужесточение экспортного контроля товаров двойного назначения и повышение статуса вольфрама как стратегического минерала, рыночные настроения решительно склонялись к удержанию от продаж, приток капитала подталкивал цены на вольфрам вверх. 65%-й вольфрамитовый концентрат взлетел выше 1 миллиона юаней за стандартную тонну, достигнув исторического максимума, вся производственная цепочка от добычи до переработки росла синхронно, а отраслевая прибыльность в этот период существенно возросла. Во втором квартале экстремально высокие цены быстро исчерпали платежеспособность переработчиков, став ключевым триггером разворота рынка. Традиционные перерабатывающие отрасли, такие как производство твердосплавного инструмента, режущих инструментов и пресс-форм, столкнулись с проблемами денежных потоков, конечные потребители не могли эффективно переложить издержки, малые и средние предприятия активно снижали загрузку мощностей и расходовали собственные запасы, а спотовые закупки сырья резко сократились. Тем временем спекулятивный капитал фиксировал прибыль и массово выходил, ликвидность рынка быстро охлаждалась, а цены на вольфрамовый концентрат почти вдвое снизились от пика и вошли в затяжную коррекцию. В июне, по мере некоторого ослабления дисбаланса спроса и предложения, переработчики твердосплавной продукции вышли на рынок для рационального пополнения запасов, а объемы торгов улучшились. Однако общий рост спроса оставался ограниченным, и в июне рынку по-прежнему не хватало восходящего импульса. В целом ценовой центр рынка вольфрама в первом полугодии 2026 года значительно сместился вверх по сравнению с аналогичным периодом 2025 года при высокой волатильности цен. На примере стандартной первосортной вольфрамовой руды: на конец июня котировки SMM на 65%-й вольфрамитовый концентрат закрылись на уровне 501 000 юаней за стандартную тонну, что на 10,5% выше начала года. Максимум года был зафиксирован на отметке 1,05 миллиона юаней за стандартную тонну, средняя цена за полугодие составила 688 300 юаней за стандартную тонну, что на 356% выше уровня прошлого года, а общая амплитуда цен за полугодие достигла примерно 162%.

Рассматривая полугодие поэтапно, его можно условно разделить на три фазы:

Фаза 1 (начало января – середина марта): мощный взлет к пику. Дефицит рудного сырья, резкий рост зарубежных цен на вольфрам (цена APT в Европе взлетела на 85%), признание вольфрама критически важным минералом, вызвавшее стратегическую премию, а также пополнение запасов в условиях сохраняющегося конечного спроса ускорили ралли рынка. Концентраты вольфрама выросли примерно с 450 000 юаней за стандартную тонну до 1,05 млн юаней за стандартную тонну в середине марта, рост превысил 130%.

Фаза 2 (середина марта – конец мая): Глубокая коррекция. Массированная фиксация прибыли по высоким позициям, панический сброс спекулятивных запасов, рост предложения вольфрамового лома с эффектом замещения, скачок импорта вольфрамовых концентратов на 172,5% в годовом исчислении, восполнивший дефицит руды, продолжающееся ужесточение экспортного контроля, а также тренд на «сокращение содержания сплавов» у конечных потребителей, сжимающий спрос. Шеелитовые концентраты упали примерно на 62% от максимумов до 400 000 юаней за стандартную тонну, а APT снизился с более 1,5 млн юаней за тонну до примерно 630 000 юаней за тонну.

Фаза 3 (конец мая – начало июля): Отскок после перепроданности и последующее возобновление давления. После фазы перепроданности реализовался спрос на пополнение запасов со стороны переработчиков, что вызвало краткосрочный отскок рынка до 526 500 юаней за стандартную тонну. Однако с середины июня несколько рудников начали конкурентные продажи, увеличив предложение обращающегося товара. В сочетании с приближением периода затишья в июле цены снова откатились примерно до 436 500 юаней за стандартную тонну.

В первом полугодии 2026 года предложение вольфрамовых концентратов характеризовалось жесткими сокращениями, вызванными политическими факторами, сужением наличного оборота, полным отсутствием роста и частыми перебоями, что стало основным фундаментальным драйвером супер-бычьего рынка этого года с самого начала года. Жесткий баланс предложения, ожидавшийся на весь год, полностью подтвердился в первом полугодии.

Во-первых, по стороне предложения вольфрама: Рост импорта руды и увеличение использования вторичного сырья компенсировали сокращение добычи первичной руды.

Добыча первичной руды существенно снизилась в годовом исчислении: В первом полугодии ключевые регионы по производству вольфрамовых концентратов в Китае настойчиво боролись с незаконной добычей, такой как несанкционированная разработка, сверхнормативная добыча и «серый» оборот. Пространство для деятельности малых и средних легальных рудников продолжало сужаться. Сочетание плановых проверок местных органов безопасности и охраны окружающей среды привело к сокращению эффективных дней добычи, что ограничило рост производства. Что касается новых мощностей, одно вольфрамовое горнодобывающее предприятие в провинции Шэньси завершило строительство и начало производство в первой половине года, однако прирост провинциальных квот был ограничен, поэтому фактический вклад этого предприятия в рост был минимальным. В первом полугодии в отрасли добычи вольфрамовой руды в Китае строго соблюдался контроль квот: квоты действительны только на текущий год, без дополнительных утверждений или переноса остатков. Этот жёсткий механизм контроля на уровне политики исключал любой рост объёмов первичной вольфрамовой руды. По выборочным данным SMM, производство вольфрамовых концентратов в Китае в первом полугодии 2026 года снизилось примерно на 10,5% в годовом исчислении, главным образом из-за того, что в предыдущем году предложение всё ещё включало определённую долю сверхнормативной добычи и продукции серого рынка.

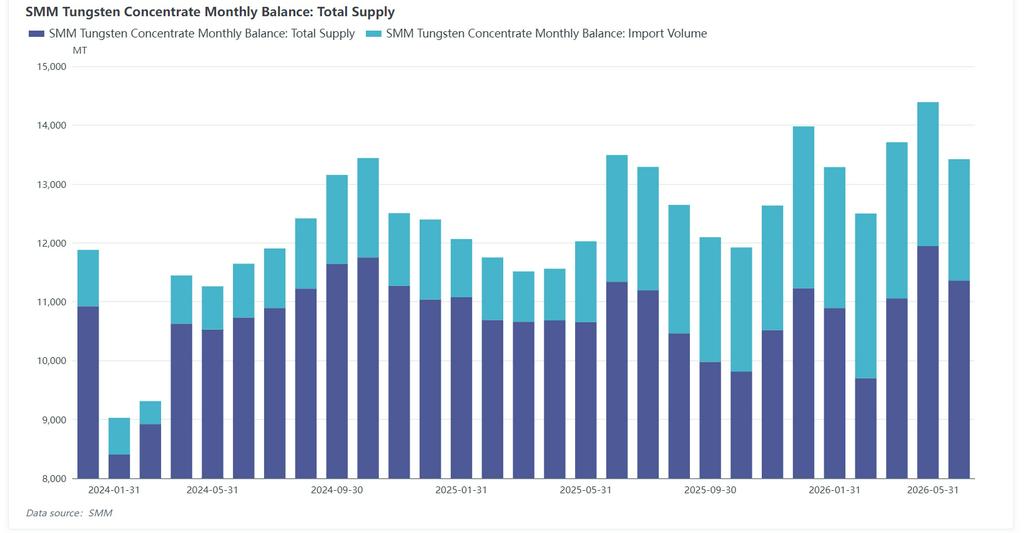

Импортная составляющая: импорт вольфрамовых концентратов в Китай в первом полугодии 2026 года сохранил рост в годовом выражении, в основном благодаря стабильным поставкам с вольфрамового рудника в Казахстане в первой половине года и стабильным каналам импорта из Мьянмы и Северной Кореи. Согласно таможенным данным, импорт вольфрамовых концентратов в Китай в январе—мае 2026 года вырос на 140% в годовом исчислении до 12,3 тыс. тонн, при этом основными поставщиками стали Казахстан, Мьянма, Северная Корея и Монголия. Казахстан стал крупнейшим поставщиком, объём импорта составил около 4,3 тыс. тонн, или 36%; в первом квартале 2025 года этот рудник ещё не начал производство, поэтому импорт был нулевым. За весь 2025 год импорт из Казахстана составил около 6,9 тыс. тонн, что соответствует 33%. Ожидается, что в 2026 году импорт достигнет примерно 15 тыс. тонн. Рост импорта частично компенсировал сокращение внутреннего производства вольфрамовых концентратов.

Вклад вольфрамового лома: в первом полугодии рынок вольфрамового лома в Китае сильно консолидировался. В первом квартале благодаря интересу капитала к вольфрамовому рынку отрасль переработки вольфрамового лома, пользуясь такими преимуществами, как низкие входные барьеры, привлекла часть капитала. Большое количество трейдеров вышло на рынок для сбора и торговли вольфрамовым ломом, что привело к быстрому накоплению запасов лома. С точки зрения экономической эффективности, рынок первичного вольфрама в первом квартале быстро рос, что затрудняло пополнение запасов у конечных потребителей. Некоторые плавильные предприятия увеличили использование вольфрамового лома. Материалы, полученные из цинкового расплава, и электроосажденный карбидизированный вольфрамовый порошок, непосредственно производимые из лома вольфрама, стали пользоваться спросом в цепочке производства твердых сплавов низкого и среднего уровня, что привело к заметному росту использования промышленного лома. По оценкам SMM, использование лома вольфрама в Китае в первом полугодии составило около 12 500 тонн в пересчете на металл, что составляет примерно 29,6% от общего предложения вольфрама в первом полугодии, при этом доля использования промышленного лома значительно выросла. Однако во втором квартале из-за корректировок политики, таких как вялый обратный учет (reverse invoicing) для переработанных ресурсов, оборот продуктов из лома вольфрама без учета налогов был затруднен, и доля закупок металлургическими предприятиями снизилась. С продвижением в июле внутриполитической "Интеграции трёх потоков" оборот лома вольфрама в производственной цепочке может постепенно стабилизироваться.

Далее, потребление в переработке: восстановление прибыли в среднем звене, традиционный спрос под давлением, а новые направления роста обеспечивают базовый уровень

В сегменте среднего звена плавки прибыль улучшилась, но рост производства был ограничен: с точки зрения потребления вольфрамовых концентратов, загрузка мощностей в китайской промышленности по производству паравольфрамата аммония (APT) и ферровольфрама в первом полугодии была в целом слабой. Значительный рост цен на вольфрам в первом полугодии привел к повышению цен на продукцию среднего передела, такую как АПТ, вольфрамовый порошок и ферровольфрам, существенно восстановив общую рентабельность. Прибыль от переработки металлургических предприятий значительно выросла по сравнению с аналогичным периодом прошлого года, при этом ведущие заводы показали заметный рост прибыли в первом квартале. Однако, сдерживаемая множеством факторов, общая загрузка отрасли оставалась слабой, и рост производства было трудно реализовать. С одной стороны, спотовые поставки вольфрамовых концентратов в первом полугодии оставались дефицитными, что затрудняло закупку сырья и вызывало резкие колебания затрат. Создание запасов при высоких ценах было сопряжено с высокими рисками, поэтому большинство предприятий придерживалось модели "производство по спросу, работа с низкими запасами" и не расширяло производство вслепую. С другой стороны, резкий рост цен на вольфрам в начале года привел к убыткам для конечных потребителей и резкому снижению закупок, что оказало давление на запасы готовой продукции в среднем звене. В сочетании с быстрым откатом цен на вольфрам во втором квартале рыночные настроения относительно производства и накопления запасов были осторожными. В целом, в сегменте выплавки промежуточной продукции наблюдалась модель «улучшение рентабельности, сдержанные темпы производства и ограниченный выпуск», при этом восстановление прибыли не приводило к эффективному росту предложения. Согласно данным SMM, производство АПТ в Китае в первом полугодии упало на 3% в годовом исчислении. В сочетании с ростом коэффициента использования лома в отрасли с 30% в прошлом году до примерно 32%, потребление первичной руды в выплавке АПТ в первом полугодии демонстрировало тенденцию к снижению. По данным SMM, загрузка производственных мощностей китайской отрасли ферровольфрама в первом полугодии 2026 года в целом снижалась, особенно в мае, когда этот показатель упал до 10%, что почти остановило производство. По мере возобновления производства крупными заводами по выплавке ферровольфрама в Цзянси, в июне загрузка восстановилась до 28%, а месячный выпуск ферровольфрама заметно вырос по сравнению с предыдущим месяцем. Однако общий уровень загрузки в первом полугодии был значительно ниже аналогичного периода 2025 года, что указывает на существенное сокращение предложения в отрасли.

Традиционное замещение твёрдых сплавов и сокращение легирования сосуществуют: Будучи традиционным ключевым направлением потребления вольфрама, индустрия твердых сплавов в первом полугодии испытывала устойчивое давление со стороны спроса, при этом тенденции к де-легированию и замещению материалов становились всё более очевидными. В период высоких цен на вольфрам, предприятия по производству режущего инструмента, пресс-форм и горно-шахтного оборудования, как правило, переходили на рецептуры с пониженным содержанием вольфрама для контроля затрат, снижая долю вольфрамовых материалов при сохранении основных эксплуатационных характеристик продукции. В то же время, применение материалов-заменителей, таких как керамические резцы, покрытые твёрдые материалы и новые типы сплавов, ускорилось, непрерывно вытесняя изделия из низко- и среднелегированных вольфрамовых сплавов. Усугубляя вялое восстановление обрабатывающей промышленности и недостаточный объём конечных заказов в первом полугодии, традиционные предприятия по производству твёрдых сплавов продолжали работать с низкой загрузкой, а их готовность активно пополнять запасы сырья была слабой, что ещё больше сокращало традиционный спрос на вольфрам. Это стало основным медвежьим фактором, ограничивавшим цены на вольфрам в первом полугодии и утянувшим рынок в откат.

Развивающиеся секторы укрепили доверие рынка, однако устойчивость требует проверки: Секторы микросверления печатных плат и полупроводникового гексафторида вольфрама продемонстрировали структурно высокий рост, эффективно ослабив давление со стороны слабого традиционного спроса и повысив отраслевую уверенность. Тем не менее, оба сектора сталкиваются с сегментированными циклическими и политическими ограничениями. При более детальном анализе совокупный дополнительный объем потребления вольфрама в этих двух секторах составляет около 2 000 т в пересчете на металл, что недостаточно для поддержания экстремально высоких цен на вольфрам в первом полугодии. Общая способность спроса поглощать объемы остается ограниченной. В дальнейшем следует обратить внимание на фактический ожидаемый рост потребления вольфрама, обусловленный расширением мощностей в этих новых секторах.

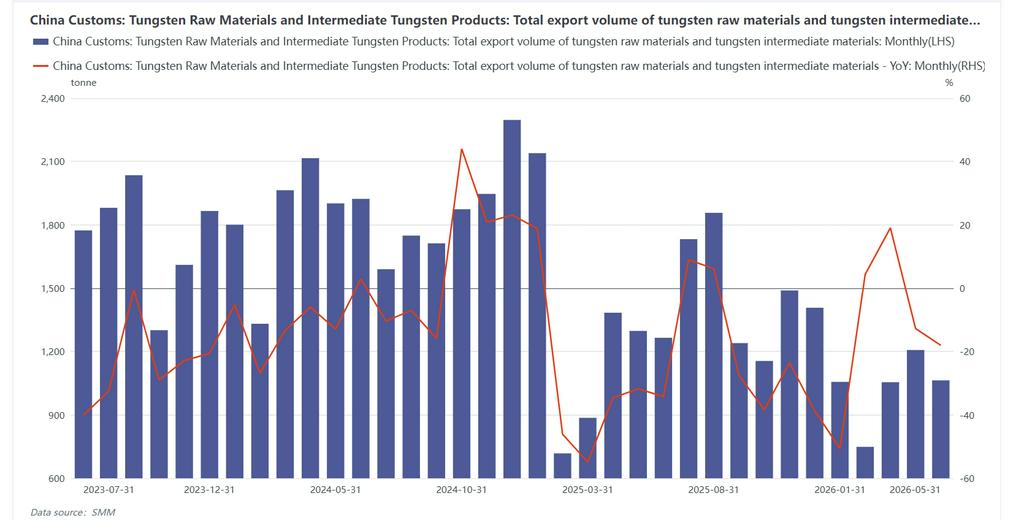

Экспортный контроль за вольфрамовыми материалами и полупродуктами жесткий, с малыми возможностями для увеличения: С июня 2026 года Министерство коммерции интенсивно внедряет политику контроля товаров двойного назначения: внесло 10 американских военно-промышленных и редкоземельных предприятий в санкционный список; усовершенствовало механизм отчетности и надзора за нарушениями в сфере стратегических минералов, таких как вольфрам, молибден и редкоземельные металлы; добавило 40 японских оборонных организаций в два эшелона, введя полное эмбарго и строгий индивидуальный порядок утверждения соответственно; одновременно совместно с таможней ужесточило проверки при таможенном оформлении прецизионных станков, комплексно усиливая экспортный контроль над стратегическими минералами и товарами двойного назначения военного назначения для предотвращения незаконной утечки материалов и технологий. Согласно таможенным данным, общий экспорт вольфрамовых материалов и полупродуктов из Китая в январе-мае составил около 4 067 т, что на 13,5% меньше по сравнению с аналогичным периодом прошлого года. Экспорт в Японию сократился примерно на 65% г/г.

В целом, ключевая логика всех восходящих ценовых движений в первом полугодии исходила со стороны предложения: резонанс сокращений производства, обусловленных политикой, перебоев в работе мощностей, ужесточения экспорта и дефицита на спотовом рынке вывел цены на вольфрамовые концентраты за историческую отметку в 1 млн. Однако сторона предложения может определять лишь восходящую эластичность цен, но не их устойчивость. Как только высокие цены полностью оторвались от доступности для спроса нижестоящих переделов, пассивное сжатие со стороны спроса напрямую завершило бычий рынок, быстро приведя рынок к откату. Во втором полугодии торговая логика рынка вольфрама претерпит фундаментальный сдвиг: предельные изменения со стороны предложения стабилизируются, больше не создавая сильных стимулов; вместо этого сезонность спроса, степень загрузки конечных потребителей и темпы пополнения запасов станут единственными ключевыми переменными, определяющими изменение цен, центр торгового диапазона и устойчивость рынка.

С наступлением второго полугодия годовые квоты на добычу вольфрамовой руды полностью введены в действие, ежемесячная добыча на рудниках стабилизируется. В рамках политики больше нет возможностей ни для значительного дальнейшего сокращения производства, ни для дополнительного увеличения объёмов выпуска. Ранее происходившие остановки производства в отрасли уже полностью учтены рынком, новых тем внезапного сжатия предложения не появляется. Экспортный контроль и предложение вторичного вольфрама остаются стабильными. Маржинальные переменные в основном сошли на нет. Сторона предложения больше не способна вызывать резкие ценовые скачки; она будет лишь оказывать сильную поддержку на низких ценовых уровнях за счёт дефицита ресурсов, нежелания владельцев рудников продавать и ежемесячных дисбалансов спроса и предложения вольфрамовой руды. Повышательный импульс цен полностью перешёл на сторону спроса. Рынок второго полугодия будет всецело определяться циклом спроса с чётко выраженным расходящимся ритмом: июль-август — традиционный высокотемпературный межсезонный период, загрузка производственных мощностей летом низкая, конечные потребители твёрдосплавной продукции продолжают перерабатывать запасы первого полугодия, готовность к активному пополнению запасов слабая, на рынке преобладают мелкообъёмные сделки жёсткого спроса, и слабый спрос продолжит ограничивать потенциал роста цен на вольфрам; общий рынок демонстрирует консолидационную картину «нет спроса — нет рынка», ценовые колебания полностью следуют за темпом закупок переработчиков. С вступлением в сентябрь-декабрь — традиционный пиковый производственный сезон — машиностроение, станкостроение, производство режущего инструмента и автокомпонентов входят в ежегодный пик накопления запасов, традиционный жёсткий спрос уверенно восстанавливается, расширение мощностей по выпуску фотоэлектрических пластин продолжает материализовываться, дополнительный спрос на вольфрамовую проволоку сосредоточен во втором полугодии, годовые оборонные закупки интенсивно реализуются, предложенческий разрыв по высокочистой вольфрамовой продукции за пределами Китая продолжает расширяться, а экспортные заказы на высококачественные вольфрамовые материалы стабильно растут; совместное восстановление множества драйверов спроса станет основной движущей силой ценовых отскоков вольфрама во втором полугодии. Тем временем после резких взлётов и падений первого полугодия аппетит к риску по всей производственной цепочке существенно охладился, а закупки сырья нижестоящими предприятиями стали более рациональными и осторожными; во втором полугодии, если цены на вольфрам быстро отскочат и вновь попытаются протестировать максимумы, конечные потребители опять применят стратегии сокращения закупок и снижения запасов, тем самым ограничивая масштаб роста цен. Насколько высоко и как долго цены смогут расти, полностью зависит от силы поглощения спроса: если спрос сильный — отскок может продолжаться, если слабый — отскок быстро прекратится. Давление спроса на рынок достигает своего годового пика, и рынок в целом отходит от волатильности, обусловленной ожиданиями предложения в первом полугодии, полностью переходя к ценообразованию, основанному на фундаментальных факторах спроса.

С комплексной точки зрения баланса спроса и предложения SMM оценивает, что предложение первичного вольфрамового концентрата в Китае по итогам 2026 года снизится примерно на 1,5% в годовом исчислении, при этом спад в основном замедлится во втором полугодии. Внешнеторговая структура вольфрама в этом году демонстрирует явную тенденцию роста чистого импорта, а предложение вольфрамового лома увеличится на 30% в годовом исчислении. Баланс спроса и предложения вольфрама в Китае переходит от дефицита в 2025 году к состоянию напряженного равновесия в 2026 году. Во втором полугодии все сильные стимулирующие факторы со стороны предложения уже материализовались, их маржинальное влияние стабилизируется, и они перестают доминировать в рыночном ценообразовании; основная рыночная логика полностью смещается в сторону спроса. Однако ввиду стратегической природы вольфрама дефицит его предложения будет определять нижнюю границу отраслевых цен. Ожидается, что цены на вольфрамовый концентрат во втором полугодии будут консолидироваться в диапазоне 300 000–600 000 юаней за стандартную тонну (в пересчете на 65% WO3). Что касается динамики, рынок продолжит слабую консолидацию под давлением сезонного спада спроса в июле-августе. С конца третьего квартала до четвертого, по мере того как предложение временно ужесточается из-за переходного разрыва в индексах добычи, «сезон пикового спроса в сентябре-октябре» стимулирует восстановление пополнения запасов, а разница цен между китайским и зарубежными рынками продолжает способствовать росту экспортных заказов, ожидается, что комплекс позитивных факторов окажет мощную поддержку ценам на вольфрам, и рынок может продемонстрировать умеренный и упорядоченный восходящий тренд. Необходимо по-прежнему остерегаться следующих рисков: во-первых, если цены на сырье краткосрочно иррационально резко вырастут, это будет постоянно увеличивать себестоимость производства сплавов, сжимать прибыль предприятий-производителей конечной продукции и вынуждать конечных потребителей сокращать производство, создавая негативную обратную связь. Во-вторых, риск концентрированного давления продаж на рынке вольфрамового лома сохраняется. В-третьих, влияние расширения мощностей на зарубежных рудниках на долгосрочную картину предложения.