1. Обзор рынка в первом полугодии

Ценовые тенденции: подъём сменяется спадом, центр тяжести неуклонно смещается вниз

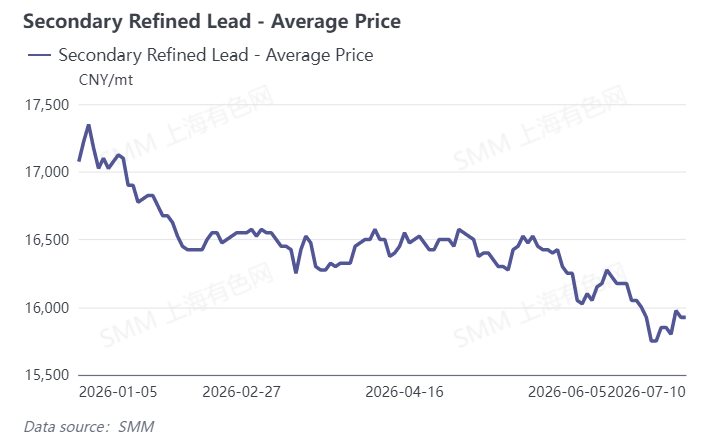

В первом полугодии 2026 года цены на вторичный свинец в целом демонстрировали откат после стремительного роста с последующим дрейфом вниз. По данным SMM, средняя цена вторичного рафинированного свинца на начало года составляла 17 075 юаней/т, 7 января был достигнут внутригодовой максимум в 17 350 юаней/т, после чего началось снижение. С конца января по февраль не оправдавшее ожиданий пополнение запасов переработчиками в период Китайского Нового года и накопление избыточных складских запасов отбросили цены обратно в район 16 500 юаней/т. С марта по апрель рынок консолидировался под давлением, котировки удерживались в узком диапазоне 16 250–16 575 юаней/т. С конца мая межсезонье в сочетании с макроэкономическим давлением ускорило падение, и к концу июня цены опустились ниже 16 000 юаней/т. По состоянию на 10 июля вторичный рафинированный свинец котировался по 15 925 юаней/т, снизившись за полугодие на 1 150 юаней/т, или на 6,7%.

Производство: спад от пиковых значений, загрузка мощностей остаётся низкой

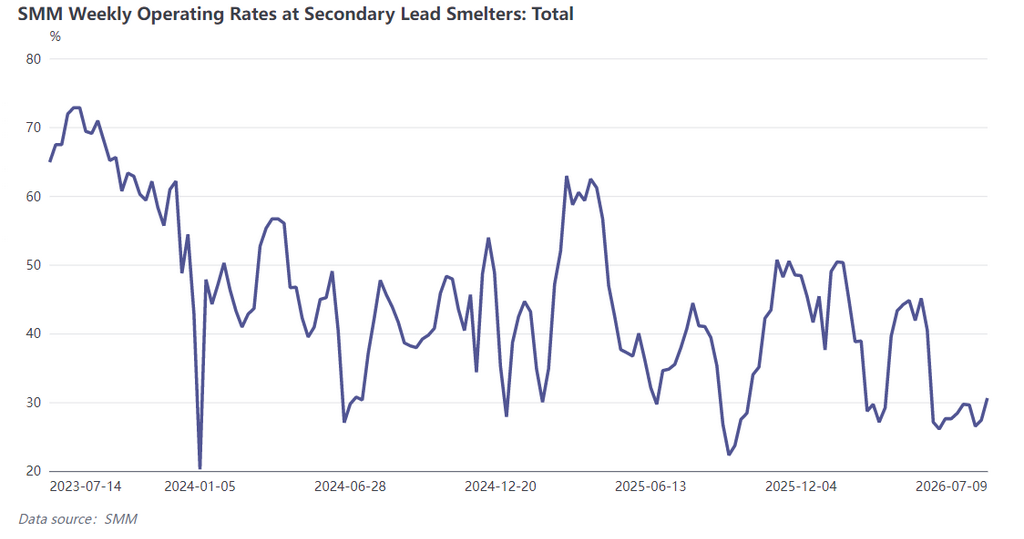

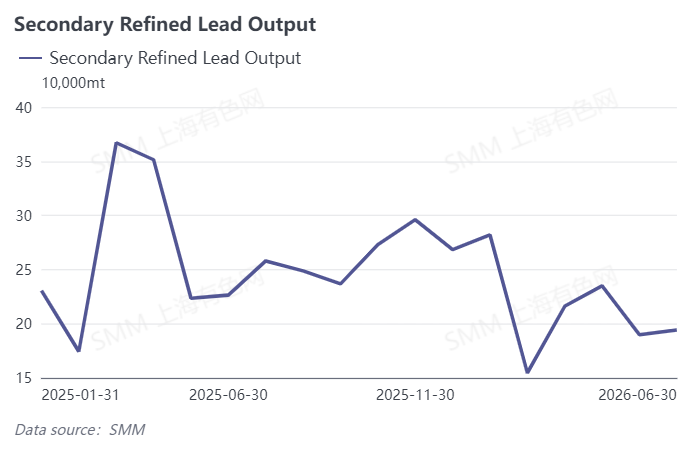

В первом полугодии выпуск вторичного рафинированного свинца характеризовался высоким стартом и последующим затуханием. Январский объём производства достиг пика года — 282 тыс. тонн, после чего последовательно снижался. Из-за Китайского Нового года восстановление производства в феврале шло медленно, недельная средняя загрузка четырёх провинций Китая упала с примерно 50% в начале января до минимума в 27,12% в начале марта. В конце марта показатель краткосрочно поднялся до 43,26%, а затем вновь снизился. В мае по отрасли прошли массовые ремонты и сокращения: четыре крупных завода на востоке, севере и северо-западе Китая остановили выпуск, семь крупных и средних предприятий поэтапно сокращали производство. Месячный объём упал на 18,96% м/м и на 9,26% г/г. В июне выпуск вырос лишь на 2,23% м/м, что означает падение на 31,2% от январского максимума, а недельная загрузка четырёх провинций колебалась на низких уровнях 28,4%–29,7% при общей слабости загрузки отраслевых мощностей.

Прибыль: отрасль увязла в убытках

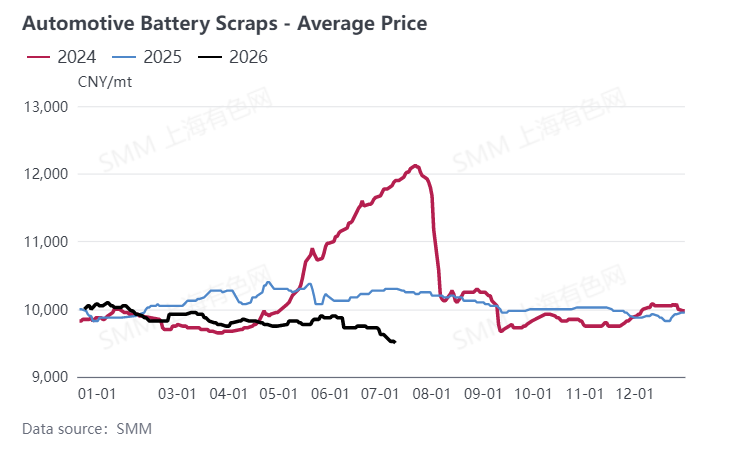

В первом полугодии прибыльность сектора вторичного свинца продолжала деградировать, находясь под гнётом убытков. Если в начале января крупные предприятия ещё имели тонкую прибыль в 79 юаней/т, то средняя цена отработанных тяговых батарей, зафиксировавшаяся на высоком уровне 9 725 юаней/т, вместе со скидками при продаже готовой продукции быстро перевела отраслевую прибыль в зону убытков. К концу февраля убытки расширились: крупные заводы теряли 344 юаня/т, малые и средние — 558 юаней/т. При последующих рыночных колебаниях убытки лишь кратковременно сужались, и отрасль так и не смогла вернуться к безубыточности. На 10 июля крупные предприятия несли убыток 277 юаней/т, а малые и средние — 464 юаня/т. Главная проблема сектора — жёсткий перевёрнутый рынок, вызванный несговорчиво высокой стоимостью сырья и низкими отпускными ценами на готовую продукцию, а также чередующимися ценовыми инверсиями между вторичным и первичным свинцом, из-за чего заводы обычно «теряют деньги сразу при запуске производства».

II. Прогноз на второе полугодие

Что касается цен, SMM ожидает, что во втором полугодии вторичный свинец останется в угнетённом состоянии. Высокая стоимость лома аккумуляторов формирует жёсткое дно свинцовых цен, но тройной негатив — макроэкономические ожидания роста ставок, высокие складские запасы LME и межсезонье потребления вниз по цепочке — продолжит ограничивать потенциал роста. Если в предстоящий пиковый сезон потребления (август–сентябрь) спрос на пополнение запасов высвободится, как ожидается, на фоне сохраняющегося низкого предложения, цены могут временно стабилизироваться и отскочить, однако масштаб подъёма будет ограниченным.

Производственная сторона, вторичное производство чернового свинца в июле, как ожидается, незначительно вырастет по сравнению с предыдущим месяцем менее чем на 10 000 метрических тонн по сравнению с июнем, в то время как выпуск вторичного рафинированного свинца незначительно снизится на фоне стабильности. Крупный завод в Восточном Китае, который проходил техническое обслуживание в июне, планирует возобновить производство в начале июля, а северо-западный завод, который ранее отложил операции, наблюдает за рынком. Однако под тройным ограничением: дефицит лома аккумуляторных батарей, отсутствие значительного сокращения общеотраслевых убытков и продолжающееся межсезонье у конечных потребителей, — существенный всплеск производства маловероятен. Средне- и долгосрочное восстановление производства зависит от трех ключевых переменных: сможет ли улучшиться оборот лома аккумуляторных батарей, сила восстановления заказов от конечных потребителей аккумуляторов и масштаб поступления импортных свинцовых слитков.

Со стороны прибыли, в краткосрочной перспективе отрасль продолжит испытывать двойное давление «высоких затрат и низких цен». Улучшение прибыльности зависит от отскока цен на свинец и ослабления стоимости лома аккумуляторов. Во втором полугодии основное внимание будет уделяться темпам пополнения запасов конечными потребителями в пиковый сезон потребления и поступлениям сырья.

![Слабые спрос и предложение на рынке свинца — остерегайтесь риска отката цен после резкого роста перед поставкой [Еженедельный прогноз рынка свинца от SMM].](https://imgqn.smm.cn/usercenter/LCtEk20251217171721.jpeg)

![Цены на свинец снизились перед отскоком, а торговля на спотовом рынке затихла [SMM: еженедельный обзор спотового рынка рафинированного свинца]](https://imgqn.smm.cn/usercenter/hrxHx20251217171721.jpeg)

![Потребление на конечном рынке слабое, рост цен на свинцово-кислотные аккумуляторы затруднителен [SMM Еженедельный обзор рынка свинцово-кислотных аккумуляторов]](https://imgqn.smm.cn/usercenter/PKFMX20251217171721.jpg)