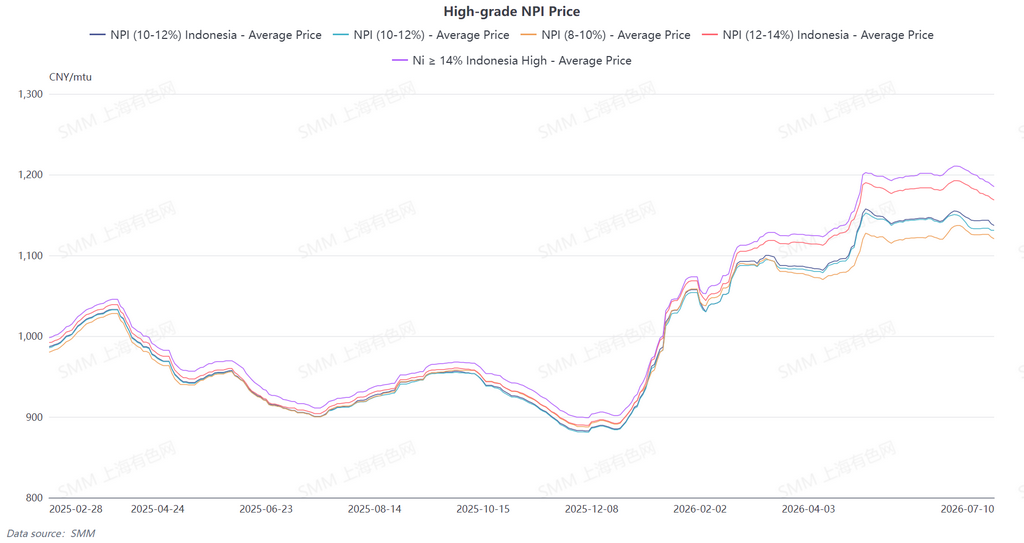

Средняя цена SMM на высокосортный никелевый чугун 10-12% снизилась за неделю на 1,2 юаня/ед. никеля до 1 132,5 юаня/ед. никеля (франко-завод, включая налоги), а средняя цена индекса FOB на индонезийский никелевый чугун упала за неделю на $0,46/ед. никеля до $146,23/ед. никеля. Спотовые цены на высокосортный никелевый чугун продолжили снижаться на этой неделе, при этом борьба между быками и медведями усилилась. Сделки оставались вялыми всю неделю, а расхождение цен между поставщиками и потребителями постепенно увеличивалось.

В начале недели возобладали выжидательные настроения, заключались лишь отдельные сделки. Спред между ценами на грузы разного качества продолжил сужаться, и покупатели с продавцами зашли в тупик при сильных выжидательных настроениях. Фьючерсный рынок двигался в боковом тренде, что не способствовало оживлению спотовых сделок. В середине недели медвежьи ожидания еще более усилились. Заводы-потребители в целом ожидали, что цены продолжат слабеть, и их стремление снизить цены стало более явным. Темпы закупок продолжали замедляться. Со стороны предложения большинство продавцов удерживали котировки стабильными, не проявляя желания корректировать цены, что обострило борьбу между спросом и предложением. Во второй половине недели спрос со стороны потребителей на покупки по низким ценам реализовался концентрированно. Крупные сталелитейные заводы выставили тендеры и заказы по низким ценам, что соответственно снизило целевые цены покупки на рынке. Однако, ограниченные затратами, поставщики сырья неохотно шли на продажи и не имели стимулов предоставлять существенные скидки. Психологический ценовой разрыв между продавцами и покупателями продолжал увеличиваться. Количество запросов выросло, но превратить их в оптовые сделки было трудно. Тем временем, по мере ослабления рынка в течение недели, премия за дефицит высококачественных грузов постепенно размывалась, а ценовой спред между высокосортным и низкосортным никелевым чугуном сократился. В краткосрочной перспективе подавленный консолидационный паттерн вряд ли изменится. Спрос на нержавеющую сталь в несезон не показывал признаков восстановления, а стремление потребителей к снижению цен сохранялось. В то же время нижняя поддержка со стороны затрат на плавку оставалась твердой, поставщики демонстрировали явное желание придерживать продажи и удерживать цены. Потенциал снижения цен ограничен. В перспективе рынок, как ожидается, останется в состоянии непрекращающегося противостояния между продавцами и покупателями, и в ближайшее время ценовые разногласия будет трудно сократить. Спотовые сделки вряд ли покажут значительный рост объемов, а общие цены будут слабо консолидироваться в некотором диапазоне.

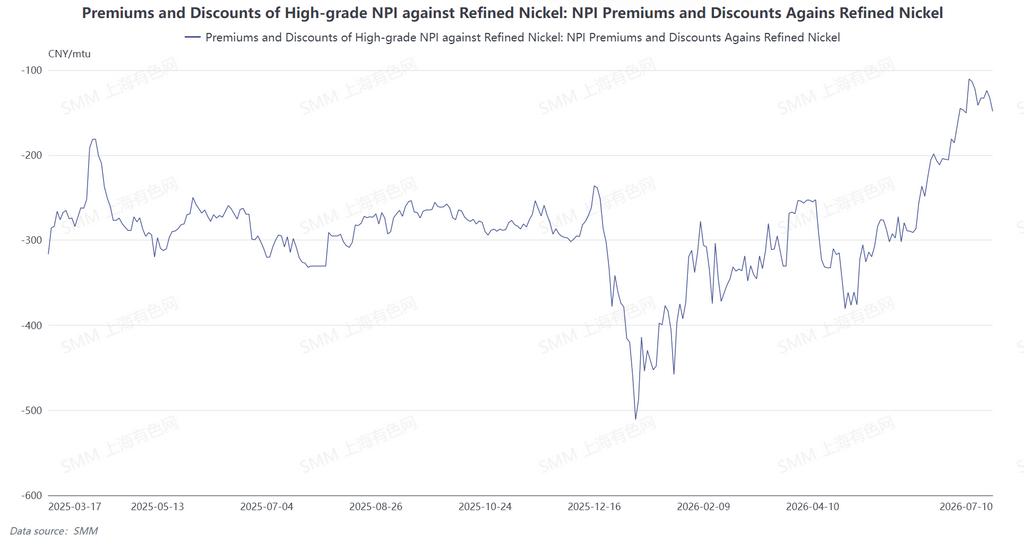

С точки зрения конверсии никелевого чугуна в высокосортный никелевый штейн, дисконт высокосортного никелевого чугуна относительно рафинированного никеля на этой неделе немного расширился. Изменение спреда было в основном обусловлено расходящимися ценовыми трендами на обоих концах. С одной стороны, ценовой уровень рафинированного никеля немного повысился. С другой стороны, высокосортный никелевый чугун продолжал испытывать давление низких тендерных цен от основных сталелитейных заводов, и потребители размещали концентрированные заказы по низким ценам, что тянуло вниз среднюю спотовую цену никелевого чугуна по рынку. В результате дисконт на высокосортный никелевый чугун расширился, а средний дисконт к рафинированному никелю немного увеличился до 134,2 юаня за единицу никеля. Заглядывая на следующую неделю, ожидается снижение цен на рафинированный никель, в то время как никелевый чугун под давлением потребителей не имеет достаточного импульса для восстановления цены. Это может способствовать дальнейшему расширению дисконта высокосортного никелевого чугуна относительно рафинированного никеля, хотя стимул для конверсии никелевого чугуна в высокосортный штейн по-прежнему отсутствует.

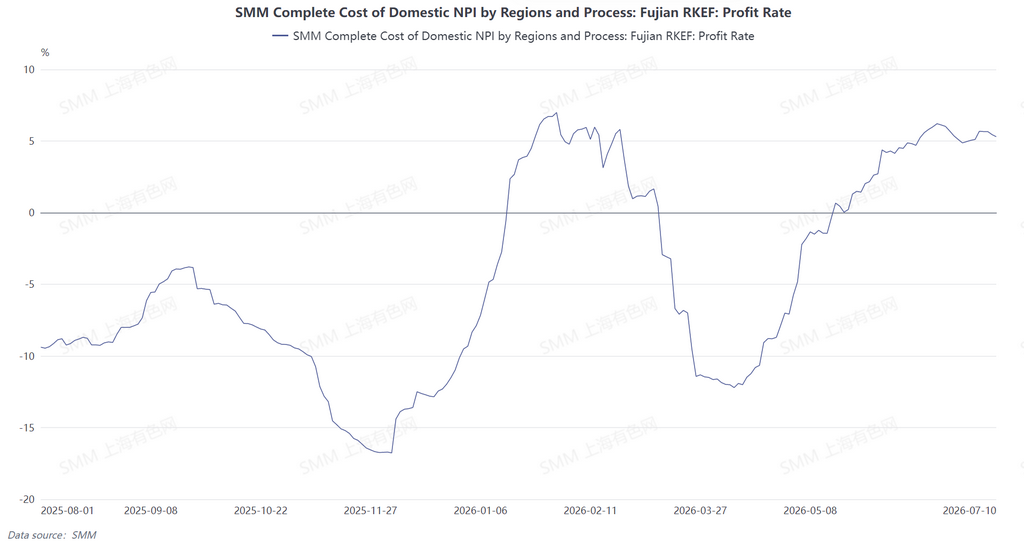

На этой неделе цены на основные никелевые руды в плавильном секторе Китая оставались стабильными, а топливо и вспомогательные материалы, такие как коксующийся уголь и кокс, незначительно подешевели. Общие затраты на плавку были в основном стабильны без заметных колебаний. В Индонезии внутренние цены на никелевую руду снизились, и местные заводы продолжали увеличивать долю дешевой импортной руды. Несмотря на то, что постоянные затраты, как на электроэнергию, все еще оказывали жесткое давление, общая комплексная себестоимость производства имела возможность для снижения. Ожидается, что прибыль заводов частично восстановится.