I. Обзор рынка MHP в первом полугодии

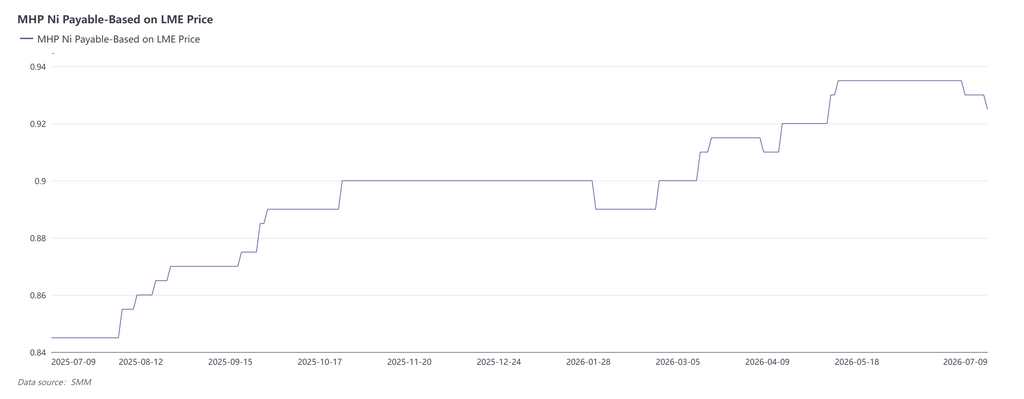

В первом полугодии 2026 г. рынок MHP в целом следовал логике «устойчивого ужесточения предложения и консолидации коэффициентов оплаты за никель и кобальт на повышенных уровнях». Коэффициенты росли стабильно, снизившись лишь в текущем месяце. Примечательно, что влияние вспомогательного материала — серы — на баланс спроса и предложения MHP постепенно трансформировалось из фактора поддержки издержек в фактор прямого ограничения предложения, став новой ключевой переменной рынка в этом году. В настоящей статье рассматривается рынок MHP в I полугодии с позиций спроса-предложения и затрат и даётся прогноз.

II. Предложение: макроэкономические шоки в сочетании с внезапными авариями привели к продолжительному сжатию производства

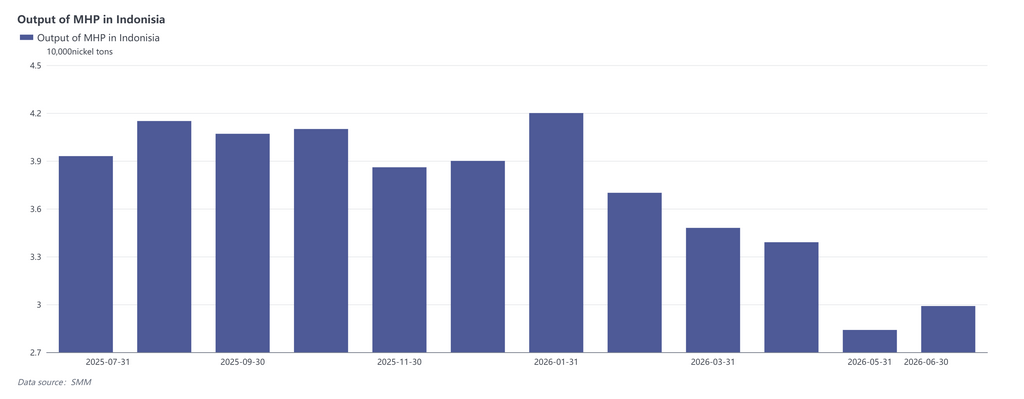

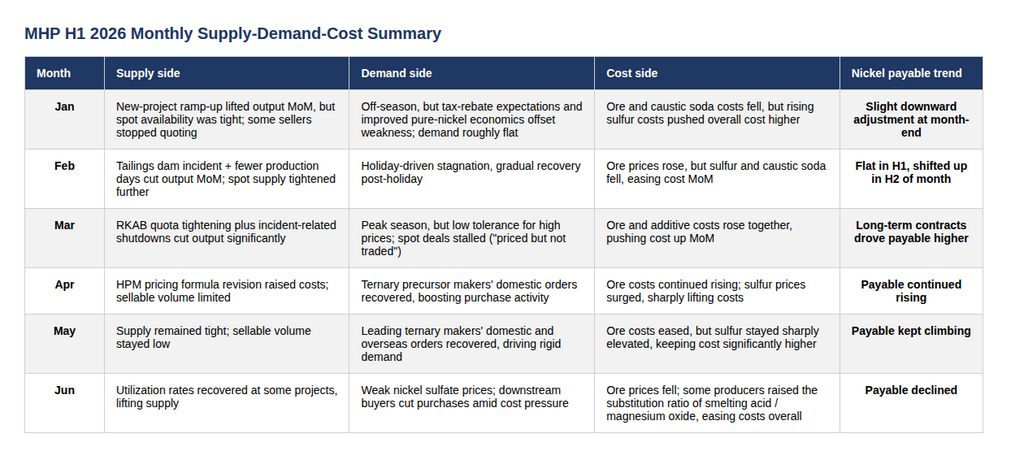

Январь характеризовался «сочетанием наращивания производства и дефицита спотовых объёмов». На ряде индонезийских проектов MHP производство оставалось стабильным, а выход на проектную мощность новых проектов стимулировал общий рост выпуска; однако доступные для продажи спотовые партии были крайне ограничены, некоторые продавцы прекратили котировки, и фактическое спотовое обращение было напряжённым.

В феврале производство снизилось месяц к месяцу из-за аварии на хвостохранилище и меньшего числа производственных дней. Авария в индонезийском промышленном парке привела к работе части линий MHP на пониженной загрузке; в сочетании с меньшим количеством рабочих дней выпуск сократился м/м, спотовое предложение ещё больше сжалось, а некоторые продавцы воздерживались от продаж и прекратили котировки.

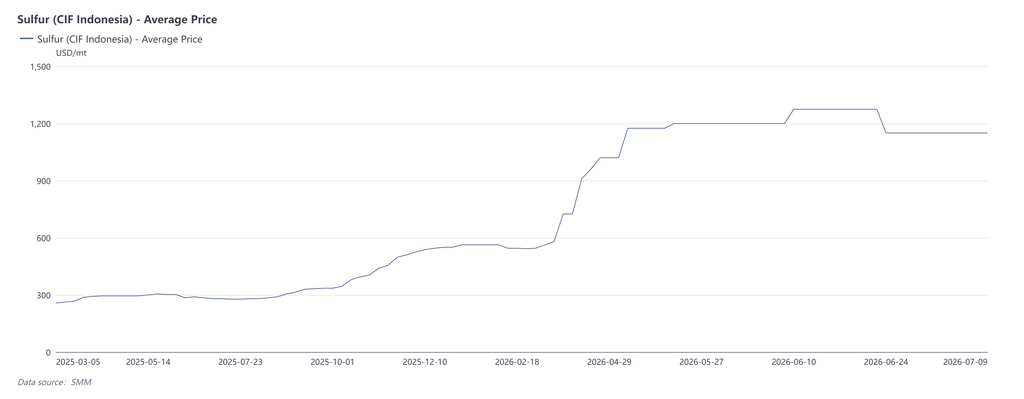

С марта ожидания дефицита серы и остановок производства из-за аварий усиливали друг друга, сделав сжатие предложения центральным драйвером рынка. Аварии продолжали влиять на производственные графики ряда проектов, и вместе с риском перебоев в поставках серы выпуск MHP заметно упал, сохраняя предложение хронически ограниченным.

С апреля по май сжатие предложения продолжилось, а доступные для продажи объёмы оставались низкими. Пересмотр Индонезией формулы ценообразования HPM повысил затраты на лимонитовую руду; в совокупности с сохраняющимся риском нарушения поставок серы производство MHP оставалось под давлением, реализуемые объёмы держались на низких уровнях, и рыночная переговорная сила продолжала смещаться в пользу продавцов.

В июне ситуация на Ближнем Востоке постепенно стабилизировалась, и производственные графики на некоторых проектах восстановились. После возобновления судоходства в Ормузском проливе ожидания напряжённости с поставками серы в определённой степени ослабли, коэффициенты использования мощностей на ряде проектов MHP частично восстановились, обеспечив рост предложения.

III. Спрос: восстановление заказов в секторе новой энергетики толкает коэффициенты оплаты вверх

Спрос в январе демонстрировал характер «более сильного межсезонья, чем обычно».Хотя январь традиционно является межсезоньем для новой энергетики, создание запасов перед китайским Новым годом и ожидания отмены возврата налогов для ряда продуктов новой энергетики в апреле побудили некоторых переработчиков досрочно повысить закупочную активность. В то же время высокие цены на никель улучшили конкурентоспособность рафинированного никеля, что привело к росту закупок со стороны заводов по выпуску чистого никеля. Эти два фактора нивелировали эффект межсезонья, сохраняя общий спрос в январе стабильным.

Февраль находился под влиянием праздников китайского Нового года: торговля следовала схеме «вялость перед праздниками, застой во время и восстановление после». Во время праздников часть заводов по выпуску солей никеля останавливала производство, а работающие предприятия преимущественно расходовали складские запасы сырья, рыночных сделок было мало. После праздников, по мере постепенного возобновления работы переработчиков, закупочная и сбытовая активность постепенно восстанавливались.

Хотя в марте начался традиционный пиковый сезон для новой энергетики, недостаточная готовность принимать высокие цены привела к ситуации «цены есть — сделок нет». Закупочный энтузиазм переработчиков повысился по сравнению с предпраздничным периодом, но сдерживался небольшим снижением цен на сульфат никеля, из-за чего заводы плохо воспринимали высокие цены на MHP. Разрыв в целевых ценах покупателей и продавцов продолжал увеличиваться, заключение спотовых сделок затруднялось, и рынок впал в стагнацию.

С апреля по май заказы переработчиков продолжали восстанавливаться, и обязательные закупки поддерживали рост коэффициентов оплаты. В апреле–мае заказы на китайском рынке тройных материалов продолжили восстановление, создавая потребность в обязательных закупках, что повышало готовность платить и двигало коэффициенты сделок с MHP стабильно вверх.

В июне в середине года закупочные настроения переработчиков ослабли, а падение цен на соли никеля и кобальта давило на коэффициенты MHP. В середине года цены на соли никеля и кобальта у переработчиков демонстрировали слабость при значительном убыточном давлении, что снижало готовность заводов принимать высокие цены на MHP, оказывая давление на его коэффициенты оплаты.

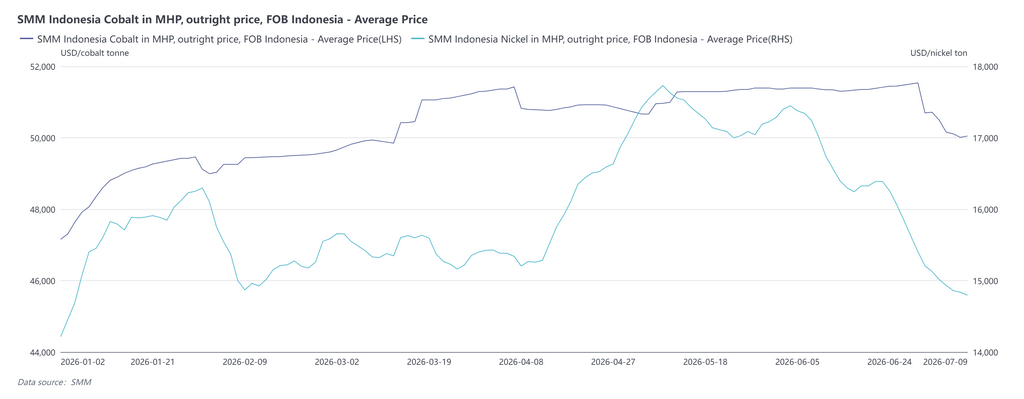

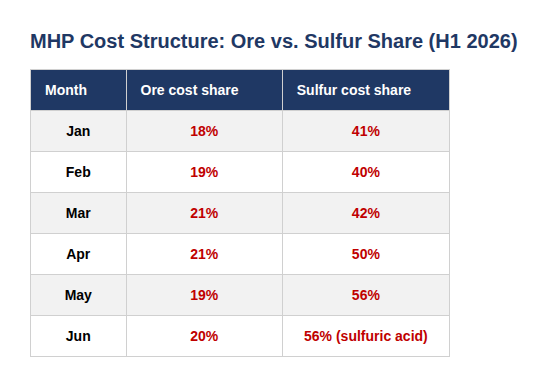

IV. Издержки: цены на вспомогательные материалы доминировали в кривой затрат, колебания цен на серу были особенно заметны

В I полугодии полная себестоимость MHP демонстрировала тренд «под управлением вспомогательных материалов, сначала высокая, затем умеренная», причём высокая волатильность цен на вспомогательные материалы резко контрастировала с относительно стабильными затратами на руду: цены на лимонитовую руду весь год оставались на одном уровне, доля рудной составляющей стабильно находилась в диапазоне 18–21% и имела ограниченное маргинальное влияние на кривую затрат. Действительным драйвером динамики издержек стали цены на серу — её доля непрерывно росла с 41% в январе до 56% в мае–июне, смещая ценообразование по издержкам от «ручного фактора» к «серному».

Что касается временной динамики, в январе–феврале цены на серу находились в фазе высокого противостояния, и динамика затрат была в целом стабильной с незначительными колебаниями. С марта, на фоне геополитической напряжённости на Ближнем Востоке, цены на серу вошли в ускоренный восходящий канал, а в апреле–мае перешли в «взрывное» экстремальное состояние, значительно повышая полную себестоимость MHP два месяца подряд и формируя самый крутой участок кривой затрат в I полугодии. В июне, по мере быстрого выхода геополитической премии и увеличения некоторыми производителями доли замещения плавильной кислоты, оксида магния и других материалов для хеджирования роста цен на серу, давление издержек лишь незначительно ослабло, и полная себестоимость несколько откатилась. Однако доля серы (серной кислоты) сохранялась на высоком уровне 56%, что указывает на то, что ослабление затратного давления происходило в большей степени за счёт достижения ценами пика и их отката, а не за счёт существенного снижения издержек от структурного замещения.

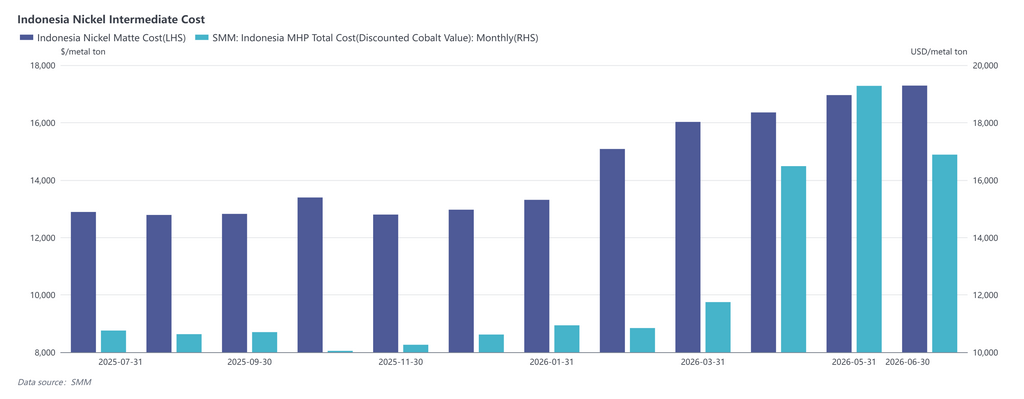

Рост цен на серу повлиял не только на само предложение MHP; благодаря взаимозаменяемости различных видов сырья в никелевой цепочке, экономическое соотношение между MHP и высокосортным никелевым файнштейном также было перевёрнуто серой: производство файнштейна, потребляющее значительно меньше серы, чем MHP, в мае имело спотовую себестоимость временно ниже, чем у MHP. При текущих ценах на серу для интегрированных предприятий, выпускающих сульфат никеля, MHP стал менее экономичен, чем высокосортный никелевый файнштейн.

V. Ежемесячная сводка «спрос–предложение–затраты»

VI. Прогноз рынка

В этом году, начиная с июля, по мере постепенного восстановления производственных графиков на действующих гидрометаллургических проектах по промежуточным продуктам и последовательного ввода в эксплуатацию новых мощностей с выходом на проектные показатели, предложение MHP, как ожидается, вырастет по сравнению с I полугодием. Производство за весь год ожидается на уровне 470 000–490 000 тонн в металлическом эквиваленте, что на 6% больше, чем годом ранее, при общем давлении со стороны фактора роста предложения. (Предупреждение о рисках: данный прогноз производства основан на умеренной коррекции цен на серу после поступления поставок в III квартале и постепенном восстановлении операционных показателей проектов MHP. Необходимо учитывать риск того, что сохранение высоких цен на серу может помешать восстановлению загрузки мощностей MHP.)

В долгосрочной перспективе, по мере постепенного решения проблемы с серой, ввод индонезийских проектов по промежуточным продуктам, как ожидается, вернётся к нормальным темпам. Ожидается, что производство промежуточных продуктов в Индонезии вырастет до 700 000–800 000 тонн в металлическом эквиваленте в 2027 г., что более чем на 50% превысит уровень предыдущего года. Исходя из масштабов роста потребления сульфата никеля, сектор новой энергетики с трудом сможет полностью абсорбировать прирост MHP, оказывая давление на ценообразование. Одновременно будущий профицит MHP может создать давление на запасы рафинированного никеля.

Разворот этого тренда переизбытка будет опираться на потенциальные меры регулирования в краткосрочной перспективе и на отраслевую самокоррекцию в долгосрочной. В части политики ключевая неопределённость для производственных планов гидрометаллургии в следующем году связана с квотами на никелевую руду в Индонезии. Исходя из оценок выпуска MHP на следующий год, потребуется дополнительно 30–40 млн тонн квот на никелевую руду по сравнению с текущим годом. Если правительство Индонезии примет меры по контролю квот, это может снизить загрузку гидрометаллургических мощностей (или дополнительно вытеснит предложение конверсии из пирометаллургии). Кроме того, MHP также подвержен рискам введения дополнительных налогов или экспортных ограничений, что может аналогично повлиять на предложение.

В плане отраслевой самокорректировки, во-первых, переизбыток в гидрометаллургии может вытеснять пирометаллургию. С одной стороны, доля MHP в сырьевой корзине для производства сульфата никеля и рафинированного никеля может постепенно расти, поэтапно вытесняя конвертированный по технологии RKEF никелевый файнштейн. С другой стороны, в секторе нержавеющей стали также существует логика замещения между никелевым чугуном (NPI) и рафинированным никелем. Во-вторых, в самом производстве MHP также существует кривая издержек. Например, различия в долгосрочных контрактах на серную кислоту, трубопроводной транспортировке руды, применении оксида магния и извлечении серы из хвостов могут давать некоторым гидрометаллургическим проектам ценовые преимущества. Если цены на никель в будущем продолжат снижаться, это заставит предприятия проводить дальнейшие реформы. Проекты без достаточных капиталовложений могут ещё больше снизить загрузку, способствуя тем самым развороту тренда переизбытка MHP.