I. Уровень загрузки мощностей: резкое годовое снижение; продлённые праздники тормозят возобновление производства.

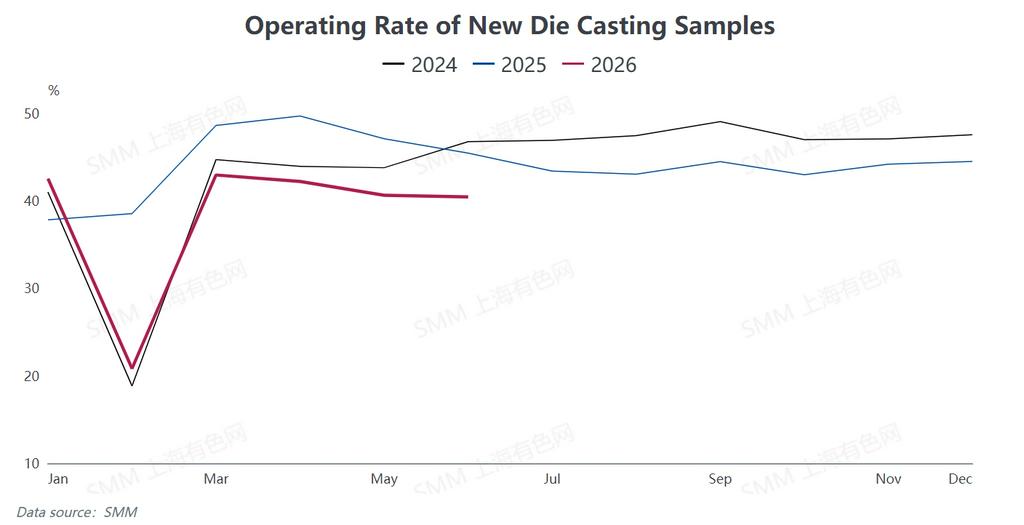

По данным SMM, средний уровень загрузки мощностей отечественных производителей цинковых сплавов для литья под давлением в январе–июне 2026 года снизился на 6,25 процентного пункта по сравнению с тем же периодом 2025 года, что свидетельствует о заметном замедлении производственной активности.

На период Китайского Нового года цены на цинк неожиданно резко выросли, вызвав у конечных потребителей отторжение высоких цен и выжидательные настроения. В результате отраслевые каникулы затянулись сильнее, чем ожидалось: средняя продолжительность остановки заводов достигла 23,5 дня, что на 1,1 дня больше, чем годом ранее; некоторые предприятия приостанавливали производство на срок до 44 дней.

В целом после праздников отрасль восстанавливалась медленно, и уровень загрузки начал постепенно повышаться только после Праздника фонарей. В марте рынок ненадолго вышел на сезонный пик, подняв загрузку до 51,8%, но подъём не удержался. Сохраняющиеся высокие цены на цинк с апреля снизили закупочную активность переработчиков, что привело к последовательному падению загрузки в мае и июне. По итогам июня загрузка составила 40,46%, сократившись на 0,18 п.п. к маю и на 5 п.п. в годовом выражении.

Конечный спрос демонстрировал заметную структурную неоднородность: заказы в секторах электроники и автокомпонентов оставались относительно стабильными; спрос на строительную фурнитуру сохранял устойчивую слабость, оказывая давление на обязательное потребление; заказы в лёгкой промышленности, такие как фурнитура для багажа и застёжки-молнии, отличались выраженной сезонной цикличностью спадов и пиков. Кроме того, сохраняющаяся геополитическая напряжённость на Ближнем Востоке нарушала внешнеторговые потоки, вызывая длительный спад отечественных экспортных заказов на фурнитуру в этот регион.

II. Издержки и прибыль: стоимость сырья остаётся высокой, плата за переработку сплавов повышается для компенсации рисков.

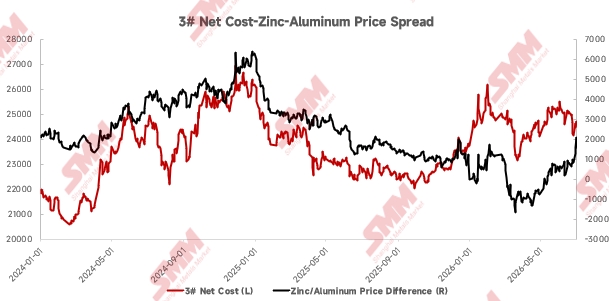

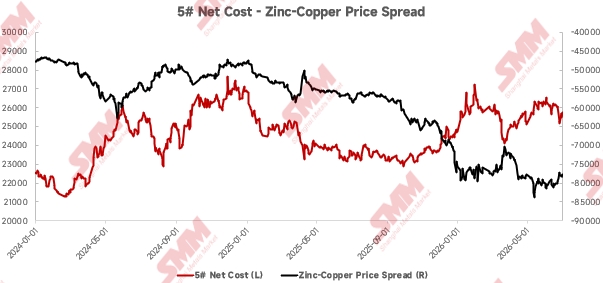

В первой половине 2026 года цены на три базовых металла — цинк, алюминий и медь — оставались на высоких уровнях, постоянно увеличивая стоимость сырья для производителей цинковых сплавов для литья под давлением и вызывая периодическое сжатие отраслевой маржи. Давление издержек отчётливо проявилось в начале года. Среднемесячный ценовой спред между цинком и алюминием резко сократился с 1 144 юаня/т в декабре прошлого года до всего лишь 140 юаней/т в январе. К концу первого квартала сложилась экстремальная рыночная ситуация, когда цены на алюминий временно превысили цены на цинк. Медь также устойчиво держалась выше 100 000 юаней/т, дополнительно сжимая прибыль производителей.

Чтобы компенсировать убытки от дорогого сырья, отечественные плавильные заводы сплавов повсеместно повысили плату за переработку, ослабляя операционное давление. По мере постепенного восстановления рыночной конъюнктуры в мае спред цен на цинк и алюминий восстановился до среднемесячного уровня в 209 юаней/т, принеся умеренное улучшение рентабельности цинкового сплава 3#. В июне спред цен между цинком и медью сузился, однако рентабельность цинкового сплава 5# показала незначительное улучшение. Хотя общее давление на прибыль в отрасли немного ослабло, доходы по-прежнему оставались в слабом диапазоне.

III. Импорт и экспорт: импорт продолжает сокращаться, экспорт резко растет

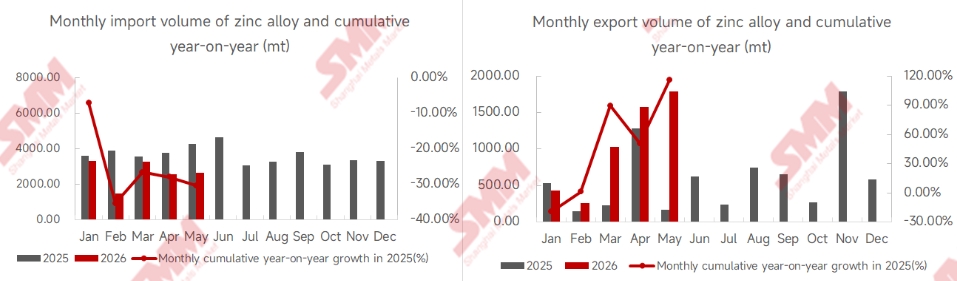

В первой половине 2026 года импорт и экспорт литейных цинковых сплавов сохраняли тенденцию роста экспорта и падения импорта. Согласно таможенной статистике, совокупный импорт литейных цинковых сплавов в Китае за январь–май достиг 13 259 тонн, что на 30,39% ниже уровня прошлого года; совокупный экспорт составил 5 088 тонн, резко увеличившись на 115,80% в годовом исчислении.

Продолжающееся расширение мощностей и усугубляющийся избыток мощностей на отечественных плавильных заводах способствовали замещению импортных сплавов отечественной продукцией, что привело к постоянному сокращению импорта. В экспорте производители выигрывали от ценовой конкурентоспособности, обусловленной низким соотношением цен на цинк между Шанхаем и Лондоном, а также устойчивого спроса на развивающихся рынках, таких как Юго-Восточная Азия. В майских поставках Тайваньский регион Китая и Вьетнам вместе обеспечили почти 88% всего экспорта, а на Азию в целом пришлось свыше 97%.

II. Прогноз на второе полугодие: стабильные фундаментальные показатели при скрытых рисках, множество факторов определят рыночную динамику

Сторона спроса: поддержка политики при ограниченном новом спросе, экспорт сохранит устойчивость

Во втором полугодии 2026 года конечный спрос на отечественные литейные цинковые сплавы будет следовать модели общего стабильного объема при структурных расхождениях. Хотя последовательно принимаются меры по стабилизации рынка недвижимости, существует очевидное запаздывание, прежде чем эффекты политики проявятся в спросе на строительные скобяные изделия. Совокупная площадь завершённого жилья снизилась на 23,4% в годовом исчислении по состоянию на май, что оставляет ограниченное пространство для краткосрочного восстановления спроса.

Автомобильный сектор получает постоянную поддержку благодаря политике субсидирования замены автомобилей. Однако переход на облегчённые конструкции для электромобилей постепенно снижает потребление цинковых сплавов на одно транспортное средство, что приводит к слабому дополнительному вкладу этого сегмента. Отрасль бытовой техники пользуется двойной поддержкой в виде субсидий на замену и стимулов на новую покупку, однако ослабление эффекта субсидий постепенно снижает маржинальное стимулирование спроса.

С сезонной точки зрения, период с июня по август является традиционным межсезоньем с ослабленным общим спросом. Циклическое восстановление спроса ожидается в пиковый сезон сентября-октября, однако общий рост внутреннего спроса за весь год останется умеренным. По сравнению с вялым внутренним потреблением, экспорт, хотя и небольшой по объёму, станет заметным позитивным фактором для годового спроса. Благоприятное соотношение цен на цинк в Шанхае и Лондоне, а также устойчивый рост спроса на зарубежных рынках, включая Вьетнам, Тайваньский регион Китая и Бангладеш, вероятно, поддержат значительный рост экспорта цинковых сплавов для литья под давлением во втором полугодии.

Сторона предложения: сохранится значительное перепроизводство, ускорится консолидация отрасли

Давление со стороны предложения остаётся значительным, поскольку отечественные плавильные заводы продолжают наращивать мощности по выпуску цинковых сплавов для литья под давлением, в результате чего отрасль страдает от хронического перепроизводства. Частные производители сплавов сталкиваются с растущей конкуренцией со стороны дешёвых поставок сплавов от плавильных заводов, что способствует всё более активному переходу к торговым бизнес-моделям в секторе.

Двойной негативный эффект избыточных мощностей и стагнации внутреннего спроса привёл к парадоксальной ситуации с ожесточённой ценовой конкуренцией на фоне высоких затрат на сырьё, что усугубляет операционные трудности малых и средних частных предприятий. Некоторые производители перешли на выпуск сплавов по индивидуальным заказам и дифференцированную деятельность, чтобы остаться на плаву, однако ситуация с перепроизводством в отрасли не может быть быстро исправлена, и консолидация отрасли будет постоянно ускоряться.