I. Основные моменты

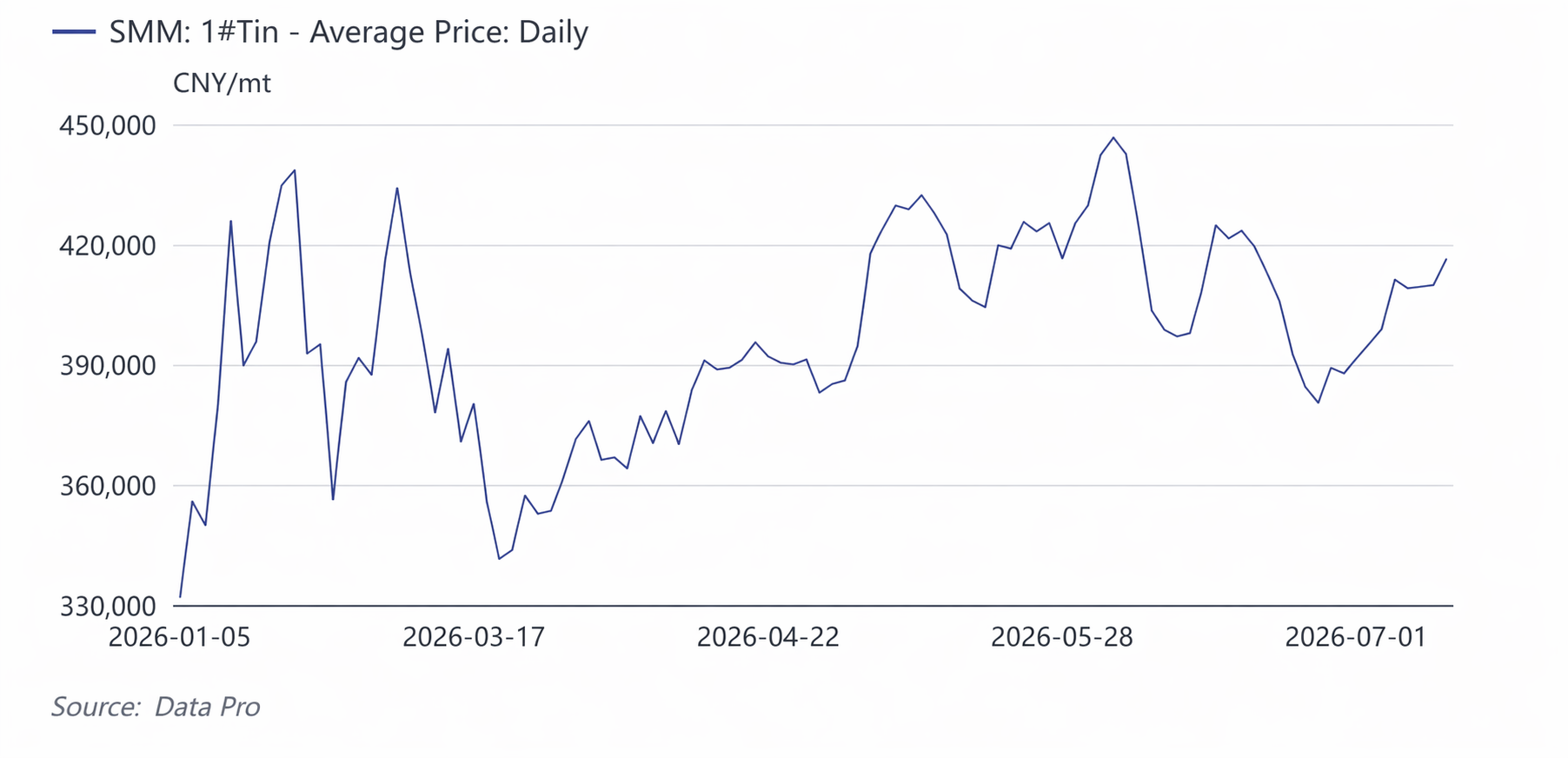

В первом полугодии 2026 года цены на олово демонстрировали широкодиапазонную, «качельную» динамику: «достижение исторических максимумов — откат и консолидация — новый рост — консолидация на максимумах». Самый ликвидный контракт на олово на LME взлетел с примерно 42 000 $/т в начале года до исторического максимума 59 000 $/т, откатился до 40 500 $/т в марте, затем снова вырос почти до 58 000 $/т в апреле–мае и к концу июня опустился ниже 50 000 $/т; самый ликвидный контракт на олово на SHFE поднялся с 330 000 юаней/т в начале года до исторического максимума 470 000 юаней/т, в марте снизился до 322 600 юаней/т, снова достиг 451 000 юаней/т в начале июня и откатился ниже 400 000 юаней/т к концу месяца.

Движущей логикой этого ценового цикла стало переплетение и резонанс устойчивого отстающего восстановления добычи в штате Ва (Мьянма), ужесточения экспортной политики Индонезии и геополитического конфликта в ДРК — трёх линий предложения — с взрывным ростом капитальных расходов на вычислительные мощности для ИИ и восстановлением полупроводникового цикла — линиями спроса. Средний уровень цен на олово систематически сдвинулся вверх по сравнению с 2025 годом — средняя спотовая цена LME в первом полугодии составила 50 291 $/т, что на 56,59% выше по сравнению с аналогичным периодом предыдущего года; средняя цена самого ликвидного контракта на олово на SHFE составила 396 000 юаней/т, на 51,11% выше. Логика жёсткого баланса «жёсткость предложения + рост на основе ИИ» в сочетании с низкими запасами усиливала волатильность цен.

Ключевые отслеживаемые переменные для цен на олово во втором полугодии 2026 года: во-первых, темпы ускорения возобновления добычи в штате Ва после сезона дождей (май–июль) и сможет ли горнодобывающий район Ман-Мау перейти от текущих 40–50% от уровня до запрета к 70%. Во-вторых, темпы реализации годового плана RKAB Индонезии ; что касается данных по экспорту, экспорт оловянных слитков из Индонезии в июне 2026 года составил 2 995 т, что на 5,09% выше по сравнению с маем, но на 32,55% ниже по сравнению с аналогичным периодом прошлого года. Совокупные данные за первое полугодие показывают, что общий экспорт оловянных слитков из Индонезии с января по июнь 2026 года составил 18 715 т, что на 25,14% меньше по сравнению с 25 000 т за тот же период 2025 года. В целом, хотя месячный экспорт в июне продолжил тенденцию скромного помесячного восстановления, совокупный экспорт в первом полугодии всё равно значительно сократился по сравнению с аналогичным периодом прошлого года. В-третьих, продолжат ли капитальные затраты на ИИ-серверы, продвинутую упаковку и оптические модули материализовываться, поскольку мировой спрос на олово со стороны ИИ в 2026 году составит около 12 000–15 000 тонн, что составляет лишь 3–4% от мирового потребления в 370 000 тонн, но практически весь прирост спроса приходится на ИИ. В-четвёртых, смогут ли глобальные видимые запасы выйти из диапазона низких уровней . При нейтральном сценарии ожидается, что олово на LME будет торговаться в диапазоне $50 000–$56 000 за тонну во втором полугодии, а на SHFE — в диапазоне 380 000–440 000 юаней за тонну .

2. Макроэкономическая среда: разворот ликвидности, геополитический шок и переоценка «вычислительного металла»

1. ФРС: «От голубя к ястребу» — выдвижение Уорша разворачивает ожидания смягчения

В начале года рынок закладывал снижение ставок на 50–100 б.п. в первом полугодии 2026, индекс доллара США упал ниже 97, и в секторе цветных металлов наблюдался общий рост. В конце января Уорш был выдвинут на пост председателя ФРС , что способствовало развороту доллара США от минимумов и синхронному откату базовых металлов. Цены на олово начали первую глубокую коррекцию с 470 000 до 320 000. Июньский точечный прогноз (dot plot) ФРС склонился к ястребиному, логика «реализации смягчения» была системно пересмотрена, и на фоне опасений повышения ставок цены на олово в июне вновь отступили с 450 000 до уровня ниже 400 000.

2. Геополитика на Ближнем Востоке: от «убежищной торговли» к «физическому влиянию на перевозки»

В марте совместный военный удар США и Израиля по Ирану и напряжённость в Ормузском проливе не только подняли энергетические премии, но и, что особенно важно для олова, привели к нарушению маршрута поставок рафинированного олова из Индонезии в Европу . После объявленного в середине июня перемирия между США и Ираном энергетические и убежищные премии сошли на нет, а цены на олово одновременно достигли пика и откатились.

3. «Двойная сила» юаня + включение олова в список критически важных минералов США

Оншорный юань укрепился с 6,98 до 6,79, снизив импортные издержки и открыв окно, но внутренней проблемой для олова стали не импортные шоки (экспорт Индонезии уже сократился вдвое), а стремление США в 2026 году добиться независимости цепочки поставок олова — как участник списка критических минералов США олово было включено в нарратив «стратегической переоценки ресурсов», пользуясь премией на капитал наряду с медью и никелем.

3. Промышленная политика – Двойное ужесточение: «больше лая, чем укуса» в штате Ва и «ресурсный национализм» Индонезии

1. Штат Ва в Мьянме: «Тройные оковы» возобновления добычи после запрета

Штат Ва запретил добычу в августе 2023 г. и не выдавал лицензии до июля 2025 г., но фактическое восстановление добычи оказалось значительно ниже ожиданий , при этом мощности восстановлены лишь на 40–50% от уровня до запрета:

- Физические оковы : глубокие шахты сильно затоплены; распределение затрат на водоотлив официально введено в марте 2026 г., и низковысотные участки с богатой рудой медленно достигали полной производительности;

- Институциональные оковы : экспорт переведён на 30% натуральный налог вместо денежного; часть руды оставлялась для местной плавки, сокращая дополнительные поставки в Китай. В январе–апреле физический импорт достиг 69,1 тыс. т (+88% г/г, эффект низкой базы), но в пересчёте на металл объём составил лишь 22,5 тыс. т (+36% г/г) при минимальном месячном приросте;

- Непредвиденные оковы : мощный взрыв на заводе взрывчатых веществ «Бангканг» в штате Ва 7 апреля привёл к приостановке и проверкам всех химических и взрывчатых предприятий штата, прекратив поставки гражданских взрывчатых веществ. В сочетании с ограничениями открытых горных работ и автоперевозок в традиционный сезон дождей с мая по июль, масштабного роста не ожидается до августа .

2. Индонезия: От сокращения срока RKAB до налога на сверхприбыль, экспорт рафинированного олова "сократился вдвое"

Индонезия, крупнейший мировой экспортёр рафинированного олова, в 2026 г. столкнулась с чередой политических мер:

- Утверждение RKAB было изменено с трёхгодового на ежегодный цикл, а квоты для некоторых предприятий на 2026 г. были отозваны и пересмотрены, что резко повысило неопределённость экспорта;

- экспорт рафинированного олова в апреле составил всего 2 255 т, снизившись на 53,7% г/г и вдвое по сравнению с предыдущим месяцем, в основном из-за продления лицензий, ужесточения квот и отраслевых проверок;

3. Рудник Биси в ДРК: "Долгоиграющий дефицит" из-за вооружённого конфликта

Биси обеспечивает около 6% мирового предложения. После остановки в марте 2025 года из-за вооружённого конфликта добыча не восстановилась полностью за весь год, а в начале 2026 года оползни и геополитические неудачи привели к третьему перебою в поставках.

4. Цепочка сырья: передача затрат от оловянных концентратов → рафинированное олово → припой

1. Оловянные концентраты: ТС восстанавливаются, но «предельное смягчение» не равно «смягчению»

В первом полугодии 2026 года внутренние ТС на оловянный концентрат были совокупно повышены на 5 500 юаней за тонну, что подтверждает предельное улучшение по сырью на ценовом уровне, однако сама внутренняя руда не показала роста, смягчение за пределами Китая не оправдало ожиданий, и значительного смягчения на стороне слитков не наблюдалось.

- Структура импорта структурно изменилась: в 2022 году на Мьянму приходилось 77% китайского импорта оловянного концентрата, в 2025 году эта доля упала до 26%, тогда как ДРК выросла до 24%, Австралия — до 12%, Боливия — до 10% — диверсификация смягчила перебои с поставками, но абсолютный объём не смог заполнить пробел, оставленный Мьянмой.

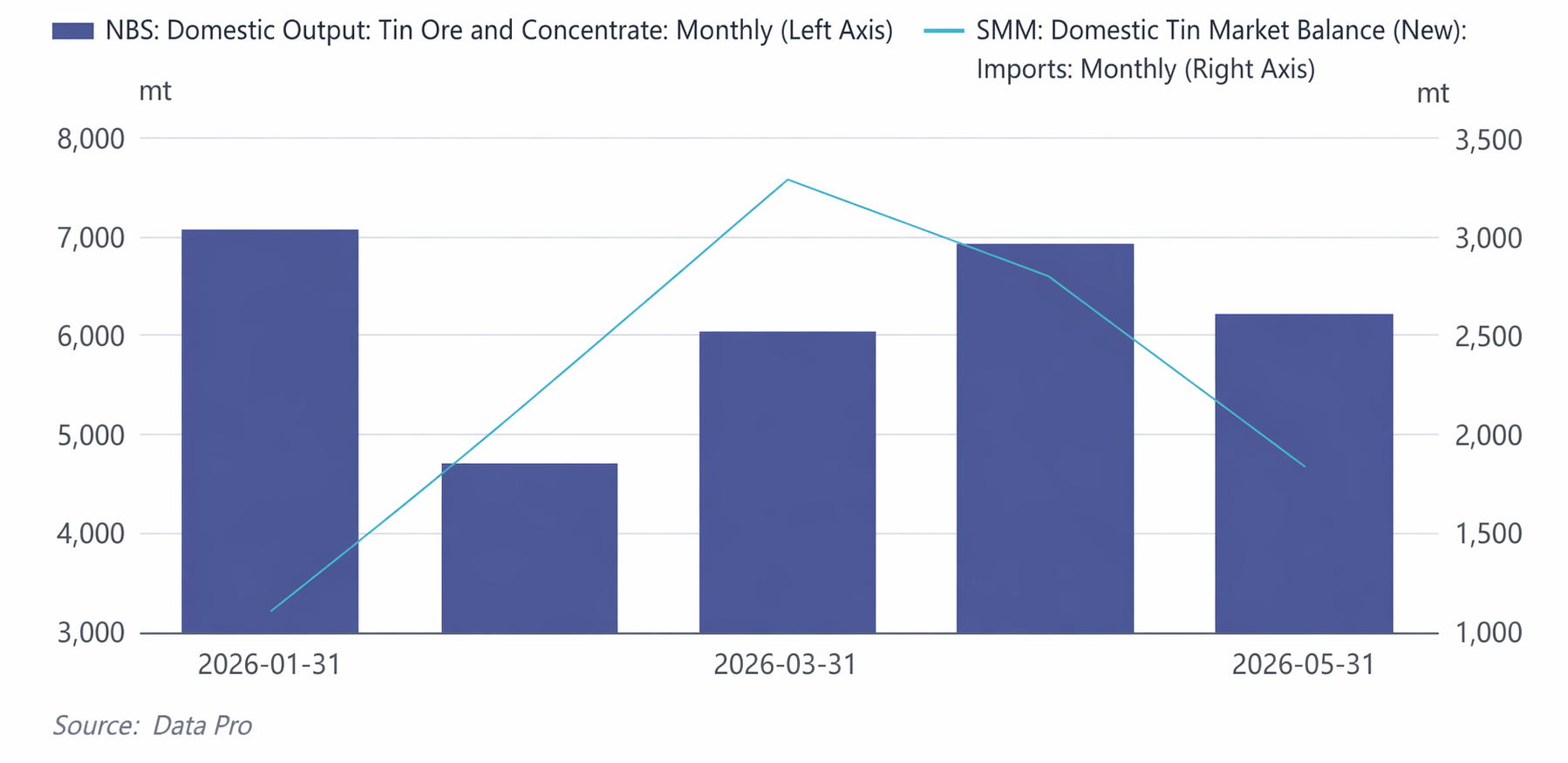

- Внутренняя оловянная руда: с января по май совокупное производство отечественной оловянной руды и концентрата составило около 30 600 тонн, в среднем около 6 187 тонн в месяц. Январский выпуск в 7 062 тонны стал пиковым за период, февральский обвалился до 4 708 тонн (снижение на 33,3% м/м) из-за китайского Нового года, а с марта по май постепенно восстановился до диапазона 6 000–7 000 тонн.

- Импорт оловянных слитков: январский импорт составил всего 1 101 тонну (минимум года), поднялся до 3 287 тонн в марте (пик года), затем сократился до 2 802 и 1 838 тонн в апреле и мае. Совокупный импорт с января по май составил около 11 200 тонн, в среднем около 2 239 тонн в месяц.

Жёсткий баланс на рудничном конце: рост внутренней добычи был ограничен, а импорт откатился от мартовского пика, в результате чего общее предложение на стороне рудников в мае составило около 8 049 тонн (внутреннее + импорт). Общая картина представляла собой «устойчивый рост внутренней руды с волатильным импортным дополнением», а напряжённость на рудничном конце обеспечивала нижнюю поддержку ценам на олово.

2. Производство рафинированного олова: в первом полугодии совокупный выпуск рафинированного олова по данным SMM составил приблизительно 86 800 тонн.

В феврале выпуск сократился до 11,49 тыс. т из-за технического обслуживания в период Китайского Нового года (минимум первого полугодия), затем быстро восстановился до 14,95 тыс. т с марта. С апреля по июнь он стабилизировался в диапазоне 14,67–15,43 тыс. т, при этом июнь показал максимум полугодия — 15,43 тыс. т, продемонстрировав, что плавильщики сохраняли высокий производственный энтузиазм, несмотря на ограниченное предложение сырья.

- Доля вторичного олова: Совокупное производство вторичного рафинированного олова с января по июнь составило около 17,2 тыс. т, что составляет примерно 19,8% от общего выпуска. В феврале объем вторичного олова составил всего 1,77 тыс. т (сказалась остановка на Китайский Новый год), постепенно восстанавливаясь до 3,0–3,22 тыс. т с мая по июнь. Эластичность предложения вторичного сырья была ограничена.

- Коэффициент использования мощностей: Средний коэффициент использования мощностей плавильных заводов снизился с 62,7% в январе до 47,7% в феврале (Китайский Новый год), затем оставался в диапазоне 54,3%–57,1% с марта по июнь, а в июне восстановился до 57,1%. Общий коэффициент использования мощностей находился на среднем для отрасли уровне, отражая ограничения из-за нехватки рудного сырья для задействования плавильных мощностей.

3. Припой/оловянные химикаты: «Скрытое потребление» цепочки вычислительных мощностей ИИ

Спрос на традиционный припой (печатные платы, бытовая техника, автомобили) был стабильным, но слабым, в то время каксерверы ИИ потребляют более чем в четыре раза больше олова на единицу, чем традиционные серверы, при этом олово расходуется на каждом этапе — от передовой корпусировки до паяных соединений оптических модулей. В 2026 году спрос на олово, связанное с ИИ, составит 12–15 тыс. т, тогда как использование олова в фотовольтаике пройдет коррекцию, а устойчивость спроса на припой для полупроводников сохранится.

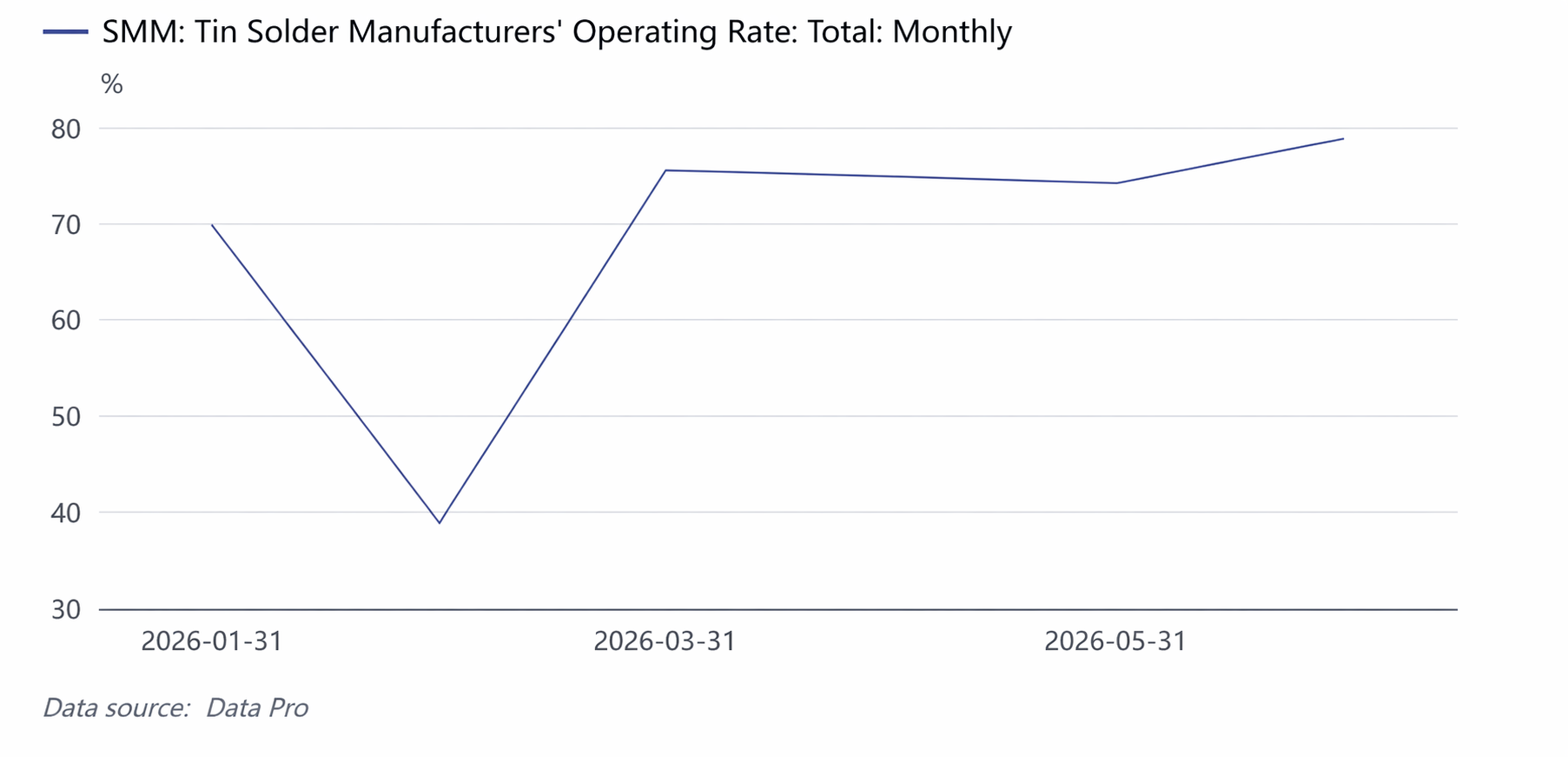

Коэффициент загрузки производства припоя как ключевой индикатор потребления олова: Потребление оловянного припоя составляет более 60% общего потребления рафинированного олова в Китае, напрямую отражая реальную силу спроса со стороны конечных секторов, таких как электроника и фотовольтаика.

- Характеристики динамики: Коэффициент загрузки составил 69,7% в январе (благодаря накоплению запасов перед Китайским Новым годом), упал до 39,0% в феврале (перерыв на Китайский Новый год + высокие цены на олово ограничили закупки), резко восстановился до 75,5% в марте (пополнение запасов после праздников), в апреле–мае оставался в высоком диапазоне 74,2%–74,9%, а в июне поднялся еще до 78,8%, достигнув пика полугодия.

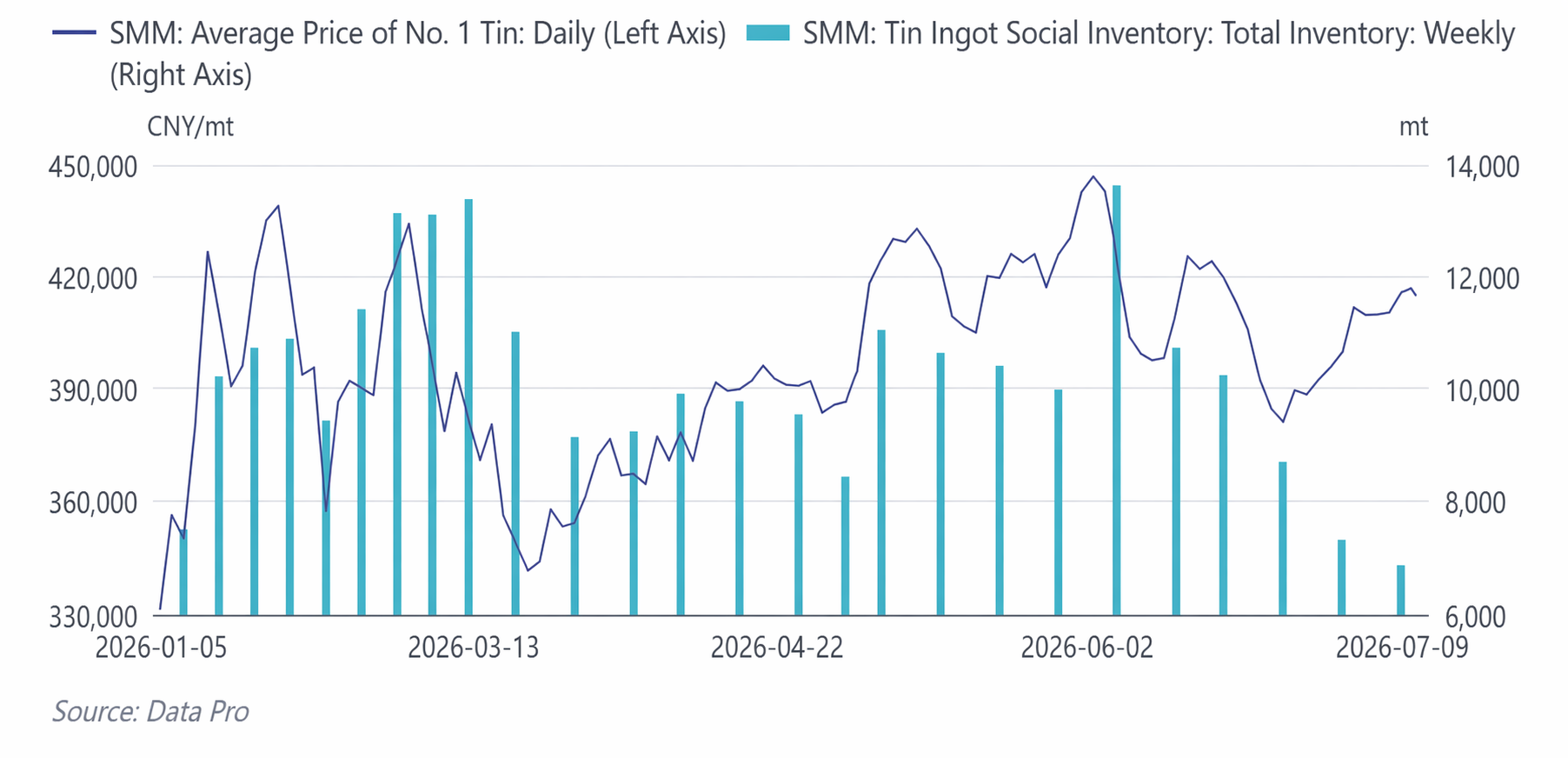

- Ключевой сигнал: В июне операционная загрузка производства припоя вопреки тенденции выросла до 78,8%, в то время как цена на сырье откатилась от максимума в 446 700 юаней за тонну, что значительно повысило готовность потребителей покупать на спадах. Это строго соответствовало быстрому сокращению общественных запасов оловянных слитков с 13 604 т до 6 861 т за тот же период, подтверждая цепочку передачи в отрасли: «коррекция цен → пополнение запасов потребителями → ускоренное сокращение запасов».

V. Предупреждения о рисках и прогноз цен на олово на второе полугодие 2026 года

Во втором полугодии ожидается, что цены на олово сохранят модель«доминирование игры предложения, усиление эластичности благодаря ИИ и поддержка низких запасов», при этом ключевое внимание уделяется: ① ускорению возобновления добычи в штате Ва после сезона дождей в августе; ② силе выполнения индонезийской RKAB; ③ прогнозам капитальных расходов на ИИ в 3 квартале (отчеты Microsoft/Google/Meta); ④ статусу добычи на руднике Биси в ДРК; ⑤ способности глобального видимого запаса к накоплению.

Сценарный анализ:

|

Сценарий |

Условия срабатывания |

Диапазон цен LME ($/т) |

Диапазон цен SHFE (10 000 юаней/т) |

|---|---|---|---|

|

Медвежий |

Ускорение возобновления добычи в штате Ва + ослабление квот в Индонезии + снижение прогнозов капитальных расходов на ИИ + макроэкономическая жесткость |

$47 000—51 000 |

36—40 |

|

Нейтральный(наиболее вероятный) |

Мягкое возобновление добычи в штате Ва + сохранение высоких темпов роста ИИ + низкие запасы |

$50 000—56 000 |

38—44 |

|

Бычий |

Дальнейшая задержка возобновления добычи в штате Ва после сезона дождей + перебои в ДРК + ИИ превосходит ожидания + сокращение запасов |

$54 000—60 000 |

42—47 |

Что касается динамики, в 3 квартале, сразу после сезона дождей в штате Ва, данные по возобновлению добычи будут интенсивно проверяться, что сделает этот период самым важным окном ценообразования в году; в 4 квартале с началом цикла выпуска новых продуктов ИИ ценовой центр, как ожидается, повторно протестирует максимумы первого полугодия. С точки зрения годового баланса, SMM ожидает глобальный дефицит рафинированного олова примерно в 5 100 т —напряженный баланс + низкие запасы + ИИ, логика ценообразования на олово сменилась с «последователя цветных металлов» на «лидирующий металл для вычислительных мощностей».

![Ожидания ужесточения за пределами Китая несколько смягчились, наиболее активно торгуемый контракт на олово на SHFE консолидируется в районе 416 000 [SMM Tin Midday Review]](https://imgqn.smm.cn/usercenter/XUPwI20251217171751.jpg)