SMM 10 июля:

1. Обзор рынка за первое полугодие

Предложение: загрузка мощностей снизилась в годовом исчислении, продолжительные каникулы в период китайского Нового года ограничили выпуск

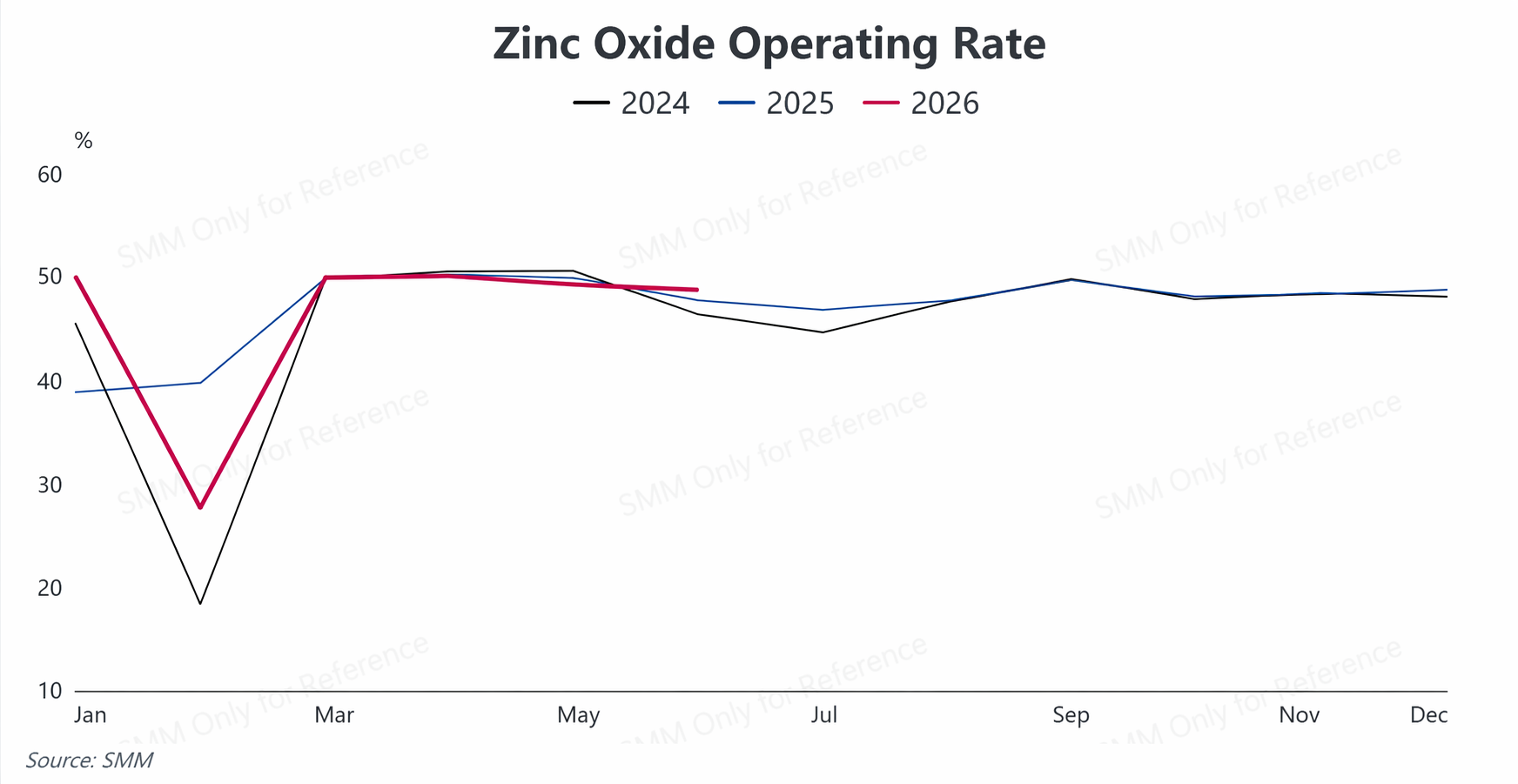

В первой половине 2026 года предложение в отрасли оксида цинка в целом характеризовалось «сокращением производства и ослаблением загрузки». До и после китайского Нового года цены на цинк неожиданно выросли, что заставило конечных потребителей занять выжидательную позицию и сопротивляться высоким ценам. Средняя продолжительность каникул в отрасли составила 21,35 дня, что на 1,25 дня больше, чем за аналогичный период прошлого года, сдерживая рост выпуска в начале года. После праздников темпы возобновления работы оставались низкими. В марте загрузка ненадолго восстановилась до 50,43%. С наступлением традиционного межсезонья во втором квартале и сохранением высоких затрат на сырье, которые продолжили давить на рентабельность производства, загрузка постепенно снизилась с 49,95% в апреле до 47,96% в июне.В целом динамика загрузки в первом полугодии следовала схеме: «резкое падение в период китайского Нового года — поэтапное восстановление после праздников — повторное ослабление в межсезонье». Средняя загрузка отрасли за полугодие сократилась на 0,11 процентного пункта в годовом исчислении.

Спрос: конечное потребление «неравномерное», секторы downstream значительно расходятся

В первом полугодии конечный спрос на оксид цинка был сильно поляризован структурно, в целом рынок оставался посредственным, лишь в отдельных узких сегментах отмечались улучшения.

Оксид цинка для резинотехнической промышленности, как основной продукт отрасли, испытывал давление со стороны спроса. В первом полугодии внутреннее производство и сбыт автомобилей снизились в годовом выражении, при этом одновременно вырос индекс запасов дилеров; в сочетании с геополитическими конфликтами на Ближнем Востоке, вызвавшими рост цен на каучуковое сырье, downstream-предприятия по производству шин ограничили закупки, что отразилось на спросе на оксид цинка для резинотехнической промышленности. Оксид цинка для кормовых целей страдал от сохраняющейся вялости в свиноводстве, заказы были слабыми. Оксид цинка для керамической промышленности сдерживался спадом в секторе недвижимости, рост новых заказов был ограниченным. Только спрос на оксид цинка для электронной промышленности демонстрировал устойчивость, но общий объем этого сегмента относительно невелик и недостаточен, чтобы компенсировать слабый спрос по всей отрасли.

Издержки: множественное давление накладывается, сырьевой рынок остается напряженным

В первом полугодии операции по цинкованию в стране ослабли в годовом исчислении, а производство низкосортного оксида цинка продолжало снижаться. На фоне общего роста цен на сырье и вспомогательные материалы, такие как цинковый шлак, низкосортный оксид цинка и серная кислота, производственные издержки некоторых предприятий по выпуску оксида цинка продолжили расти.Однако из-за избыточных мощностей и слабого конечного спроса повышать отпускные цены синхронно было трудно, что затрудняло эффективное переложение затрат на потребителей и, таким образом, постоянно сжимало отраслевую прибыль.

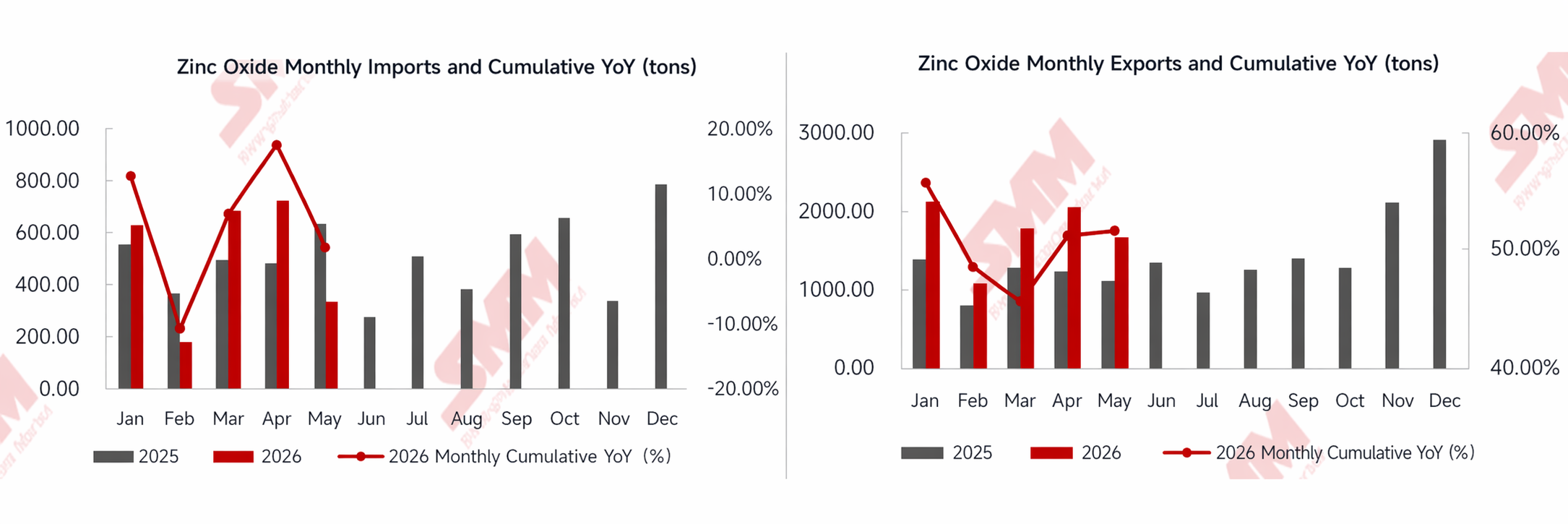

Импорт и экспорт: экспорт сохраняет высокие темпы роста, импорт незначительно увеличивается

В первом полугодии 2026 года в торговле оксидом цинка в Китае сложилась картина «сильного экспорта и умеренного импорта».С января по май совокупный объем экспорта отечественного оксида цинка достиг 8 831,86 т, что на 51,82% больше, чем за аналогичный период прошлого года. Значительный рост экспорта был обусловлен двумя факторами: во-первых, соотношение цен на цинк на SHFE и LME оставалось низким, что давало отечественному оксиду цинка заметное ценовое преимущество; во-вторых, такие отрасли-потребители, как шинная промышленность, продолжали переносить производство в Юго-Восточную Азию, что способствовало синхронному экспорту сопутствующего оксида цинка. Таким образом, экспорт за рубеж в определенной степени частично компенсировал ослабление внутреннего спроса.

Что касается импорта, то его совокупный объем с января по май составил 2 592,66 т, незначительно увеличившись на 1,70% по сравнению с аналогичным периодом прошлого года. В настоящее время внутренние мощности по производству оксида цинка достаточны, а зарубежные цены на цинк высоки, поэтому импортный спрос на обычный технический оксид цинка должен был бы сдерживаться. Небольшой рост импорта был в основном обусловлен тем, что небольшие объемы высококачественного, высокой чистоты электронного оксида цинка по-прежнему поставляются из-за рубежа, что незначительно повысило общие показатели импорта.

II. Прогноз на второе полугодие 2026 года

Ситуация со спросом и предложением: ограниченная эластичность предложения сырья, разнонаправленное восстановление конечного спроса

Что касается сырья, то дефицит предложения стальной пыли и пыли электродуговых печей трудно устранить в краткосрочной перспективе. Концентрированные ремонты на металлургических заводах и вялый оборот счетов-фактур на рынке вторичного сырья продолжат ограничивать предложение, удерживая закупочные цены предприятий на высоком уровне.

Что касается спроса, то июнь-август – традиционный низкий сезон, а в сентябре-октябре, в период пикового спроса, ожидается поэтапное восстановление спроса. В отдельных сегментах конечного потребления наблюдаются структурные позитивные факторы: реализация инвестиционного плана Государственной электросетевой корпорации Китая на 4 трлн юаней в период 15-й пятилетки, с ежегодными вложениями в сеть свыше 800 млрд юаней, как ожидается, увеличит спрос на оксид цинка электронного качества; продолжение политики обмена старых автомобилей на новые в сочетании с устойчивым расширением производства и продаж NEV окажет некоторую поддержку оксиду цинка для резины.

Затратная сторона: цены на сырьё и стоимость вспомогательных материалов колеблются на высоких уровнях, возможности для восстановления прибыли ограничены

Что касается оксида цинка низких марок, продолжающийся рост цен на уголь напрямую увеличивает энергозатраты при обжиге, а переложение расходов по счетам-фактурам будет и дальше смещать ценовой центр вверх. Относительно цен на серную кислоту, SMM ожидает, что с конца июня по начало июля они сохранятся в состоянии стагнации на высоких уровнях, при этом к концу июля ценовой центр, вероятно, снизится. С точки зрения затрат, высокие цены на серу оказывают поддержку, однако в секторах переработки фосфорных удобрений и диоксида титана нарастает сопротивление высоким ценам, закупки замедляются, накапливаются риски коррекции вниз.

В целом,

с точки зрения тенденций развития отрасли, индустрия оксида цинка ускоряет переход от «дивиденда масштаба» к «структурному дивиденду». Передел отрасли в условиях избытка мощностей, модернизация на основе зелёных и низкоуглеродных технологий, а также стратегический переход от «экспорта продукции» к «экспорту производственных мощностей» становятся главными темами развития отрасли.

(Приведённая выше информация основана на сборе рыночных данных и комплексной оценке исследовательской группы SMM и предназначена только для ознакомления. Данная статья не является прямой инвестиционной рекомендацией. Клиентам следует принимать осмотрительные решения и не использовать её в качестве замены независимого суждения. Любые решения, принятые клиентами, не имеют отношения к SMM.)