В первой половине 2026 года рынок никелевой руды в Индонезии и на Филиппинах вступил в новый этап структурных преобразований. В отличие от предыдущих лет, когда внимание рынка было сосредоточено в основном на расширении перерабатывающих мощностей, текущей доступности руды и краткосрочных колебаниях цен, ключевой вопрос в первом полугодии 2026 года постепенно сместился с «роста предложения» к «переоценке стоимости ресурсов, ужесточению управления квотами, долгосрочному снижению качества руды и перераспределению региональных поставок».

С точки зрения SMM, рынок никелевой руды Индонезии в первом полугодии 2026 года определялся не простым дефицитом предложения, а системной корректировкой под воздействием политических, ресурсных и затратных факторов. С одной стороны, ужесточение утверждений РКАБ отодвинуло индонезийские поставки руды от относительно экстенсивной модели наращивания производства к системе, в большей степени ориентированной на соблюдение нормативов, запасы ресурсов, реальные производственные возможности и соответствие спросу переработчиков. С другой стороны, корректировка формулы ценообразования HPM постепенно переводит официальную базовую цену с механизма, основанного исключительно на содержании никеля, на новую систему ценообразования, которая также отражает стоимость сопутствующих элементов, таких как кобальт, железо и хром.

В то же время Филиппины приобретают всё большее значение в балансе никелевой руды Индонезии. Филиппинская руда уже не просто краткосрочный заменитель в периоды внутреннего дефицита. Она постепенно становится гибким источником поставок для Индонезии, особенно когда утверждения РКАБ, нарушения из-за сезона дождей и внутреннее ценообразование на руду создают давление закупок на индонезийские заводы РКЭФ.

Более того, долгосрочное снижение качества сапролитовой руды в Индонезии становится ключевым фактором, влияющим на будущую кривую затрат на никелевую руду. По мере постепенного истощения запасов высококачественного сапролита содержание руды на входе в печи РКЭФ продолжает снижаться. Это значительно увеличит расход руды на единицу металлического никеля, повысит производственные затраты на никелевый чугун и изменит структуру ценообразования для различных сортов никелевой руды.

В целом, основную тему рынка никелевой руды Индонезии и Филиппин в первой половине 2026 года можно резюмировать так: политика переопределяет границы поставок Индонезии, HPM переопределяет стоимость ресурсов, снижение качества руды переопределяет долгосрочный минимальный уровень затрат, а филиппинская руда всё больше выступает в роли маржинального балансирующего источника.

1. Обзор рынка в первом полугодии: рынок никелевой руды Индонезии перешёл от «расширения предложения» к «переоценке политики»

С начала 2026 года рынок никелевой руды Индонезии продолжает переваривать последствия корректировки системы RKAB. По мере того как управление горнодобычей в Индонезии постепенно переходит к более строгому механизму ежегодного утверждения, предложение со стороны рудников больше не определяется только мощностями добычи. Вместо этого на него всё сильнее влияют темпы утверждения со стороны правительства, соблюдение нормативов на рудниках, спрос на сырьё со стороны плавильного производства и долгосрочная устойчивость ресурсов.

Согласно расчётам SMM, теоретическое предложение никелевой руды в Индонезии в 2026 году оценивается примерно в 297 миллионов влажных метрических тонн, включая первоначальные квоты RKAB, дополнительные квоты и импорт с Филиппин. Однако с учётом перебоев из-за сезона дождей, темпов утверждения квот RKAB, реальных производственных возможностей шахт и логистических факторов фактическая добыча, как ожидается, будет ниже теоретического предложения. Что касается спроса, то с учётом значительного сокращения производства MHP и NPI по сравнению с нашим первоначальным прогнозом, спрос на никелевую руду в Индонезии в 2026 году оценивается примерно в 293 миллиона влажных метрических тонн, что указывает на сохранение общего рынка в состоянии жёсткого баланса.

Это означает, что на рынке никелевой руды Индонезии в первом полугодии 2026 года не было полного дефицита руды. Скорее, ресурсы никелевой руды, которые являются «продаваемыми, поставляемыми и стабильными», стали более дефицитными. Рудники со стабильными утверждёнными квотами RKAB, полным соблюдением процедур и высокой способностью к поставкам получили более сильную переговорную позицию. В то же время заводы по выплавке, не имеющие собственных рудников и полагающиеся на внешние закупки, столкнулись с растущей неопределённостью в закупках сырья.

2. Квоты RKAB: основной драйвер настроений на рынке никелевой руды Индонезии в первом полугодии

В первом полугодии 2026 года RKAB оставался наиболее критической политической переменной на рынке никелевой руды Индонезии. Ранее рынок ожидал, что Индонезия значительно ослабит квоты на добычу никелевой руды, чтобы смягчить дефицит сырья для перерабатывающих заводов. Однако, судя по фактической направленности политики, правительство Индонезии было более склонно поддерживать дисциплинированное управление квотами, а не просто высвобождать крупномасштабное дополнительное предложение.

SMM полагает, что ключевой вопрос политики RKAB на 2026 год заключается не в том, «будет ли дополнительный объём», а в том, «как этот дополнительный объём будет распределён». В соответствии с новой нормативной базой дополнительные квоты, как ожидается, будут утверждаться в большей степени на индивидуальной основе. Решение об утверждении, вероятно, будет зависеть от статуса соблюдения требований каждой горнодобывающей компанией, состояния запасов, исторических показателей добычи, отношений с downstream поставщиками и фактического спроса, а не от единого процентного увеличения для всей отрасли.

Это изменение оказало значительное влияние на рынок. Для рудников утверждённые квоты стали более ценными, особенно в сезоны дождей, при нарушениях логистики или периодах регионального дефицита предложения. Добытчики могут проявлять большее нежелание продавать и более сильное стремление удерживать твёрдые цены. Для плавильных заводов трудности с закупками обусловлены не только недостаточным общим объёмом, но и структурными различиями в доступных ресурсах. Вертикально интегрированные компании, имеющие собственные рудники и долгосрочные соглашения о поставках, обладают большей устойчивостью к рискам, тогда как независимые плавильные предприятия в большей степени подвержены влиянию темпов утверждения квот, ценовых предложений добытчиков и волатильности регионального предложения.

Таким образом, влияние RKAB не следует оценивать только на основе номинального объёма квот. Более важным моментом является то, могут ли утверждённые квоты быть беспрепятственно конвертированы в фактическое производство и рыночное обращение. Рыночные условия первого полугодия показали, что даже при наличии теоретических квот физический выпуск продукции всё равно отставал из-за проверок системы, производственных графиков рудников, сбоев в сезон дождей и логистических ограничений.

3. Корректировка HPM: индонезийская никелевая руда вступает в стадию переоценки стоимости ресурсов

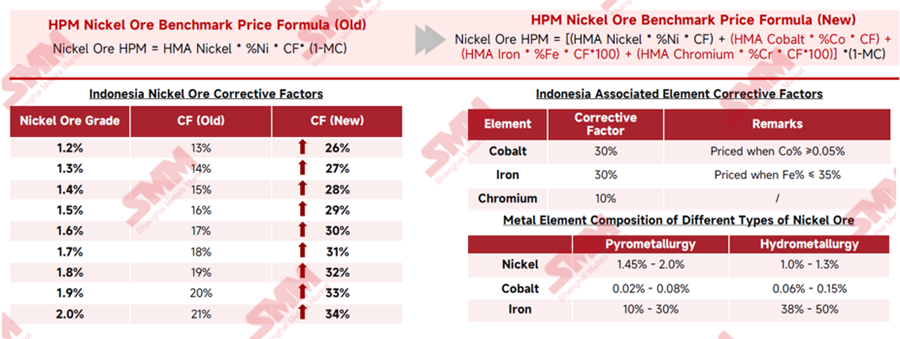

В первом полугодии 2026 года корректировка формулы HPM стала одним из важнейших ценообразующих событий на рынке никелевой руды Индонезии.

Ранее HPM индонезийской никелевой руды в основном рассчитывалась исходя из цены на никель, содержания никеля, корректирующего коэффициента и влажности. В соответствии с новой формулой дополнительно учитывается стоимость попутных элементов, таких как кобальт, железо и хром, при этом корректирующие коэффициенты для различных сортов руды также значительно выросли. Согласно анализу SMM, корректирующий коэффициент для руды с содержанием никеля 1,6% увеличился с 17% до 30%, а для руды с содержанием 1,8% — с 19% до 32%. Это означает, что даже без учёта попутных элементов базовая цена сама по себе уже заметно выросла.

Новая формула HPM направлена на сближение официального индонезийского бенчмарка с реальными рыночными ценами за счёт учёта стоимости попутных элементов. Влияние различается по типам руды: лимонит может получить более сильный ценовой рост благодаря включению кобальта, увеличивая затраты для производителей HPAL и MHP, тогда как премии на сапролит могут сжаться, поскольку в его предыдущих ценах сделок уже учитывались высокие надбавки. В целом ценообразование на никелевую руду смещается в сторону более химически обоснованной оценки, а не равномерного повышения цен на все руды.

4. Рынок сапролита: краткосрочные премии могут сжаться, но долгосрочное истощение содержания руды продолжит поднимать ценовое дно

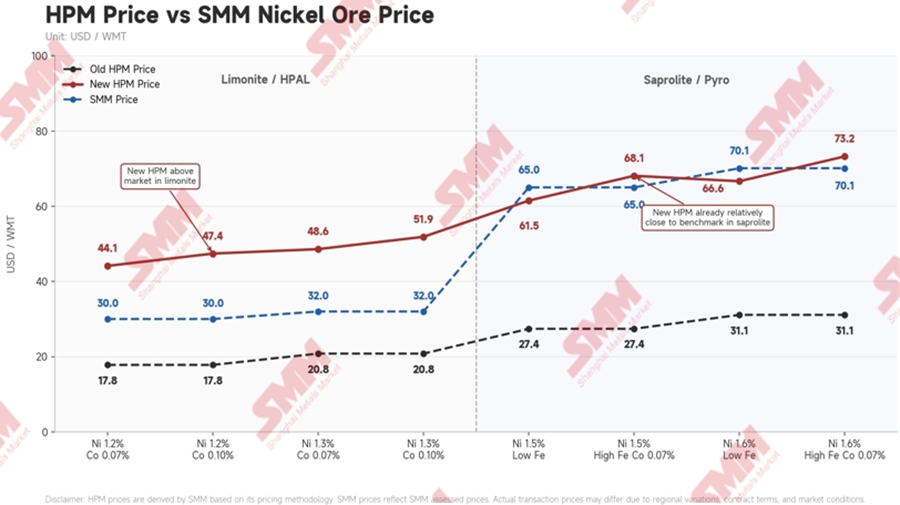

В первом полугодии 2026 года рынок сапролитовой руды по-прежнему поддерживался спросом со стороны плавки RKEF, ограниченным товарным предложением и долгосрочным снижением содержания руды. Индонезийские премии на сапролит стабильно росли с января по апрель, а затем резко упали в мае. Премии на местный сапролит с содержанием 1,5% и 1,6% держались на уровне около $25–26/вмт, затем быстро поднялись до $40–45/вмт к началу апреля. Этот рост отражал дефицит товарной руды из-за медленных согласований RKAB, перебоев в сезон дождей и усиления переговорной позиции горняков, в то время как старый бенчмарк HPM оставался ниже фактических уровней сделок. Однако после введения новой формулы HPM премия была быстро скорректирована вниз, упав ниже $10/вмт в мае и продолжив снижаться в июне-июле.

Ранее сделки с сапролитом больше опирались на модель ценообразования «старый HPM плюс премия». Поскольку старый HPM был явно ниже фактических рыночных уровней сделок, премии стали важным компонентом, отражающим напряжённость спроса и предложения и редкость ресурсов. После повышения нового HPM сама базовая цена выросла, теоретически сжимая рыночное пространство для премий. Поэтому динамика цен на сапролит во втором полугодии может не проявиться как однонаправленный резкий рост. Напротив, рынок может показать процесс «повышения базовой цены, перераспределения премий и ограниченной корректировки конечной цены сделки». Если цены на NPI останутся слабыми, плавильным заводам будет труднее полностью принять перенос затрат со стороны горняков, и пространство для повышения премий горняков может быть ограничено. Если цены на NPI поэтапно восстановятся, а спрос на пополнение запасов со стороны плавильных заводов улучшится, цены на сапролит всё равно получат поддержку.

Высокосортные ресурсы сапролита в Индонезии подвергаются структурному истощению. SMM прогнозирует, что среднее содержание никеля в сапролитовой руде может снизиться с примерно 1,66% в 2024 году до приблизительно 1,4% к 2030 году. Более низкое качество руды потребует от плавильных заводов перерабатывать больше сырья для выпуска того же объема никелевого чугуна (NPI), что также увеличит расход энергии, выход шлака и общие производственные затраты.

В краткосрочной перспективе любое повышение цен на сапролит, вероятно, будет сдерживаться низкой маржой NPI и ограниченной способностью заводов переносить рост затрат на сырье. Однако в долгосрочной перспективе ожидается, что продолжающееся снижение содержания никеля в руде повысит структурный минимум себестоимости как сапролитовой руды, так и производства NPI.

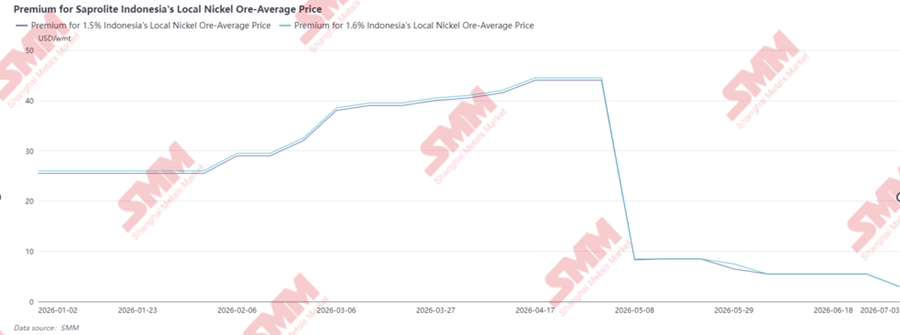

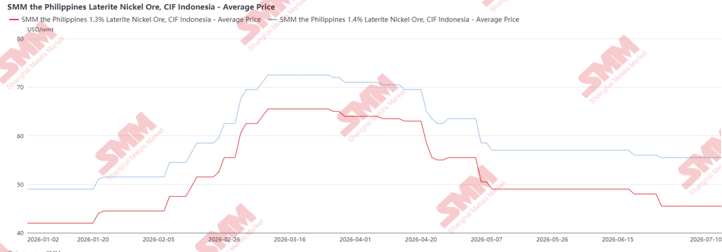

5. Рынок филиппинской руды: сезонный дефицит в дождливый период приводит к пику в I квартале, а наращивание предложения в сухой сезон оказывает давление на цены во II квартале

Цены на филиппинскую никелевую руду на условиях CIF Китай значительно выросли в начале I полугодия 2026 года, в основном из-за сезонного сокращения предложения в дождливый сезон (I квартал). В этот период добыча и отгрузка в ключевых районах, таких как Суригао, Динагат и Хомонхон, были нарушены, и Самбалес оставался одним из немногих регионов с относительно доступными экспортными объемами. В результате ликвидность рынка снизилась, и покупателям пришлось конкурировать за ограниченные партии, что привело к резкому росту цен CIF на руду с содержанием 1,3%, 1,4% и 1,5%. Как видно из графика, пик цен пришелся на середину марта: для руды 1,5% цена CIF приближалась к 80 долл./вмт, а для 1,4% и 1,3% также поднялась до высоких уровней.

Однако с конца марта и во II квартале цены начали снижаться по мере наступления сухого сезона на Филиппинах и постепенного восстановления предложения. По мере возобновления работы большего числа рудников и увеличения отгрузок доступность руды значительно улучшилась. В то же время переработчики стали активнее сопротивляться высоким ценам на руду из-за слабой маржи NPI и начали требовать от поставщиков более низких цен. Выход на рынок дополнительных объемов филиппинской руды в сочетании с осторожными закупками со стороны потребителей привел к снижению цен CIF во II квартале. Таким образом, ценовой тренд первого полугодия в основном отражал сезонный цикл: в I квартале цены выросли из-за дефицита в сезон дождей, а во II квартале скорректировались вниз по мере восстановления предложения в сухой сезон и усиления переговорных позиций плавильных заводов.

С точки зрения импорта Индонезии, цены на филиппинскую никелевую руду на условиях CIF Индонезия резко выросли в I квартале 2026 года из-за дефицита в сезон дождей, достигнув пика в середине марта, после чего значительно упали с конца марта и во II квартале по мере восстановления поставок в сухой сезон. Данная коррекция цен сделала филиппинскую руду гораздо более привлекательной для индонезийских плавильных заводов. В то же время внутренние цены на никелевую руду в Индонезии продолжали расти на фоне ограничений RKAB, сокращения предложения на рынке и новой ценовой конъюнктуры HPM, из-за чего отечественная руда в некоторые периоды становилась дороже импортной филиппинской. В результате индонезийские заводы нарастили импорт филиппинской руды начиная со второго квартала, не только для восполнения дефицита отечественной пирометаллургической руды, но и для снижения закупочных расходов и обеспечения более стабильных поставок.

С точки зрения SMM, Индонезия поглощает бо́льшую долю прироста предложения филиппинской руды, причём объём импорта в первом полугодии уже существенно вырос, что позволяет удовлетворить как потребности в смешивании, так и дефицит отечественной руды, вызванный ограничениями RKAB. Филиппинская руда стала особенно полезной для заводов RKEF, поскольку она может дополнить ограниченные поставки индонезийского сапролита и помочь скорректировать химический состав шихты. Однако это не означает, что Индонезия способна полностью перенаправить потоки филиппинской руды из Китая. Филиппины продолжат обслуживать два основных рынка: Китай, поглощающий большие объёмы филиппинского латерита для цепочки NPI, и Индонезию, которая выборочно импортирует филиппинскую руду, главным образом для пополнения сапролита и смешивания. Таким образом, филиппинская руда может ослабить краткосрочное давление на поставки в Индонезии, но не способна полностью решить структурные проблемы Индонезии, включая долгосрочное истощение запасов высокосортного сапролита, рост потребления руды заводами RKEF и ужесточение распределения внутренних ресурсов.

6. Рынок лимонита: переоценка HPM и расширение MHP усиливают ценовую поддержку

Цены на гидрометаллургическую руду в Индонезии выросли в первом полугодии 2026 года, отчасти благодаря жёсткости RKAB и ограниченному предложению руды на рынке. Однако рост был менее агрессивным, чем по пирометаллургической руде, поскольку спрос на гидрометаллургическую руду более непосредственно зависел от работы установок HPAL и производства MHP. Цены резко выросли с конца марта по апрель: руда с содержанием 1,2% достигла уровня около 33 долл. США/влажн. т, а 1,3% — около 35 долл. США/влажн. т, после чего во втором квартале произошла коррекция. Снижение было главным образом обусловлено ослаблением спроса со стороны производителей MHP, так как некоторые предприятия значительно сократили производство из-за ограничений на хвостохранилища и дефицита поставок серы. Эти проблемы оказывали давление на загрузку мощностей HPAL и снижали краткосрочный спрос на закупку гидрометаллургической руды. В результате, хотя ограниченность RKAB все еще обеспечивала некоторую поддержку, ослабление спроса в перерабатывающих секторах ограничило дальнейший рост и привело к небольшому снижению цен во втором квартале.

По сравнению с пирометаллургической рудой, гидрометаллургическая руда более чувствительна к новой формуле HPM из-за относительно высокого содержания кобальта. После включения кобальта в механизм ценообразования теоретическая оценка гидрометаллургической руды значительно выросла. В то же время мощности по выпуску HPAL и MHP в Индонезии остаются в цикле расширения, что обеспечивает устойчивую основу для среднесрочного и долгосрочного роста спроса на гидрометаллургическую руду по мере постепенного ввода и наращивания проектов.

Однако первая половина 2026 года также показала, что цепочка стоимости HPAL сохраняет подверженность рискам по затратам. Высокие цены на серу и перебои в ее поставках заметно отразились на марже MHP. Если новый HPM подтолкнет цены на гидрометаллургическую руду вверх при сохранении высоких затрат на серу, производители MHP столкнутся с растущим давлением как со стороны стоимости сырья, так и вспомогательных материалов. Из-за этого производители HPAL неохотно соглашаются на новый ценовой ориентир HPM в качестве фактической цены сделок и продолжают добиваться скидок, особенно на фоне сокращения производства MHP, ослабившего краткосрочный спрос на руду.

В настоящее время большинство горнодобывающих компаний берут на себя дополнительное бремя роялти, вызванное более высокой базовой ценой, поскольку плавильные заводы по-прежнему не готовы полностью принимать ценообразование на основе HPM. Эта дополнительная нагрузка оценивается примерно в 3–4 долл. США за влажную метрическую тонну, и майнерам в основном не удается переложить ее на покупателей. Однако потенциал дальнейшего снижения остается ограниченным, так как во втором полугодии ожидается ввод в эксплуатацию новых проектов. Поэтому SMM ожидает, что во втором полугодии цены на гидрометаллургическую руду в целом сохранят поддержку, но темпы возможного роста будут зависеть от того, обеспечит ли наращивание проектов MHP устойчивый прирост закупочного спроса и позволят ли цены на серу и маржа MHP перенести более высокие затраты на сырье вниз по цепочке.

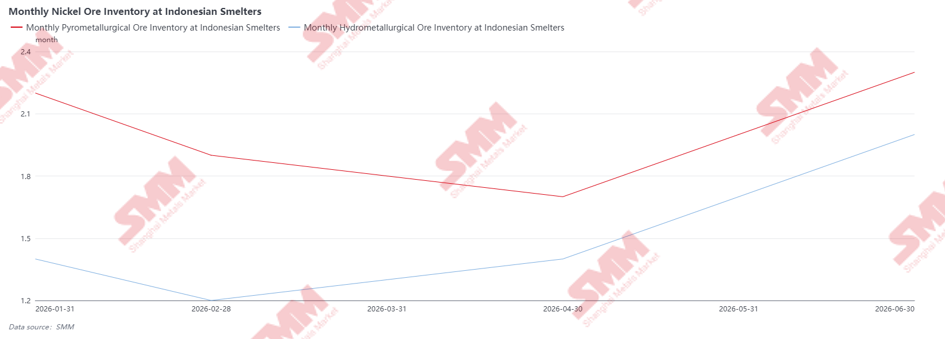

7. Запасы никелевой руды на индонезийских плавильных заводах: в начале первого полугодия ограничения по закупкам ослабли к июню

Запасы никелевой руды на индонезийских плавильных заводах снизились в начале первой половины 2026 года, главным образом потому, что предприятия не могли бесперебойно закупать и получать большие объемы на фоне сезона дождей, неопределенности с RKAB, сокращения доступного для торговли сырья и меняющихся условий ценообразования. Это было особенно заметно для пирометаллургической руды, где покрытие запасами падало вплоть до апреля, поскольку плавильные заводы RKEF продолжали потреблять имеющиеся запасы, а доступность местного сапролита оставалась ограниченной.

С мая по июнь запасы заметно выросли благодаря улучшению погодных условий, увеличению поставок руды с Филиппин и наращиванию сырьевых резервов плавильными заводами в преддверии возможной неопределённости во втором полугодии, связанной с политикой и квотами. Восстановление запасов для пирометаллургии до уровня выше 2 месяцев говорит о том, что некоторые заводы RKEF стали более активно закупать руду, как только ситуация с поставками улучшилась, особенно учитывая опасения по поводу темпов дополнительного утверждения RKAB и долгосрочного снижения содержания никеля в сапролите. Для гидрометаллургических заводов закупки никелевой руды оставались активными, но не особенно агрессивными. Однако значительное сокращение производства в первом полугодии, в основном из-за высоких затрат на серу и ослабления маржи MHP, снизило потребление руды и привело к росту запасов примерно до 2,0 месяцев к концу июня.

8. Влияние на последующие звенья: затраты рудников передаются промежуточным продуктам

В первом полугодии 2026 года переоценка политики Индонезии в отношении никелевой руды постепенно отразилась на цепочке создания стоимости.

Для производителей NPI давление в основном оказывалось с двух сторон: рост затрат на сапролит и увеличение расхода руды из-за снижения качества сырья на входе печей. По мере сокращения предложения высокосортной никелевой руды с содержанием 1,6% и выше, заводы RKEF вынуждены использовать больше низкосортной или смешанной руды для поддержания производства. Расход руды на единицу никеля в металле соответственно возрастает, поднимая долгосрочную кривую затрат. Для производителей HPAL ключевым фактором затрат остаются цены на серу. Хотя новая формула HPM повысила теоретическую стоимость лимонита, заводы не полностью приняли более высокие цены на лимонит на фоне слабой маржи MHP и высоких затрат на серу. В результате перенос в фактические сделки остаётся ограниченным, и непосредственное влияние на затраты на сырьё для HPAL остаётся относительно умеренным.

Прогноз на второе полугодие

Ожидается, что во втором полугодии 2026 года рынок никелевой руды Индонезии останется в напряжённом, но управляемом балансе. Ключевая неопределённость связана с дополнительным утверждением RKAB, которое определит, сколько дополнительного предложения сможет попасть на рынок и как оно будет распределяться. Даже при выделении квот предложение вряд ли вернется к прежним избыточным условиям, а объемы, доступные для торговли, могут оставаться ограниченными, особенно для независимых плавильных заводов.

Филиппинская руда продолжит выполнять роль важного балансирующего источника поставок, особенно при высоких внутренних ценах в Индонезии или когда заводам требуется материал для смешивания. Однако эта роль останется дополнительной, а не замещающей, так как импорт ограничен качеством руды, экспортными мощностями и конкурирующим спросом со стороны Китая.

Что касается ценообразования, цены на пирометаллургическую руду могут столкнуться с краткосрочным давлением коррекции в начале второго полугодия 2026 г. из-за ценовых поправок, относительно высоких запасов руды на заводах, слабой маржи по никелевому чугуну (NPI) и возможного сжатия премий после корректировки HPM. Однако ближе к концу года цены могут восстановить повышательный импульс по мере того, как компании будут постепенно расходовать утвержденные квоты RKAB и приближаться сезон дождей, особенно на Сулавеси, что способно вновь нарушить добычные и логистические операции. Таким образом, цены на пирометаллургическую руду могут показать картину краткосрочной коррекции с последующим возобновлением поддержки во второй половине полугодия.

Для гидрометаллургической руды ожидания резкого роста цен в краткосрочной перспективе ограничены, поскольку производители HPAL и MHP сохраняют осторожность под давлением на маржу и при высоких затратах на вспомогательные материалы. Однако, если новые проекты HPAL/MHP будут введены в эксплуатацию и плавно нарастят производство во втором полугодии, спрос на гидрометаллургическую руду может постепенно улучшиться, создавая потенциал для роста цен.

Дальнейшее ужесточение регулирования остается ключевым риском для второго полугодия 2026 и 2027 г. Рынок будет внимательно следить за процедурой и механизмами официального включения продукции, связанной с NPI или ферроникелем, в экспортную систему DSI, поскольку это может централизовать экспортные процедуры и усилить надзор за контрактами, ценообразованием, данными об отгрузках и экспортной выручкой. Хотя это укрепит контроль государства над стоимостью ресурсов, оно также может увеличить административные трения и снизить гибкость экспорта для производителей. Кроме того, возможна дальнейшая донастройка HPM, особенно для лимонита. Поскольку текущая формула включает кобальт, железо и хром, лимонит затрагивается более непосредственно из-за более высокого содержания кобальта. Если расчетный HPM для лимонита поднимется значительно выше ценовой доступности для HPAL/MHP при слабой марже или высоких затратах на серу, рынок может ожидать разъяснений или корректировки механизма исполнения. Поэтому будущее регулирование останется ключевым фактором, определяющим ценообразование на лимонит, экспорт никелевого чугуна и передачу затрат в последующие звенья.