Ужесточение политики предложения в Индонезии, новые импортные квоты и углеродные издержки в ЕС, а также тарифные барьеры в США подтолкнули базовые цены на нержавеющую сталь вверх практически на всех основных рынках в первой половине 2026 года — при том что реальный спрос повсюду оставался слабым. В результате глобальная торговля всё больше превращается в борьбу за доступ к рынкам, а не за баланс спроса и предложения.

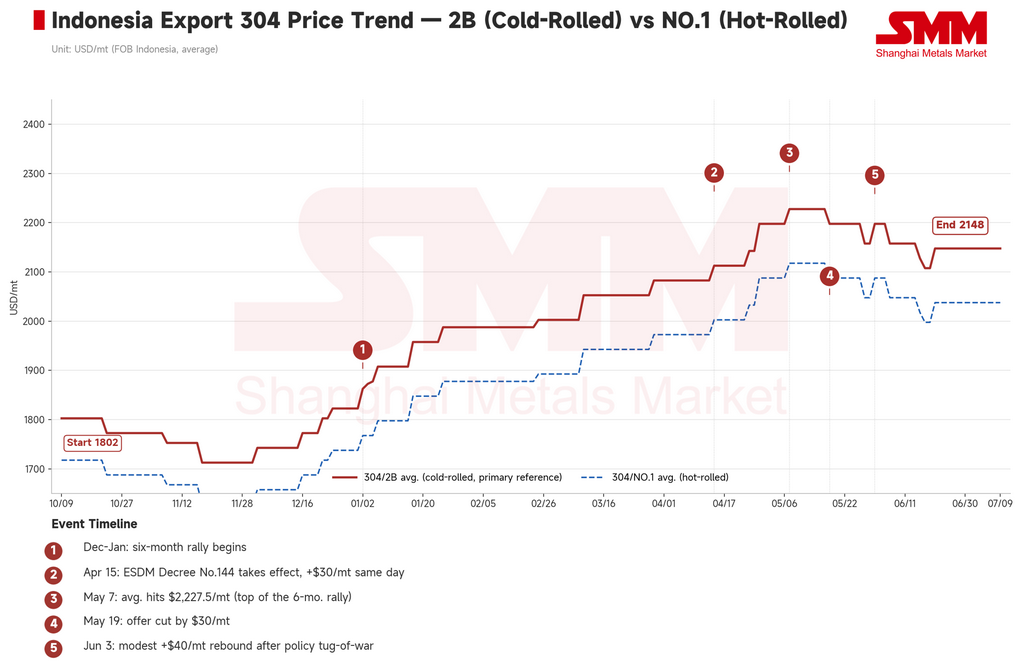

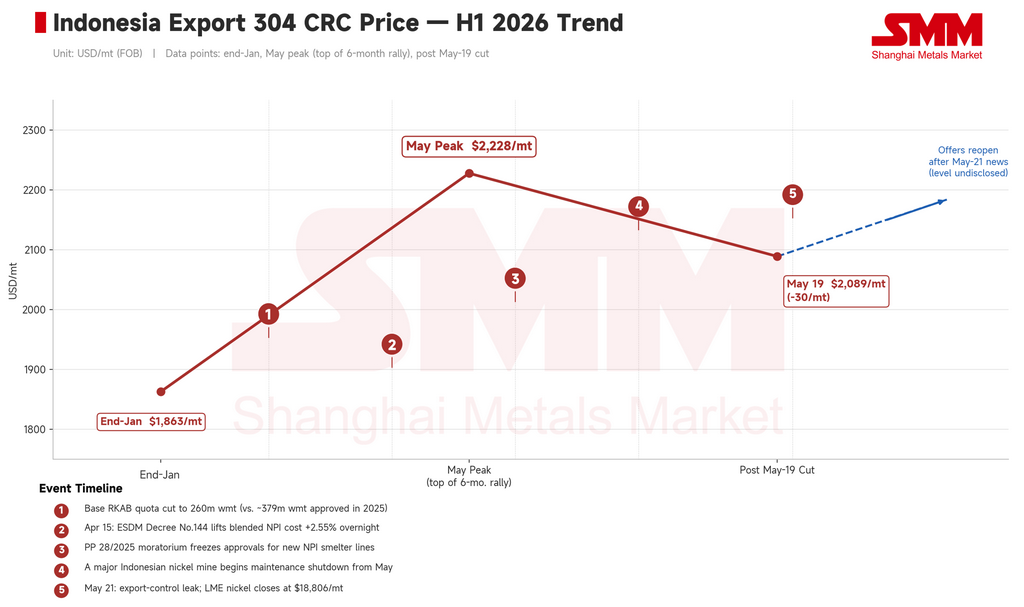

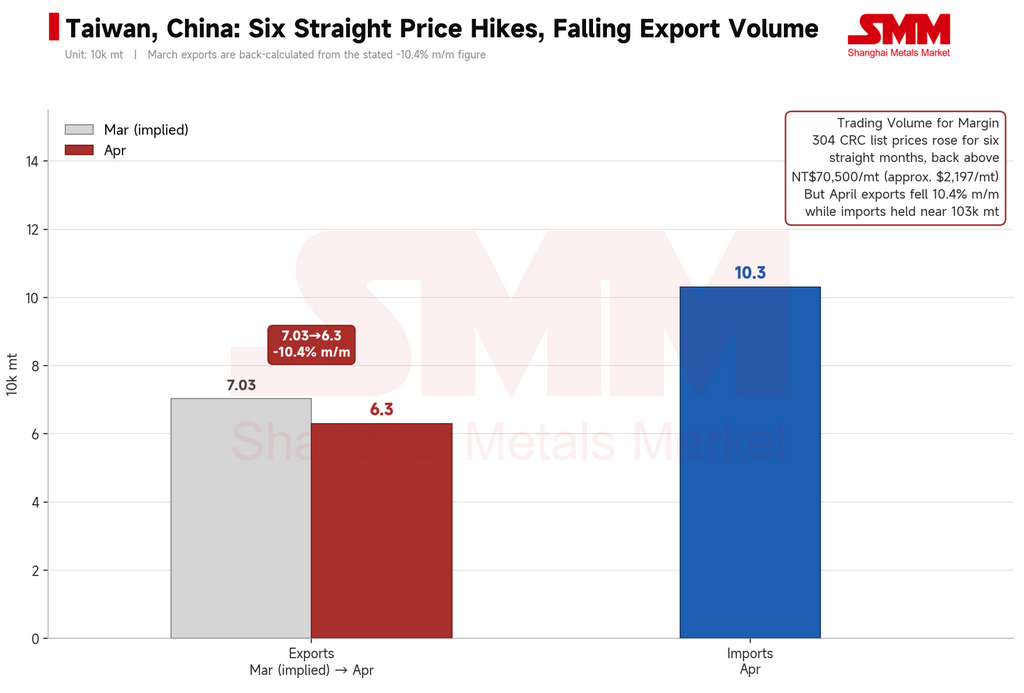

Первая половина 2026 года завершилась, и главный итог прост: цены выросли почти везде. Индонезийский экспортный холоднокатаный прокат 304 поднялся с примерно 1863 долл. США за тонну в конце января до пика вблизи 2228 долл. США за тонну в мае — рост более чем на 360 долл. США за тонну за полгода. Европейский холоднокатаный рулон стабильно дорожал со средних 2425 долл. США за тонну в первом квартале примерно до 2591 долл. США за тонну к концу второго квартала. Тайваньские заводы провели шесть последовательных ежемесячных повышений цен, вернув внутренние цены на холоднокатаный прокат 304 выше отметки 70 500 NTD за тонну — почти трёхлетний максимум.

Но спросите, вырос ли хоть один из этих рынков благодаря реальному улучшению спроса, и ответ — ни один.

Покупатели в Юго-Восточной Азии продолжали закупаться только для текущих нужд, причём самые слабые продажи часто приходились именно на недели с максимальными котировками. Одновременно с ралли в Тайване экспорт упал на 10,4% в месячном исчислении. Пополнение запасов в Европе концентрировалось у трейдеров, а не у конечных потребителей, чьё потребление оставалось вялым. Цены росли. Спрос — нет. В этом ключевое противоречие зарубежного рынка нержавеющей стали в первом полугодии 2026 года: политика и издержки толкали цены вверх, а спрос так и не догнал.

I. Индонезия повышает планку затрат: три политических шага переоценивают всю цепочку

Самым значимым событием полугодия стал не какой-то отдельный ценовой скачок, а планомерное повышение Индонезией нижнего порога собственных производственных затрат посредством трёх взаимосвязанных политических мер.

Во-первых, ужесточение рудных квот. Базовая квота Индонезии по никелевой руде в рамках RKAB на 2026 год была сокращена до 260 млн влажных метрических тонн против примерно 379 млн влажных тонн, фактически утверждённых в 2025 году, что усилило ожидания дефицита сырья.

Во-вторых, изменение правил ценообразования на руду. Постановление министерства № 144, изданное Министерством энергетики и минеральных ресурсов Индонезии (ESDM) и вступившее в силу 15 апреля, повысило поправочный коэффициент цены для никелевой руды с содержанием 1,6% с 17% до 30% и впервые включило побочные продукты — кобальт, железо и хром — в независимую систему ценообразования. В совокупности эти изменения увеличили общие производственные затраты на никелевый чугун (NPI) примерно на 2,55 %.

В-третьих, заморозка новых мощностей. Постановление PP 28/2025 заморозило одобрение новых линий по производству NPI, официально ограничив возможности Индонезии по расширению плавильных мощностей.

Меньше руды, отсутствие новых печей и перенаправление части существующих мощностей на цепочки поставок материалов для аккумуляторов — вместе эти три ограничения изменили центральный вопрос в сфере поставок никеля из Индонезии с «сколько может быть произведено» на «сколько позволит политика».

Влияние на нержавеющую сталь было прямым. Экспортные цены на индонезийскую сталь 304 выросли на 60–70 долларов США за тонну в некоторые месяцы, повышаясь шесть месяцев подряд с декабря 2025 года по май 2026 года и поднимая общую кривую экспортных издержек примерно на 100–180 долларов США за тонну. За тот же период спред между 304 и 316L расширился примерно до 2 100 долларов США за тонну, достигнув максимума с начала года, что отражает как ограниченные мировые поставки молибденового концентрата, так и независимую поддержку спроса на материал марки 316 со стороны аэрокосмической и других высокотехнологичных отраслей. Крупный индонезийский никелевый рудник также объявил об остановке на техобслуживание с мая, усилив давление на поставки руды и укрепив поддержку цен на NPI.

Кто платит за эту более высокую кривую издержек? Не Индонезия — а каждый последующий рынок, нуждающийся в никелевых единицах.

II. Юго-Восточная Азия: цены без рынка и ралли, которое завершается снижением

С января по май индонезийские заводы повышали цены почти каждый месяц, и каждая пауза в котировках намекала на новое повышение. Покупатели во Вьетнаме, Малайзии и Таиланде в ответ выжидали — повсеместное пополнение запасов «с колёс», при этом самые слабые продажи приходились на недели с наивысшими котировками. Малайзийский внутренний холоднокатаный рулон 304 держался в диапазоне 8 950–9 415 MYR за тонну, но реальный поток заказов неизменно отставал от темпов роста цен.

19 мая эта модель сломалась.

Ведущие индонезийские заводы снизили свою экспортную цену FOB на 304 на 30 долларов США за тонну — с примерно 2 228 долларов США обратно до примерно 2 089 долларов США, завершив шестимесячное ралли. Причиной стало не улучшение спроса, а скопившееся сопротивление покупателей, достигшее критической точки, усугублённое ослаблением ожиданий кризиса поставок серы по мере охлаждения региональной напряжённости.

Настроения на рынке затем изменились в течение нескольких дней. 21 мая произошла утечка подробностей с координационного совещания Министерства торговли Индонезии: ферросплавы, включая никелевый чугун (NPI, код ТН ВЭД 7202.60.00), будут поставлены под государственный экспортный контроль, а PT Danantara Sumberdaya Indonesia назначена единственным экспортером. Переходный период должен был начаться 1 июня, а полное внедрение планировалось с января 2027 года.

Эта новость практически мгновенно перевернула настроения рынка — с «подождем дальнейшего падения цен» до «закрепляй груз, пока контроль не вступил в полную силу». Никель на LME закрылся в тот день на уровне 18 806 долл./т, а заводы Юго-Восточной Азии быстро возобновили котировки. Это был самый резкий двухдневный разворот настроений за полугодие — и явный признак того, что текущее ценообразование в большей степени обусловлено ожиданиями от политики, чем реальным спросом.

Во Вьетнаме произошел свой отдельный сдвиг. 17 апреля вступила в силу временная антидемпинговая пошлина Вьетнама в размере до 27,83% на горячекатаный рулон из материкового Китая, положив конец предпошлинному ажиотажному пополнению запасов. С тех пор вьетнамские переработчики переориентировали закупки с материкового Китая на Тайвань, Южную Корею и индонезийское сырье, изменяя структуру затрат на сырье в регионе.

III. Тайвань, Китай: шесть повышений цен — это победа ценовой стратегии, а не спроса

Первое полугодие для Тайваня сводится к двум цифрам: шесть месяцев подряд повышения цен и снижение экспорта на 10,4%.

Внутренние цены на холоднокатаную сталь 304 росли шесть месяцев подряд, достигнув диапазона 69 300–74 000 NTD/т — самого высокого уровня почти за три года. Данные по торговле рисуют иную картину: экспорт нержавеющей стали с Тайваня в апреле упал примерно до 63 000 т, сократившись на 10,4% по сравнению с предыдущим месяцем, в то время как импорт оставался на уровне около 103 000 т, а средние импортные цены продолжали снижаться. Иными словами, внутренние заводы удерживали цены, пока более дешевый импортный материал продолжал поступать.

Твердые цены при слабых продажах — это основное состояние китайского Тайваня в первом полугодии. Это не было расширение спроса. Заводы намеренно сокращали объемы и сдерживали производство, чтобы защитить маржу.

IV. Европа: политика за рулем, спрос — пассажир

Рост в Европе происходил иначе, чем в Азии — не за счет издержек и не за счет спроса, а благодаря мерам политики.

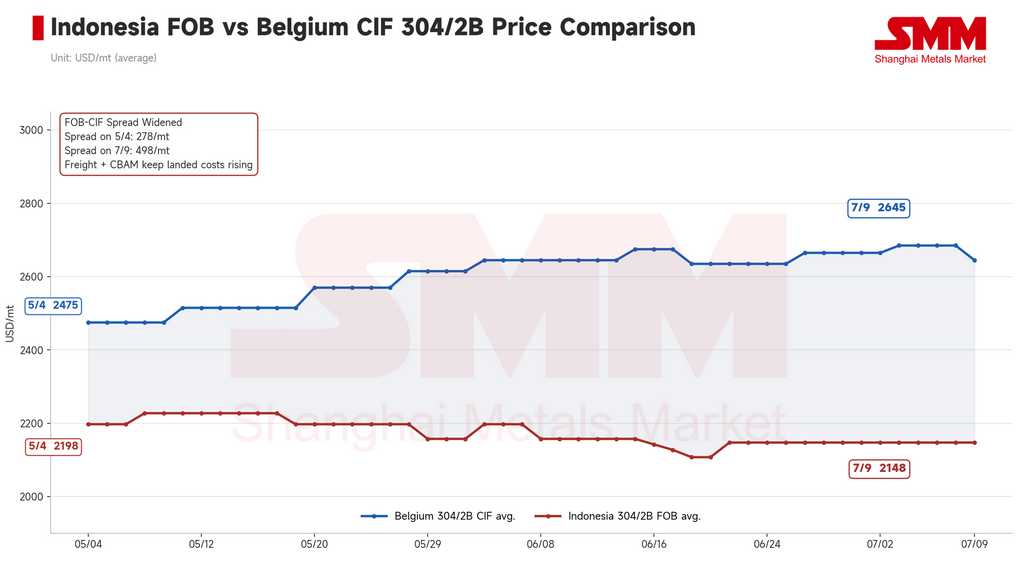

С 1 января 2026 года Механизм пограничной углеродной корректировки ЕС (CBAM) вступил в основную фазу соблюдения требований. По текущим оценкам, дополнительная стоимость составляет около 80 евро/т для холоднокатаной стали 304, а для производственных маршрутов с более высокими выбросами углерода могут применяться штрафные сборы выше 140 евро/т. Поскольку затраты на доставку азиатского материала приближаются к внутренним европейским ценам, традиционная импортная скидка структурно исчезает.

В то же время новые правила тарифных квот (TRQ) были согласованы на политическом уровне 14 апреля и официально вступили в силу 1 июля. По новой системе общая квота на импорт стали в ЕС была сокращена примерно на 47%, а тариф сверх квоты удвоен с 25% до 50%. Как только это стало известно, европейские трейдеры быстро начали превентивное пополнение запасов, что привело к необычному встречному сезонному накоплению запасов; некоторые заводы досрочно закрыли книги заказов на июнь.

Европейские цены CIF на холоднокатаную сталь 304 сдвинулись в диапазон 2550–2740 евро/т, причем некоторые заводы рассчитывают на уровень до 2900 евро/т к концу III квартала 2026 года. Однако потребление конечными пользователями оставалось слабым на протяжении всего периода. Этот рост отражает закупки трейдеров в преддверии повышения тарифов после 1 июля, а не восстановление реального спроса — ужесточение политики просто уменьшило поток дешевого импорта, предоставив внутренним производителям больше возможностей удерживать цены даже без усиления базовых заказов.

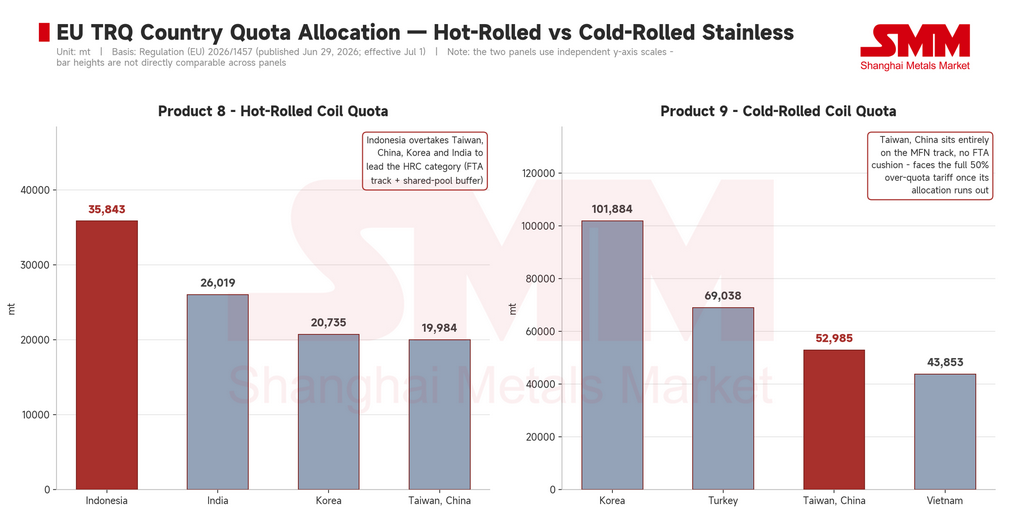

29 июня, непосредственно перед вступлением новых правил в силу, Европейская комиссия опубликовала Регламент (ЕС) 2026/1457, окончательно определивший квоты по странам.

Для холоднокатаной нержавеющей стали (Продукт 9) Южная Корея возглавила список с объемом 101 884 т, имея двойной путь РНБ+ССТ и доступ к общему буферному пулу. Тайвань занял третье место с 52 985 т, но его квота полностью приходится на режим РНБ, без буфера по ССТ, а в соответствии с Приложением II, Раздел 3, ему запрещено использовать остаточную квоту. На практике, как только выделенная Тайваню квота будет исчерпана, его экспортеры немедленно столкнутся с полным тарифом в 50% сверх квоты. Одинаковая квота, совершенно разные условия — для одного это возобновляемый пропуск, для другого — скорее разовый билет.

Для горячекатаной нержавеющей стали (Продукт 8) самым большим сюрпризом стало то, что Индонезия возглавила список с 35 843 т — опередив Тайвань (19 984 т), Южную Корею (20 735 т) и Индию (26 019 т) — также имея доступ к общему буферному пулу через ССТ. Это опровергает прежнее предположение рынка, что Индонезия в основном поставляет слябы третьим странам, таким как Вьетнам и Турция, для дальнейшей переработки; теперь она явно является крупным прямым источником импорта горячекатаной нержавеющей стали в ЕС.

По сортовому прокату и трубам Индия выделяется больше всех: она лидирует по каждой категории с квотами 92 557 т для прутков, 18 772 т для проволоки и 15 329 т для бесшовных труб.

Но настоящая проверка этих распределений — это обязательное требование к декларации происхождения по методу плавки и разливки, которое станет обязательным с 1 октября. Квоты решают, кто попадет в дверь; правила происхождения по плавке и разливке задают более сложный вопрос — чей это материал на самом деле? Вьетнам (43 853 т) и Турция (69 038 т) имеют значительные квоты на холоднокатаную сталь, но значительная часть их экспортных цепочек зависит от индонезийских слябов или полуфабрикатов. С октября способность предоставить полную и четкую документацию о происхождении, приемлемую для таможни ЕС, определит, являются ли эти квоты реальным доступом к рынку — или доступом с дополнительными условиями.

V. Соединенные Штаты: островной рынок, но на этом острове цену никто не ощущает

Первое полугодие для США сводится к двум цифрам: импорт сократился на 16,3%, внутреннее производство выросло на 7,7%.

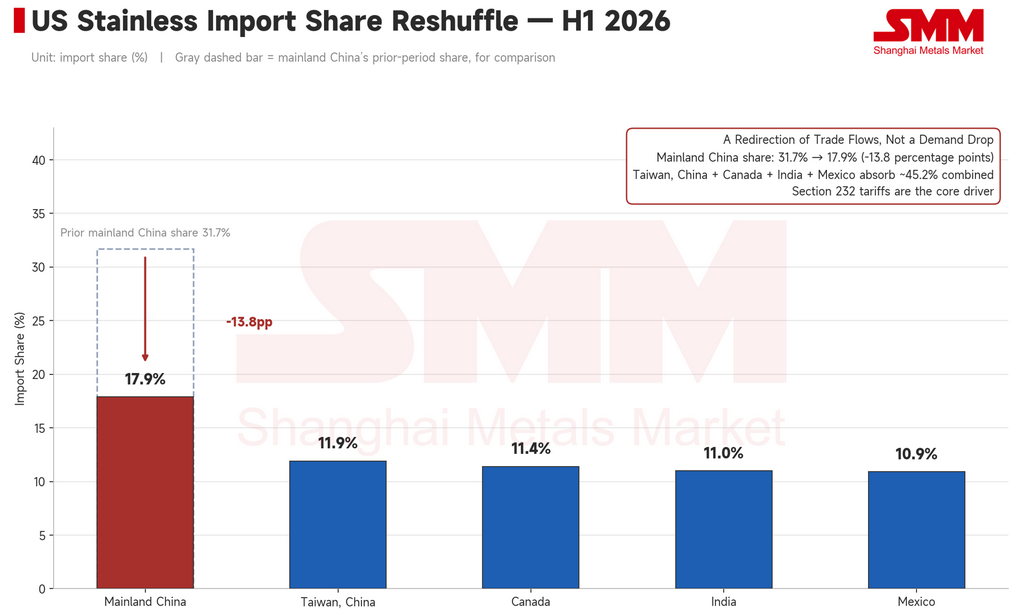

Доля материкового Китая в импорте нержавеющей стали в США упала с 31,7% до 17,9%, а образовавшийся пробел восполнили Тайвань (11,9%), Канада (11,4%), Индия (11,0%) и Мексика (10,9%). Это не сокращение спроса — это перенаправление торговых потоков. Тарифы по разделу 232 отсекли более дешевые источники, и внутренние производители США заполнили нишу, усилив ценообразующую способность внутренней цепочки поставок.

К 2030 году индекс цен на нержавеющую сталь в США, по прогнозам, вырастет примерно на 48% по сравнению с базовым уровнем 2023 года — это самый большой и наиболее отчетливо реализованный рост среди четырех основных рынков. В ЕС ожидается рост примерно на 19% за тот же период, при этом перенос затрат CBAM будет отставать на один-два года.

Ценовые премии США и ЕС отражают разные механизмы. Американская премия — это тарифная стена, и ее переоценка уже в основном произошла. Европейская премия — это углеродные издержки и правила квот, которые действуют через систему более постепенно — медленнее, но с большей устойчивостью. Жизнь на защищенном тарифами острове стоит дороже. Но цена ясна и стабильна.

Перспективы: три открытых вопроса на второе полугодие

Трое политических ворот синхронно сжимались в первом полугодии 2026 года. Вопрос для второй половины — продолжат ли они закрываться.

Во-первых, останется ли открытым импортное окно Индии?

Освобождение от действия Приказа о контроле качества (QCO) Индии для импорта нержавеющей стали продлено до 31 марта 2027 года, поэтому в ближайшее время обязательных сертификационных барьеров не будет. В то же время небольшие внутренние производители Индии активно давят на правительство, чтобы оно восстановило строгий контроль качества импорта для сдерживания дешевых поставок. Индия смягчила соответствующие правила в конце 2025 года для устранения дефицита отдельных марок, и эффект проявился быстро: в апреле 2026 года импорт достиг 101 252 тонн, что на 65% больше, чем годом ранее, а китайский экспорт готовой стали в Индию примерно удвоился по сравнению с прошлым годом, достигнув почти двухлетнего максимума. Окно, вероятно, останется открытым в ближайшей перспективе, потенциально подпитывая волну пополнения запасов в III квартале, но растущее внутреннее давление с требованием восстановить QCO означает, что это не гарантировано. Любой разворот, особенно в сочетании с новыми антидемпинговыми мерами, станет самым большим риском снижения для зарубежной нержавеющей стали во втором полугодии и реальной проверкой того, сможет ли рост издержек первого полугодия быть фактически поглощен в дальнейших переделах.

Во-вторых, насколько быстро будут исчерпаны квоты ЕС в III квартале?

Период с 1 июля по 30 сентября — это первое полное окно наблюдения в рамках нового режима TRQ ЕС. То, насколько быстро будут использованы три ключевые квоты — корейская холоднокатаная, индонезийская горячекатаная и тайваньская холоднокатаная — напрямую определит направление европейских цен. Быстрое исчерпание, вероятно, заставит покупателей досрочно закреплять поставки IV квартала, что одновременно поднимет импортные премии и внутренние цены. Медленное исчерпание будет означать, что затраты CBAM, бремя соблюдения требований и слабый спрос уже сдерживают импорт, а значит, любой дальнейший рост цен отражает поддержку со стороны издержек, а не реального спроса. 30 сентября — это первая реальная контрольная точка того, какая часть этого ужесточения политики превратится в фактическое ценовое давление.

В-третьих, насколько строго Индонезия будет обеспечивать соблюдение своего экспортного контроля?

Переходный период для экспортного контроля ферросплавов в Индонезии официально начался 1 июня, но до сих пор нет четкого официального решения о том, будут ли освобождены существующие долгосрочные контракты. Одна эта неопределенность уже увеличивает издержки соблюдения требований и задерживает решения о закупках. Плавное внедрение может привести к тому, что индонезийские экспортные цены снова поднимутся выше 2200 долл./т после предыдущего отката; неясные правила или трения при исполнении могут вызвать коррекцию бычьих ожиданий от политики, накопившихся за первое полугодие.

Заключение

Три рынка, три разных механизма, одно общее направление: Индонезия закрывает дверь для предложения, ЕС закрывает дверь для импорта, а США захлопнули свою дверь три года назад. Цены растут сквозь щели этих дверей — не потому, что пришел спрос, а потому, что пути на эти рынки продолжают сужаться. Во втором полугодии 2026 года реальный вопрос не в том, укрепится ли внезапно спрос. Вопрос в том, продолжат ли эти трое ворот закрываться дальше. Если да, то предметом торгов на зарубежных рынках нержавеющей стали больше не являются просто спрос и предложение — это само право доступа.

Покупатели в Юго-Восточной Азии придерживались стратегии покупок «с колес», причем самые слабые продажи часто приходились на недели с самыми высокими котировками. Шестимесячный рост на Тайване совпал с падением экспорта в апреле на 10,4% по сравнению с предыдущим месяцем, в то время как импорт оставался на высоком уровне. В Европе пополнение запасов было сосредоточено среди трейдеров, готовившихся к новым правилам, а не отражало восстановление реального потребительского спроса. Цены росли. Спрос не следовал за ними. Этот разрыв — определяющая история зарубежных рынков нержавеющей стали в первой половине 2026 года.

![[SMM Nickel Midday Review] 10 июля цены на никель продемонстрировали коррекционный отскок, а национальный индекс потребительских цен в июне вырос на 1,0% в годовом исчислении.](https://imgqn.smm.cn/usercenter/UruWE20251217171732.jpg)