Ужесточение политики предложения в Индонезии, новые импортные квоты и плата за углерод в ЕС, а также тарифные барьеры в США подтолкнули эталонные цены на нержавеющую сталь вверх практически на всех основных рынках в первом полугодии 2026 года — хотя реальный спрос везде оставался слабым, превращая глобальную торговлю всё больше в борьбу за доступ к рынку, а не за баланс спроса и предложения.

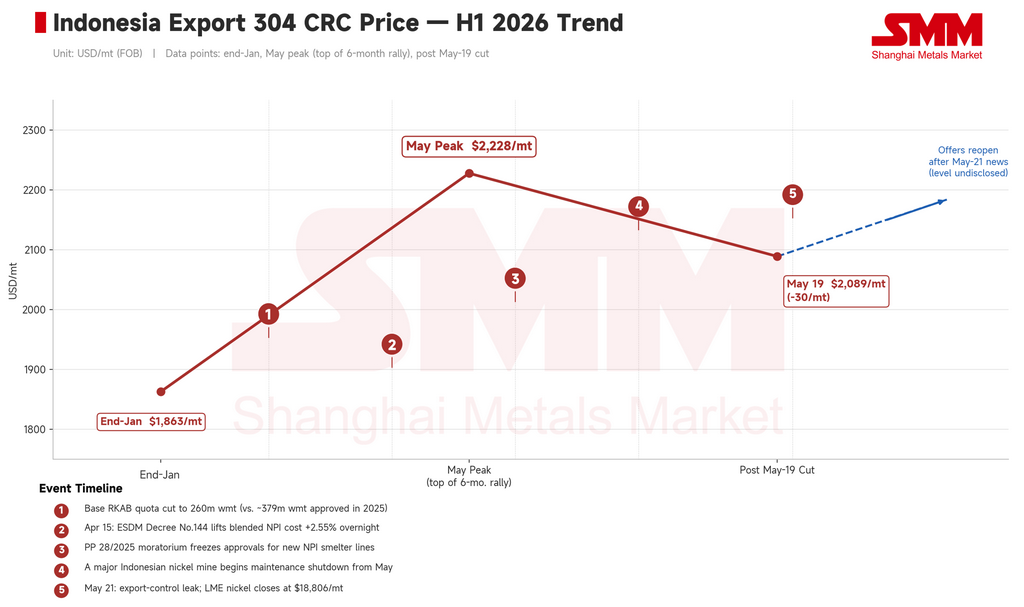

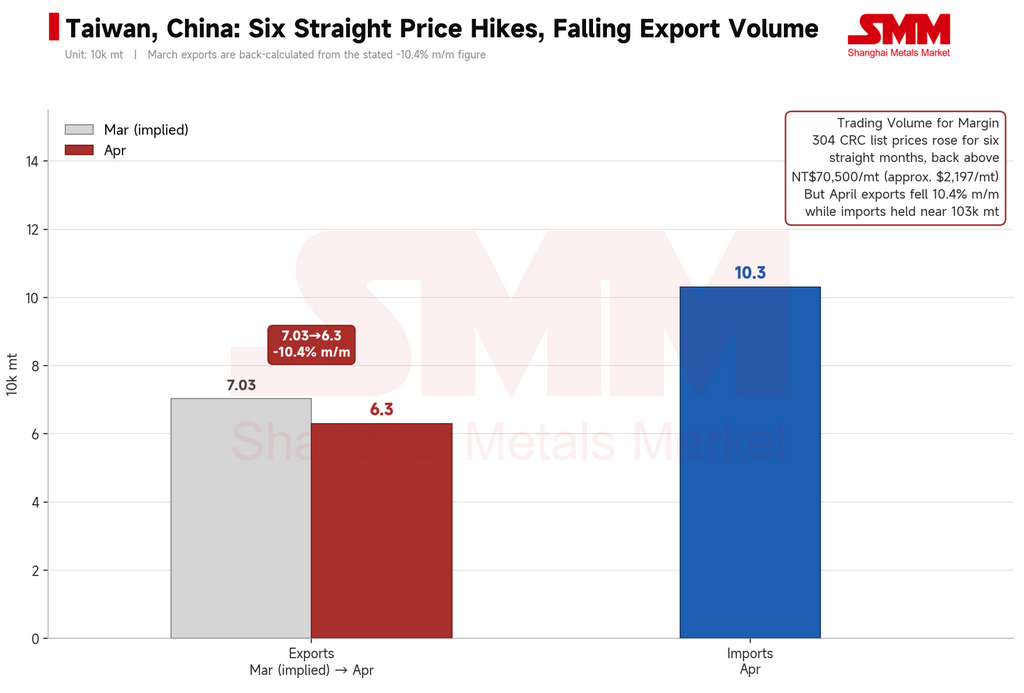

Первое полугодие 2026 года позади, и главная цифра проста: цены выросли почти повсеместно. Индонезийский экспортный холоднокатаный прокат 304 поднялся с примерно 1863 долл./т в конце января до майского пика около 2228 долл./т, прибавив более 360 долл./т за шесть месяцев. Европейский холоднокатаный рулон устойчиво дорожал со среднего уровня I квартала примерно 2425 долл./т до около 2591 долл./т к концу II квартала. Тайваньские заводы провели шесть последовательных ежемесячных повышений, вернув внутренний холоднокатаный прокат 304 выше отметки 70 500 NTD/т — почти трёхлетний максимум.

Но спросите, какой из этих рынков вырос благодаря реальному улучшению спроса, и ответ — ни один.

Покупатели в Юго-Восточной Азии продолжали закупаться с колес, причём самые слабые продажи часто приходились на недели с самыми высокими котировками. Ралли на Тайване сопровождалось падением экспорта на 10,4% месяц к месяцу. Пополнение запасов в Европе было сосредоточено среди трейдеров, а не конечных потребителей, чьё потребление оставалось слабым. Цены росли. Спрос — нет. В этом главное противоречие зарубежного рынка нержавеющей стали в I полугодии 2026 года: политика и издержки толкали цены вверх, а спрос так и не догнал.

I. Индонезия поднимает ценовое дно: три политических шага переоценивают всю цепочку

Самым значимым событием полугодия стало не отдельное движение цен — а системное повышение Индонезией собственного нижнего предела производственных затрат с помощью трёх связанных политических решений.

Во-первых, ужесточение квот на руду. Базовая квота Индонезии на никелевую руду по РКАБ в 2026 году была сокращена до 260 миллионов влажных метрических тонн, по сравнению с примерно 379 миллионами влажных тонн, фактически утверждёнными в 2025 году, что ужесточило ожидания по поставкам сырья.

Во-вторых, изменение правил ценообразования на руду. Указ министерства № 144, выпущенный Министерством энергетики и минеральных ресурсов Индонезии (ESDM) и вступивший в силу 15 апреля, повысил поправочный коэффициент для никелевой руды с содержанием 1,6% с 17% до 30%, одновременно впервые включив побочные продукты — кобальт, железо и хром — в независимую систему ценообразования. В совокупности эти изменения увеличили совокупные затраты на производство никелевого чугуна (NPI) примерно на 2,55%.

В-третьих, заморозка новых мощностей. Постановление PP 28/2025 заморозило одобрение новых линий по производству NPI, формально ограничив способность Индонезии расширять плавильные мощности.

Меньше руды, отсутствие новых печей и перенаправление части существующих мощностей в цепочки поставок аккумуляторных материалов — эти три ограничения в совокупности сместили ключевой вопрос индонезийского предложения никеля с «сколько можно произвести» на «сколько позволит политика».

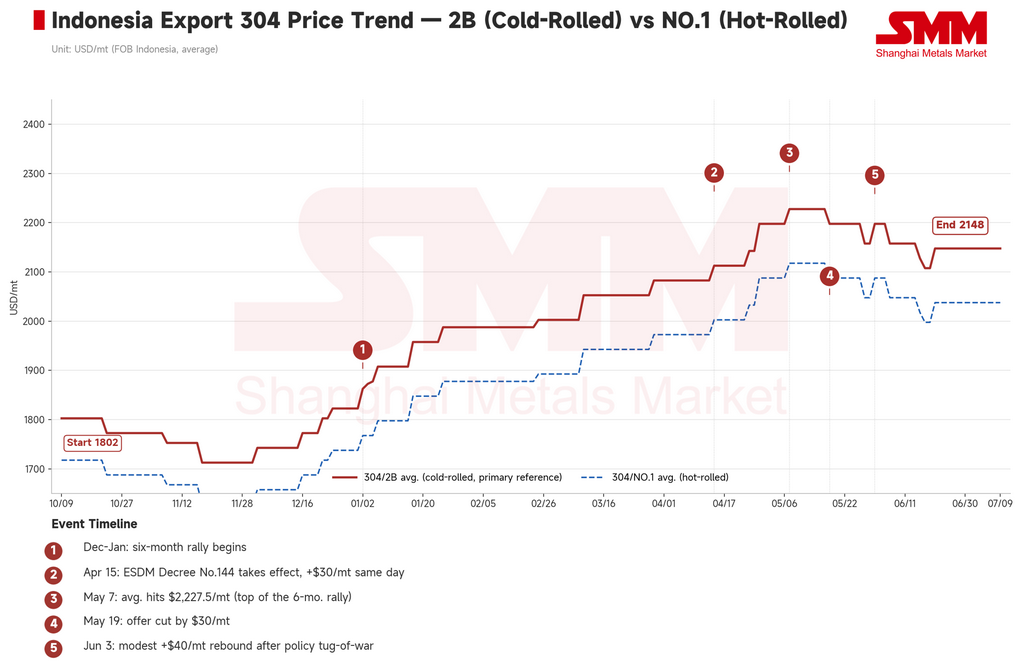

Влияние на нержавеющую сталь было прямым. Экспортные цены на сталь 304 из Индонезии в отдельные месяцы выросли на 60–70 долл./т, повышаясь шесть месяцев подряд с декабря 2025 по май 2026 года и увеличив общую экспортную кривую затрат примерно на 100–180 долл./т. За тот же период спред 304/316L расширился примерно до 2100 долл./т, достигнув максимума с начала года, что отражает как дефицит мирового предложения молибденового концентрата, так и независимый спрос на материал марки 316 со стороны авиакосмической и других высокотехнологичных отраслей. Один крупный индонезийский никелевый рудник также объявил об остановке на техобслуживание с мая, усилив давление на поставки руды и поддержав цены на NPI.

Кто оплачивает эту возросшую кривую затрат? Не Индонезия — любой последующий рынок, нуждающийся в единицах никеля.

II. Юго-Восточная Азия: цены без рынка и ралли, заканчивающееся сокращением

С января по май индонезийские заводы поднимали цены почти каждый месяц, и каждая пауза в объявлении котировок намекала на очередное повышение. Покупатели во Вьетнаме, Малайзии и Таиланде реагировали выжиданием — повсеместное пополнение запасов «с колес», причем самые слабые продажи приходились на недели с самыми высокими котировками. Малайзийская холоднокатаная рулонная сталь 304 на внутреннем рынке держалась в диапазоне 8950–9415 MYR/т, но реальный поток заказов постоянно отставал от темпов роста цен.

19 мая эта модель сломалась.

Ведущие индонезийские заводы снизили экспортную цену FOB на сталь 304 на 30 долл./т, примерно с 2228 долл./т обратно до около 2089 долл./т, положив конец шестимесячному ралли. Это не было улучшением спроса — накопившееся сопротивление покупателей достигло предела, усугубленное ослаблением ожиданий кризиса предложения серы по мере охлаждения региональной напряженности.

Затем настроения развернулись в течение нескольких дней. 21 мая просочились подробности координационного совещания Министерства торговли Индонезии: ферросплавы, включая NPI (код ТН ВЭД 7202.60.00), будут включены в государственную систему экспортного контроля, а PT Danantara Sumberdaya Indonesia назначена единственным экспортером. Переходный период должен был начаться 1 июня, полное внедрение запланировано с января 2027 г.

Эта новость изменила рыночные настроения практически за одну ночь: с «подождать дальнейшего падения цен» до «зафиксировать поставки до того, как контроль вступит в полную силу». В тот день LME никель закрылся на уровне 18 806 долл. США/т, и заводы Юго-Восточной Азии быстро возобновили выставление котировок. Это был самый резкий двухдневный разворот настроений за полугодие — и явный признак того, что текущее ценообразование в большей степени определяется ожиданиями политики, чем реальным спросом.

Во Вьетнаме произошел собственный отдельный сдвиг. 17 апреля вступили в силу предварительные антидемпинговые пошлины Вьетнама в размере до 27,83% на горячекатаный прокат из материкового Китая, положив конец ажиотажному пополнению запасов перед введением пошлин. С тех пор вьетнамские переработчики переключают закупки с материкового Китая на Тайвань, Южную Корею и индонезийское сырье, меняя структуру региональных затрат на сырье.

III. Тайвань, Китай: шесть повышений цен — это победа ценовой стратегии, а не победа спроса

Первое полугодие Тайваня сводится к двум цифрам: шесть последовательных ежемесячных повышений цен и снижение экспорта на 10,4%.

Внутренние заводские цены на холоднокатаный прокат 304 росли шесть месяцев подряд, достигнув диапазона 69 300–74 000 новых тайваньских долларов/т, самого высокого уровня почти за три года. Данные по торговле говорят о другом: экспорт нержавеющей стали Тайваня упал примерно до 63 000 т в апреле, что на 10,4% меньше, чем в предыдущем месяце, в то время как импорт оставался на уровне около 103 000 т, а средние импортные цены продолжали снижаться. Иными словами, отечественные заводы удерживали цены высокими, а более дешевый импортный материал продолжал поступать.

Твердые цены наряду со слабыми продажами — таково было основное состояние китайского Тайваня в первом полугодии. Это не было расширением спроса. Заводы сознательно сокращали объемы и удерживали производство на низком уровне, чтобы защитить маржу.

IV. Европа: политика у руля, спрос попутно

Рост в Европе происходил иначе, чем в Азии — не чисто затратный, не подтягиваемый спросом, а поддерживаемый политикой.

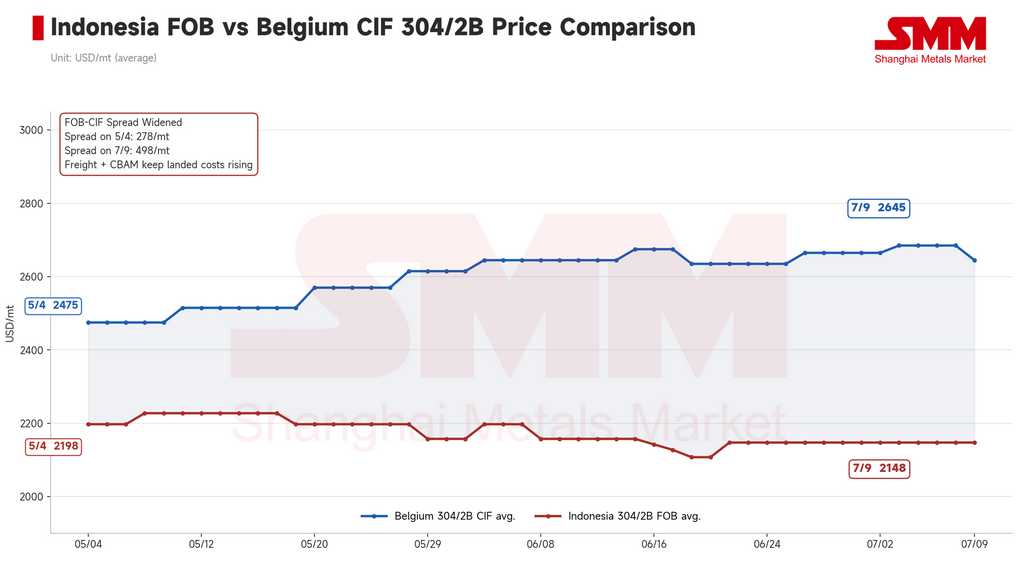

С 1 января 2026 г. Механизм корректировки углеродных границ ЕС (CBAM) вступил в фазу существенного соблюдения. Текущие оценки предполагают дополнительные расходы примерно в 80 евро/т для холоднокатаного 304, а маршруты производства с более высоким уровнем выбросов могут столкнуться с расходами по умолчанию выше 140 евро/т. По мере того как стоимость поставок азиатского материала с учетом выгрузки приближается к внутренним европейским ценам, традиционная импортная скидка структурно исчезает.

В то же время новые правила тарифных квот (TRQ) достигли политического соглашения 14 апреля и официально вступили в силу 1 июля. Согласно новой системе, общая импортная квота ЕС на сталь была сокращена примерно на 47%, а пошлина сверх квоты удвоена с 25% до 50%. Как только это стало известно, европейские трейдеры быстро приступили к предупредительному пополнению запасов, создав необычное встречное сезонное накопление запасов; некоторые заводы досрочно закрыли свои июньские книги заказов.

Европейские цены CIF на холоднокатаный 304 переместились в диапазон 2550–2740 евро/т, а некоторые заводы нацеливаются на уровень вплоть до 2900 евро/т к концу третьего квартала 2026 г. Однако потребление конечными пользователями оставалось слабым на протяжении всего периода. Этот рост отражает закупки трейдерами в преддверии повышения пошлин после 1 июля, а не реальное восстановление спроса — ужесточение политики просто сократило поток дешевого импорта, давая отечественным заводам больше возможностей удерживать цены высокими даже без укрепления базовых заказов.

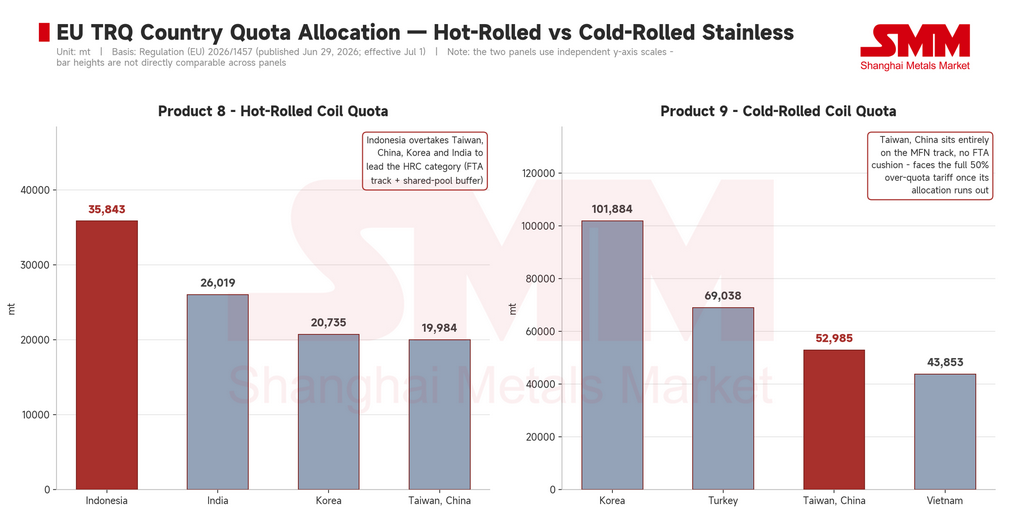

29 июня, незадолго до вступления новых правил в силу, Европейская комиссия опубликовала Регламент (ЕС) 2026/1457, окончательно распределивший страновые квоты.

По холоднокатаной нержавеющей стали (Продукт 9) Южная Корея возглавила список с 101 884 т, имея двойной путь РНБ-плюс-ЗСТ и доступ к общему буферному пулу. Тайвань занял третье место с 52 985 т, но его квота полностью находится в режиме РНБ, без буфера ЗСТ, и согласно Приложению II Раздел 3 ему запрещено использовать остаточные квоты. На практике, как только выделенная Тайваню квота исчерпается, его экспортеры сразу же сталкиваются с полной 50-процентной пошлиной сверх квоты. Одна и та же квота — очень разные условия: одна является возобновляемым пропуском, другая ближе к разовому билету.

Для горячекатаной нержавеющей стали (Продукт 8) самым большим сюрпризом стало то, что Индонезия возглавила список с 35 843 т — опередив Тайвань (19 984 т), Южную Корею (20 735 т) и Индию (26 019 т) — также с доступом к буферному пулу ЗСТ. Это опровергает более раннее предположение рынка о том, что Индонезия в основном поставляет слябы в третьи страны, такие как Вьетнам и Турция, для дальнейшей переработки; теперь она явно является крупным прямым источником импорта горячекатаной нержавеющей стали в ЕС сама по себе.

По длинномерному прокату и трубам Индия выделяется больше всех: она лидирует в каждой категории с квотами 92 557 т для прутков, 18 772 т для проволоки и 15 329 т для бесшовных труб.

Но реальным испытанием этих квот является требование декларации происхождения методом выплавки и разливки, обязательное с 1 октября. Квоты определяют, кто входит в дверь; правила выплавки и разливки задают более сложный вопрос — чей это на самом деле материал? Вьетнам (43 853 т) и Турция (69 038 т) имеют значительные квоты на холоднокатаный прокат, но значительная часть их экспортных цепочек зависит от индонезийских слябов или полуфабрикатов. С октября, смогут ли они предоставить полную, четкую документацию о происхождении, приемлемую для таможни ЕС, определит, являются ли эти квоты реальным доступом к рынку — или доступом с определенными условиями.

V. Соединенные Штаты: островной рынок, но никто на острове не чувствует цены

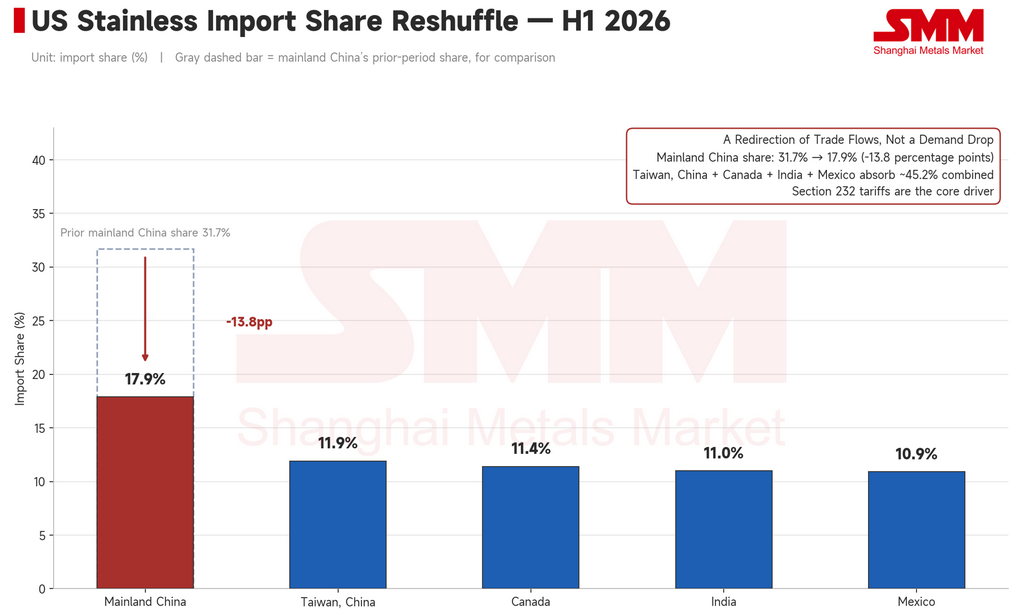

Первое полугодие США сводится к двум цифрам: импорт упал на 16,3%, внутреннее производство выросло на 7,7%.

Доля материкового Китая в импорте нержавеющей стали США снизилась с 31,7% до 17,9%, причем разница была покрыта Тайванем (11,9%), Канадой (11,4%), Индией (11,0%) и Мексикой (10,9%). Это не сокращение спроса — это перенаправление торговых потоков. Тарифы по разделу 232 закрыли доступ более дешевым источникам, и отечественные производители США заполнили пробел, укрепив ценовую власть внутренней цепочки поставок.

К 2030 году индекс цен на нержавеющую сталь в США, по прогнозам, вырастет примерно на 48% выше базового уровня 2023 года — самый большой и наиболее четко реализованный прирост из четырех основных рынков. В ЕС прогнозируется рост примерно на 19% за тот же период, при этом перенос затрат CBAM отстает на один-два года.

Ценовые премии США и ЕС отражают разные механизмы. Премия США — это тарифная стена, и ее переоценка в основном уже произошла. Премия ЕС — это углеродные затраты и квотные правила, действующие через систему более постепенно — медленнее, но с большей устойчивостью. Жить на защищенном тарифами острове дороже. Но стоимость ясна, и она стабильна.

Прогноз: три открытых вопроса на второе полугодие

Трое политических ворот синхронно ужесточились в первом полугодии 2026 г. Вопрос на второе полугодие — продолжат ли они закрываться.

Во-первых, останется ли открытым импортное окно Индии?

Освобождение Индии от Приказа о контроле качества (QCO) для импорта нержавеющей стали продлено до 31 марта 2027 г., так что в ближайшее время обязательный сертификационный барьер не появится. В то же время более мелкие отечественные производители Индии активно настаивают на том, чтобы правительство восстановило строгий контроль качества импорта для сдерживания дешевого импорта. Индия смягчила соответствующие правила в конце 2025 г., чтобы устранить нехватку определенных марок, и эффект проявился быстро: импорт в апреле 2026 г. достиг 101 252 т, что на 65% больше, чем годом ранее, а экспорт готовой стали из Китая в Индию примерно удвоился по сравнению с прошлым годом, достигнув почти двухлетнего максимума. Окно, вероятно, останется открытым в ближайшей перспективе, что может вызвать волну пополнения запасов в третьем квартале — но растущее внутреннее давление в пользу восстановления QCO означает, что это не гарантировано. Любой разворот, особенно в сочетании с новыми антидемпинговыми мерами, станет самым большим риском снижения для зарубежной нержавеющей стали во втором полугодии и реальным испытанием того, смогут ли затратные повышения первого полугодия быть фактически переложены вниз по цепочке.

Во-вторых, насколько быстро будут исчерпаны квоты ЕС в третьем квартале?

Период с 1 июля по 30 сентября — это первое полное окно наблюдения в рамках нового режима TRQ ЕС. То, как быстро будут использованы три ключевые квоты — корейская холоднокатаная, индонезийская горячекатаная и тайваньская холоднокатаная сталь, — напрямую определит направление европейских цен. Быстрое исчерпание, вероятно, подтолкнет покупателей к досрочному обеспечению поставок на четвертый квартал, повышая как импортные премии, так и внутренние цены. Медленное исчерпание будет означать, что затраты CBAM, бремя соблюдения и слабый спрос уже подавляют импорт, и тогда любой дальнейший рост цен будет отражать затратную поддержку, а не реальное притяжение спроса. 30 сентября — первая реальная контрольная точка того, насколько это ужесточение политики преобразуется в фактическое ценовое давление.

В-третьих, насколько строго Индонезия будет обеспечивать соблюдение экспортного контроля?

Переходный период для экспортного контроля ферросплавов Индонезии формально начался 1 июня, но до сих пор нет четкого официального решения о том, будут ли освобождены действующие долгосрочные контракты. Одна эта неопределенность уже повышает затраты на соблюдение и задерживает решения о закупках. Плавное внедрение может привести к тому, что индонезийские экспортные цены поднимутся обратно выше 2 200 долл. США/т после предыдущего снижения; неясные правила или трудности в исполнении могут вызвать коррекцию бычьих политических ожиданий, накопившихся за первое полугодие.

Заключение

Три рынка, три различных механизма, одно общее направление: Индонезия закрывает дверь для предложения, ЕС закрывает дверь для импорта, а США закрыли свою дверь три года назад. Цены растут сквозь щели этих дверей — не потому, что пришел спрос, а потому, что пути на эти рынки продолжают сужаться. Вступая во второе полугодие 2026 г., реальный вопрос не в том, усилится ли спрос внезапно. А в том, будут ли эти трое ворот закрываться дальше. Если да, то на зарубежных рынках нержавеющей стали торгуется уже не только спрос и предложение — торгуется само право доступа.

Покупатели из Юго-Восточной Азии придерживались покупок с колес, причем самые слабые продажи часто приходились на недели с самыми высокими котировками. Полугодовой рост Тайваня совпал с падением экспорта в апреле на 10,4% по сравнению с предыдущим месяцем, в то время как импорт оставался высоким. В Европе пополнение запасов было сосредоточено среди трейдеров, готовящихся к новым правилам, а не отражало восстановление реального потребительского спроса. Цены пошли вверх. Спрос не последовал. Этот разрыв — определяющая история зарубежных рынков нержавеющей стали в первом полугодии 2026 года.

![[Экстренные новости SMM по нержавеющей стали] Стальная политика ЕС: крупный бизнес под защитой, МСП игнорируются, обновление квот по-прежнему задерживается](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)

![[SMM Stainless Steel Flash] Outokumpu заказывает модернизацию двухковшовой печи для завода по производству нержавеющей стали в Алабаме](https://imgqn.smm.cn/usercenter/PFIti20251217171734.jpg)

![[SMM Stainless Steel Flash] Экспортные цены на нержавеющую сталь из китайского Тайваня выросли в июне, несмотря на снижение объемов](https://imgqn.smm.cn/usercenter/CWsEw20251217171732.jpeg)