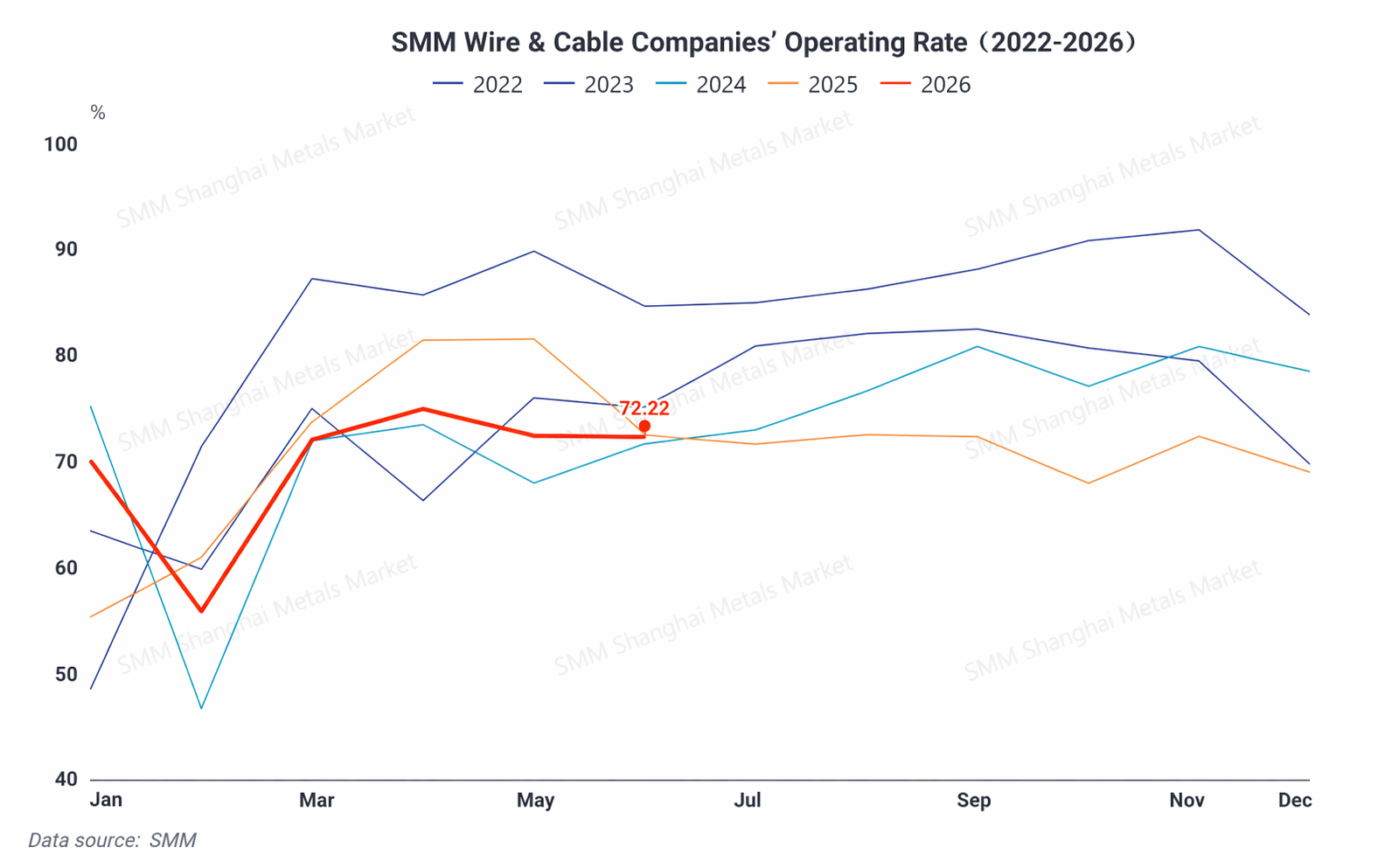

В первом полугодии 2026 года загрузка мощностей в китайской кабельно-проводниковой промышленности в целом демонстрировала тенденцию «стремительного восстановления после праздников, достижения пика в высокий сезон и последующего постепенного снижения». В начале года под давлением Китайского Нового года и высоких цен на медь загрузка отрасли достигла дна на уровне 27,72%. Затем она быстро восстановилась благодаря концентрированным поставкам для электросетей и поэтапному снижению цен на медь. Позднее, после отскока цен на медь и под влиянием традиционного межсезонья, уровень загрузки постепенно снизился.

I. Обзор и итоги первого полугодия: колебания цен на медь доминируют, сетевой сектор в центре внимания

Резкие колебания цен на медь стали ключевым фактором, определявшим темпы загрузки отрасли в первом полугодии. В первом квартале старт инвестиций в электросети в рамках «15-й пятилетки» сформировал базовый спрос. Поэтапное снижение цен на медь дополнительно стимулировало конечных потребителей концентрироваться на пополнении запасов на низких уровнях. После отскока цен на медь во втором квартале готовность потребителей к закупкам подавлялась. Однако структурный рост объёмов спроса в таких новых областях, как новая энергетика и ИИ, обеспечил определённую поддержку загрузке на нижнем уровне.

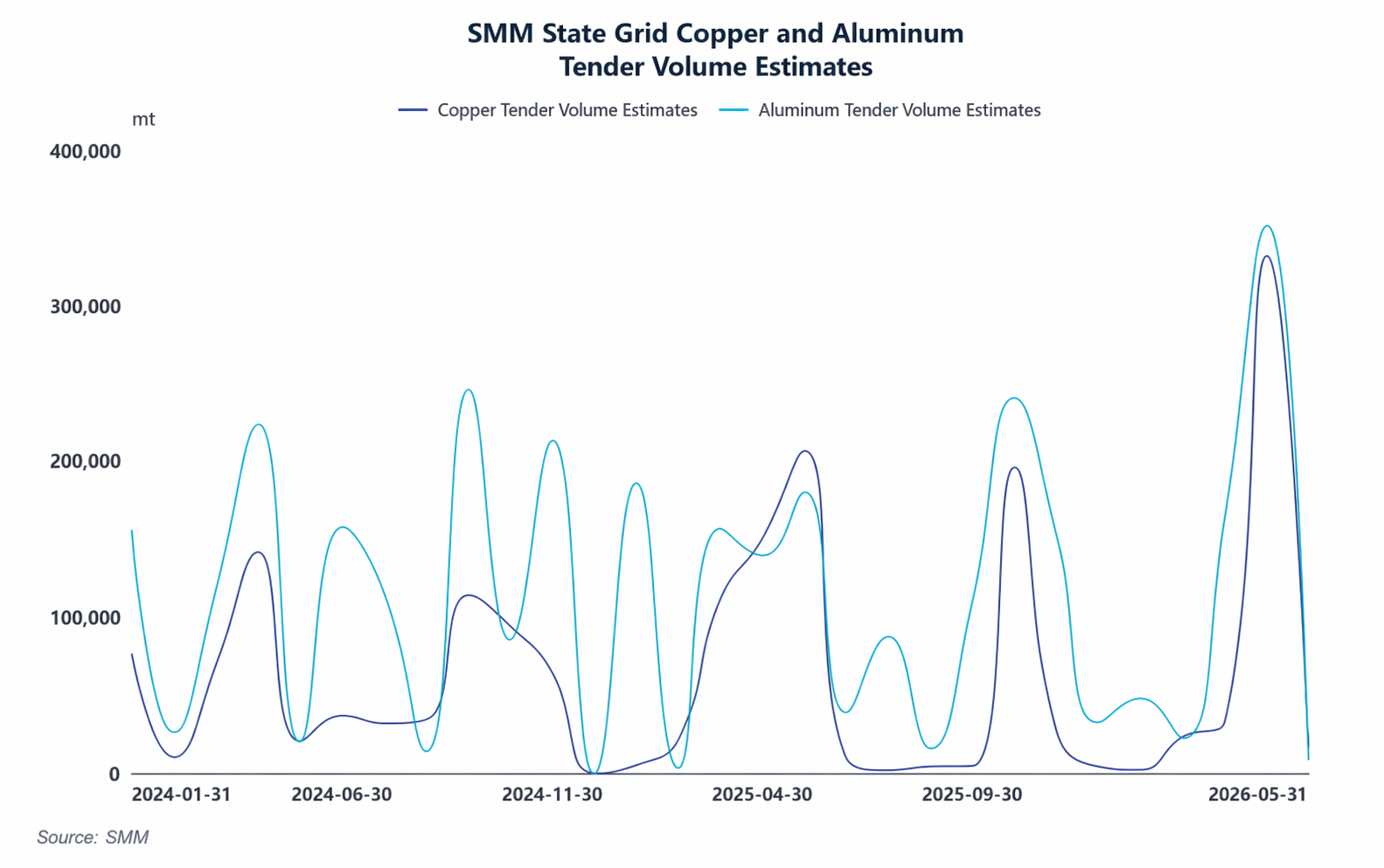

С точки зрения различных областей конечного потребления, доля кабелей, используемых в традиционной сетевой инфраструктуре, снизилась, тогда как доля для нужд новой энергетики значительно выросла. Офшорная ветроэнергетика, накопители энергии, электромобили и центры обработки данных стали основными новыми драйверами роста. Тем не менее, электросеть остаётся основным столпом спроса. В первом квартале Государственная электросетевая корпорация Китая завершила инвестиции в основные фонды на сумму свыше 129 млрд юаней, что на 37% больше, чем годом ранее, напрямую стимулируя концентрированный выброс спроса на провода и кабели. Примечательно, что спрос на кабели для ИИ-центров обработки данных вступил в период взрывного роста. По прогнозам SMM, темпы роста потребления меди для ИИ-центров обработки данных по итогам года достигнут 54,94%. Устойчиво растёт спрос на высокоскоростные медные кабели и силовые кабели, а загрузка и производственные планы соответствующих отечественных предприятий остаются на высоком уровне. В то же время в традиционных секторах данные о новых закладках и завершениях строительства в сфере недвижимости оставались вялыми. Спрос на кабели для отделки жилья и гражданского строительства также ослаб, в целом компенсируя дивиденды роста от новых направлений.

Что касается издержек, прибыльность отрасли испытывала заметное давление. С одной стороны, зарубежный геополитический конфликт в марте привел к росту цен на вспомогательные материалы для кабельного производства. В сочетании с высокими промышленными затратами на электроэнергию общие производственные издержки предприятий пассивно выросли. С другой стороны, во время стремительного роста цен на медь в мае затраты на закупку сырья уже резко возросли, однако расчеты по некоторым заказам все еще основывались на более низких среднемесячных ценах предыдущего периода, что привело к дальнейшему сжатию маржи. В сочетании с жесткой конкуренцией в сегменте стандартного кабеля предприятия практически лишены возможности корректировать цены или устанавливать премии, что в итоге привело к сжатию прибыли малых и средних производителей проводов и кабелей в первом полугодии и концентрации отраслевой прибыли в сырьевом секторе.

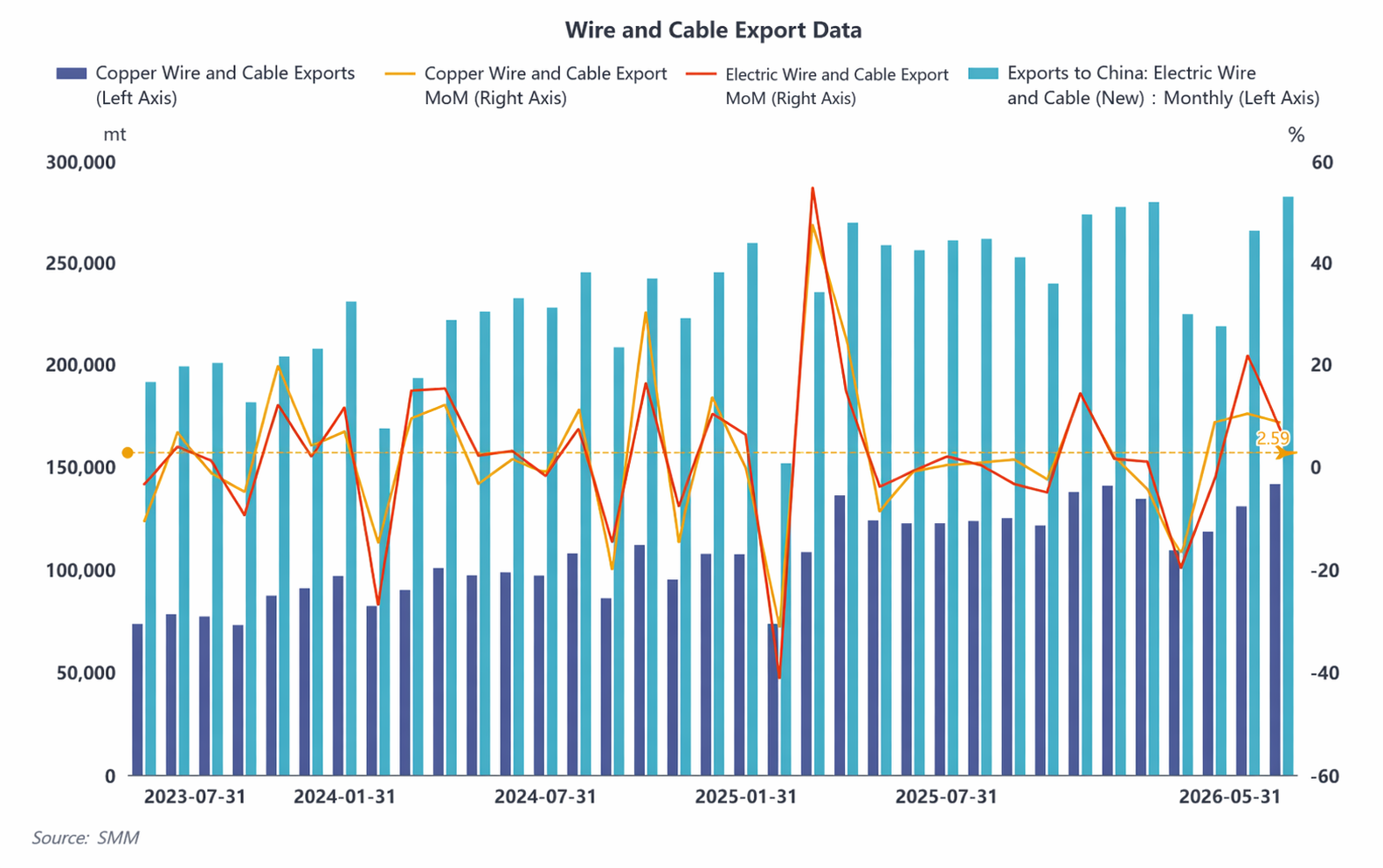

II. Экспорт сохраняет высокий уровень активности, импорт служит лишь дополнением в премиум-сегменте

В части импорта и экспорта, экспорт продолжил демонстрировать высокий рост. С января по май совокупный экспорт проводов и кабелей достиг 1,2692 млн т, увеличившись на 8,12% г/г. В том числе экспорт медных проводов и кабелей составил 633 700 т, что на 15,6% выше в годовом выражении; тремя основными направлениями стали Австралия, Филиппины и Таиланд.Основной движущей силой экспортного бума является устойчивый импортный спрос, сформированный расширением инфраструктуры и энергетическим переходом в Юго-Восточной Азии, на Ближнем Востоке и в Африке. Модернизация электросетей и строительство поддерживающей инфраструктуры для вычислительных мощностей ИИ в Европе и США продолжают генерировать рост, стимулируя стремление отечественных предприятий к выходу на зарубежные рынки. Масштаб импорта относительно невелик. С января по май совокупный импорт проводов и кабелей составил 53 400 т, главным образом в качестве дополнения продукции премиум-класса.

III. Прогноз на второе полугодие: структура спроса расходится, новые направления сохраняют высокие темпы роста

В перспективе второго полугодия колебания цен на медь остаются ключевым переменным фактором на протяжении всего второго полугодия. Если цены на медь продолжат колебаться на высоких уровнях, это будет по-прежнему сдерживать готовность конечных потребителей создавать запасы, ограничивая потенциал восстановления спроса в пиковый сезон. В период традиционного внесезонного спада потребления обычные конечные заказы от строительного и гражданского секторов остаются слабыми. Загрузка производственных мощностей в отрасли останется на низком уровне, а конечные потребители будут придерживаться осторожной стратегии фиксации цен на медь под заказы и закупок «точно в срок». Восстановление заказов будет относительно затруднительным. С наступлением пикового сезона потребления во втором полугодии завершение первого года «15-й пятилетки» подстегнет концентрированный рывок в проектах электросетей. Тендеры на сверхвысокое напряжение и распределительные сети ускоряются, а ожидания поставок в IV квартале высоки, что становится основной опорой спроса во втором полугодии. Высокая активность в новых сегментах сохраняется. Спрос на медные кабели для центров обработки данных ИИ продолжает расти в объемах. Темпы роста кабелей для морской ветроэнергетики и систем накопления энергии весьма уверенны. Неуклонно растущий уровень проникновения электромобилей стимулирует рост спроса на кабели для жгутов проводов и зарядных станций. Традиционный строительный и жилищный сектор вряд ли улучшится и продолжит сдерживать общие показатели спроса. В экспортном направлении импульс, наблюдавшийся в первом полугодии, как ожидается, сохранится и во втором. Жесткий спрос со стороны модернизации и обновления сетей в Европе и США, а также строительства для обеспечения вычислительных мощностей ИИ продолжает высвобождаться. В Юго-Восточной Азии, на Ближнем Востоке и в Африке расширение инфраструктуры и энергопереход идут быстрыми темпами, и зависимость от импорта китайских кабелей остается высокой. В сочетании с постоянным углублением стратегии глобализации отечественных предприятий и все более зрелыми зарубежными каналами экспортная активность во втором полугодии останется на высоком уровне, и годовой объем экспорта кабелей, как ожидается, достигнет нового рекорда.

![Коэффициент загрузки мощностей по медному катодному стержню на этой неделе немного вырос; на следующей неделе ожидается снижение из-за слабой обеспеченности заказами [Еженедельный обзор SMM по медному катодному стержню]](https://imgqn.smm.cn/usercenter/CaLPF20251217171713.jpg)