I. Ценовые тенденции: снижение в 1-м полугодии, ускоренное достижение дна в июне

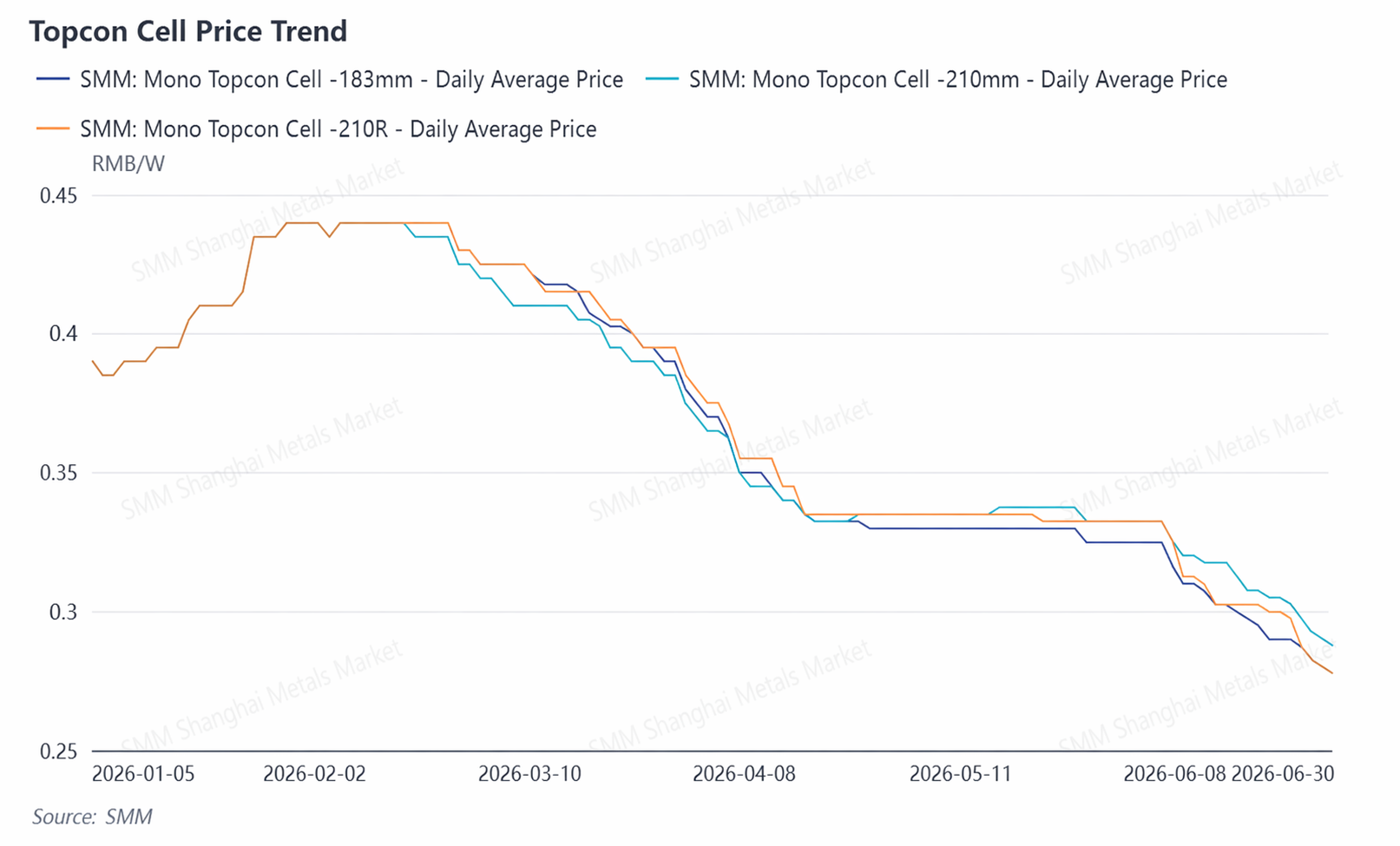

В первом полугодии цены на солнечные элементы прошли три фазы: «консолидация на высоких уровнях, быстрый откат и ускоренное глубокое падение». Ценовые тренды трёх основных спецификаций солнечных элементов TOPCon были сильно синхронизированы, с общим падением примерно на 35–39%.

С января 2026 года по февраль 2026 года: Консолидация на высоких уровнях.В начале года резкий рост цен на серебро привёл к увеличению стоимости серебряной пасты. Цена солнечного элемента TOPCon 183N продолжала расти с 0,39 юаня/Вт в начале января до 0,44 юаня/Вт к концу месяца, при этом ведущие производители лидировали в росте, а центр цен смещался вверх. В период китайского Нового года из-за слабого спроса цены оставались в застое на высоких уровнях, сохраняясь в диапазоне 0,435–0,44 юаня/Вт в феврале.

С марта 2026 года по апрель 2026 года: Быстрый откат.После праздников резкое падение цен на серебро и пластины ослабило поддержку со стороны затрат, и солнечные элементы перешли к быстрому снижению. В начале марта цена солнечного элемента Topcon 210N продолжала скользить с 0,425 юаня/Вт до примерно 0,3325 юаня/Вт к середине апреля, суммарное падение около 22%. После официальной отмены возврата экспортного налога 1 апреля экспортные заказы резко упали, сегмент солнечных элементов вошёл в фазу накопления запасов, и медвежьи настроения на рынке усилились.

С мая 2026 года по июнь 2026 года: Ускоренное глубокое снижение. В мае основные цены ненадолго стабилизировались около 0,33 юаня/Вт, но после выставки SNEC в июне котировки и центр цен заметно снизились. По состоянию на 8 июля средняя цена TOPCon 183N составляла 0,2675 юаня/Вт, 210N — 0,2775 юаня/Вт, а 210R — 0,2675 юаня/Вт.

II. Производство и коэффициент загрузки: активное сокращение в 1-м полугодии, стабилизация и рост графика производства в июне

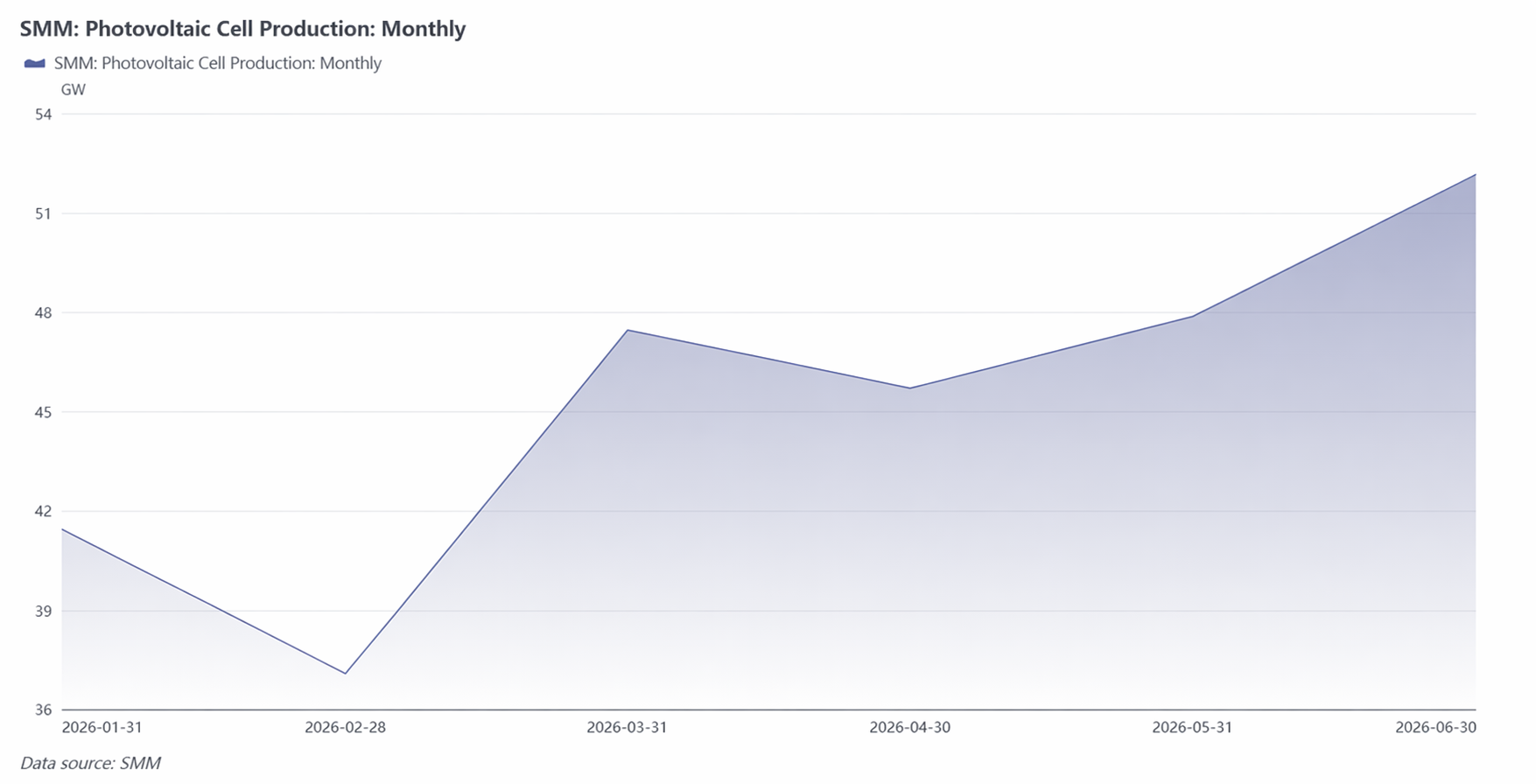

Общее производство солнечных элементов в первом полугодии упало почти на 20% по сравнению с прошлым годом, поскольку отрасль активно сокращала производство после бума мощностей 2024–2025 годов. Тенденция показала модель «сначала падение, затем рост», но восстановление не было вызвано восстановлением спроса. Ключевые поворотные моменты произошли в марте и апреле. Производство резко выросло по сравнению с предыдущим месяцем в марте, в основном благодаря срочной необходимости выполнить поставки до отмены возврата экспортного налога 1 апреля, а не реальному внутреннему спросу. После официальной отмены возвратов экспорт резко упал в апреле-мае, а запасы быстро накопились, что вынудило предприятия активно сокращать производственные планы. Хотя в июне производство восстановилось до максимального уровня за первое полугодие, рост выпуска модулей заметно отставал от роста солнечных элементов, и прирост производства в большей степени переходил в запасы.

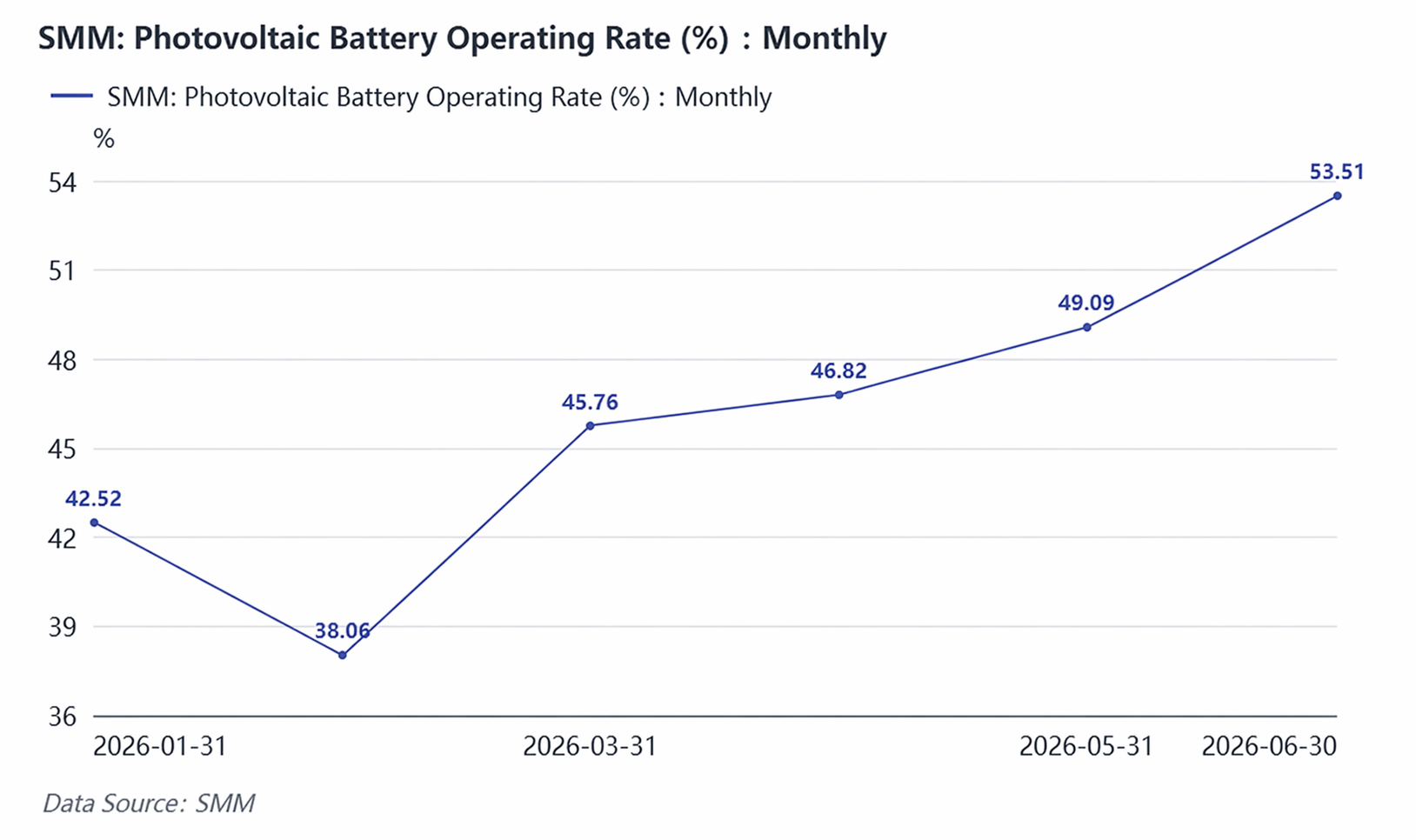

Данные по загрузке мощностей дополнительно подтвердили структурный избыток. В первом полугодии загрузка восстановилась с февральского минимума в 38,06% до 53,51% в июне и, как ожидается, вырастет до 58,35% в июле. Хотя показатель улучшался от месяца к месяцу, он всё ещё значительно отставал от уровня 60–70% в аналогичном периоде 2025 года. Даже при восстановлении производственных планов около 50–60% мощностей оставались неиспользуемыми или работали с низкой нагрузкой. С точки зрения структуры, линии по выпуску высокоэффективных TOPCon имели относительно высокую загрузку, в то время как линии PERC и более старые линии имели крайне низкую загрузку или уже остановили производство, и отраслевой ландшафт «двух крайностей» по мощностям становится всё более укоренившимся.

Сигналы сокращения со стороны мощностей также были отчётливыми. 29 апреля было коллективно объявлено о прекращении проектов по пластинам и элементам общей мощностью 29 ГВт, в том числе 5 ГВт проектов по солнечным элементам, с изначально запланированными инвестициями почти в 4,9 миллиарда юаней. Это означало изменение позиции капитала в отношении расширения мощностей в фотоэлектрической отрасли от агрессивного расширения к осторожному сокращению. Новые вводы мощностей были сосредоточены на высокоэффективных направлениях, таких как модернизация TOPCon, BC и HJT, в то время как мощности PERC ускоряли свой уход с рынка. Поскольку во втором полугодии постепенно внедряются обязательные стандарты производительности и эффективности, ожидается дальнейшее ускорение темпов выбытия низкоэффективных мощностей.

III. Экспорт: Предотменный ажиотаж поднял экспорт до пика, структура экспорта ускорила диверсификацию

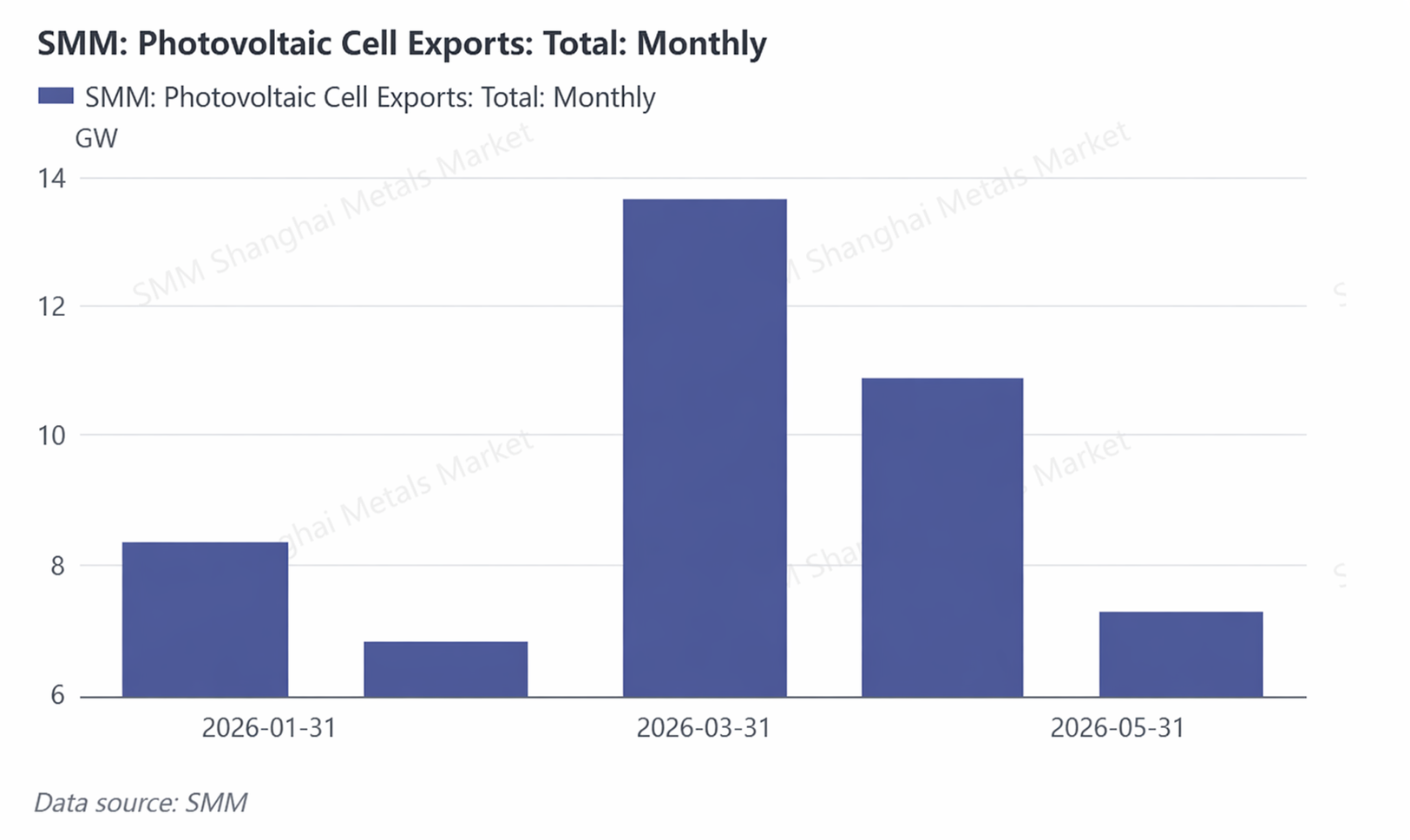

Отмена возвратов экспортного НДС стала политической переменной, оказавшей наибольшее влияние на динамику экспорта солнечных элементов в первом полугодии. Согласно объявлению Министерства финансов, возврат НДС при экспорте фотоэлектрической продукции был отменён с 1 апреля 2026 года. В результате в марте наблюдался пик концентрированных ажиотажных отгрузок, и, по данным SMM, месячный экспорт взлетел до 13,73 ГВт, что значительно выше среднемесячного уровня 2025 года. После официальной отмены возвратов в апреле экспорт быстро сократился до 10,81 ГВт, что на 21,3% меньше в месячном исчислении; в мае он упал ещё до 7,34 ГВт, снизившись на 32,1% по сравнению с предыдущим месяцем. Совокупный экспорт с января по май составил около 47,13 ГВт, что примерно на 32% больше 35,71 ГВт за аналогичный период 2025 года; это указывает на сохранение высокого темпа роста зарубежного спроса на фотоэлектрические установки. Отмена возврата налога не подорвала фундаментальную роль Китая как глобальной базы поставок солнечных элементов.

Между тем структура направлений экспорта претерпевает глубокие изменения. По данным исследования SMM, доли европейского и американского рынков продолжали снижаться, а доля развивающихся рынков, таких как Индонезия, Филиппины и страны Африки, значительно выросла; доля Индонезии подскочила с 1% до 22%. Доля Индии в экспорте продолжала сокращаться, опустившись ниже 50%, главным образом из-за того, что 1 июня была официально введена в действие индийская политика ALMM с совокупным зарегистрированным объемом 29,9 ГВт, что создало явный барьер для экспорта китайских солнечных элементов. Стратегия глобализации предприятий с китайским капиталом смещается от единственного «трамплина» в Юго-Восточной Азии к «сетевой локализации» производственной системы на Ближнем Востоке, в Северной Америке и Африке.

IV. Прогноз на второе полугодие 2026 года — Ключевые области внимания: цены, экспорт и политика

Что касается цен, ожидается, что во втором полугодии цены на солнечные элементы Topcon будут демонстрировать общую тенденцию к росту, а их динамика пройдет три фазы: «давление на высоких уровнях — поэтапный откат — стабилизация и восстановление». После того как в июле давление роста запасов достигнет поэтапного пика, с августа пиковый сезон экспорта модулей вместе с восстановлением экспортных заказов приведет к поэтапному ужесточению спроса и предложения, что может способствовать стабилизации и восстановлению цен; однако потенциал роста будет ограничен силой восстановления спроса.

В части предложения обязательные стандарты производительности и эффективности ускорят вывод мощностей. Министерство промышленности и информационных технологий последовательно опубликовало обязательные национальные стандарты, такие как «Требования безопасности фотоэлектрических модулей», и дополнительно повысило пороговые значения эффективности модулей, установив минимальные требования эффективности 23,4% для TOPCon/HJT и 23,7% для BC; оценки показывают соответствующий масштаб вывода мощностей в диапазоне 153–328 ГВт. Повышение стандартов модулей передается вверх по цепочке в сегмент солнечных элементов, и предприятия, первыми внедрившие высокоэффективные технологии, получат структурные преимущества в процессе вывода мощностей.

В сфере экспорта отмена возврата вынуждает отрасль переходить от «выхода продукции на глобальный рынок» к «глобализации брендов» и «глобализации производственных мощностей». После отмены возврата налогов годовой рост стоимости экспорта аккумуляторных элементов в апреле все еще достиг 133,2%, что свидетельствует об ограниченном краткосрочном влиянии; однако, когда во втором полугодии эффект опережающих поставок ослабнет, ключевым станет то, смогут ли предприятия смягчить последствия отмены за счет размещения мощностей за пределами Китая. Зарубежные мощности китайских предприятий ускоренно расширяются из Юго-Восточной Азии на Ближний Восток, в Северную Америку и Африку.

![Уровень загрузки мощностей по экструзии алюминия для солнечной энергетики остаётся стабильным; конфликт на Ближнем Востоке и сокращение запасов алюминиевых слитков совместно поддерживают цены на алюминий [Анализ SMM]](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![Анализ и прогноз рынка PV-стекла на первое полугодие 2026 г. — Переизбыток предложения сдерживает цены, темпы холодного ремонта и выхода с рынка определяют потенциал восстановления [Анализ SMM]](https://imgqn.smm.cn/usercenter/ZqmSz20251217171738.jpg)

![[SMM PV Экспресс] Объявление о торгах по механизму цены на электроэнергию в Синьцзяне на 2027 год: PV 0,259 юаня/кВт⋅ч](https://imgqn.smm.cn/usercenter/EcOMz20251217171741.jpg)