В первом полугодии 2026 г. отрасль рафинированного цинка находилась под давлением множества факторов. Поставки руды оставались ограниченными: тарифы на переработку (TC) как отечественного, так и импортного цинкового концентрата упали до рекордных минимумов с начала регистрации данных в 2013 г., что напрямую сжимало прибыль плавильных заводов, а некоторые предприятия уже несли убытки. Как будет развиваться рынок рафинированного цинка во втором полугодии?

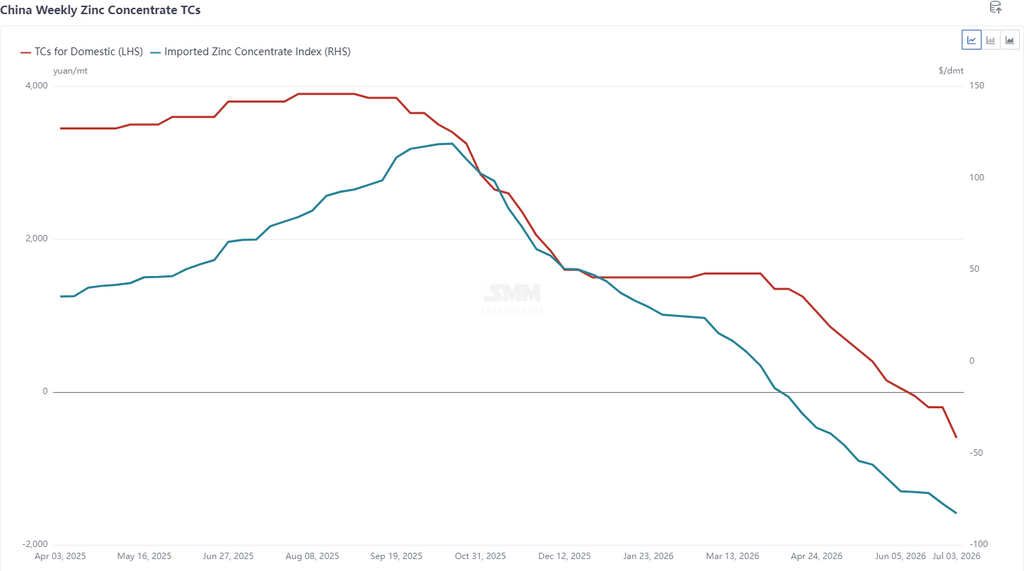

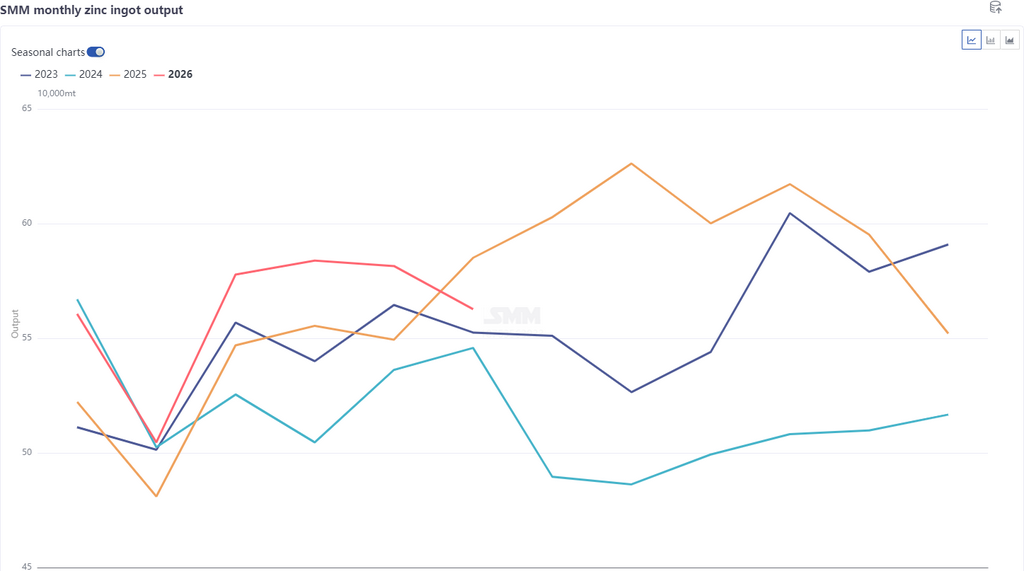

Оглядываясь на первое полугодие, тарифы на переработку отечественного цинкового концентрата снизились до -600 юаней/т в пересчете на содержание металла, а импортные TC упали до исторического минимума -82,83 долл./сух. т. Нехватка сырья ограничивала производственные возможности плавильщиков. По июнь включительно совокупный объем производства рафинированного цинка, по данным SMM, превысил 3,37 млн т, увеличившись на 130 тыс. т по сравнению с аналогичным периодом прошлого года, но не оправдав ожиданий.

Во втором полугодии, с точки зрения прибыли, хотя высокие цены на серную кислоту и малые металлы оказывают поддержку, TC достигли новых минимумов. В настоящее время некоторые плавильные заводы после комплексной утилизации работают с убытком. По расчетам SMM, заводы, использующие отечественную руду, после вычета всех затрат несут общий убыток в размере около 300 юаней/т. Для заводов, работающих на смеси из 40% импортной и 60% отечественной руды, общий убыток после вычета полных затрат составляет примерно 1 000 юаней/т. Однако при расчете на основе денежных затрат убыточность сужается. Заводы с высокой степенью комплексной утилизации по-прежнему сохраняют небольшую прибыль. Более того, согласно оценкам модели «затраты-прибыль» SMM, центр прибыли в плавке сильно зависит от побочных продуктов — доля выручки от серной кислоты и малых металлов превысила 81%, делая доход от TC почти номинальным. Если TC перестанут снижаться, а цены на серную кислоту останутся высокими в будущем, вероятность дальнейшего увеличения убытков от плавки невелика; с точки зрения прибыли, снижение производства после интенсивных ремонтных работ во втором полугодии маловероятно, а рост по итогам года ожидается почти на 100 тыс. т.

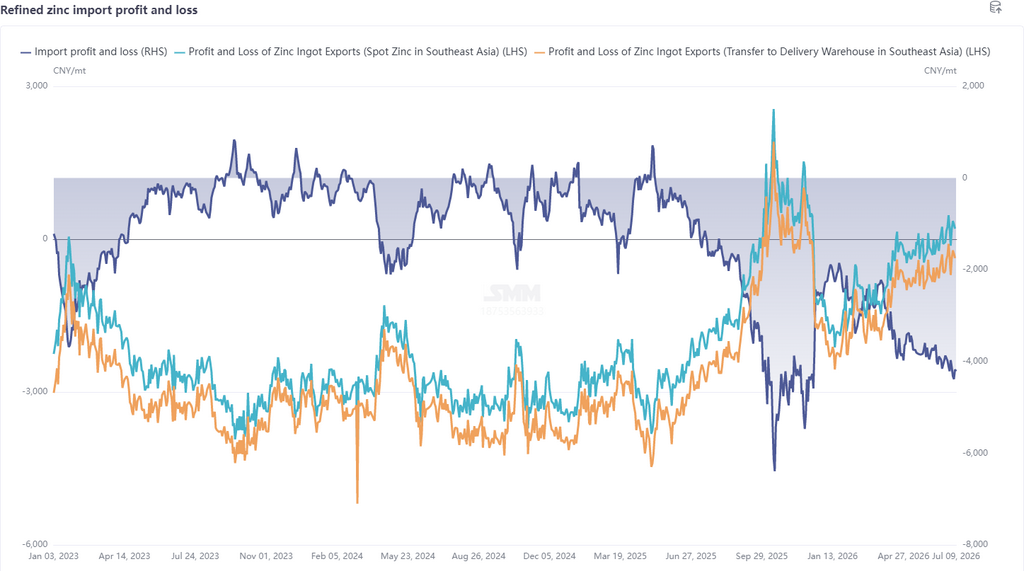

Кроме того, с ценовой точки зрения разрыв между китайским и зарубежным рынками значителен: запасы демонстрируют расхождение — общественные запасы в Китае превысили 260 тыс. т, достигнув трехлетнего максимума, в то время как запасы на LME составляют лишь около 100 тыс. т, оставаясь на относительно низком уровне. В совокупности с перебоями в производстве за рубежом это приводит к тому, что зарубежный рынок опережает внутренний, удерживая соотношение цен SHFE/LME на низком уровне. Окно спотового экспорта цинковых слитков в Юго-Восточную Азию уже открылось, а окно для отгрузки на склады поставки, как ожидается, получит дополнительные шансы открыться в III квартале. Во втором полугодии ключевые фокусы включают периодические производственные ограничения из-за сконцентрированных плановых ремонтов заводов, маржинальную поддержку прибыли за счёт устойчивости цен на серную кислоту и то, сможет ли экспортное окно оставаться открытым для корректировки дисбаланса спроса и предложения между внутренним и внешним рынками. Рекомендации по арбитражу: сосредоточьтесь на внутренних календарных спредах и рассмотрите межрыночный обратный арбитраж, когда откроется экспортное окно.