Пресс-релиз, 9 июля 2026 г.

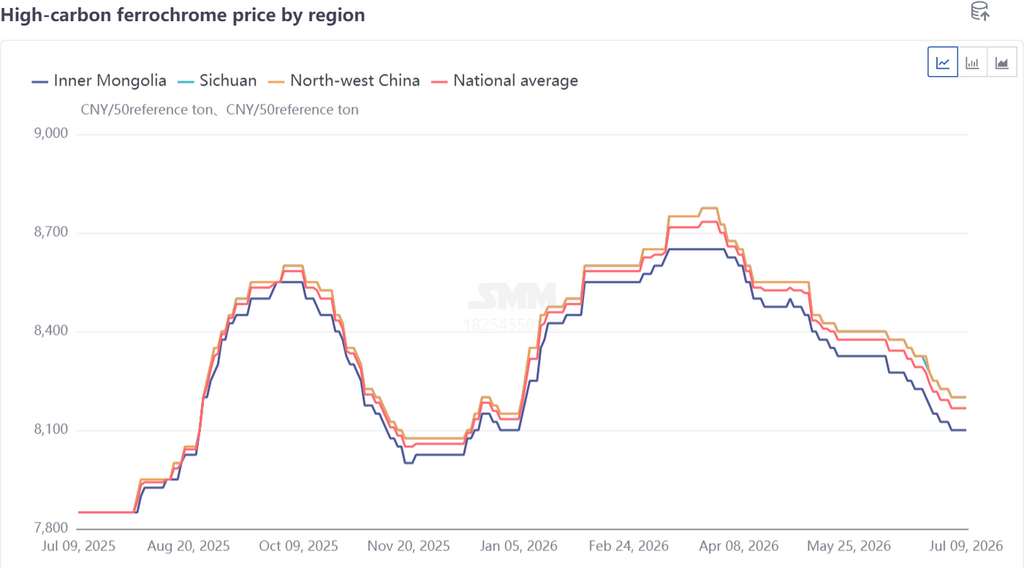

Цены на высокоуглеродистый феррохром в Китае в первом полугодии 2026 г. демонстрировали выраженную фазовую волатильность. После скачка до максимума 8 650 юаней за 50-базовую тонну в I квартале, во II квартале цены постепенно снизились до 8 100 юаней за 50-базовую тонну, что было обусловлено преимущественно дисбалансом спроса и предложения.

Обзор цен: рост на начальном этапе с последующим устойчивым снижением

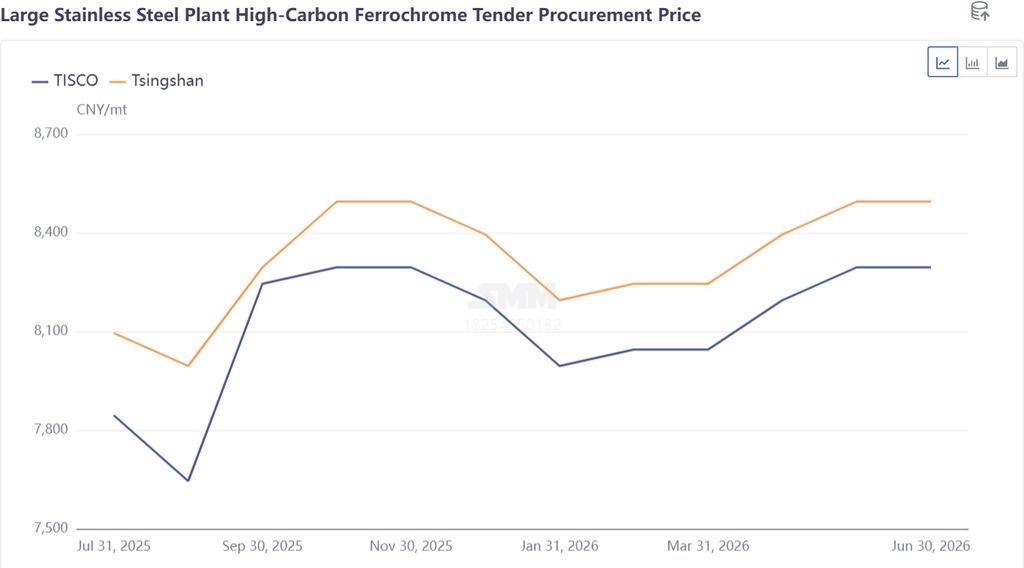

Резкий рост цен на феррохром в I квартале был в значительной степени обусловлен спросом со стороны производителей нержавеющей стали. В начале года появилась информация об ужесточении квот на никелевую руду в Индонезии, что одновременно подтолкнуло вверх фьючерсные и спотовые цены на нержавеющую сталь. Металлургические заводы сохраняли высокую загрузку, а активный закупочный спрос на феррохром возник на фоне пополнения запасов перед Праздником Весны и оптимистичных ожиданий пика потребления, что способствовало росту цен. Тендерные цены ведущих сталелитейных предприятий выросли до 8 495 юаней за 50-базовую тонну.

В части затрат позитивные рыночные настроения и рост ставок морского фрахта на фоне конфликтов на Ближнем Востоке способствовали дальнейшему росту цен на импортную хромовую руду, которые в конце марта достигли 318 долл. США за тонну. Внутренние цены на хромовую руду выросли до 60,5 юаня за единицу металла, что привело к росту производственных затрат на феррохром и сформировало сильную поддержку цен на низком уровне.

Во II квартале цены на феррохром постепенно снижались с высоких уровней на фоне слабого баланса спроса и предложения. Южные заводы наращивали выпуск с наступлением влажного сезона, что привело к неоднократному обновлению исторических максимумов производства феррохрома и создало избыток предложения. Выпуск нержавеющей стали оставался высоким, однако темпы его роста были меньше, чем у предложения феррохрома. При стабильных ценах на альтернативное сырьё, включая ферроникель и лом нержавеющей стали, сталелитейные заводы стремились сдерживать цены на феррохром для сохранения маржи, в результате чего основные тендерные цены снизились до 8 295 юаней за 50-базовую тонну.

Кроме того, сталелитейные заводы в основном завершили накопление сырья в предыдущем квартале, и закупочный спрос ослаб в межсезонье. Низкая активность запросов и сделок оказывала постоянное давление на цены феррохрома, вызывая их устойчивую коррекцию.

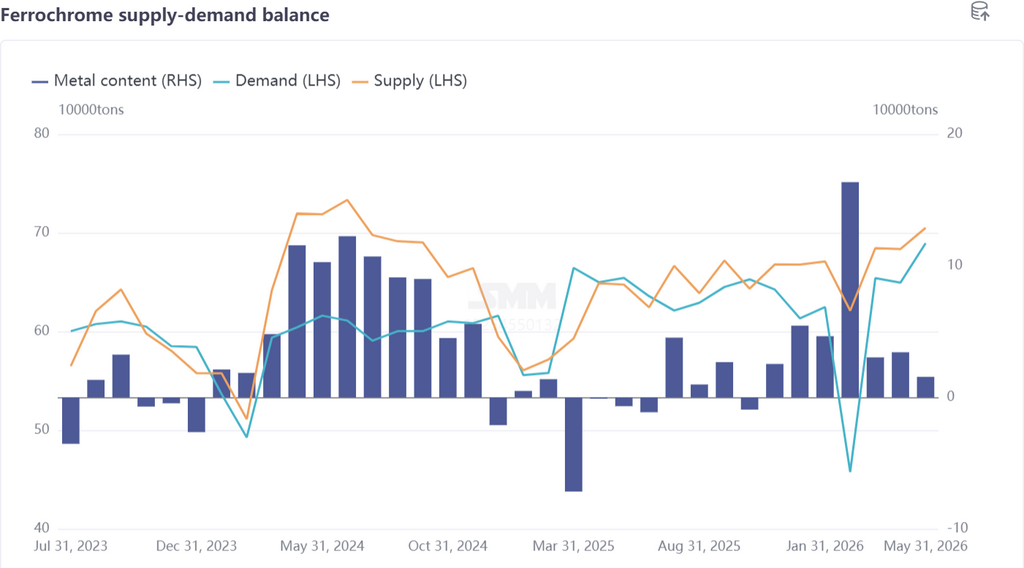

Структура предложения: доминирует внутреннее производство с растущей долей; объёмы импорта остаются низкими и оказывают ограниченное влияние на рынок

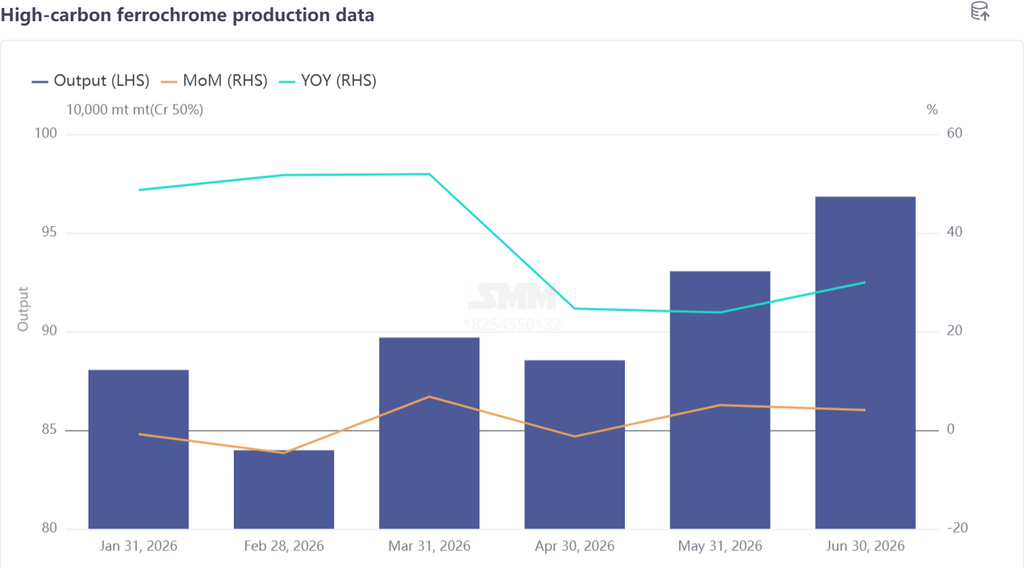

Общий объём производства высокоуглеродистого феррохрома в Китае в первом полугодии 2026 г. составил 5,4014 млн тонн, в среднем 900 200 тонн в месяц, что на 36,79% больше среднемесячного показателя в 658 100 тонн за первое полугодие 2025 г., при этом заметный рост производства наблюдался во II квартале.

Устойчивая приемлемая рентабельность в течение большей части 2025 г., а также рост цен на феррохром в I квартале, повысили производственный энтузиазм плавильщиков. Северный регион Внутренняя Монголия, ведущий производитель в стране, сохранял работу, близкую к обычной, даже в зимний период с января по март, одновременно с вводом новых мощностей.

С наступлением II квартала влажный сезон принёс снижение тарифов на электроэнергию на 36% в южных регионах, особенно в Сычуани, что дало заметные преимущества низких затрат. Плавильные предприятия одно за другим возобновляли и наращивали работу, в результате чего в июне национальный объём производства феррохрома достиг исторического максимума в 968 300 тонн.

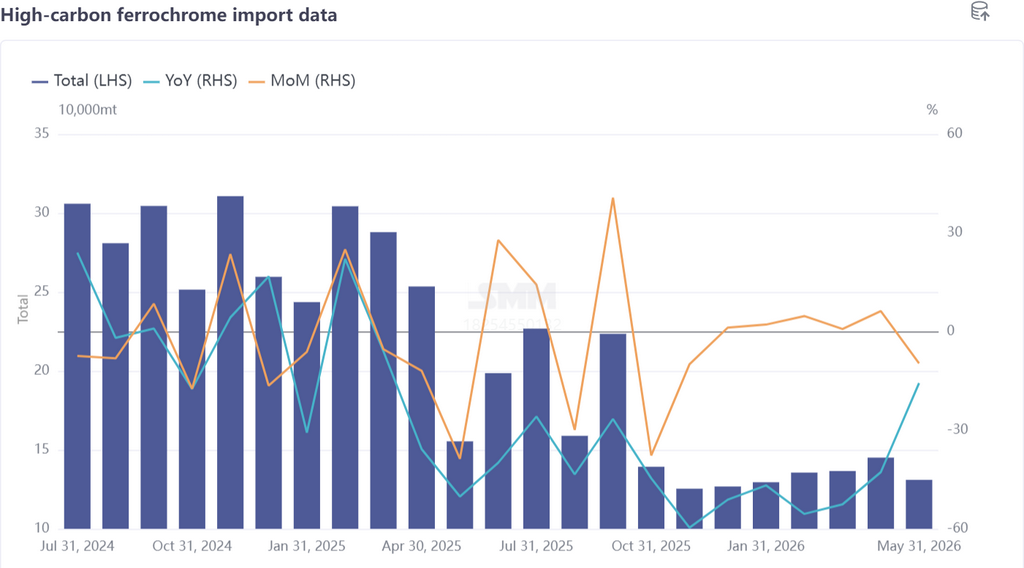

Что касается импортного феррохрома: с мая 2025 г. более 85% мощностей по производству феррохрома в ЮАР были остановлены, в результате чего среднемесячный импорт феррохрома в Китай сократился на 43,62% — с 240 500 тонн до 135 600 тонн. По данным SMM, в январе–мае 2026 г. общий импорт феррохрома в Китай составил 677 900 тонн, что соответствует сократившейся до 11,14% доле в общем предложении феррохрома в стране. Ожидается, что во втором полугодии 2026 г. импорт останется на низком уровне.

Хотя в мае правительство ЮАР одобрило льготный тариф на электроэнергию в размере 0,62 ранда за кВт·ч для выплавки феррохрома, основные производители Glencore и Samancor всё ещё находятся на стадии планирования полного возобновления работы. Медленное восстановление сектора феррохрома в ЮАР означает, что объёмы экспорта в Китай будут подвержены лишь незначительным краткосрочным колебаниям.

Картина спроса: в целом стабильная динамика с заметными сезонными колебаниями

Нержавеющая сталь, основной потребляющий феррохром сектор, в первом полугодии 2026 г. демонстрировала повышательную волатильность, при этом макроэкономические новости определяли движение цен, а выпуск оставался высоким. По данным SMM, общий объём производства нержавеющей стали в Китае в первом полугодии 2026 г. достиг 20,08 млн тонн, что эквивалентно спросу на хром в размере около 3,4457 млн металлических тонн, что на 2,3% выше прошлогоднего уровня — значительно меньше, чем рост предложения феррохрома на 12,94%, в результате чего рынок феррохрома вошёл в цикл переизбытка предложения.

В феврале празднование Праздника Весны привело к масштабным ремонтам и сокращениям производства на заводах по выпуску нержавеющей стали, в результате чего избыток феррохрома достиг пика в 170 000 металлических тонн (что эквивалентно примерно 340 000 физическим тоннам). Однако в праздничный период торговая активность на рынке практически отсутствовала, а спотовые запросы были редкими, поэтому цены на феррохром избежали резкого падения.

Затратная сторона: корректировка тарифной политики расширяет разрыв в затратах между севером и югом

Производственные затраты на феррохром в первом полугодии 2026 г. сначала колебались в сторону повышения, а затем постепенно снижались, при этом амплитуда колебаний от пика до минимума составила 4,24%. Основным драйвером стали изменения цен на хромовую руду, наряду с корректировками тарифной политики на электроэнергию.

В I квартале наблюдалось устойчивое повышательное давление на производственные затраты высокоуглеродистого феррохрома. Под влиянием политики Индонезии в отношении никелевой руды выросли фьючерсные и спотовые цены на нержавеющую сталь, что передало позитивный настрой вверх по цепочке и привело к резкому краткосрочному росту цен на импортную хромовую руду, что, в свою очередь, поддержало внутренние спотовые котировки руды.

Более того, пересмотр энергетической политики в южных провинциях, включая Гуанси и Гуйчжоу, отменил фиксированные тарифы на электроэнергию, дифференцированные по времени суток, что повысило затраты на электроэнергию для производства феррохрома. В отличие от этого, во Внутренней Монголии тарифы оставались стабильными, что постепенно увеличивало разрыв в производственных затратах между северными и южными заводами.

Во II квартале затраты на высокоуглеродистый феррохром постепенно снижались. Медленное возобновление производства феррохрома в ЮАР сохраняло ориентацию на экспорт хромовой руды, при этом мировой объём ежемесячных поставок оставался на стабильно высоком уровне в 2,9 млн тонн, и в течение II квартала руда партиями поступала в китайские порты. Внутренние запасы хромовой руды выросли до исторического максимума в 4,9 млн тонн на фоне избыточного давления. Трейдеры были вынуждены предлагать скидки для распродажи запасов, спотовые цены снижались, что подрывало поддержку затрат на феррохром.

Рыночные перспективы

Ожидается, что рынок феррохрома будет двигаться в боковом тренде вокруг центральной темы избытка предложения. Внутри страны новые мощности по производству высокоуглеродистого феррохрома будут последовательно вводиться в эксплуатацию, поддерживая высокий уровень выпуска. Сектор нержавеющей стали Китая сталкивается с двойным встречным ветром: внутренняя политика противодействия хищнической конкуренции сдерживает расширение мощностей, а внешний торговый протекционизм вводит экспортные ограничения. Рост мощностей будет происходить в основном за счёт замещения, а не строительства новых предприятий, что значительно замедлит расширение производства. Значительный дисбаланс спроса и предложения неизбежно будет оказывать постоянное давление на цены.

За рубежом льготные тарифы на электроэнергию в ЮАР открывают путь к полномасштабному возобновлению производства феррохрома. Зимбабве наращивает местные мощности, используя богатые ресурсы хромовой руды и иностранные инвестиции. Индия, Индонезия и другие страны разработали планы расширения производства для поддержки собственных отраслей нержавеющей стали. Ожидается, что в течение двух лет произойдёт концентрированный всплеск мировых мощностей по производству феррохрома, что неизбежно усугубит глобальный переизбыток предложения.

![Цены на силиконовую продукцию остаются устойчивыми, в то время как сделки на рынке вялые [SMM Еженедельный обзор по силикону]](https://imgqn.smm.cn/usercenter/TdoSs20251217171724.jpeg)

![Спрос на сырьё для металлического кремния продолжает расти, средняя цена на нефтяной кокс будет смещаться вниз [Еженедельный обзор рынка сырья для металлического кремния от SMM]](https://imgqn.smm.cn/usercenter/gKDYO20251217171723.jpeg)

![Борьба между длинными и короткими позициями обостряется, диапазон колебаний цен на металлический кремний расширяется [Еженедельный обзор кремниевой промышленности SMM]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)