Пресс-релиз, 9 июля 2026 г.

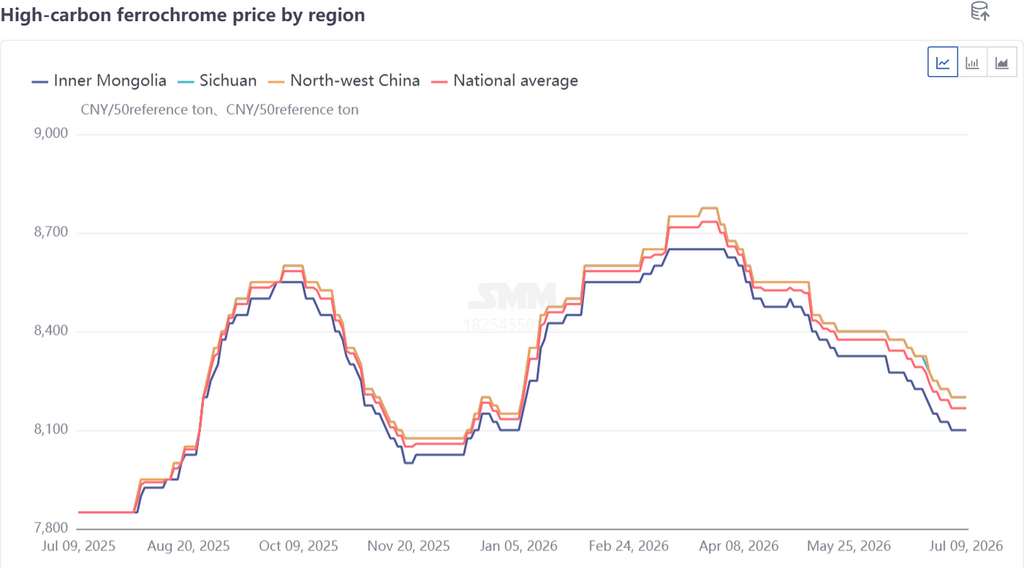

В первой половине 2026 года цены на высокоуглеродистый феррохром в Китае демонстрировали выраженную фазовую волатильность. После скачка до максимума в 8 650 юаней за 50%-ную базовую тонну в I квартале, во II квартале котировки постепенно снизились до 8 100 юаней за 50%-ную базовую тонну, главным образом из-за дисбаланса спроса и предложения.

Обзор цен: рост на раннем этапе с последующим устойчивым снижением

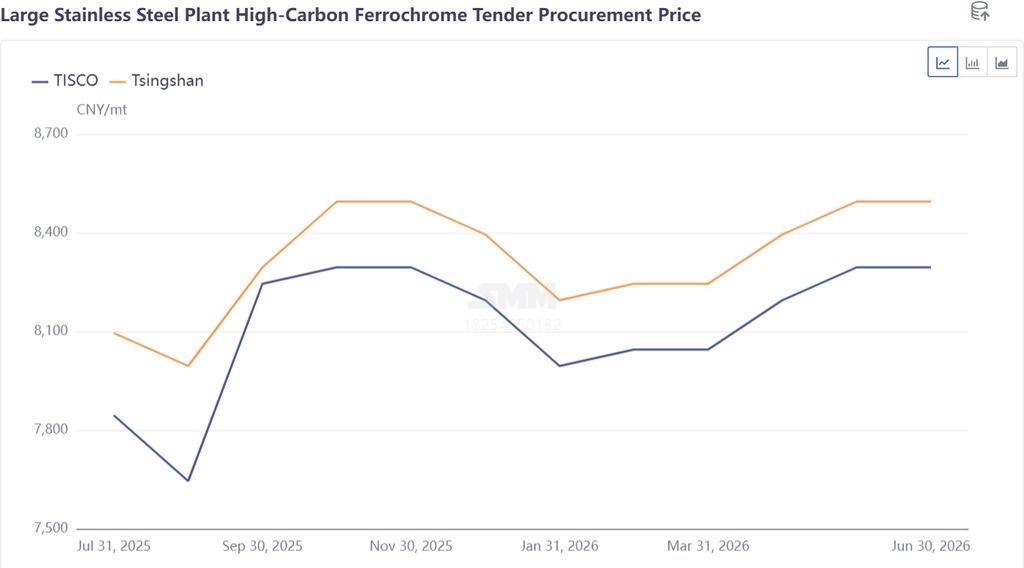

Резкий рост цен на феррохром в I квартале был в основном обусловлен спросом со стороны производителей нержавеющей стали. В начале года появились новости об ужесточении квот на индонезийскую никелевую руду, что одновременно подтолкнуло вверх фьючерсные и спотовые цены на нержавеющую сталь. Сталелитейные заводы сохраняли высокий уровень производства, а высокий спрос на закупку феррохрома возник на фоне пополнения запасов перед праздником Весны и оптимистичных ожиданий пика потребления, что и подняло цены на феррохром. Тендерные цены у крупных производителей стали выросли до 8 495 юаней за 50%-ную базовую тонну.

Со стороны затрат позитивные рыночные настроения и рост ставок морского фрахта после начала конфликтов на Ближнем Востоке удерживали цены на зарубежную хромовую руду на высоком уровне, достигнув 318 долларов США за тонну в конце марта. Внутренние цены на хромовую руду выросли до 60,5 юаней за металлическую единицу, увеличивая производственные затраты на феррохром и формируя надёжную поддержку для минимального уровня цен.

Во II квартале цены на феррохром постепенно снижались с максимумов на фоне слабого баланса спроса и предложения. С наступлением сезона дождей южные заводы нарастили выпуск, в результате чего производство феррохрома неоднократно обновляло исторические максимумы и создавало избыточное предложение. Выпуск нержавеющей стали оставался высоким, но темпы его роста были ниже, чем у поставок феррохрома. Поддерживаемые стабильными ценами на альтернативное сырье, такое как ферроникель и лом нержавеющей стали, металлурги стремились снизить цены на феррохром для сохранения маржи, в результате чего основные тендерные цены упали до 8 295 юаней за 50%-ную базовую тонну.

Кроме того, в предыдущем квартале заводы в основном завершили создание сырьевых запасов, и закупочный спрос снизился в межсезонье. Низкая активность запросов и сделок удерживала цены на феррохром под постоянным понижательным давлением с устойчивой коррекцией.

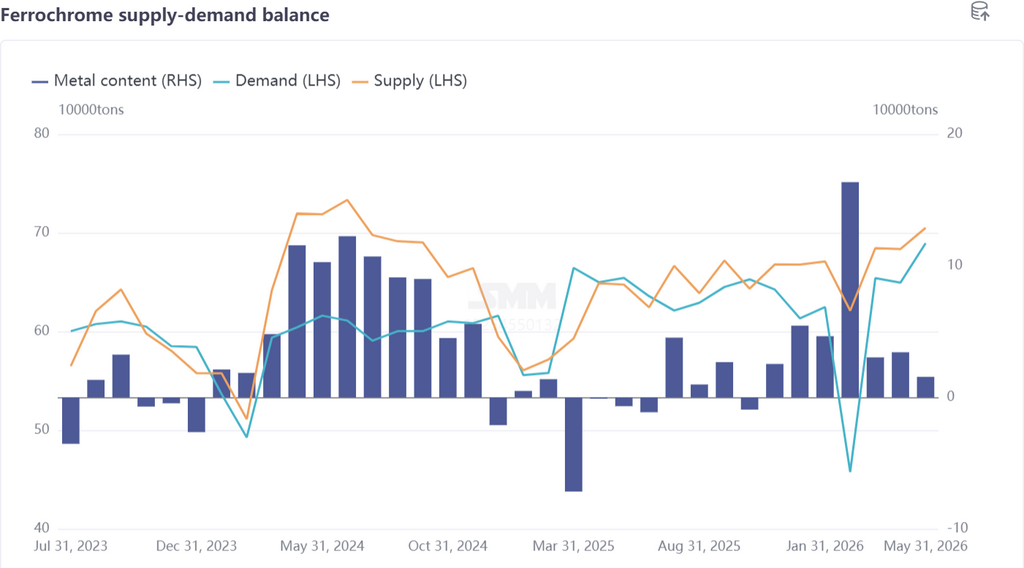

Баланс предложения: доминирует внутренний выпуск с растущей долей; импорт остаётся низким с ограниченным влиянием на рынок

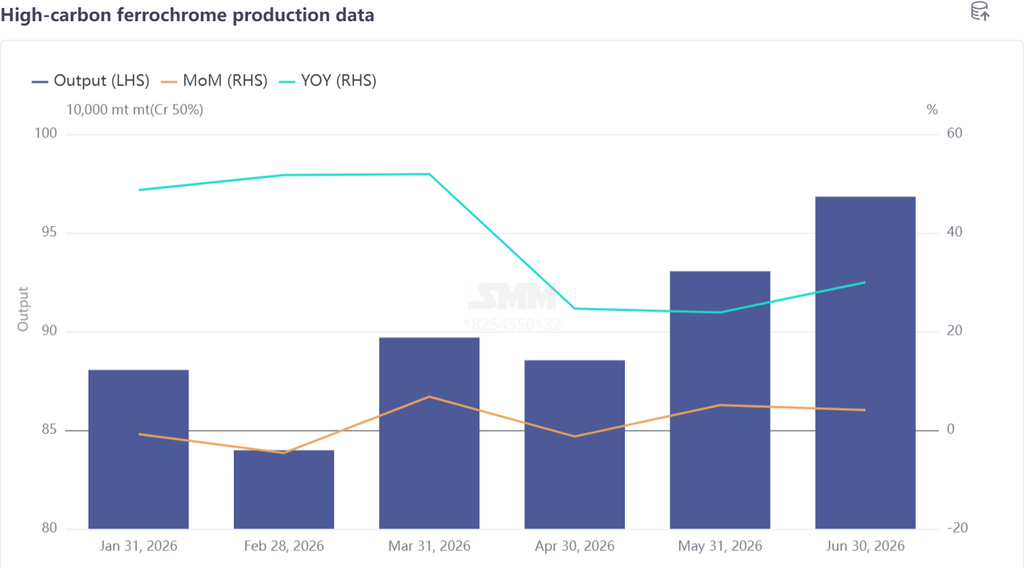

Общий объём производства высокоуглеродистого феррохрома в Китае в первой половине 2026 года достиг 5,4014 млн тонн, в среднем 900 200 тонн в месяц — скачок на 36,79% по сравнению со среднемесячным показателем в 658 100 тонн, зафиксированным в первом полугодии 2025 года, с заметным ростом производства во II квартале.

Стабильно хорошая рентабельность на протяжении большей части 2025 года в сочетании с ралли цен на феррохром в I квартале повысила производственный энтузиазм заводов. В северной Внутренней Монголии, ведущем производственном регионе страны, даже в зимний период с января по март сохранялась работа, близкая к нормальному уровню, наряду с вводом новых мощностей.

С наступлением II квартала и сезона дождей в южных регионах, особенно в Сычуани, тарифы на электроэнергию снизились на 36%, обеспечив заметные преимущества по себестоимости. Заводы один за другим возобновляли и наращивали работу, подняв национальный объём производства феррохрома до исторического пика в 968 300 тонн в июне.

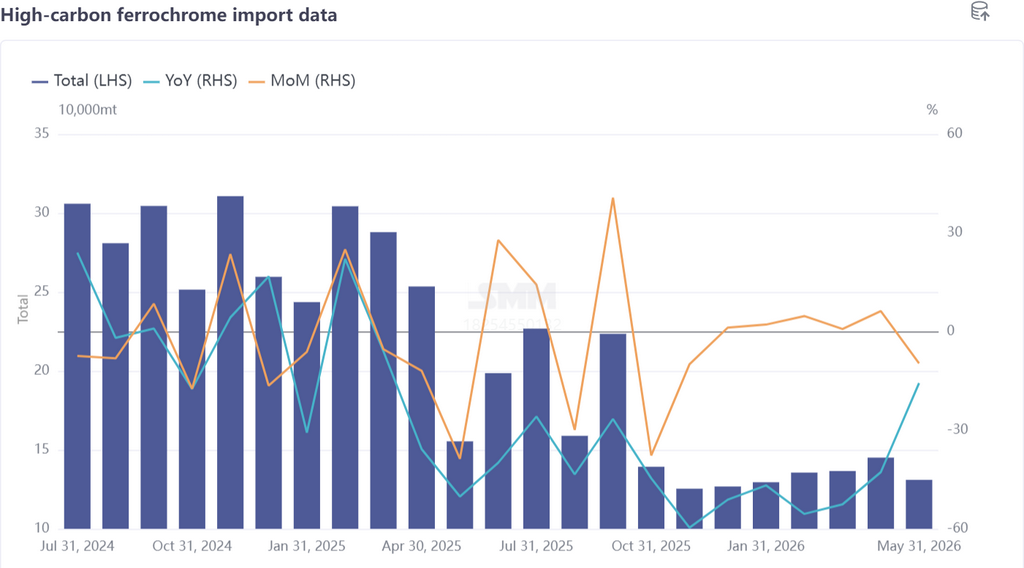

Что касается импорта феррохрома: более 85% мощностей по выпуску феррохрома в ЮАР приостановили производство с мая 2025 года, в результате чего среднемесячный импорт феррохрома Китаем сократился на 43,62%, с 240 500 до 135 600 тонн. Согласно статистике SMM, общий импорт феррохрома Китаем за январь–май 2026 года составил 677 900 тонн, что соответствует сократившейся доле в 11,14% от общего предложения феррохрома в стране. Ожидается, что во втором полугодии 2026 года импорт останется низким.

Хотя в мае правительство ЮАР одобрило льготный тариф на электроэнергию в размере 0,62 рэнда за кВт·ч для выплавки феррохрома, крупные производители Glencore и Samancor всё ещё находятся на стадии планирования полного возобновления работы. Медленное восстановление отрасли феррохрома ЮАР означает, что объёмы экспорта в Китай в краткосрочной перспективе будут подвержены лишь незначительным колебаниям.

Спрос: в целом высокие показатели с явными сезонными колебаниями

Нержавеющая сталь, основной потребитель феррохрома, в первом полугодии 2026 года демонстрировала восходящий тренд с волатильностью; макроэкономические новости диктовали движение цен, тогда как выпуск оставался высоким. Данные SMM показывают, что общий объём производства нержавеющей стали в Китае в первой половине 2026 года достиг 20,08 млн тонн, что соответствует спросу на хром в размере примерно 3,4457 млн металлических тонн, увеличившись на 2,3% по сравнению с аналогичным периодом прошлого года — значительно ниже 12,94%-го роста предложения феррохрома, что перевело рынок феррохрома в цикл переизбытка предложения.

В феврале праздники по случаю Весны привели к масштабным ремонтам и сокращению производства на заводах нержавеющей стали, в результате чего профицит феррохрома достиг пика в 170 000 металлических тонн (что эквивалентно примерно 340 000 физических тонн). Однако в праздничный период торговая активность на рынке в основном замерла, спотовых запросов было мало, поэтому цены на феррохром избежали резкого падения.

Затраты: корректировка энергетической политики увеличивает разрыв в себестоимости между Севером и Югом

Производственные затраты на феррохром в первом полугодии 2026 года колебались, сначала повышаясь, а затем снижаясь, с амплитудой колебаний от пика до минимума в 4,24%. Ключевым драйвером послужили изменения цен на хромовую руду наряду с корректировками политики ценообразования на электроэнергию.

В I квартале наблюдалось устойчивое повышательное давление на себестоимость производства высокоуглеродистого феррохрома. Под влиянием индонезийской политики в отношении никелевой руды фьючерсные и спотовые цены на нержавеющую сталь выросли, передав позитивный настрой вверх по цепочке и резко подняв в краткосрочной перспективе цены на зарубежную хромовую руду, что, в свою очередь, поддержало котировки внутреннего спотового рынка руды.

Более того, пересмотр энергетической политики в южных провинциях, включая Гуанси и Гуйчжоу, отменил фиксированные дифференцированные по времени суток тарифы на электроэнергию, увеличив затраты на электроэнергию для производства феррохрома. Напротив, во Внутренней Монголии тарифы оставались стабильными, неуклонно увеличивая разрыв в производственных затратах между северными и южными заводами.

Во II квартале себестоимость высокоуглеродистого феррохрома постепенно снижалась. Медленное возобновление производства феррохрома в ЮАР сохраняло экспортную направленность поставок хромовой руды, при этом глобальный ежемесячный объём отгрузок держался на стабильно высоком уровне в 2,9 млн тонн и партиями поступал в китайские порты на протяжении II квартала. Внутренние запасы хромовой руды увеличились до исторического максимума в 4,9 млн тонн под давлением избытка. Торговцы рудой были вынуждены предлагать скидки для расчистки запасов, спотовые цены постепенно снижались, ослабляя поддержку себестоимости феррохрома.

Прогноз рынка

Ожидается, что рынок феррохрома будет двигаться в боковом тренде вокруг центральной темы избыточного предложения. Внутри страны новые мощности по выпуску высокоуглеродистого феррохрома будут последовательно вводиться в строй, поддерживая высокий уровень производства. Сектор нержавеющей стали Китая сталкивается с двойным давлением: внутренняя политика по борьбе с ценовыми войнами ограничивает расширение мощностей, а внешний торговый протекционизм вводит экспортные ограничения. Рост мощностей будет в основном опираться на замещение, а не на новое строительство, значительно замедляя увеличение выпуска. Заметный дисбаланс спроса и предложения неизбежно будет оказывать постоянное давление на цены.

За рубежом льготные тарифы на электроэнергию в ЮАР открывают путь для полномасштабного перезапуска производства феррохрома. Зимбабве расширяет местные мощности, опираясь на богатые ресурсы хромовой руды и иностранные инвестиции. Индия, Индонезия и другие страны разработали планы по расширению производства для поддержки собственной отрасли нержавеющей стали. Ожидается, что в течение двух лет произойдёт концентрированный всплеск мировых мощностей по феррохрому, что неизбежно усугубит глобальный переизбыток предложения.

![Фьючерсы на алюминиевые сплавы движутся в боковом тренде, спотовый спрос недостаточен, цены стабильны в ожидании рыночного направления [ADC12 Price Daily Review]](https://imgqn.smm.cn/usercenter/ZVhtl20251217171724.jpeg)

![Фьючерсы на алюминиевый сплав немного растут, спотовый рынок расходится; следите за темпами открытия импортного окна [Ежедневный обзор цен на ADC12]](https://imgqn.smm.cn/usercenter/bFzkj20251217171724.jpg)