SMM Новости, 9 июля:

В первом полугодии 2026 года обострение геополитической борьбы и рост неопределённости торговой политики создали множество проблем для цепочки поставок свинца и цинка, включая структурные изменения в предложении руды, продолжающееся снижение ТС и давление на затраты по плавке. Концентраты свинца оставались в дефиците, а центр прибыли сместился на побочные продукты на стороне плавки. Как будет развиваться рынок свинцового концентрата во втором полугодии?

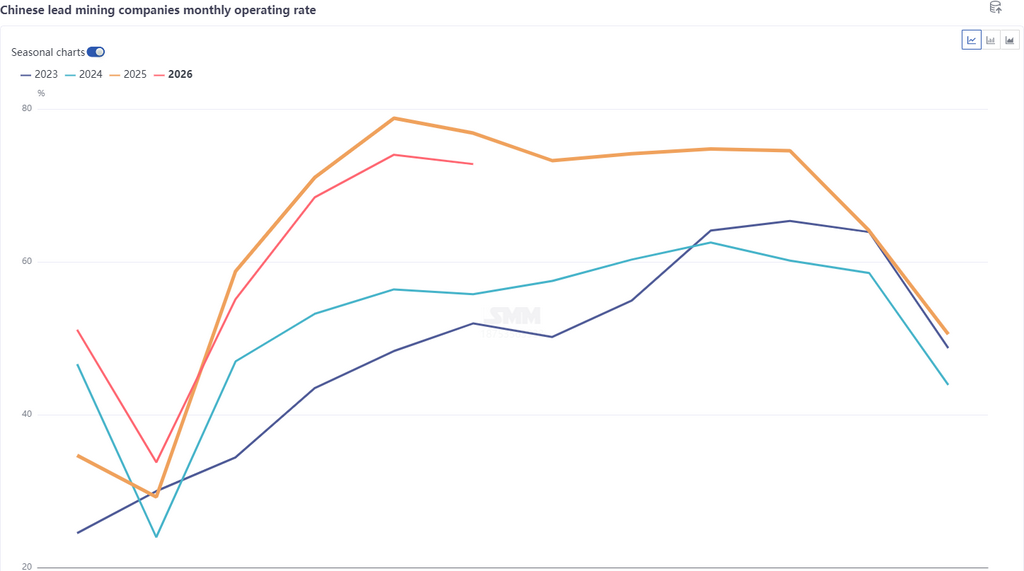

Производство: По данным SMM, производство свинцового концентрата в пересчёте на металл в январе-июне 2026 года составило 776 500 тонн, что на 1,3% меньше по сравнению с аналогичным периодом прошлого года, в основном из-за снижения содержания металла в руде и учащения экологических и безопасных проверок на отечественных рудниках. В первом полугодии производство незначительно сократилось. Во втором полугодии, по мере постепенного ввода новых мощностей в Китае, ожидается дальнейший рост производства, и по итогам года объём в пересчёте на металл, по прогнозам, увеличится на 6 000 тонн.

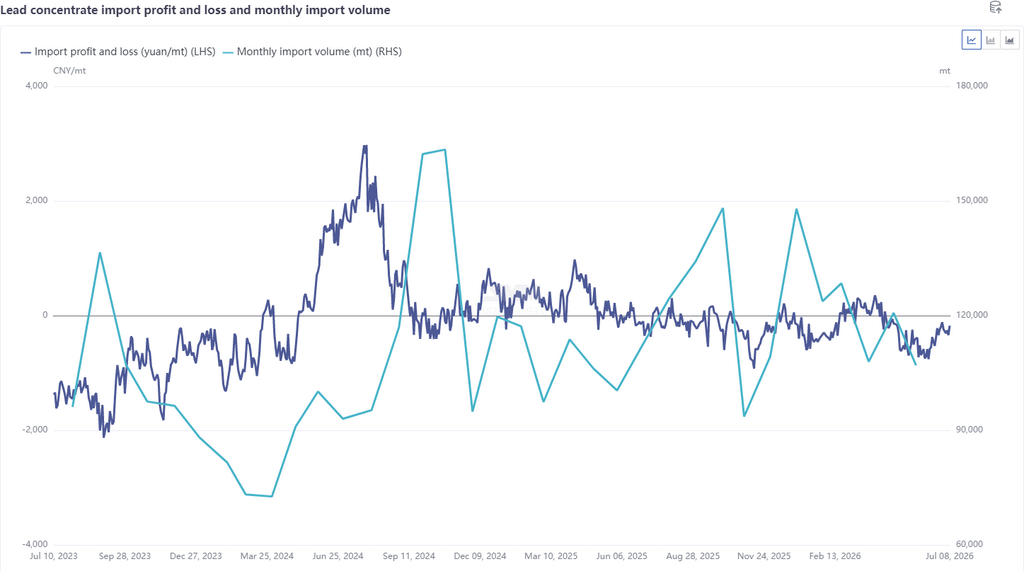

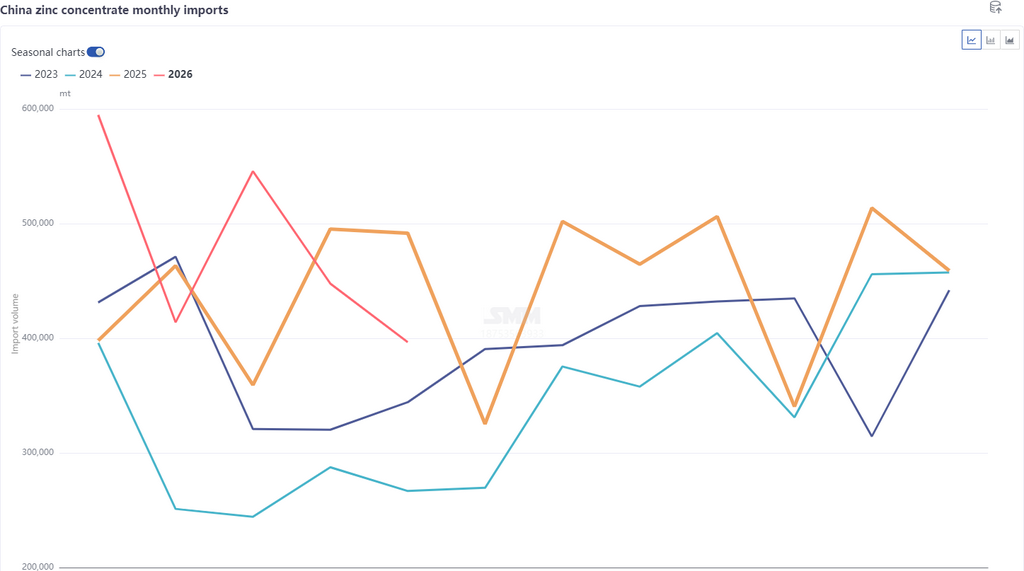

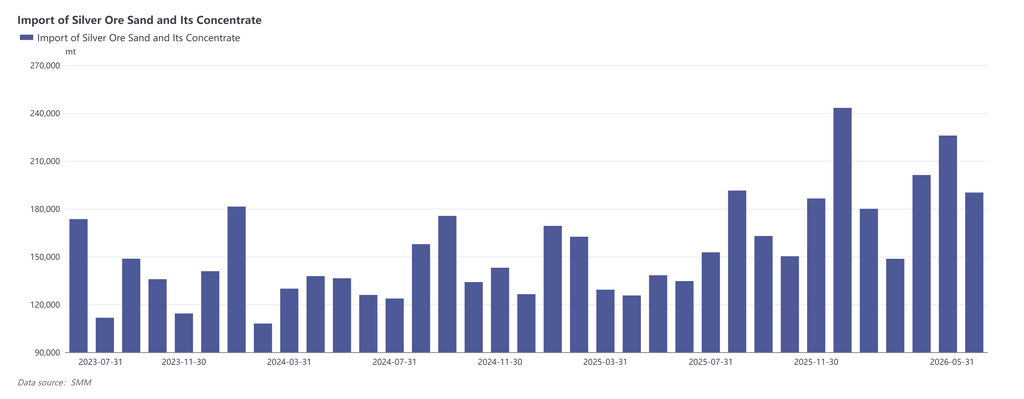

Импорт: В январе-мае 2026 года импорт свинцового концентрата в физическом весе в Китай достиг 580 000 тонн, увеличившись на 9,8% по сравнению с аналогичным периодом прошлого года в совокупном выражении. Кроме того, часть поставок свинца была дополнена попутным производством из серебряных и цинковых руд. Импорт серебряных руд и концентратов за тот же период составил 946 000 тонн, увеличившись на 130,5% по сравнению с прошлым годом, а импорт цинкового концентрата в физическом весе составил 2,39 миллиона тонн, увеличившись на 8,6%. Импорт свинцовых концентратов и свинца из других минералов частично компенсировал дефицит внутреннего производства. Во втором полугодии, с учётом снижения содержания металлов в руде за пределами Китая, забастовок, нехватки энергии и ожиданий ослабления ценовых коэффициентов, импорт свинцового концентрата, как ожидается, немного сократится, однако годовой объём импорта по-прежнему будет демонстрировать положительный рост в годовом исчислении. Под влиянием прибыли импорт серебряной руды и концентрата, по прогнозам, превысит 2 миллиона тонн за весь год. Что касается цинковых концентратов, то во втором полугодии они столкнутся с аналогичными проблемами, такими как снижение содержания металлов за пределами Китая, забастовки, нехватка энергии и убытки от импорта, поэтому годовой объём импорта, по прогнозам, незначительно снизится.

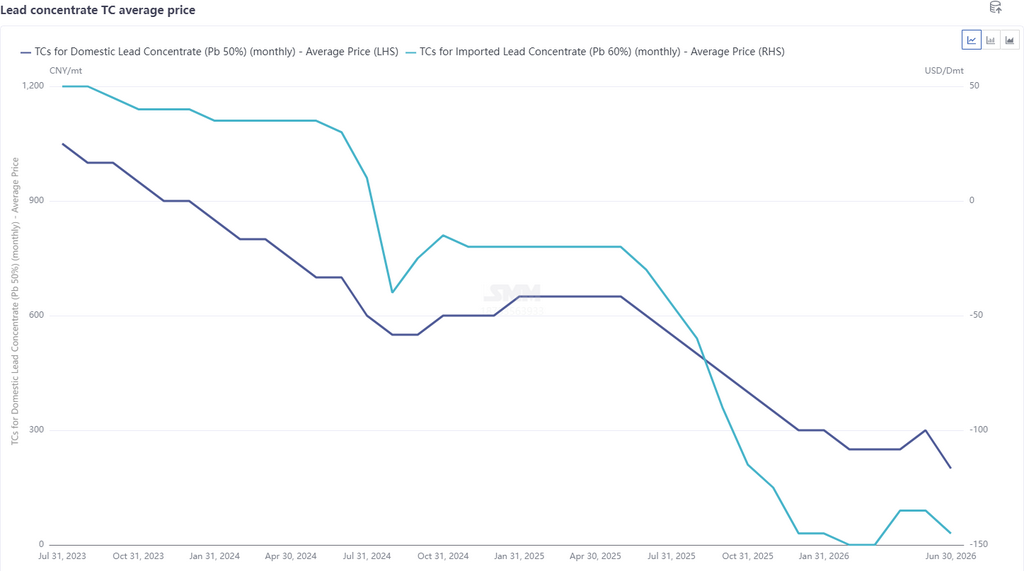

TC: Отечественные ТС на свинцовый концентрат в первом полугодии оставались на низком уровне, в основном из-за недостаточного внутреннего предложения руды и повышения оценки стоимости серебряных побочных продуктов. Во втором полугодии, с точки зрения баланса, ожидается сохранение высокого уровня предложения, в то время как свинец из руды, как ожидается, постепенно перейдёт к умеренному профициту на фоне ожиданий сокращения производства из-за ремонтных работ. Однако, учитывая, что серебряно-свинцовая руда остаётся дефицитной, ТК на свинцовый концентрат вряд ли вырастут, а с учётом ожиданий зимнего накопления запасов в IV квартале, ожидается, что ТК продолжат снижаться.

Заявление об источниках данных: Все данные, кроме общедоступной информации, обработаны SMM на основе общедоступной информации, рыночных коммуникаций и внутренних моделей баз данных SMM и предназначены только для ознакомления; они не являются рекомендацией для принятия решений.

![Сводка сделок на рынке отработанных батарей за 9 июля [SMM Daily Review]](https://imgqn.smm.cn/usercenter/XMxKT20251217171720.jpeg)