В первом полугодии 2026 года рынки силиконов в Китае оказались под влиянием множества факторов, таких как отмена возврата экспортного НДС, отраслевое добровольное сокращение выбросов, колебания стоимости сырья и сезонные сдвиги между периодами пикового и низкого спроса в конечных отраслях. Общая рыночная тенденция имела вид перевёрнутой буквы V: сначала она усиливалась, затем ослабла, резко упав после стремительного роста. Конъюнктура рынка перешла от жёсткого баланса спроса и предложения в первом квартале к слабому паттерну избыточного предложения и слабого спроса во втором квартале.

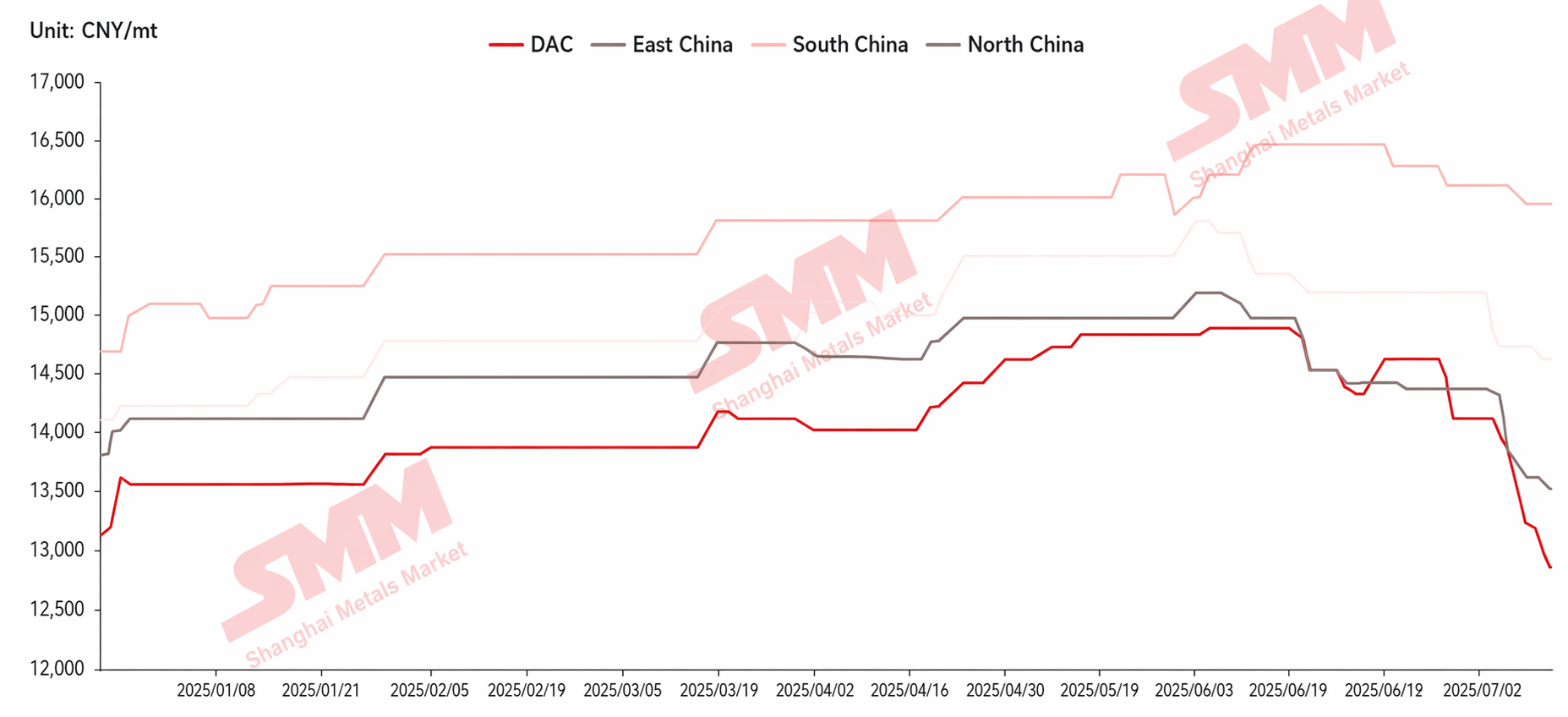

1. Ценовой тренд: множественные бычьи факторы толкают цены вверх, разворот спроса и предложения приводит к глубокой коррекции

В первом полугодии цены на все категории силиконовых продуктов, включая DMC, каучук 107, силиконовое масло и MVQ, следовали траектории перевёрнутой V. С января по апрель отраслевое добровольное сокращение выбросов на 35% и техническое обслуживание установок по выпуску мономеров привели к сжатию предложения. Это совпало с опережающими заказами перед отменой возврата экспортного НДС, бычьими настроениями рынка, концентрированным высвобождением спроса из-за накопления запасов в период Китайского Нового года и ростом стоимости метанольного сырья из-за геополитических конфликтов. Спрос, предложение и затраты сформировали положительный резонанс, поступательно поднимая цены вверх. К концу апреля цены на DMC выросли до максимума в 14 850 юаней/т. В мае установки по выпуску мономеров, проходившие обслуживание, постепенно возобновили производство, что увеличило предложение. Тем временем в июне отраслевой норматив сокращения в 40% выполнялся неравномерно и не оправдал ожиданий. Одновременно с этим нижние звенья цепочек вступили в традиционное межсезонье, а внутренний и внешний спрос ослабли. Предприятия конкурировали за счёт цен при реализации продукции, подпитывая медвежьи настроения. Цены продолжили снижаться, и к концу июня DMC опустился до 13 000 юаней/т, подтвердив слабую рыночную конфигурацию.

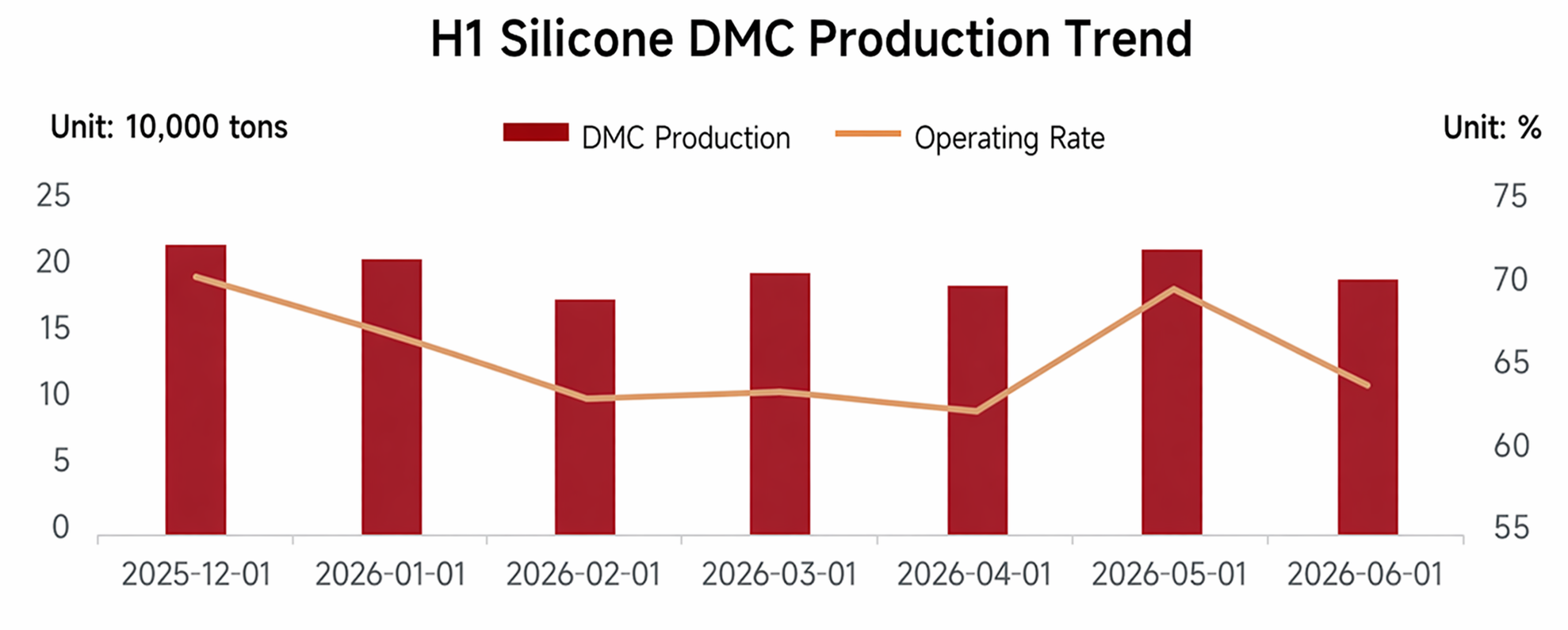

2. Динамика предложения: поэтапный контроль и сжатие объёмов, предложение обильно в середине и конце периода

За первое полугодие производство DMC составило около 1,15 млн тонн, что на 1,7% меньше, чем годом ранее, при средней загрузке мощностей около 64%. С января по апрель благодаря добровольному сокращению выбросов на 35% и многочисленным остановкам заводов на техобслуживание уровень загрузки продолжал снижаться, а предложение сократилось на 3,58% по сравнению с аналогичным периодом прошлого года, обеспечив значительный поэтапный контроль выпуска. В мае возобновление производства на установках после обслуживания привело к скачку предложения, что непосредственно повысило общую базу предложения в первом полугодии. В июне, хотя отрасль повысила норматив сокращения до 40%, отсутствие обязательного характера исполнения привело к разрозненным действиям предприятий, что выразилось лишь в незначительном снижении производства и не смогло эффективно ослабить давление избытка предложения. В целом рынок оставался в состоянии перенасыщения.

3. Колебания спроса: в I квартале импульс за счёт внутреннего и внешнего спроса, во II квартале сохранялась слабость

В первом полугодии спрос на рынке силиконов сначала вырос, а затем снизился, демонстрируя выраженную фазовую динамику. В I квартале на фоне отмены экспортных налоговых льгот зарубежные клиенты активно размещали заказы с опережением. В сочетании с пополнением запасов перед китайским Новым годом и традиционным весенним пиковым сезоном внутренний и внешний спрос вместе обеспечили необходимую поддержку, эффективно поглощая рыночные запасы и способствуя подъёму рынка. Во II квартале после отмены налоговых льгот экспортные заказы резко сократились. Одновременно конечные потребительские отрасли внутри страны вошли в традиционное межсезонье, а участники рынка на нижнем уровне проявляли незначительную готовность к активному пополнению запасов, ограничиваясь жёсткими закупками. Поддержка спроса отсутствовала, а усугубляющийся дисбаланс спроса и предложения усилил давление на рынок в сторону снижения, став основным фактором, тянувшим рынок вниз.

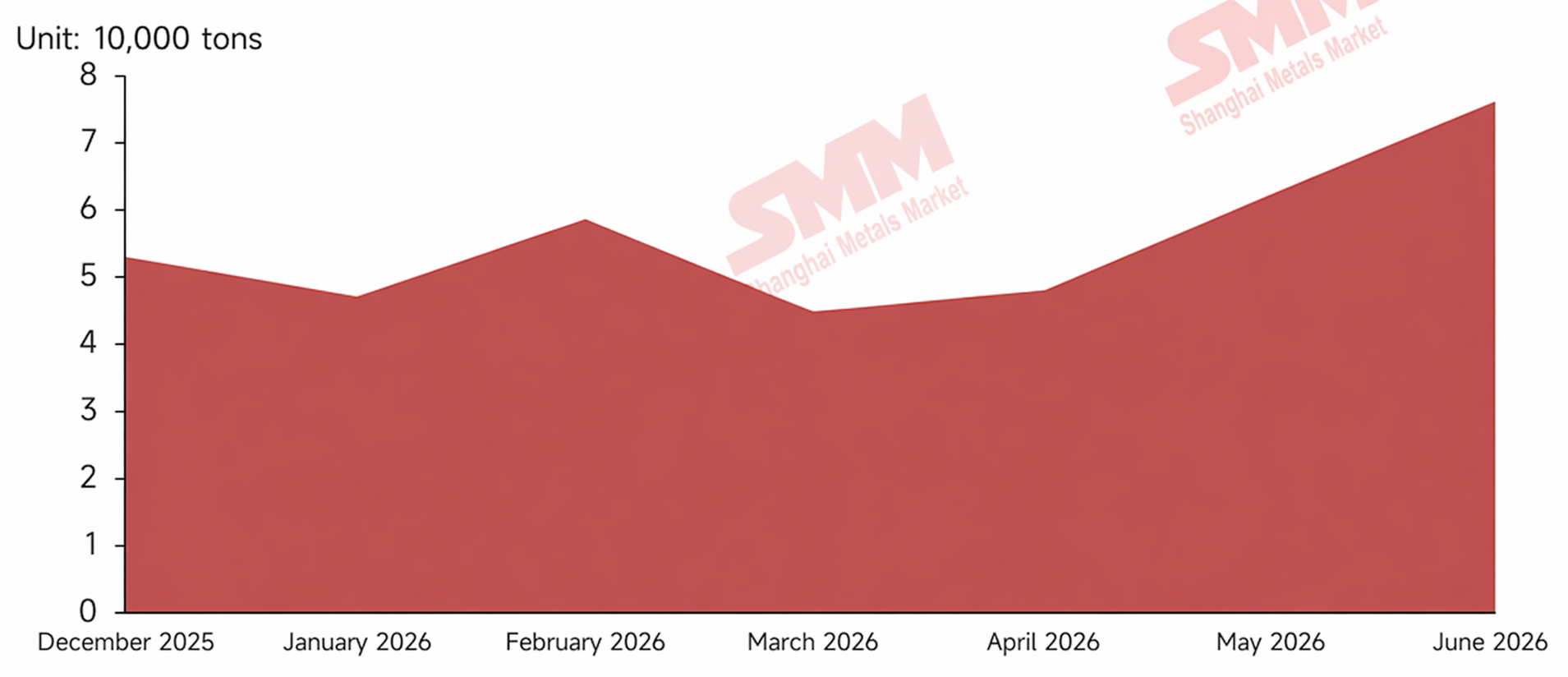

IV. Динамика запасов: эффективное сокращение в I квартале, рост под давлением во II квартале

В первом полугодии запасы полисилоксана у заводов-производителей демонстрировали расходящуюся динамику: сначала сокращение, затем накопление. В I квартале предложение сокращалось, а спрос интенсивно реализовывался, что способствовало непрерывному сокращению запасов; запасы у производителей оставались на низком уровне, а баланс спроса и предложения был напряжённым. Во II квартале экспорт сжался, внутренний спрос ослаб, а также произошёл концентрированный выброс предложения, что привело к ослаблению баланса спроса и предложения и быстрому накоплению запасов; в мае запасы выросли примерно на 42% по сравнению с предыдущим месяцем, резко усилив давление избыточных запасов на производителей, вынуждая их снижать цены для стимулирования сбыта, что ещё больше усилило медвежьи настроения в торговле и создало негативный цикл: рост запасов, снижение цен и выжидательная позиция.

Последующий прогноз рынка: в ближайшей перспективе ожидается, что рынок в целом будет консолидироваться на низком уровне. Со стороны предложения возобновление в августе работы завода по производству мономера в Шаньдуне, простаивавшего несколько лет, приведёт к появлению нового предложения; кроме того, учитывая умеренную в настоящее время прибыльность отрасли, существуют сомнения в соблюдении добровольных ограничений производства, поэтому эффективно сократить предложение может быть затруднительно. Со стороны спроса хотя и ожидается наступление традиционного пикового сезона в сентябре-октябре, что приведёт к умеренному восстановлению жёсткого спроса и временному отскоку цен, без специальных стимулов или политических дивидендов сезонный подъём может оказаться неустойчивым, зависящим лишь от силы восстановления конечных потребителей. В целом пиковый сезон может обеспечить лишь временное восстановление и вряд ли переломит общий слабый тренд. Если последующие показатели спроса и предложения не оправдают ожиданий, рынок по-прежнему сталкивается с рисками дальнейшего снижения.

По вопросам, связанным с силиконом, обращайтесь: 021-20707889

![Фьючерсы на алюминиевые сплавы отступают под давлением, на спотовом рынке усиливаются выжидательные настроения [Ежедневный обзор цен на ADC12]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)

![Обзор и прогноз рынка металлического кремния в первой половине 2026 года: поддержка затрат и подавление спроса сужают колебания цен [Анализ SMM]](https://imgqn.smm.cn/usercenter/tjmLW20251217171722.jpeg)

![[Анализ SMM: Обзор и прогноз рынка марганцевых сплавов на 2026 год]](https://imgqn.smm.cn/usercenter/CIcRv20251217171725.jpg)