SMM, 9 июля:

В первом полугодии 2026 года отрасль фотоэлектрического стекла прошла полный нисходящий цикл: избыток предложения, ослабление спроса, падение цен до дна, общеотраслевые убытки и ускоренную оптимизацию мощностей за счёт холодного ремонта. Три фактора — временный спад новых установок в Китае, снижение спроса после отмены возврата экспортного налога и ввод ранее расширенных мощностей — вновь опустили отрасль фотоэлектрического стекла на нисходящую траекторию, ускорив рационализацию мощностей.

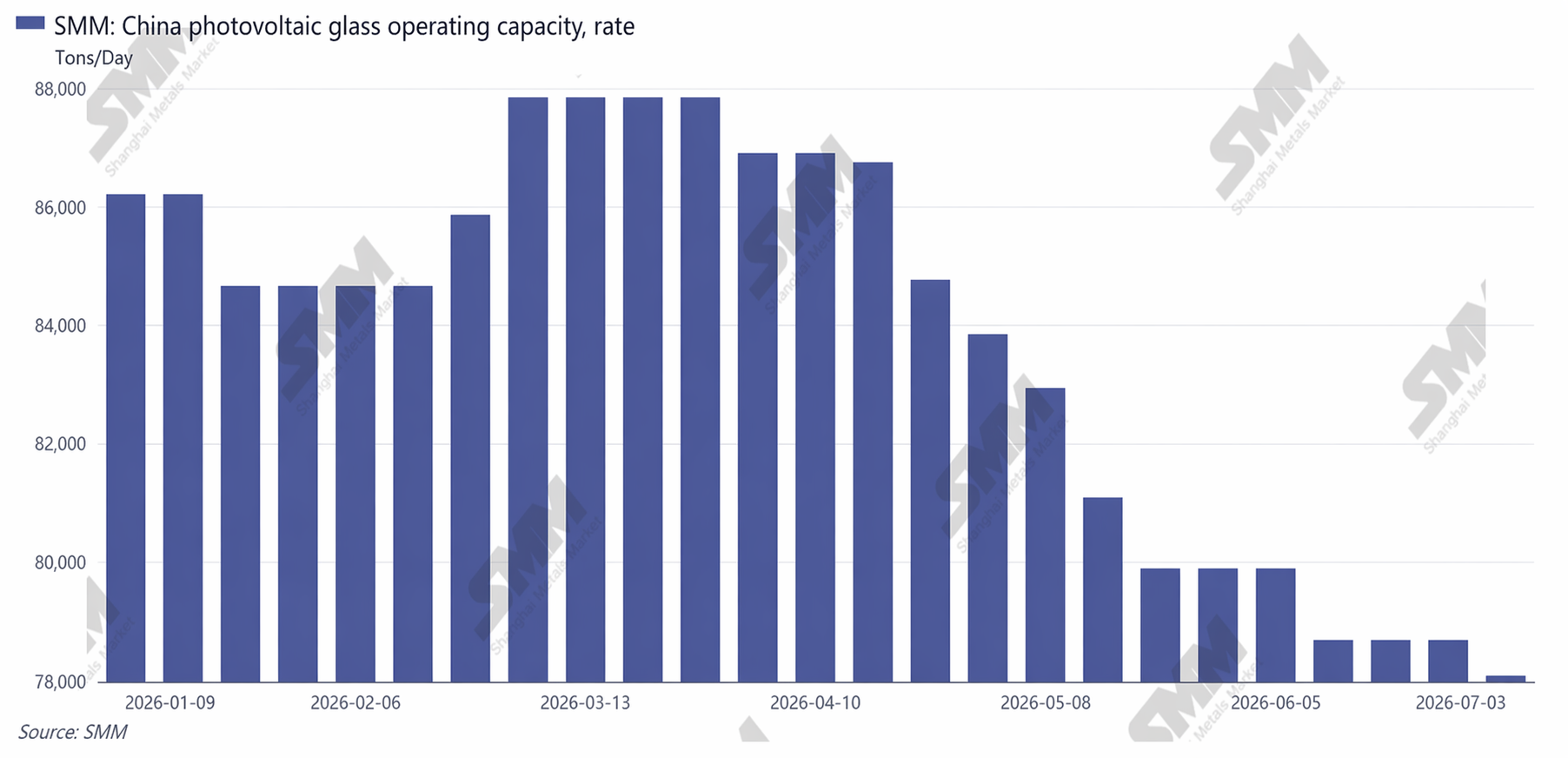

Предложение: Постоянное сокращение загрузки; холодный ремонт стал единственной мерой для снижения запасов в отрасли

В первом полугодии 2026 года совокупная суточная плавильная мощность фотоэлектрического стекла в Китае оставалась высокой. На начало года действующая суточная плавильная мощность достигла 86 210 т/сут, что теоретически соответствовало спросу на модули в 47 ГВт/мес. Ведущие игроки производили розжиг и запуск печей, а некоторые линии по выпуску стекла второго и третьего эшелонов, запущенные ранее, наращивали мощность, непрерывно увеличивая предложение в Китае. Однако из-за необходимости непрерывной работы печей и высоких затрат на их остановку и перезапуск предприятия сначала предпочитали сокращать выпуск путём заглушки выпускных отверстий, а не холодного ремонта.

После отмены возврата экспортного налога производственные графики модульных предприятий резко сократились, а закупки стекла значительно уменьшились, что привело к чрезвычайно серьёзному переизбытку стекла. Предприятия начали снижать производство, и в июне действующая суточная плавильная мощность в Китае упала до 78 685 т/сут.

Действующие мощности по выпуску фотоэлектрического стекла в Китае

Спрос: Внутренние установки ослабли; зарубежные рынки стали единственным драйвером роста спроса

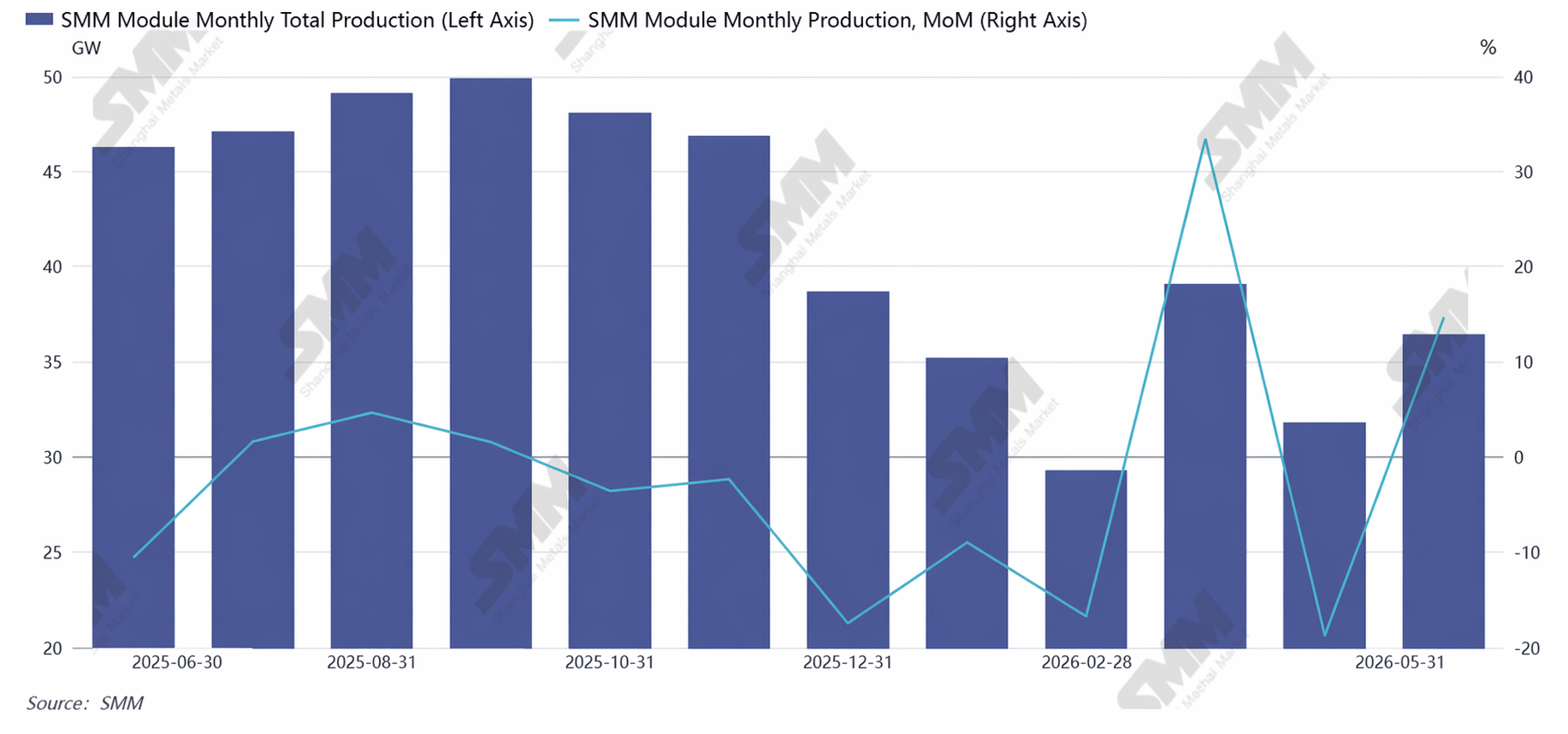

В 2026 году из-за ограничений потребления в Китае, снижения доходов от конкурентного ценообразования в сети и массовых задержек проектов электростанций новые установки в первом полугодии значительно сократились в годовом выражении, а прогноз на весь год был пересмотрен в сторону понижения примерно до 210 ГВт. Среднемесячные производственные графики модулей в Китае упали примерно до 35 ГВт в первом полугодии. Производители модулей в первую очередь стремились сократить собственные запасы стекла, закупки по долгосрочным контрактам существенно сократились, а разовые закупки по жёсткой необходимости стали преобладающими на рынке, превратив давление на цены в отраслевую норму.

За рубежом, напротив, ожидания по установкам в первом полугодии выросли на 30,24% по сравнению с предыдущим годом. Более того, поскольку зарубежные рынки, как правило, требуют локализации производства, местные поставки стекла остаются относительно ограниченными, что поддерживает высокую зависимость от закупок китайского стекла.

График производства модулей

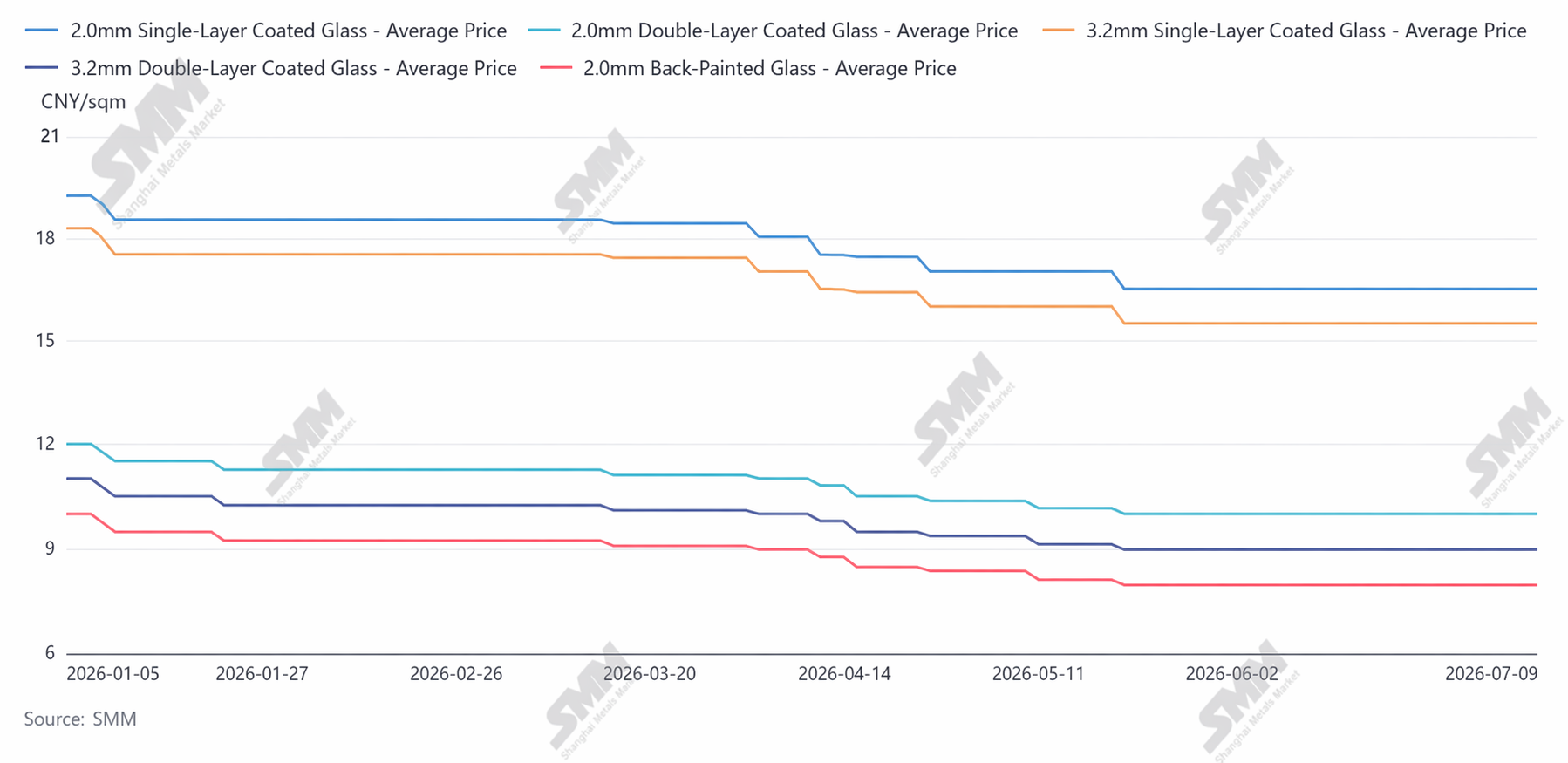

Ценовой тренд: цены в первом полугодии последовательно снижались, стабилизировались после достижения дна в июне; вся отрасль понесла убытки

Цены на фотоэлектрическое стекло в первом полугодии 2026 г. следовали траектории «медленное снижение в I квартале, ускоренное достижение дна во II квартале и боковой тренд на низких уровнях в июне», при этом все спецификации продукции упали до исторических минимумов за последние пять лет. Цена однослойного покрытого стекла толщиной 2,0 мм составляла 10,5 юаня/м² в начале года, а к концу июня минимальная цена сделки упала до 8,0 юаня/м², снижение цены на 23,8%, убытки достигли около 2 юаней/м².

Основными причинами падения цен стали, с одной стороны, избыток предложения на фоне высоких запасов, что вынуждало предприятия продавать по низким ценам для возврата средств; с другой стороны, производители модулей, сталкиваясь с низкой рентабельностью, постоянно оказывали давление на цены вверх по цепочке, усиливая стремление к снижению цен.

График цен на стекло

Технологический аспект: все исследования и разработки в первом полугодии были направлены на снижение затрат, повышение эффективности и совместимость с высокоэффективными модулями

Во-первых, полностью популяризировалось более тонкое стекло: 2,0 мм стало стандартом для двухстеклянных модулей, а ведущие игроки продвинулись в серийном производстве ультратонкого стекла толщиной 1,6–1,8 мм, добиваясь снижения веса и расхода кремния для совместимости с крупноформатными модулями. Во-вторых, светопропускание превысило 92,5%, при этом стекло сверхвысокой прозрачности достигло 94,7%, совместимое с современными высокоэффективными модулями Китая. Наконец, внедрена технология низкоуглеродных плавильных печей, и комплексные линии по переработке отходов фотоэлектрического стекла постепенно вводятся в эксплуатацию, снижая производственные затраты предприятий.

Что касается прогноза на второе полугодие 2026 г.: со стороны предложения ожидается продолжение холодного ремонта производственных линий в Китае, ускоряющее вывод неэффективных мощностей, сокращение эффективного предложения в отрасли и медленное сокращение запасов. Со стороны спроса, в третьем квартале ожидается запуск зарубежного спроса и начало централизованных проектов в Китае, поэтому графики производства модулей, вероятно, восстановятся, что незначительно улучшит спрос на стекло. Со стороны цен, после устойчивого сокращения запасов ожидается, что цены получат основу для восстановления, но значительный скачок цен требует существенной рационализации мощностей и умеренного роста спроса.

В целом, первая половина 2026 года стала периодом спада для отрасли фотоэлектрического стекла за последние годы. Однако по мере ухода с рынка устаревших мощностей и обновления технологий ожидается восстановление баланса спроса и предложения на стекло, и инволюционное поведение в Китае, вероятно, улучшится. Последующая логика роста фотоэлектрической отрасли остается неизменной. После прохождения отраслевого цикла стекло также должно достичь новой отправной точки.

![[SMM PV Flash] Цены на ЭВА для фотоэлектрических модулей немного выросли, а спрос со стороны переработчиков остаётся слабым.](https://imgqn.smm.cn/usercenter/PkttC20251217171742.jpg)

![[SMM PV News] Первый фотоэлектрический проект PowerChina в Колумбии передан](https://imgqn.smm.cn/usercenter/HKFoG20251217171742.jpg)

![[Бюллетень SMM PV] С начала этого года объем торгов зеленой электроэнергией в Синьцзяне превысил 16 миллиардов кВт⋅ч.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)