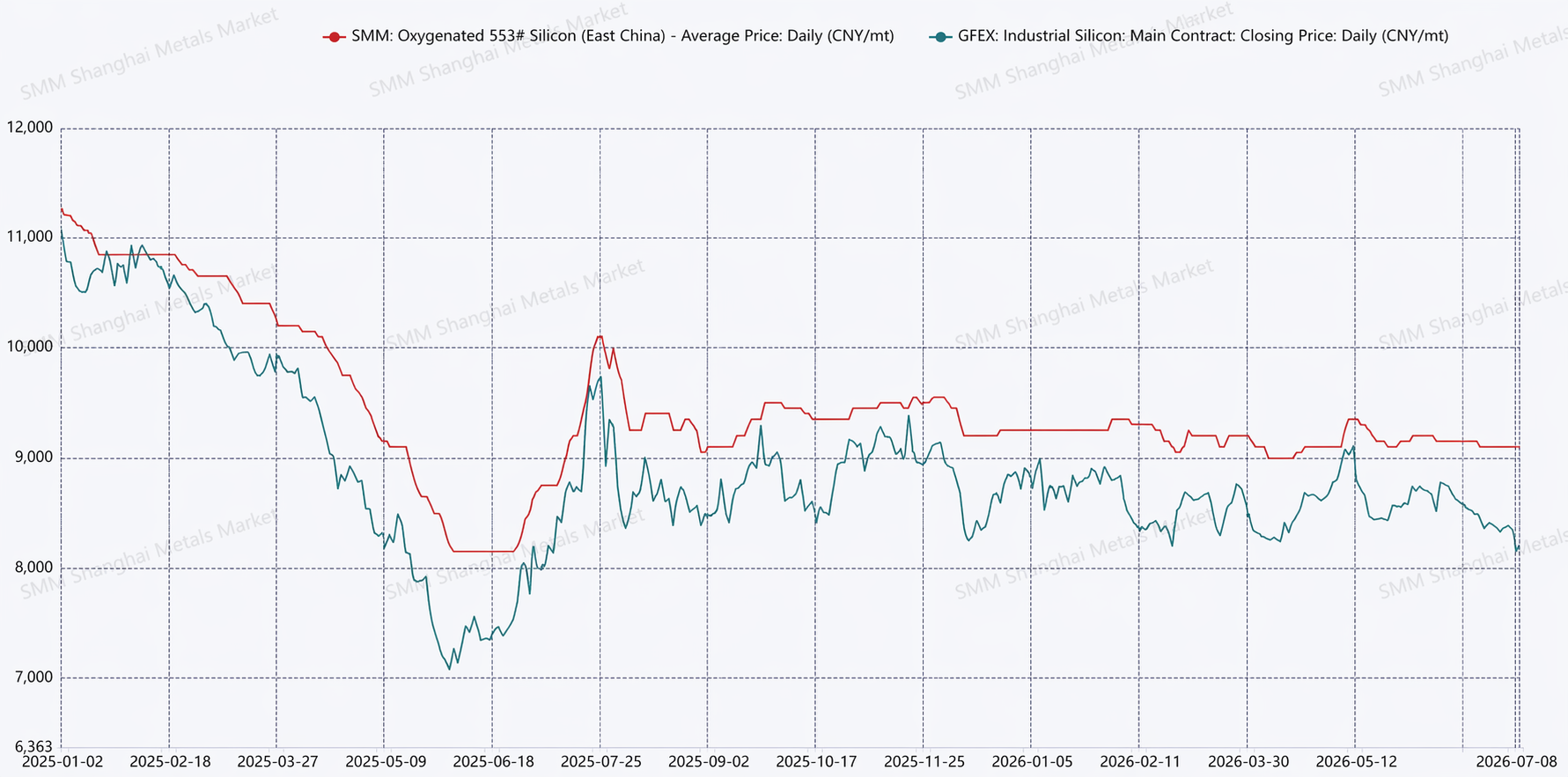

SMM, 9 июля: Ценовая сторона: Анализируя первое полугодие 2026 г., диапазон колебаний спотовых цен на металлический кремний значительно сузился под влиянием низкой загрузки мощностей по его производству, ограниченного роста спроса и уже низкого уровня цен, при котором снизу их поддерживает себестоимость, а сверху сдерживает спрос. По данным SMM, диапазон колебаний спотовых цен на металлический кремний в 2025 г. составлял 38%, а в первом полугодии 2026 г. сузился до 5%. На рынке фьючерсов диапазон колебаний наиболее торгуемых контрактов на металлический кремний в 2025 г. равнялся 59%, сократившись до 14% в первой половине 2026 г.

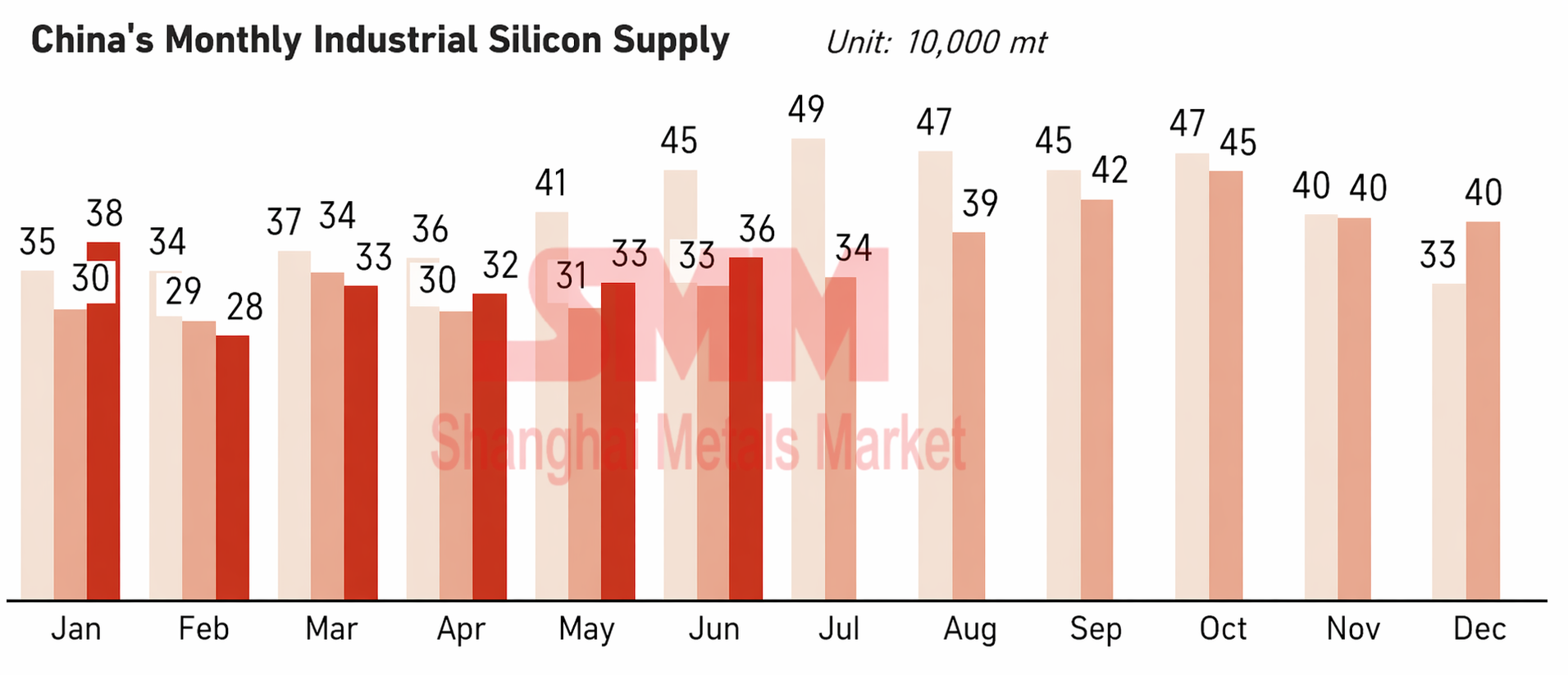

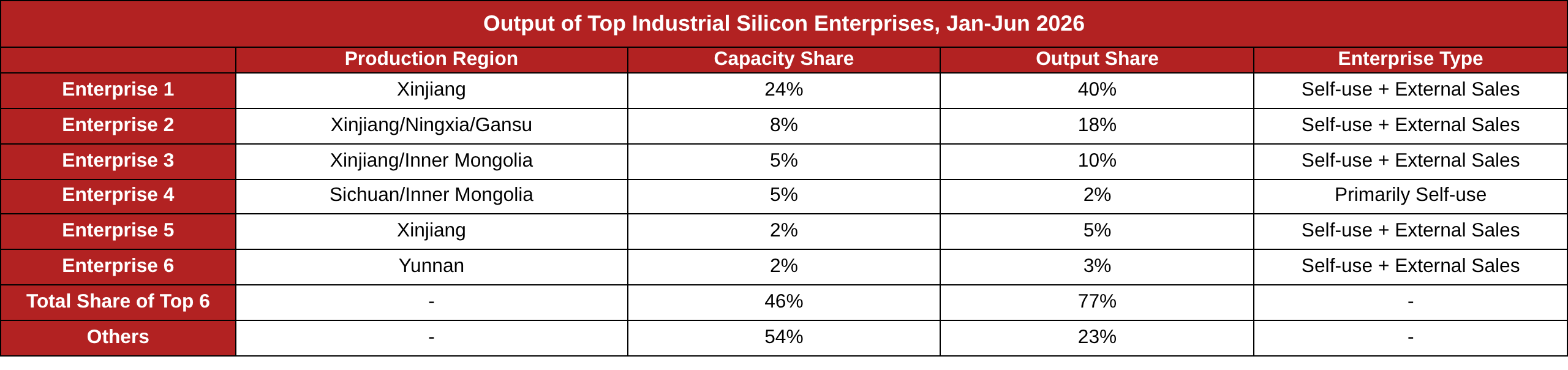

Предложение: По данным SMM, производство металлического кремния в первом полугодии 2026 г. составило 1,99 млн тонн, увеличившись на 6% г/г. Предложение кремния отличалось высокой региональной концентрацией. За январь–июнь на Синьцзян пришлось до 65% поставок, на Внутреннюю Монголию – около 11%, Ганьсу – около 9% и Нинся – около 9%, в то время как Сычуань и Юньнань имели небольшую долю из-за сухого сезона. В июне наступление сезона дождей в Сычуани и Юньнани побудило некоторые предприятия к возобновлению производства, но суммарный выпуск этих двух провинций был ниже прошлогоднего, причём в Сычуани производство сократилось примерно на 40% г/г. С точки зрения структуры предприятий число действующих производителей сокращается из года в год. Однако по мере увеличения доли ведущих игроков усилился эффект концентрации отрасли. В первом полугодии 2026 г. на шесть крупнейших компаний пришлось 77% производственных поставок, а рыночная доля и конкурентоспособность мелких и средних игроков снизились, сжимая их жизненное пространство.

Спрос: Конечное потребление металлического кремния в первом полугодии было в целом слабым. В сегменте поликремния цены оставались устойчиво низкими, прибыль компаний находилась под давлением, а загрузка мощностей была ниже 30%. Ожидается, что во втором полугодии возобновление производства ведущими поликремниевыми предприятиями в июне и в III квартале будет способствовать росту потребления металлического кремния. В секторе силиконов отрасль в первом полугодии продолжала придерживаться стратегии совместного сокращения производства, сохраняя загрузку на низком уровне 60–66%. За этот период цены на DMC находились в диапазоне 13 000–14 900 юаней/т, а производители силиконовых мономеров демонстрировали относительно хорошую рентабельность. В секторе алюминиевых сплавов загрузка мощностей по первичному алюминиевому сплаву оставалась в основном стабильной. С мая производство вторичного алюминиевого сплава значительно сократилось из-за влияния политики инвойсирования, что привело к дефициту предложения соответствующего алюминиевого лома.

Запасы: Согласно данным SMM по социальным запасам, в первом полугодии 2026 года запасы постоянно находились в диапазоне 550–570 тыс. т, что указывает на значительное давление сокращения запасов (неполная статистика, данные не включают заводские запасы у производителей и потребителей). Если рассмотреть структуру запасов, заводские запасы кремниевых предприятий снизились по сравнению с прошлым годом, в то время как на промежуточные звенья приходилась относительно высокая доля запасов.

В сфере импорта и экспорта с января по май 2026 года совокупный экспорт металлического кремния достиг 325,6 тыс. т, увеличившись на 16% г/г, что является сильным показателем.

В целом, в первом полугодии этого года цены на металлический кремний колебались на стабильно низких уровнях. Во втором полугодии ожидается возобновление производства в Сычуани и Юньнани в сезон дождей, что увеличит предложение, при этом рост предложения опередит рост спроса. Ожидается, что годовой баланс спроса и предложения металлического кремния останется относительно свободным. В июне рынок металлического кремния находился в процессе перехода от слабого спроса и предложения к усилению обоих факторов, функционируя на низких уровнях. Краткосрочное противостояние продавцов и покупателей сосредоточено на балансе между приростом предложения из Сычуани и Юньнани в сезон дождей и ростом спроса от возобновления производства поликремния. В настоящее время предложение металлического кремния сосредоточено среди ведущих игроков и регионов, при сильной поддержке со стороны затрат в производственных районах Синьцзяна с более низкими издержками. Что касается потенциала роста, цены зависят от факторов спроса и хеджевых и продажных позиций производителей. Кроме того, следует обратить внимание на возможные нарушения из-за ликвидности и макроэкономических настроений.

![H1 2026 Silicone Market Analysis and Outlook: Short-term positives drove the market to surge and then pull back; subsequent supply and demand changes need attention [SMM Analysis]](https://imgqn.smm.cn/usercenter/HBsPu20251217171723.jpeg)

![Фьючерсы на алюминиевые сплавы отступают под давлением, на спотовом рынке усиливаются выжидательные настроения [Ежедневный обзор цен на ADC12]](https://imgqn.smm.cn/usercenter/YhgvU20251217171725.jpg)

![[Анализ SMM: Обзор и прогноз рынка марганцевых сплавов на 2026 год]](https://imgqn.smm.cn/usercenter/CIcRv20251217171725.jpg)