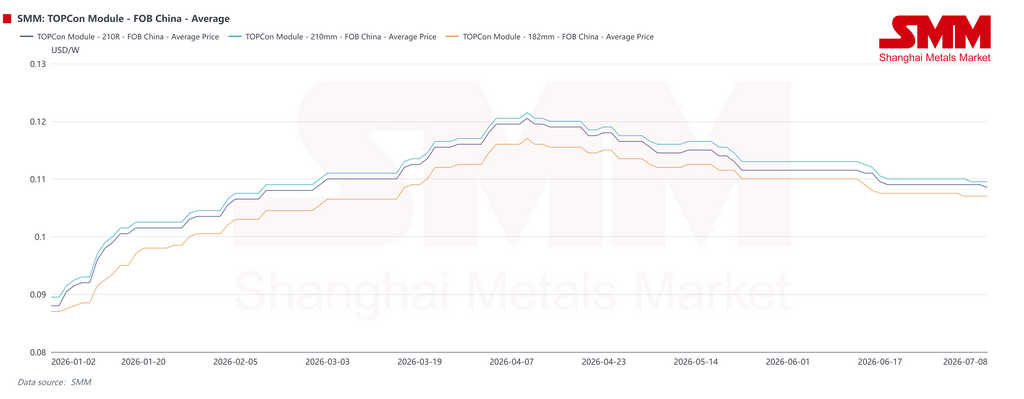

Зарубежные PV-рынки вступают в этап политически обусловленной перезагрузки после опережающего спроса в первом полугодии. Изменения экспортных пошлин, волатильность фрахта, стоимость сырья и крайние сроки действия мер господдержки подтолкнули экспортные цены FOB на китайские модули TOPCon в I квартале, прежде чем ослабление спроса вернуло их к уровням $0,108–0,112/Вт к концу июня.

Обзор зарубежного PV-рынка SMM за I полугодие 2026 г.

Зарубежные рынки солнечной энергетики в первой половине 2026 года определялись опережающим спросом, ценами, которые сначала выросли, а затем упали, и всё более жёсткими политическими барьерами. Экспортные цены FOB на китайские модули TOPCon укрепились в I квартале благодаря переходному периоду по возврату экспортного НДС, удорожанию серебра и сырья, а также накоплению запасов производителями за рубежом.

Во II квартале этот импульс угас. По мере ослабления политических потрясений и снижения готовности зарубежных покупателей принимать дорогие модули ценовой центр сместился вниз. К концу июня основные цены FOB в основном стабилизировались на уровне $0,108–0,112/Вт.

Региональная динамика резко различалась. В Индии наблюдался рекордный установочный бум до вступления в силу списка ALMM для ячеек. Европа прошла полный цикл от экспортного ажиотажа и пополнения складских запасов до заметного давления избыточных запасов. Спрос в Юго-Восточной Азии постепенно восстанавливался по мере снижения цен на модули, тогда как Пакистан вступил в фазу структурной корректировки после изменения режима чистого учёта электроэнергии. На Ближнем Востоке и в Африке геополитические потрясения давили на поставки, но портфели государственных проектов продолжали поддерживать среднесрочный спрос.

SMM ожидает, что зарубежные новые PV-установки временно снизятся примерно до 224 ГВт в 2026 году, сократившись примерно на 4% год к году. Долгосрочная база роста остаётся неизменной, но рынок переходит в более избирательную и политически обусловленную фазу.

Европа: пополнение запасов поддержало I квартал, но проверки соответствия и отрицательные цены оказали давление на II квартал

В первой половине года Европа перешла от активного приёма заказов к сокращению запасов. В начале года традиционные праздники замедлили экспорт китайских модулей. После праздничного периода цепочки поставок возобновились, окно для возврата экспортного НДС сузилось, и производители сконцентрировали отгрузки, создав явный экспортный бум.

Объём заказов и накопление запасов в Европе были относительно высокими в I квартале. Некоторые поставщики одновременно увеличили складские запасы в Европе, что привело к росту складских запасов в каналах сбыта.

Спрос оставался устойчивым в марте и апреле. Некоторые крупномасштабные проекты достигли сроков подключения к сети в марте, а требования к датам ввода в коммерческую эксплуатацию и предлетние графики подключения поддержали заказы в апреле. Однако новые закупки все больше были сосредоточены на обязательном пополнении запасов и сдаче проектов, а не на широком новом спросе.

К концу второго квартала давление запасов, накопившееся в первом квартале, стало более заметным. Покупатели стали более осторожными, а частые отрицательные цены на электроэнергию в некоторых частях Европы нарушили ожидания доходности крупномасштабных проектов. Цены на модули скорректировались с предыдущих максимумов.

Распределенная генерация и коммерческие и промышленные проекты показали лучшие результаты и оказали некоторую поддержку спросу. С точки зрения применения, распределенные модули TOPCon подверглись более значительному снижению цен из-за давления со стороны цен на модули BC. Продукты в диапазоне 450–475 Вт, которые в основном обслуживают специфический распределенный спрос, сохраняли относительно более высокие цены.

После мая падение цен на модули в Европе было относительно ограниченным. Ранее цены уже скорректировались, и производители менее охотно шли на дальнейшие крупные уступки. В то же время ослабление евро по отношению к юаню и повышение ставок фрахта на маршрутах в Европу в конце мая увеличили стоимость поставки и оказали новую ценовую поддержку.

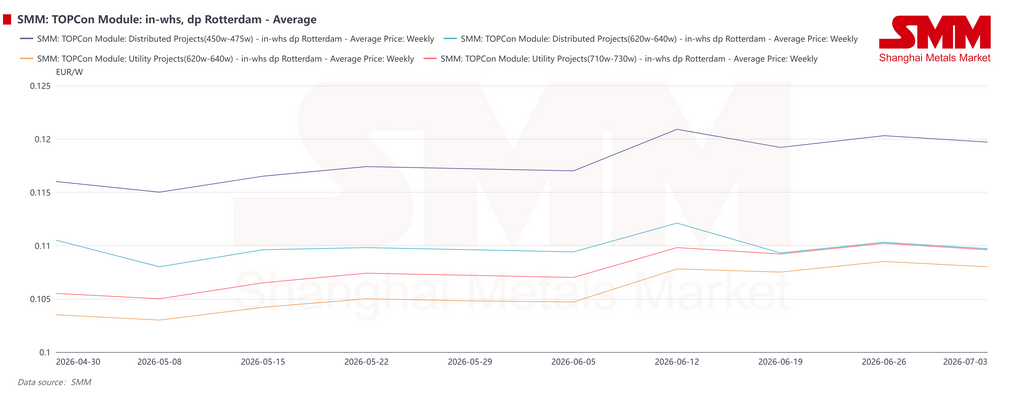

В середине июня давление складского оборота возросло в крупных распределительных узлах, таких как Роттердам, и цены на самовывоз со склада с уплатой пошлины временно выросли в некоторых районах. Однако к концу месяца ограниченный новый спрос на крупномасштабные проекты заставил производителей модулей снова снижать предложения для борьбы за заказы.

Европа выходит на плато после многих лет быстрого расширения

Рынок фотоэлектрической энергии Европы перешел от быстрого расширения к фазе плато и структурной корректировки. В последние годы новые установки сильно выросли, и общий размер рынка сейчас высок. Модель роста смещается от быстрого наращивания объемов к структурной оптимизации.

В краткосрочной перспективе Европа может столкнуться с давлением корректировки из-за замедления спроса в жилом секторе, узких мест при подключении к сети, более частых отрицательных цен на электроэнергию и изменений в политике. В результате рост установок может замедлиться.

В среднесрочной и долгосрочной перспективе Европа все еще обладает потенциалом роста. Цели энергетического перехода, рост проникновения интегрированных в здания фотоэлектрических систем и улучшение развертывания накопителей энергии должны поддержать спрос. SMM ожидает, что ежегодные новые установки Европы восстановятся примерно до 70 ГВт к 2030 году. ----text start---

Политика стала важнейшим фактором в первом полугодии. Ограничения ЕС на инверторы, связанные со «странами высокого риска», распространились на системы хранения энергии на батареях и основные системы преобразования энергии. Проекты, уже уведомленные и достаточно зрелые, должны получить статус формального решения, одобрения или допустимости до ноября 2026 года, чтобы претендовать на переходный режим.

Четвертый квартал станет ключевым периодом для определения статуса зрелости проектов. При самом жестком сценарии некоторые проекты могут столкнуться с заменой поставщиков, пересмотром контрактов, корректировкой финансирования или даже провалом инвестиций. В краткосрочной перспективе политика, напротив, может побудить некоторых владельцев проектов заранее заключать контракты на оборудование, чтобы квалифицироваться как зрелые проекты, создавая временный ажиотажный спрос.

В марте 2026 года ЕС опубликовал предложение по ускорению промышленности, предусматривающее введение требований к локальному производству для фотоэлектрических и накопительных продуктов, финансируемых из государственных средств. В течение трех лет после вступления в силу проекты, участвующие в государственных закупках или тендерах, должны будут использовать инверторы и ячейки, произведенные в ЕС. Если на одну третью страну приходится более 40% мировых мощностей по соответствующему продукту, такой продукт столкнется с более строгими ограничениями доступа на рынок.

Французская CRE в мае опубликовала правила девятого раунда тендеров на наземные фотоэлектрические и агривольтаические установки общим объемом около 925 МВт. Тендер впервые ввел требования к устойчивости цепочек поставок, соответствующие Закону о промышленности с нулевым уровнем выбросов, что свидетельствует о переходе французских фотоэлектрических тендеров от чисто ценовой конкуренции к системе, учитывающей цену, безопасность поставок и локальное соответствие.

Директива ЕС по энергоэффективности зданий также требует от государств-членов завершить транспозицию до 29 мая 2026 года, закладывая политическую основу для спроса на фотоэлектрические системы в зданиях с 2027 года. Однако, если круг допустимых поставщиков оборудования сузится, а затраты на проекты возрастут, рост фотоэлектрических систем в зданиях может столкнуться с конфликтами реализации из-за ограничений на оборудование.

В сфере финансирования была одобрена итальянская программа поддержки возобновляемой энергетики FER X стоимостью около 26,3 млрд долларов (23 млрд евро), включающая тендеры на фотоэлектрические системы мощностью около 10 ГВт. Европейский инвестиционный банк также одобрил новый раунд финансирования чистой энергетики для поддержки разработки проектов и модернизации сетей.

Индия: ALMM вызвал рекордный ажиотаж перед переходом рынка к периоду корректировки

Индия стала главным позитивным сюрпризом в зарубежном спросе в первом полугодии 2026 года. ----text end---Введение в действие с 1 июня Списка ALMM List-II для ячеек, оценки подключений к сети на конец финансового года, программа PM Surya Ghar, развитие агровольтаических проектов и стремление к подключению до сокращения освобождений от платы за передачу – все они способствовали установкам.

В первом квартале Индия добавила 14,4 ГВт фотоэлектрической мощности, что почти вдвое больше, чем за тот же период прошлого года, и является новым квартальным рекордом. К концу марта 2026 года совокупная установленная мощность фотоэлектрических систем достигла примерно 152 ГВт. На проекты коммунального масштаба пришлось 85%, а на крышные солнечные установки – 15%.

Гуджарат и Раджастхан вместе обеспечили около 80% прироста мощностей коммунального масштаба в первом квартале. С момента запуска в 2024 году программа PM Surya Ghar стимулировала установку почти 10 ГВт крышных солнечных систем. Вместе с PM-KUSUM она формирует политическую основу для распределённого спроса на фотоэлектрическую энергию в Индии.

Относительно реализации политики Министерство новых и возобновляемых источников энергии Индии чётко заявило, что общего продления срока действия Списка ALMM List-II не будет. Исключения будут предоставляться только после индивидуального рассмотрения проектов, в которые уже были сделаны значительные инвестиции. Окно подачи заявок на продление закрылось 30 июня.

По мере официального вступления запрета в силу начал проявляться спрос, перенесённый на более ранние сроки из-за заблаговременных закупок и ускоренного подключения к сети. Ожидается, что во втором полугодии темпы установки значительно снизятся по сравнению с первым полугодием. Однако спрос на подключение к сети в конце года всё ещё может способствовать постепенному помесячному восстановлению.

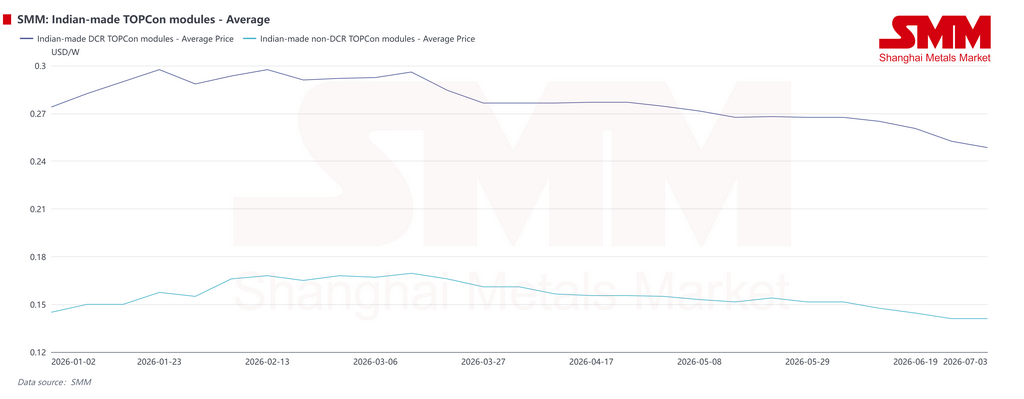

Местный рынок модулей в Индии становится всё более структурно разделённым. Сценарии внутреннего применения модулей без DCR сужаются, что ведёт к снижению цен примерно до $0,14/Вт. Оставшиеся проекты, которые всё ещё могут использовать модули из Списка ALMM List-I, оцениваются всего примерно в 30 ГВт, и большинство из них должны быть подключены к концу 2027 года. Впоследствии значительная часть этой продукции, вероятно, будет реализована через экспорт.

Модули DCR по-прежнему выигрывают от политики и целевого спроса со стороны государственных проектов. Однако ограниченные внутренние мощности по производству ячеек удерживают стоимость модулей на высоком уровне, повышают нормированную стоимость электроэнергии (LCOE) проектов и снижают доходность инвестиций в электростанции. Под совместным давлением более слабого спроса и высоких затрат цены на модули DCR также снизились.

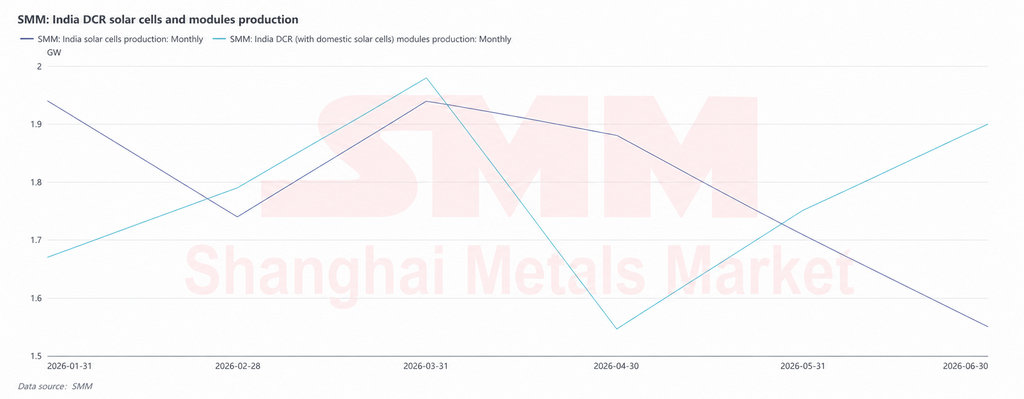

Данные SMM показывают, что выпуск модулей DCR в Индии, включая ячейки местного производства, достиг около 10,64 ГВт в первом полугодии. Выпуск индийских ячеек в целом составил примерно 10,76 ГВт, что в целом соответствует масштабу выпуска модулей, хотя помесячное производство расходилось.

В I квартале местная производственная цепочка Индии сохраняла высокую загрузку благодаря ранним закупкам перед вступлением в силу ALMM List-II, оценкам завершения проектов к концу финансового года и инициативам с государственной поддержкой. Выпуск модулей DCR вырос в марте до 1,98 ГВт, что стало пиковым месячным показателем первого полугодия.

Во II квартале высокая стоимость местных элементов и ценовая премия модулей DCR по сравнению с продукцией без требований местного содержания снизили привлекательность проектов для конечных заказчиков. Отгрузки модулей замедлились, что отразилось на загрузке верхних переделов. Выпуск элементов в апреле составил 1,88 ГВт, снизившись до 1,71 ГВт в мае и 1,55 ГВт в июне, что свидетельствует о переработке запасов и корректировке заказов после периода высокого производства ранее.

В целом производственный сектор Индии в первом полугодии продемонстрировал временный всплеск, обусловленный сроками регуляторных требований, а не устойчивым расширением спроса. После официального введения ALMM List-II 1 июня усилится взаимосвязь между стабильностью поставок местных элементов, стоимостью модулей DCR и доходностью проектов. Загрузка линий по выпуску модулей во втором полугодии будет динамично корректироваться в зависимости от доступности местных элементов, хода исключений для проектов, графиков государственных тендеров и спроса на подключение к сети в конце года.

В средне- и долгосрочной перспективе требования локализации в Индии продолжат смещаться вверх по цепочке. Вступление в силу ALMM List-III в отношении пластин запланировано на 1 июня 2028 года. Охваченные проекты должны будут выполнить требования полной цепочки локализации как по элементам, так и по пластинам. С учётом относительно раннего начала планирования мощностей по выпуску пластин в Индии, SMM ожидает, что реальный негативный эффект будет ограниченным.

Среднесрочный прогноз ввода мощностей в Индии по-прежнему поддерживается целевым показателем около 300 ГВт к 2030 году и сохранением политики стимулирования местного производства.

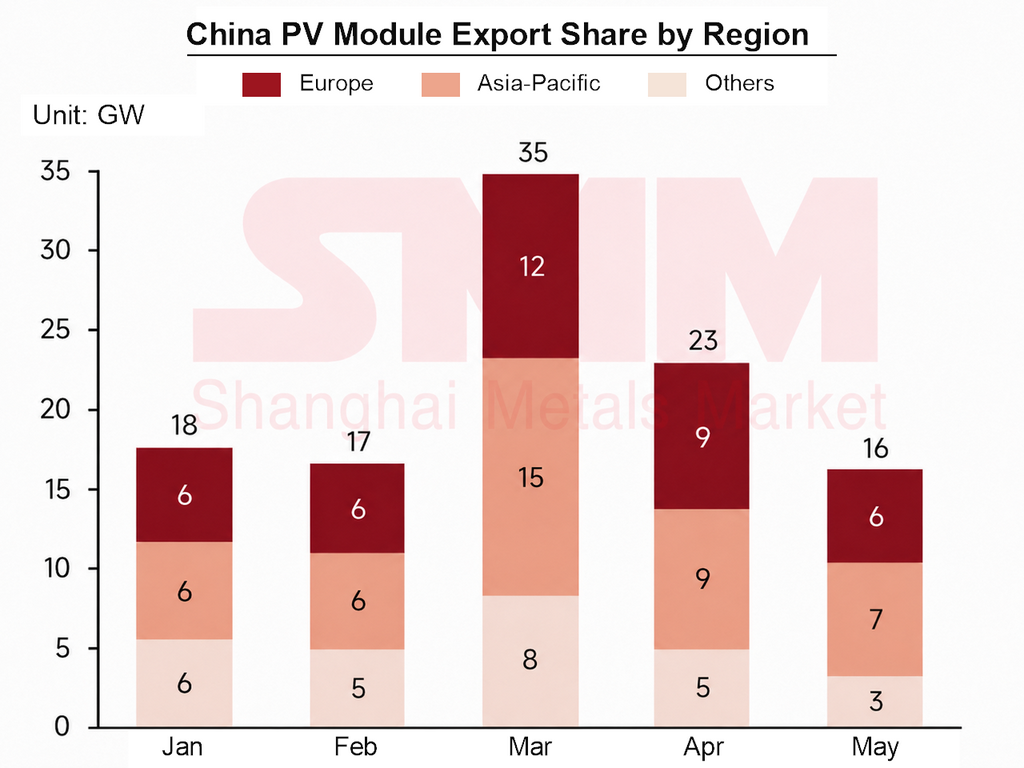

Азиатско-Тихоокеанский регион: импорт обогнал Европу в марте на фоне расхождения драйверов спроса

Роль Азиатско-Тихоокеанского региона в структуре экспорта модулей Китая резко возросла в первом полугодии 2026 года. В марте экспорт модулей из Китая достиг месячного максимума в 35 ГВт на фоне концентрации отгрузок в период действия «окна» налоговых вычетов. Импорт стран АТР впервые превысил европейский, сделав регион крупнейшим направлением экспорта китайских модулей в том месяце.

Этот структурный сдвиг отразил высокий уровень складских запасов в Европе и переход к жёсткому пополнению, в то время как многие рынки АТР продолжали импорт под давлением энергоперехода и высоких конечных тарифов на электроэнергию. Азиатско-Тихоокеанский регион больше не является просто каналом для реэкспорта. Он становится важным рынком конечного спроса.

В регионе Юго-Восточная Азия и Пакистан следовали разной логике спроса. Юго-Восточная Азия в основном была обусловлена тендерами, сроками квот и регуляторными мерами. Пакистан в большей степени определялся экономикой распределенной фотовольтаики и изменениями в механизме ценообразования на электроэнергию.

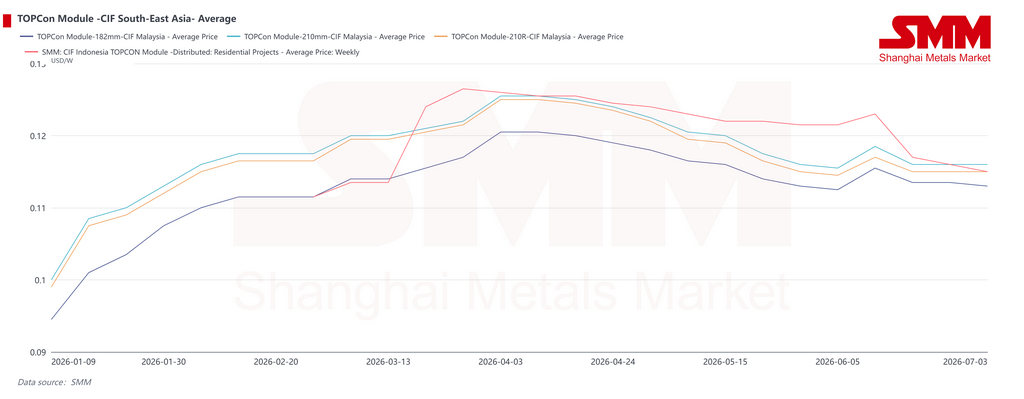

В Юго-Восточной Азии цены CIF на модули сначала выросли, затем в середине периода оказались под давлением на высоких уровнях, после чего снизились, что позволило возобновить некоторые закупки. Рост цен в первом квартале был в основном обусловлен затратами. Фрахтовые расходы выросли в период китайского Нового года, а концентрация отгрузок во время действия возврата экспортного налога сократила пропускную способность и поддержала более высокие цены поставок в Малайзию и Индонезию.

Во втором квартале, когда цены CIF снизились, часть спроса, отложенного из-за высоких цен, начала возвращаться. В середине июня рост стоимости доставки оказал временную поддержку ценам CIF, но слабый конечный спрос за рубежом ограничил потенциал роста. Производители второго эшелона первыми снизили цены для заключения сделок, а ведущие производители позже пассивно последовали их примеру, вновь снизив цены во второй половине июня.

По рынкам Малайзия в конце второго квартала отметила более активные запросы, так как стартовали некоторые крупномасштабные проекты, что поддержало относительно стабильные цены. Индонезия уже реализовала часть установочного спроса в первом полугодии, что привело к ослаблению краткосрочной закупочной активности и более значительному падению цен. Будет ли спрос в Индонезии расти в дальнейшем, зависит от последних июльских квотных согласований со стороны энергетических органов и прогресса в тендерах на проекты с государственной поддержкой.

Региональная политика также развивалась в первом полугодии. Механизм Solar ATAP в Малайзии официально вступил в силу 1 января, переводя крышные фотоэлектрические системы от чистого учёта к модели, основанной преимущественно на самопотреблении. Лимит установки для юридических лиц был повышен до 100% максимальной потребности в электроэнергии. Малайзия также запустила план субсидий для жилых фотоэлектрических систем в мае и объявила в начале июня, что шестой раунд её программы крупномасштабной солнечной энергетики откроется в течение года. Будущие проекты должны будут включать накопление энергии в батареях, что показывает переход развития крупномасштабной солнечной энергетики от отдельных солнечных электростанций к солнечно-аккумуляторным системам.

Новый указ Вьетнама вступил в силу 26 июня и смягчил ограничения на продажу излишков электроэнергии для крышных фотоэлектрических систем самопотребления. В некоторых случаях допустимая доля продажи излишков увеличилась с 20% до 50%, что улучшило прогнозы денежных потоков для коммерческих и промышленных крышных проектов.

Индонезийский суверенный инвестиционный институт планирует вкладывать средства в производство модулей, чтобы местные мощности могли обеспечить достижение цели страны в 50 ГВт солнечной энергетики. Кроме того, он продвигает финансирование солнечных установок в деревнях. Камбоджа официально отменила импортные пошлины на фотоэлектрическую продукцию, а Филиппины ускорили реализацию проектов в области фотоэлектричества суммарной мощностью около 1,2 ГВт.

Торговая среда усложнилась. В первом полугодии в рамках антидемпинговых и компенсационных расследований США в отношении кристаллических кремниевых фотоэлектрических элементов и модулей из Индии, Индонезии и Лаоса были вынесены предварительные решения о введении компенсационных и антидемпинговых пошлин. В сочетании с обращением о противодействии обходу пошлин, касающимся экспорта через Эфиопию, для Юго-Восточной Азии как транзитно-производственного хаба продолжали накапливаться торговые риски. Сценарии применения региональных модульных мощностей за рубежом постепенно сужаются.

Пакистан: чистый биллинг подталкивает рынок к самопотреблению

Ключевым фактором для Пакистана в первом полугодии стала фундаментальная корректировка ценообразования на распределённую электроэнергию. В феврале NEPRA опубликовала правила для просьюмеров на 2026 год, заменив действовавшую десять лет систему чистого учёта чистым биллингом. Теперь электросеть покупает излишки по средней национальной стоимости закупки электроэнергии, а продажу ведёт по розничному тарифу, прекратив механизм взаимозачёта «один к одному».

Для новых пользователей тариф на покупку излишков снизился примерно с 0,09 долл./кВт·ч (25 рупий/кВт·ч) до около 0,029 долл./кВт·ч (8 рупий/кВт·ч) — падение более чем на две трети. Срок действия контрактов также сокращён с семи до пяти лет. В апреле регулятор внёс дополнительные поправки в правила, подтвердив, что для действующих пользователей в течение срока действия договора сохранятся прежние условия биллинга, но расширение системы уже не даст права на прежние тарифные преимущества.

Изменение механизма не затронуло фундаментальных драйверов рынка. К началу 2026 года Пакистан импортировал из Китая более 51 ГВт фотоэлектрических модулей — для сравнения, в 2018 году этот показатель составлял менее 1 ГВт. Это один из быстрейших зафиксированных энергетических переходов, движимых потребителями.

Только за последний финансовый год импорт достиг 18 ГВт, при этом, по оценкам рыночных институтов, фактическая установленная мощность по всей стране уже может составлять порядка 33 ГВт. Согласно официальным данным, подключённая к сети мощность по чистому учёту составляет около 7 000 МВт, насчитывая порядка 466 тысяч зарегистрированных пользователей. Еще 13–14 тыс. МВт автономных систем работают независимо.

Высокие цены на электроэнергию и частые отключения остаются фундаментальной поддержкой спроса на солнечную энергию в Пакистане. В первом полугодии конфликт между США и Ираном повысил риски в Ормузском проливе и оказал давление на региональное энергоснабжение, что еще больше подчеркнуло ценность распределенной солнечной энергии как инструмента обеспечения энергетической безопасности Пакистана.

Для экспортеров модулей Пакистан остается очень чувствительным к цене рынком. В первом полугодии часто предлагались низкие цены, и страна была одним из основных регионов, где производители модулей второго эшелона рано снижали цены, чтобы конкурировать за заказы.

В перспективе при системе чистого учета доход от экспорта избыточной энергии резко сократится. Фокус рынка сместится с систем, ориентированных на экспорт, на максимизацию собственного потребления. Дневные сценарии нагрузки в коммерческом и промышленном секторах, а также системы «солнечная генерация плюс накопители» должны иметь лучшую экономику, и спрос на накопители может стать новой точкой роста. Однако влияние новой политики на готовность устанавливать системы в жилом секторе и возможное смещение части спроса в сторону автономных систем еще предстоит отслеживать во втором полугодии.

В целом рост установленной мощности в Азиатско-Тихоокеанском регионе поддерживается политическими целями, спросом на зеленую энергию и экономикой распределенной солнечной энергетики. Но проекты в Юго-Восточной Азии по-прежнему сталкиваются с ограничениями из-за условий финансирования, подписания договоров купли-продажи электроэнергии, доступа к сетям и эффективности согласований. Старение сетевой инфраструктуры и насыщение мощностей в таких странах, как Вьетнам, а также строгая система квот на установку в Индонезии продолжат ограничивать краткосрочный рост. Пакистану еще предстоит адаптироваться к структурному сдвигу спроса, вызванному реформой ценообразования на электроэнергию.

Сможет ли импорт в Азиатско-Тихоокеанский регион продолжать превышать европейский, будет зависеть от поставок по тендерам в Юго-Восточной Азии во втором полугодии и устойчивости спроса на собственное потребление в Пакистане.

Ближний Восток и Африка: геополитические потрясения давят на поставки, но суверенные проекты поддерживают долгосрочный рост

В первом полугодии 2026 года на Ближнем Востоке и в Африке сказывались как геополитические сбои, так и спрос на энергопереход. Конфликт США и Ирана и периодические риски в Ормузском проливе нарушали поставки модулей, морскую логистику и графики реализации проектов в регионе.

В середине июня стоимость фрахта кратковременно выросла до двух-трех раз от прежнего уровня. Стоимость доставки фотоэлектрической продукции в Европу и на Ближний Восток выросла примерно на 2 000–3 000 долларов за сорокафутовый контейнер по сравнению с предыдущими уровнями. Некоторые ближневосточные проекты, изначально запланированные к завершению до лета, были вынужденно отложены.

По мере частичной нормализации ситуации отложенный спрос в цепочке поставок может высвободиться, если Ормузский пролив и прилегающие судоходные пути останутся открытыми. Тогда поставки китайских модулей на Ближний Восток могут быстро восстановиться.

Портфели проектов по-прежнему поддерживаются государственными энергетическими стратегиями. В январе Саудовская Аравия объявила список квалифицированных участников седьмого раунда Национальной программы по возобновляемой энергии, охватывающего четыре фотоэлектрических проекта общей мощностью около 3,1 ГВт и ветроэнергетические проекты на 2,2 ГВт. В апреле Саудовская Аравия запустила предквалификацию для второй очереди независимых проектов по хранению энергии общей мощностью 3 ГВт/12 ГВт·ч.

В рамках предыдущих шести тендерных раундов было присуждено более 12,6 ГВт мощностей возобновляемой энергии. Из целевого показателя Саудовской Аравии в 58,7 ГВт возобновляемой энергии к 2030 году 40 ГВт приходится на фотоэлектрическую энергию.

В конце июня Оман объявил предквалификацию для проекта солнечной электростанции мощностью 1,5 ГВт на основе независимого производителя электроэнергии, причем некоторые проекты включают системы накопления энергии. Это свидетельствует об ускорении реализации крупномасштабных проектов по солнечной генерации с накопителями на Ближнем Востоке.

В Африке Всемирный банк в мае одобрил выделение 250 миллионов долларов на поддержку энергетических проектов на Мадагаскаре. Международное финансирование развития продолжает улучшать условия для сетевой и автономной энергетики, а также интеграции возобновляемых источников энергии по всей Африке.

По структуре установки на Ближнем Востоке доминируют крупные наземные электростанции и проекты солнечной генерации с накопителями, при этом Саудовская Аравия и ОАЭ вносят основной прирост. Африка сочетает распределенные системы, автономные системы и отдельные проекты промышленного масштаба. Рынки с более развитой сетевой инфраструктурой, такие как Египет, Южная Африка и Марокко, имеют лучшие возможности для продвижения крупных проектов.

Ожидается, что крупные электростанции, прошедшие тендеры или подписавшие соглашения о покупке электроэнергии ранее, вступят в фазу интенсивного строительства и подключения к сети начиная с 2027 года. Центр установок в регионе может значительно сместиться. Фотоэлектрическая энергия также будет все шире использоваться для производства зеленого водорода, опреснения морской воды и декарбонизации крупных потребителей электроэнергии.

Краткосрочная реализация проектов остается ограниченной множеством факторов, включая геополитические риски, стабильность судоходных путей, стоимость финансирования, волатильность валютных курсов, суверенный кредитный рейтинг и платежеспособность энергокомпаний. Определённость среднесрочного и долгосрочного роста на Ближнем Востоке и в Африке остается высокой, однако краткосрочные темпы ввода мощностей сохраняют значительную неопределённость.

Прогноз: во втором полугодии спрос может восстановиться, но ценовое давление сохранится

В целом в первом полугодии 2026 года цены и спрос на зарубежные фотоэлектрические модули в большей степени определялись политическими окнами, сбоями в затратах и сроками региональных проектов, чем устойчивым улучшением конечного спроса. Рост цен на модули в I квартале поддерживался переходным периодом по возврату экспортного налога, ажиотажным экспортом и накоплением запасов, более высокими расходами на перевозку и стратегиями производителей по поддержанию цен.

Во II квартале по мере ослабления эффекта политических нарушений рынок вернулся к ценообразованию на основе спроса. Производители постепенно снижали цены, чтобы обеспечить заказы под давлением полугодовых отгрузок, и средняя цена модулей сместилась вниз.

Региональная дивергенция стала наиболее заметной структурной чертой первого полугодия. Ускоренный ввод мощностей в Индии, вызванный политическими стимулами, частично перенёс спрос со второго полугодия. Европа столкнулась с необходимостью сокращения запасов и проверкой соответствия нормам, при этом крупные проекты всё ещё испытывали влияние отрицательных цен на электроэнергию и ограничений по подключению к сетям. Юго-Восточная Азия ожидает материализации тендеров, квотных соглашений и проектов с государственной поддержкой. Пакистан вступил в этап корректировки структуры спроса после реформы ценообразования на электроэнергию. Ближний Восток и Африка сталкиваются с краткосрочными сбоями поставок из-за геополитики и графиков судоходства, однако в среднесрочной перспективе портфели суверенных проектов остаются фактором поддержки.

Во втором полугодии объёмы подключения зарубежных фотоэлектрических мощностей могут временно снизиться в июле-августе из-за летних отпусков, высоких температур и замедления строительства проектов в некоторых регионах. С сентября ожидается восстановление спроса по мере окончания отпусков, возобновления реализации проектов и постепенного внедрения результатов тендеров, квотных соглашений и политических льгот. В IV квартале спрос должен улучшиться под давлением годовых показателей подключения к сетям и политических сроков.

Тем не менее, общий объём заказов, вероятно, останется под давлением. Часть спроса уже была перенесена на первое полугодие. Зарубежные запасы ещё предстоит распродать. Индия вступает в период адаптации к новым правилам. Некоторые проекты на развивающихся рынках всё ещё медленно переходят от планирования к исполнению.

К ключевым отслеживаемым переменным относятся: признание зрелых проектов в ЕС до ноябрьского крайнего срока, связанного с инверторами; направление пересмотра связанных с этим правил кибербезопасности; реализация индийского ALMM и ввод внутренних мощностей по выпуску элементов; квотные соглашения и тендеры на госпроекты в Индонезии в III квартале; ситуация на Ближнем Востоке и стабильность судоходства в Ормузском проливе; а также перенос изменений стоимости фрахта и валютных курсов на конечную цену с учётом доставки.

Что касается цен, ожидается, что цены на китайские экспортные модули останутся под давлением, поскольку снижается себестоимость модулей, восстановление конечного спроса за рубежом остается ограниченным, а производители продолжают испытывать давление с поставками. В то же время укрепление юаня по отношению к доллару США и евро в первом полугодии сократило валютную прибыль и маржу экспортеров. Некоторые производители неохотно идут на дальнейшие существенные ценовые уступки, что должно частично поддержать экспортные предложения. SMM ожидает, что во втором полугодии 2026 года цены на китайские экспортные модули будут узко колебаться под давлением, при этом ценовой центр по-прежнему будет подвержен риску снижения.

Автор:

Райан Тей Цзы Ян | SMM PV аналитик

+60 127179370 | ryan.tey@metal.com

![График производства ячеек упал сильнее, чем ожидалось, запасы модулей немного сократились [SMM Утренний брифинг по кремниевой фотоэлектрике]](https://imgqn.smm.cn/usercenter/LMmrH20251217171737.jpg)

![[SMM PV Flash] Проект AIKO на острове Данган в Чжухае успешно выбран в качестве национального типового примера умной солнечной энергетики](https://imgqn.smm.cn/usercenter/Pjwqt20251217171738.jpg)

![[SMM PV News] Зажигая новый ориентир! Sineng Electric успешно поставляет несколько солнечных электростанций в Алжире](https://imgqn.smm.cn/usercenter/XNRWp20251217171738.jpg)