СММ, 8 июля, новости:

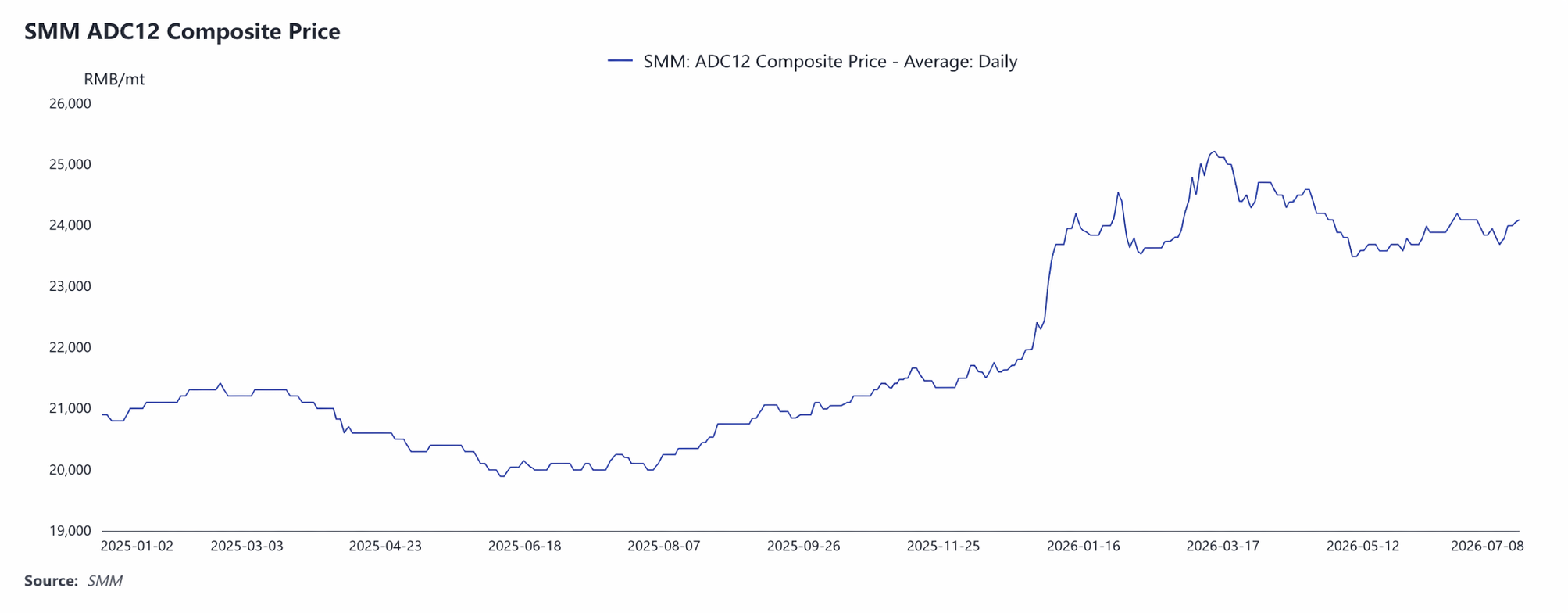

I. Обзор динамики цен: средняя цена ADC12 в первом полугодии составила 24 082 юаня/т, центральный уровень заметно сместился вверх.

В первом полугодии 2026 года цены SMM на ADC12 демонстрировали колебательный рост с последующей консолидацией на высоких уровнях. Средняя цена за полугодие составила 24 082 юаня/т, что на 3 296 юаней/т выше среднего показателя 2025 года, рост на 15,8%.

По этапам:

Этап 1: январь – середина марта: затраты и макроэкономические факторы резонировали, ускоряя рост цен.

В начале года, под влиянием сильного прорыва цен на алюминий A00 выше отметки 24 000 юаней/т, ADC12 быстро последовал за ним и вырос с 23 100 юаней/т в начале года до 24 550 юаней/т к концу января. В период Китайского Нового года в феврале торговля остыла, и цены откатились в диапазон 23 550–23 650 юаней/т для консолидации. После Праздника фонарей началось возобновление производства, что в сочетании с высокими затратами на алюминиевый лом и геополитическими конфликтами на Ближнем Востоке, толкающими вверх зарубежные цены на алюминий, в середине марта ADC12 взлетел до максимума первого полугодия в 25 200 юаней/т.

Этап 2: конец марта – май: спрос ослабел, цены продолжили откат.

С конца марта восстановление конечного спроса не оправдало ожиданий, и цены продолжили падать с высоких уровней, опустившись до 23 800 юаней/т к концу апреля. В мае, с наступлением традиционного межсезонья потребления, downstream-потребители стали более осторожными, а в сочетании с непрерывным накоплением социальных запасов цены достигли второго минимального уровня первого полугодия — 23 500 юаней/т 7 мая.

Этап 3: июнь – начало июля: затраты создали поддержку, произошло небольшое восстановление.

В июне на фоне нехватки налоговых счетов-фактур, поддержки со стороны затрат на алюминиевый лом и сокращения производства некоторыми предприятиями для удержания цен, цены стабилизировались и немного выросли до примерно 24 200 юаней/т. По состоянию на 8 июля SMM ADC12 торговался по 24 100 юаней/т.

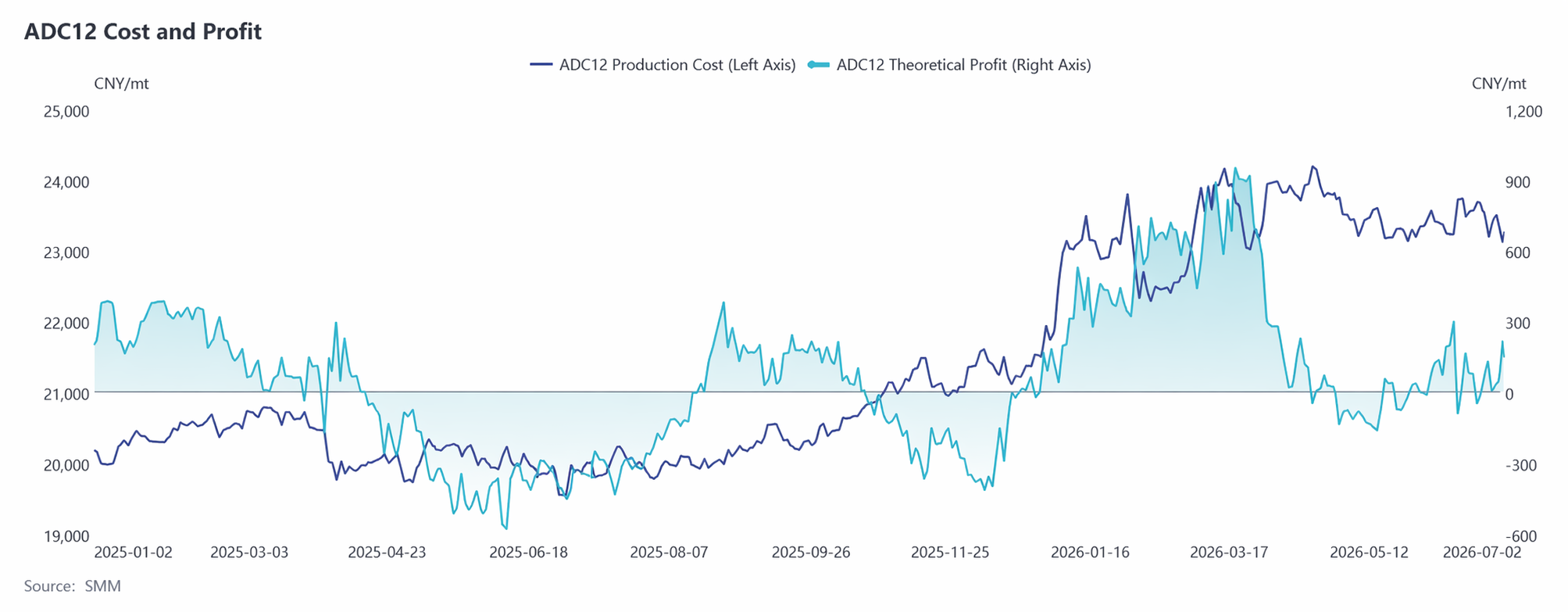

II. Анализ затратной стороны: доля затрат на алюминиевый лом превышает 90%, прибыль в отрасли постепенно сокращается.

С 2026 года затраты и прибыль в отрасли ADC12 демонстрируют картину «высоких издержек и непрерывного сужения прибыли». В начале года под влиянием роста цен на первичный алюминий и увеличения затрат на закупку алюминиевого лома теоретические производственные затраты в отрасли быстро выросли до примерно 24 000 юаней/т. В тот же период цены на ADC12 быстро росли, а теоретическая прибыль на тонну кратковременно достигала 800–900 юаней. Впоследствии, хотя затраты немного снизились на фоне коррекции цен на алюминий, они оставались выше 23 000 юаней/т. Тем временем прибыль быстро сжималась из-за непрерывно ослабевающего конечного спроса, падения цен на ADC12 и упорно высоких затрат на алюминиевый лом и налоги. Во втором квартале прибыль приблизилась к уровню безубыточности, а некоторые предприятия даже понесли периодические убытки. Со второго квартала ужесточилось регулирование налоговых счетов-фактур, в том числе «экономики накладных», что привело к ограниченному предложению качественного алюминиевого лома и недостаточному импортному пополнению. Цены на алюминиевый лом демонстрировали высокую устойчивость к снижению, что затрудняло существенное смещение центра затрат вниз и дополнительно сжимало маржу. С началом июня сокращение производства, снижение предложения и повышенная ценовая устойчивость ADC12 способствовали частичному восстановлению прибыли, хотя маржа оставалась низкой — всего 200–300 юаней/т. За январь-июнь теоретические общие затраты выросли на 14,1 процентного пункта в годовом исчислении до 23 326 юаней/т, а теоретическая прибыль на тонну составила около 285 юаней. Хотя некоторые предприятия после июня начали увеличивать долю смешивания первичного алюминия A00, это было скорее вынужденной мерой из-за нехватки счетов-фактур и трудностей с закупками алюминиевого лома, нежели достаточным изменением структуры затрат, по-прежнему основанной на ломе.

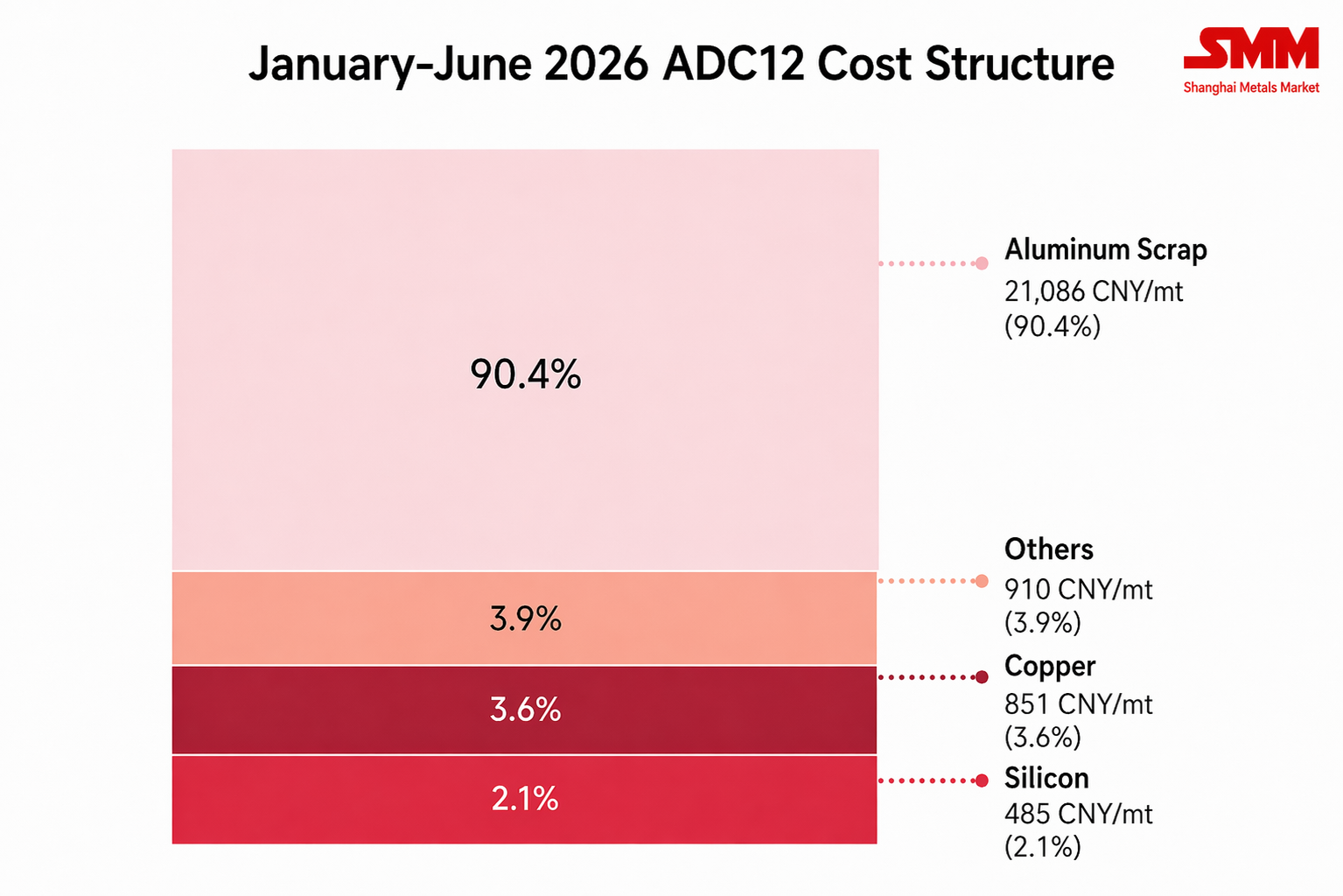

Если посмотреть на структуру затрат в первом полугодии, затраты на алюминиевый лом составили около 21 086 юаней/т, или 90,4%; на медь — 851 юань/т (3,6%); на кремний — 485 юаней/т (2,1%). При этом доля затрат на алюминиевый лом и медь продолжила расти, а доля кремния продолжила снижение.

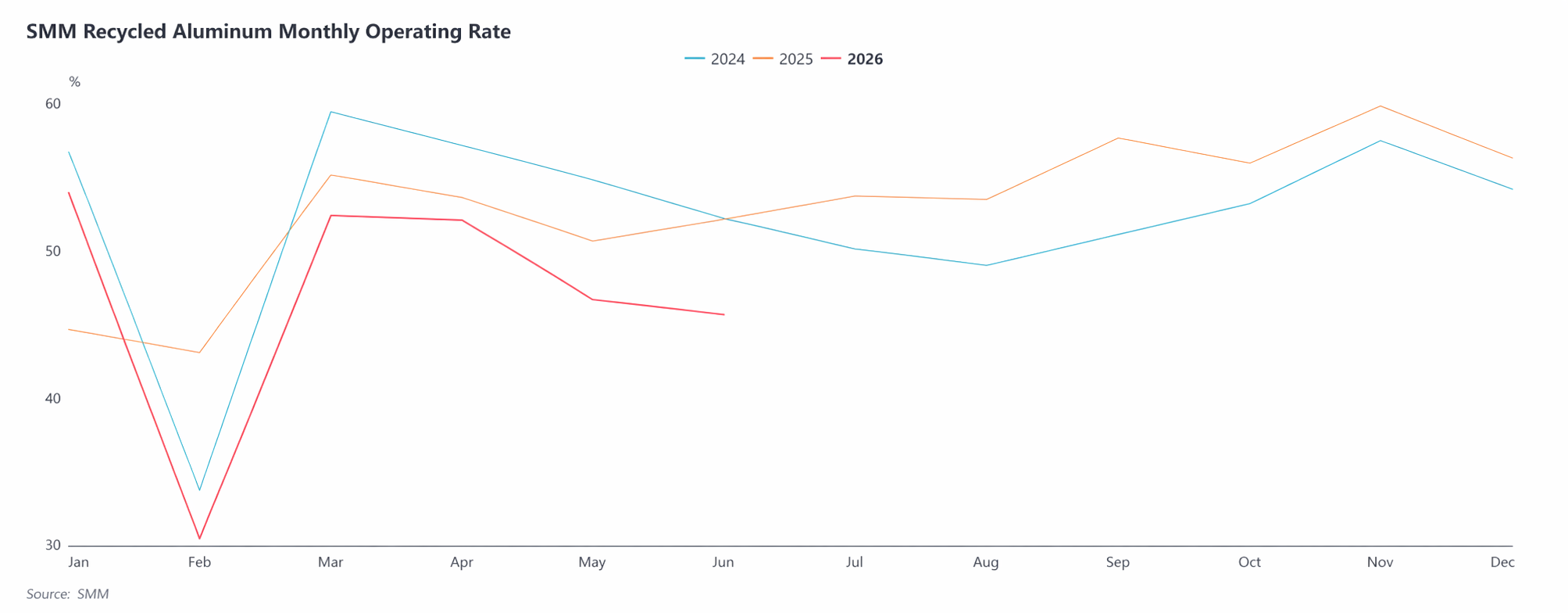

III. Обзор предложения: Ужесточение политики усугубляет дефицит алюминиевого лома, производственный сектор продолжает снижать загрузку

В первом полугодии загрузка мощностей во вторичной алюминиевой отрасли демонстрировала сезонные колебания, но в целом снизилась по сравнению с прошлым годом. Загрузка началась на прочной основе. Более поздний Китайский Новый год позволил вести обычное производство, и показатель достиг 53,9%, что стало заметным улучшением по сравнению с прошлым годом. В феврале он упал до 30,5% из-за праздников, а затем быстро восстановился до 52,3% в марте, хотя и остался немного ниже показателя за тот же период прошлого года. Вступая во II квартал, сочетание факторов — вялый конечный спрос, ужесточение контроля налоговых счетов-фактур, трудности с закупкой качественного алюминиевого лома и неуклонное сужение корпоративной прибыли — стало снижать загрузку в отрасли, начиная с апреля. К июню она упала до 45,6%, достигнув нового годового минимума за исключением месяца Китайского Нового года, а годовое снижение увеличилось с 0,5 п.п. в апреле до 6,5 п.п. в июне, еще больше усиливая сжатие предложения. Согласно данным SMM, производство вторичных алюминиевых сплавов в Китае за январь–июнь 2026 года составило 3,17 млн тонн, что на 8,6% ниже, чем годом ранее, и значительно ниже ожиданий начала года.

IV. Обзор спроса: давление на выпуск и продажи конечных потребителей, ярко выраженные эффекты межсезонья

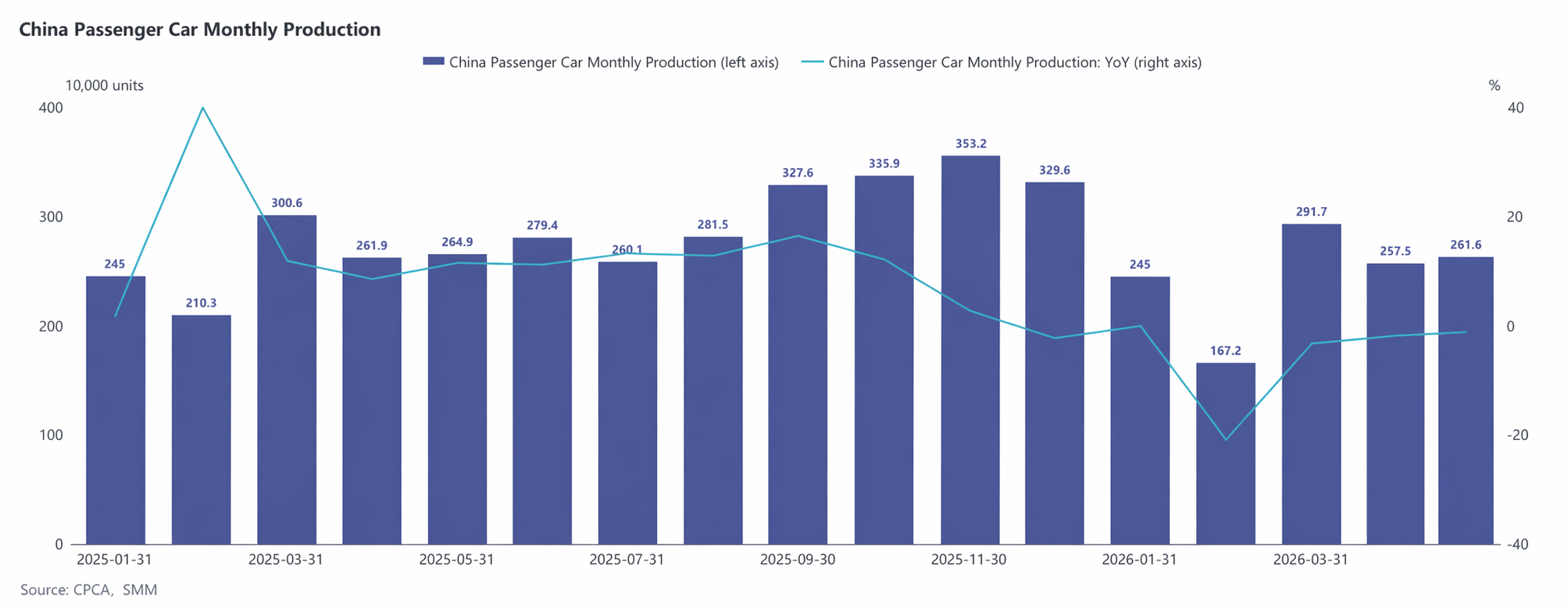

На стороне спроса рынок вторичного алюминия был в целом слабым на протяжении первого полугодия. В I квартале каникулы Китайского Нового года задержали возобновление работы конечных потребителей, а восстановление заказов не оправдало ожиданий. Одновременно высокие цены дополнительно сдерживали желание переработчиков закупаться. Взаимоналожение этих факторов сделало традиционный пиковый сезон «Золотого марта» тусклым — смежные предприятия в основном осуществляли закупки «точно в срок», а передача роста цен по цепочке была вялой. Во II квартале ослабление конъюнктуры автомобильного сектора и низкая потребительская активность привели к неуклонному сокращению заказов на заводах вторичного алюминия. Данные CAAM показывают, что производство и продажи автомобилей в Китае за январь–май 2026 года достигли 12,235 млн и 12,207 млн штук соответственно, что означает годовое снижение на 4,6% и 4,2%, тогда как выпуск и реализация NEV выросли на 2,5% и 3,5% соответственно, доведя долю NEV до 47,5%, но этого оказалось недостаточно для полноценной компенсации падения спроса на традиционные автомобили с ДВС. Под влиянием корректировки политики, структурных рыночных изменений и макроэкономического давления китайский авторынок показал годовое ослабление, а «давление внутреннего спроса» стало главной темой автопрома в первом полугодии. Напротив, экспорт автомобилей сохранял значительную устойчивость: накопленный экспорт за январь–май достиг 4,24 млн штук, поднявшись на 49% в годовом выражении, что отчасти поддержало часть заказов на вторичный алюминий, однако общий положительный эффект оставался ограниченным.

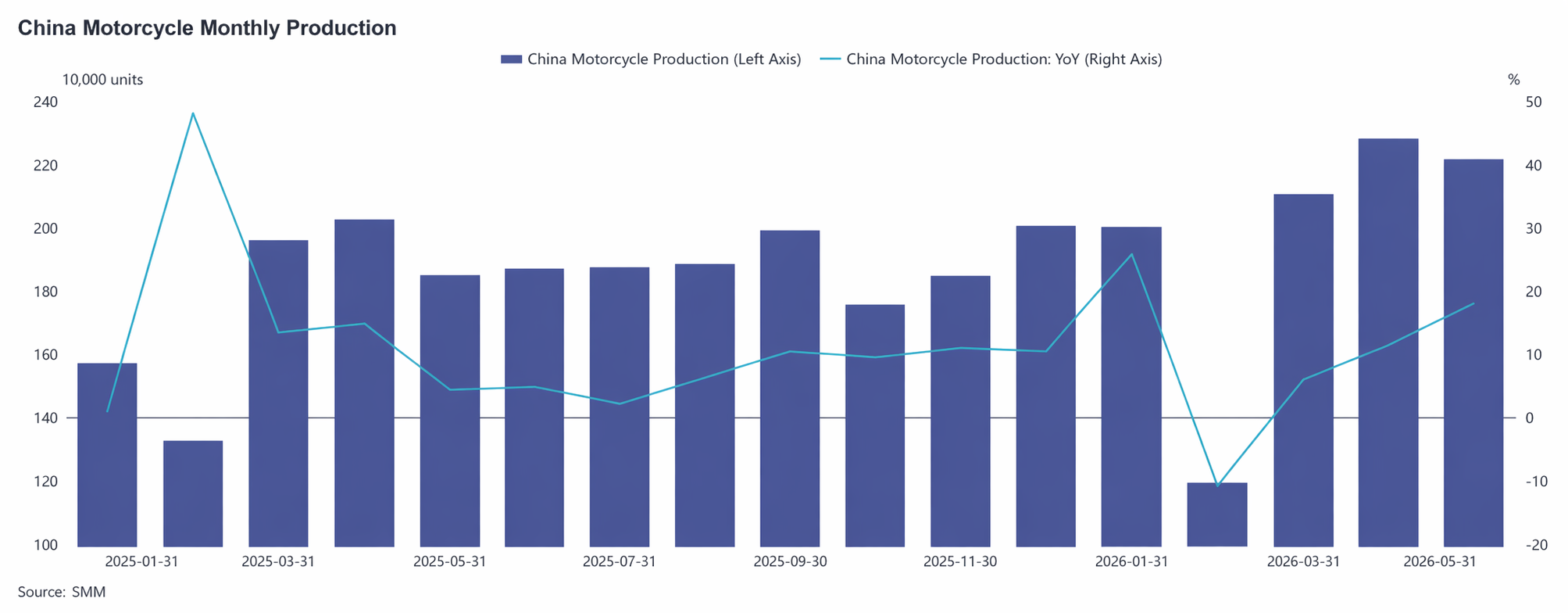

Спрос в мотоциклетной индустрии демонстрировал стабильное улучшение. По данным Китайской торговой палаты по мотоциклам, производство и продажи мотоциклов в январе-мае составили 9,8208 млн и 9,8181 млн единиц соответственно, увеличившись на 11,18% и 11,04% в годовом исчислении. Благодаря продолжающемуся росту экспорта и постепенному улучшению внутренних продаж отрасль функционировала в целом стабильно и позитивно, оказывая определенную поддержку спросу на вторичный алюминий. Однако, поскольку автомобили по-прежнему занимают основную долю в потреблении вторичных алюминиевых сплавов, рост в других секторах был недостаточен для компенсации разрыва, вызванного ослаблением спроса на автомобили. Новые сектора, такие как человекоподобные роботы и системы хранения энергии, оказывали положительное влияние на спрос на вторичный алюминий, но их текущий масштаб применения ограничен, поэтому их вклад остается относительно слабым.

В целом конечное потребление ослабло в годовом исчислении в первом полугодии, прибыль перерабатывающих предприятий оставалась под постоянным давлением, принятие ими высоких цен на сырье было ограниченным, закупки преимущественно осуществлялись малыми объемами и на основе жесткого спроса, а готовность к ажиотажным закупкам при постоянном росте цен или пополнению запасов на минимумах была недостаточной. Спрос на вторичный алюминий в целом был слабее ожиданий, оказывая ограниченное повышательное давление на цены.

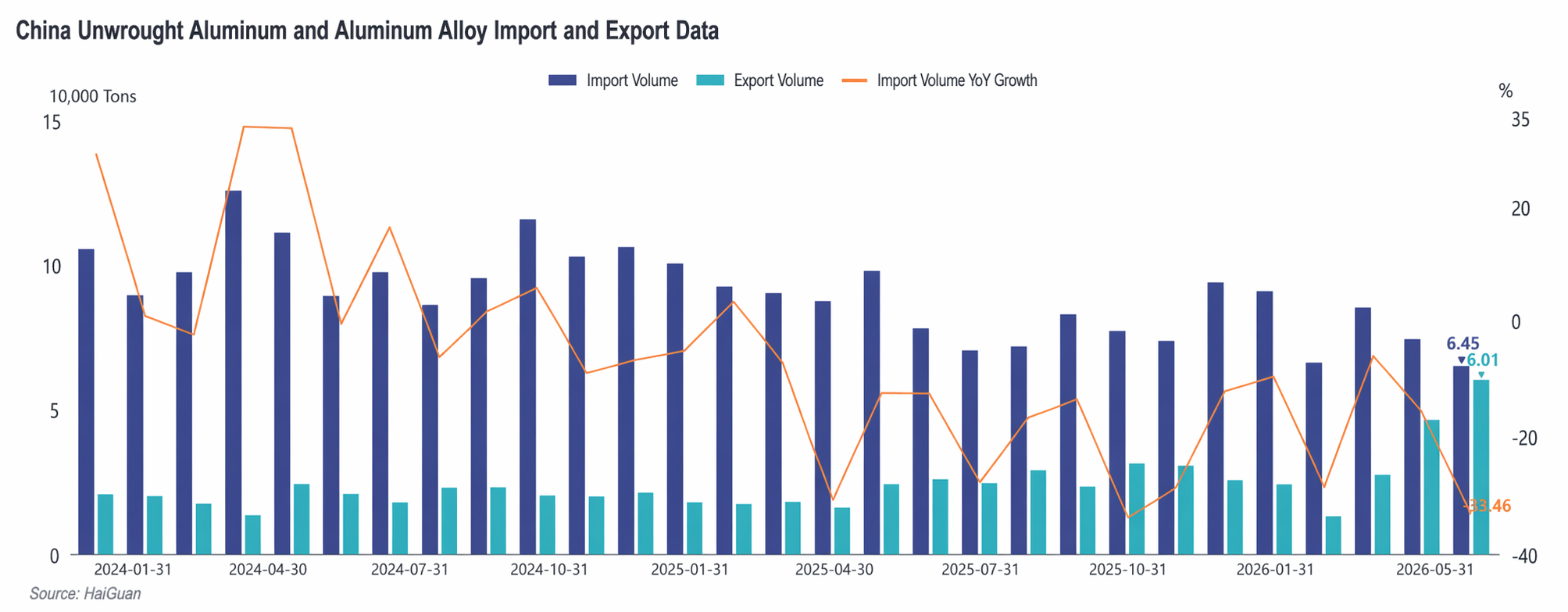

V. Ситуация с импортом и экспортом: импорт заметно сократился в годовом исчислении, экспорт показал взрывной рост

Со стороны импорта, с января по май 2026 года совокупный импорт необработанного алюминиевого сплава в Китай составил 379 тыс. тонн, снизившись на 18,6% в годовом исчислении, при этом объемы импорта продолжали сокращаться. Снижение импорта в первом полугодии было в основном обусловлено длительной инверсией ценового спреда между китайским и зарубежным рынками. Начиная с марта геополитические конфликты на Ближнем Востоке подтолкнули вверх цены на алюминий на LME, зарубежные котировки ADC12 временами поднимались выше отметки 3 400 долл. США за тонну, а убыток на тонну импорта достигал пикового значения свыше 3 500 юаней, из-за чего импортное окно оставалось постоянно закрытым. После середины мая, по мере того как зарубежные цены откатились вслед за LME, а ценовой уровень в Китае устойчиво повышался, убытки от импорта сократились примерно до 1 000 юаней. Однако, учитывая, что абсолютный уровень убытков оставался высоким, а прибыльность импорта еще не восстановилась, зарубежные источники поставок по-прежнему играли ограниченную дополнительную роль на китайском рынке. Импорт в III квартале, как ожидается, останется на низком уровне с возможным ростом в IV квартале.

Что касается экспорта, с января по май 2026 года совокупный экспорт необработанных алюминиевых сплавов из Китая составил 171 тыс. т, что на 81,3% больше, чем годом ранее. В I полугодии экспорт показал высокие результаты, в основном благодаря двум факторам: расширению дефицита предложения за рубежом из-за геополитических конфликтов на Ближнем Востоке и повышению ценовой конкурентоспособности китайской продукции. Рынки Японии, Южной Кореи, Таиланда и других азиатских стран демонстрировали устойчивый спрос, при этом значительный рост был отмечен как в переработке импортного сырья, так и в экспорте в рамках обычной торговли. В апреле объем экспорта достиг нового месячного максимума с июля 2022 года. Во II квартале, по мере постепенного восстановления зарубежного предложения и сужения ценового спреда между китайским и внешним рынками, экспортная маржа начала сокращаться, а темпы роста экспорта несколько замедлились. Ожидается, что во II полугодии экспорт сохранится на относительно высоком уровне, но в абсолютных показателях может немного снизиться по сравнению с I полугодием. В дальнейшем по-прежнему необходимо следить за ходом восстановления цепочек поставок за рубежом и изменением спроса на литьё под давлением в Юго-Восточной Азии.

VI. Прогноз на II полугодие: доминируют поддержка затрат и восстановление спроса; рынок консолидируется на высоких уровнях

В перспективе II полугодия 2026 года рынок вторичных алюминиевых сплавов, как ожидается, продолжит вращаться вокруг двух основных тем — «поддержка со стороны затрат» и «восстановление спроса» — сохраняя в целом высокие издержки и напряжённый баланс. Под влиянием таких факторов, как высокая база цен I полугодия и ослабление макроэкономических настроений, ценовой центр ADC12, вероятно, снизится по сравнению с I полугодием, но останется на относительно высоком историческом уровне.

Со стороны затрат, регулирование соблюдения налогового законодательства вряд ли значительно ослабнет в краткосрочной перспективе, поэтому предложение лома, отвечающего налоговым требованиям, останется ограниченным. Импортное окно открыто не полностью, и цены на алюминиевый лом, как ожидается, продолжат демонстрировать устойчивость к снижению, удерживая отраслевой уровень затрат на высоком уровне и создавая прочный ценовой пол для ADC12.

Со стороны предложения, загрузка производственных мощностей в отрасли имеет некоторый потенциал восстановления с низких уровней I полугодия, однако из-за ограничений по поставкам алюминиевого лома и политических факторов выпуск продукции останется ограниченным при скромном общем приросте предложения. Тем временем цены на ADC12 за рубежом снижаются с июня, и разница между китайским и зарубежным рынками постепенно сокращается. Если позднее откроется окно импортной прибыли, ожидается постепенный приток зарубежных ресурсов, что несколько дополнит внутреннее предложение.

Спрос: в начале III квартала рынок всё ещё находится в традиционном сезоне низкого потребления. Закупки в перерабатывающем секторе, как ожидается, останутся ограниченными насущными потребностями, рынок будет в основном сокращать запасы, а цены продолжат боковое движение. С конца III квартала до IV квартала, с началом традиционного высокого сезона для конечных отраслей, таких как автомобилестроение, при существенном улучшении показателей заказов средний уровень цен ADC12 может продемонстрировать кратковременный подъём. Если же восстановление спроса не оправдает ожиданий, рынок сохранит слабый баланс спроса и предложения, а высокие издержки продолжат сдерживать снижение цен.

Что касается спредов, логика, определяющая спред ADC12-A00 в 2026 году, постепенно сместилась от фактора спроса к издержкам.В начале I полугодия спред в основном колебался вокруг динамики цен на первичный алюминий. Со II квартала благодаря поддержке со стороны издержек ADC12 демонстрирует значительно более высокую устойчивость, чем A00, а их спред непрерывно расширялся, достигнув рекордного максимума за аналогичный период истории. Во II полугодии, если ситуация с дефицитом алюминиевого лома и высокими затратами на соблюдение нормативных требований коренным образом не улучшится, способность ADC12 сопротивляться падению относительно A00 сохранится, и спред с высокой вероятностью останется высоким. Если позднее налоговая политика улучшится и предложение алюминиевого лома станет достаточным, спред может временно сузиться.

В целом во II полугодии ожидается боковое движение цен на ADC12 на высоких уровнях при сохранении жёсткого баланса спроса и предложения. В дальнейшем самое пристальное внимание следует уделять изменениям в политике налогообложения счетов-фактур, темпам восстановления предложения алюминиевого лома, открытию импортных окон, реализации конечного спроса со стороны автомобилестроения и других отраслей, динамике цен на алюминий, а также передаточному влиянию изменений макроэкономических настроений на рынок.

![Хедж макронастроений давит на рост; в Китае ускоряется дестокинг, поддерживая ценовое дно алюминия [Утренний обзор SMM по алюминию]](https://imgqn.smm.cn/usercenter/NQyKF20251217171655.jpg)

![Спрос в межсезонье с трудом поддается улучшению; цены на алюминиевые сплавы движутся преимущественно в боковом тренде [SMM: утренний обзор по литейным алюминиевым сплавам]](https://imgqn.smm.cn/usercenter/aezhG20251217171650.jpg)