I. Итоги рынка в первом полугодии

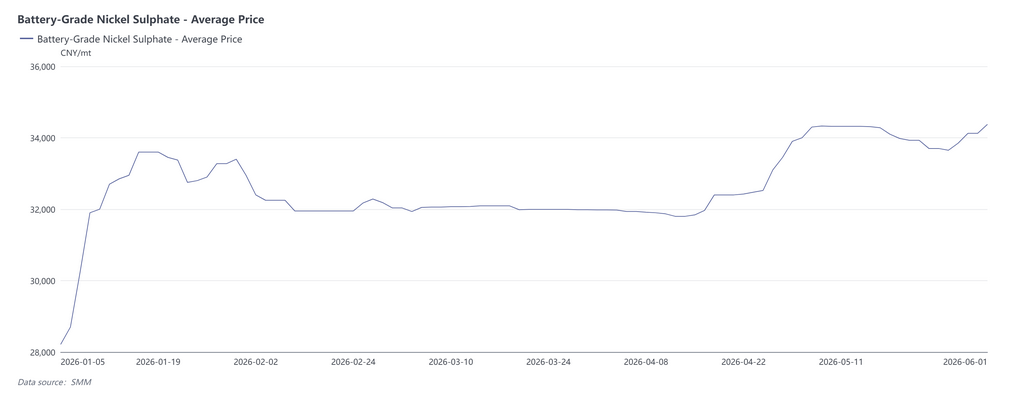

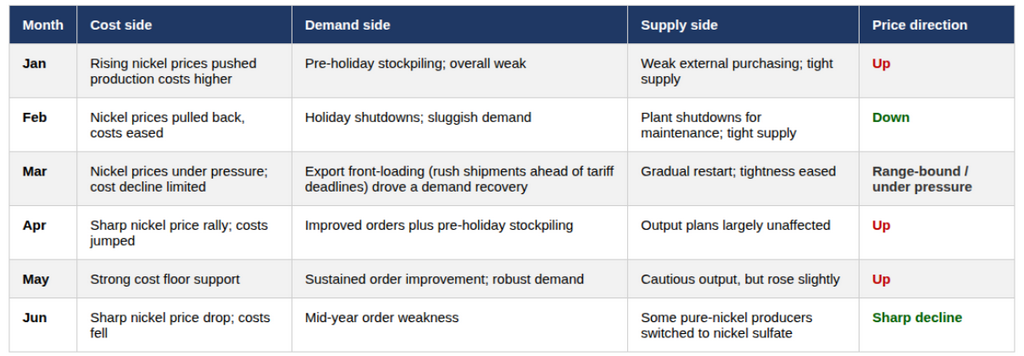

В первом полугодии 2026 года рынок никелевых солей (сульфата никеля) пережил бурные колебания по модели «два ралли и два отката», при этом движение цен определялось сочетанием поддержки со стороны издержек и импульса со стороны спроса. С точки зрения первого полугодия рынок можно разделить на три ярко выраженные фазы:

Фаза 1: Слабая консолидация при поддержке издержек, январь–март

В январе цены на никель резко выросли, подталкивая издержки вверх и вызывая рост цен на никелевые соли; с февраля по март цены на никель откатились назад, издержки снизились, и на фоне сохраняющегося слабого конечного спроса цены на никелевые соли упали под давлением. В этой фазе доминировала сторона издержек, тогда как спрос продолжал оказывать понижательное давление.

Фаза 2: Синхронный рост издержек и спроса, апрель–май

В апреле цены на никель значительно выросли, а ожидания сокращения производства промежуточной продукции подтолкнули вверх коэффициент, что привело к заметному росту издержек; тем временем внутренний спрос в Китае улучшился сверх ожиданий, восстановились экспортные заказы, и покупательские настроения переработчиков оживились. Под воздействием как издержек, так и спроса цены на никелевые соли получили мощный восходящий импульс.

Фаза 3: Двойное давление от ослабления издержек и спроса, июнь

В июне экономические данные США усилили ожидания повышения ставок, что в сочетании с накоплением запасов никеля и слабыми фундаментальными показателями самого никеля привело к обвалу цен на никель, а поддержка со стороны издержек заметно ослабла; одновременно ослабли заказы конечных потребителей в середине года, и спрос на закупки снизился. На фоне одновременного ослабления и издержек, и спроса цены на никелевые соли резко упали, потеряв часть прироста, достигнутого во втором квартале.

Далее будет представлен более подробный анализ издержек и соотношения спроса и предложения:

II. Издержки: борьба за коэффициенты по промежуточной продукции под влиянием цен на никель

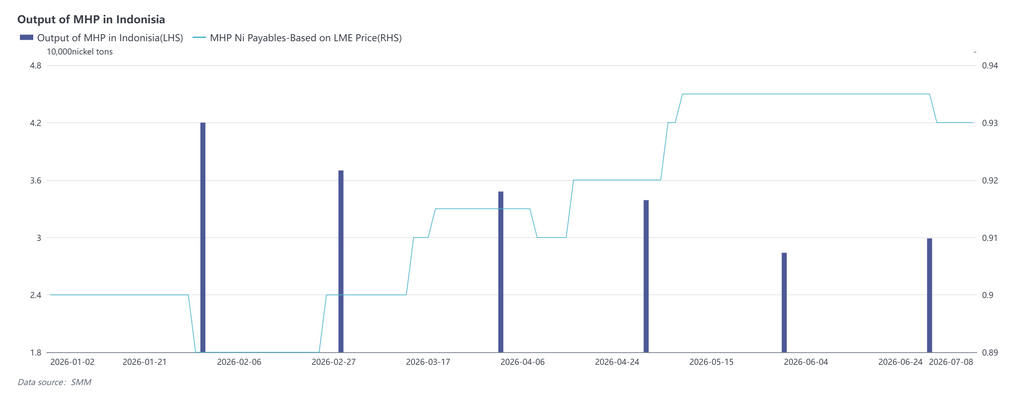

Жёсткое предложение промежуточной продукции оставалось основной темой на протяжении всего первого полугодия. Коэффициенты по MHP (смешанному гидроксидному осадку) немного снизились с января по февраль из-за низкого принятия высоких коэффициентов конечными потребителями, но затем стабильно росли с марта под влиянием таких факторов, как оползни в промышленных парках Индонезии и ожидания дефицита серы. После того как сокращения производства, вызванные серой, постепенно реализовались с апреля по май, коэффициенты оставались высокими до июня, когда они несколько отступили на фоне восстановления производственных графиков по некоторым проектам промежуточной продукции. Коэффициенты по высокосортному никелевому штейну оставались высокими в течение всего периода, что свидетельствует о том, что ограниченная доступность продаваемого на рынке высокосортного никелевого штейна существенно не ослабла в первой половине года.

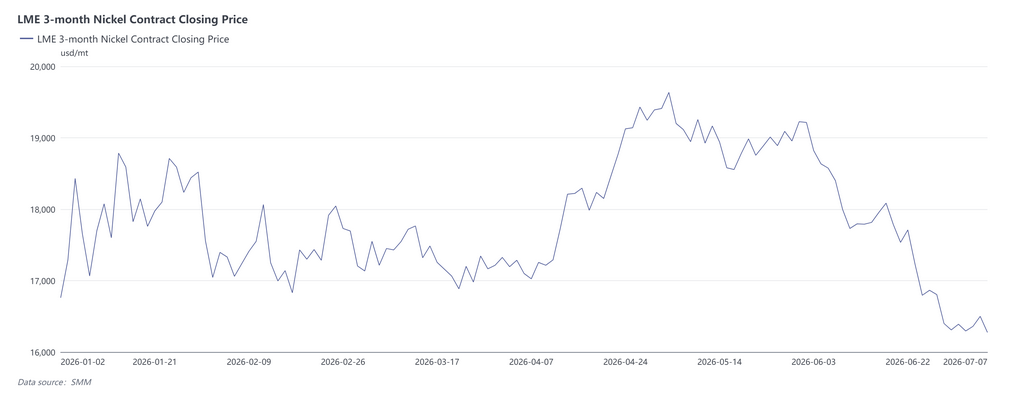

Цены на никель были ключевой переменной, определявшей колебания на стороне издержек, демонстрируя в первом полугодии модель из двух скачков и двух откатов. В январе цены на никель резко взлетели, подстёгиваемые ожиданиями в отношении политики Индонезии по квотам на никелевую руду и высокими настроениями на товарных рынках, вызванными ожиданиями мягкой денежно-кредитной политики. В феврале цены упали на ожиданиях ужесточения ликвидности после смены руководства Федеральной резервной системы США. В марте они продолжили снижение под давлением, так как ситуация на Ближнем Востоке подтолкнула вверх доллар США и цены на нефть. В апреле пересмотр Индонезией формулы HPM и ожидания сокращения производства промежуточной продукции спровоцировали резкий рост цен на никель. В мае после праздников цены на никель временно откатились на фоне ослабления напряжённости между США и Ираном, однако высокие гидрометаллургические издержки и сокращение производства промежуточной продукции обеспечили сильную поддержку на нижних уровнях. В июне цены рухнули под двойным давлением: экономические данные США укрепили ожидания повышения ставок, а постоянное накопление запасов усиливало слабость фундаментальных факторов самого никеля.

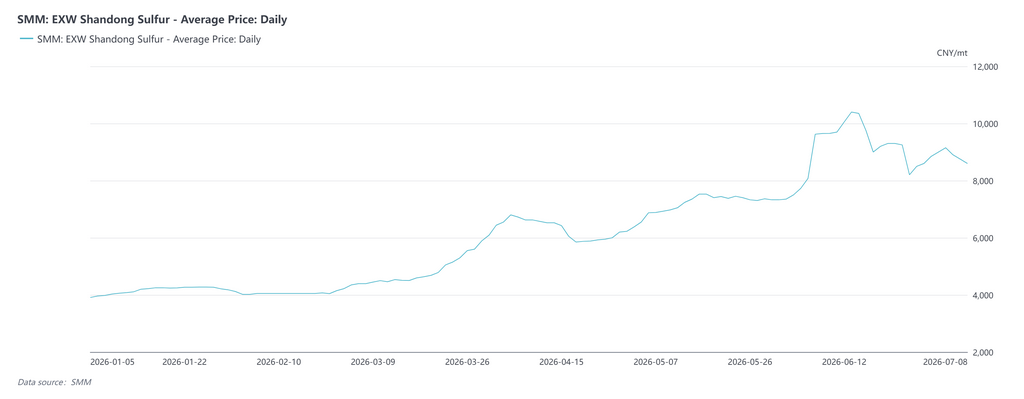

Серная кислота обеспечила дополнительную поддержку кривой издержек со стороны вспомогательного сырья. Резкий рост цен на серу и серную кислоту, спровоцированный ситуацией на Ближнем Востоке в этом году, существенно увеличил общие затраты на переработку сульфата никеля. По данным SMM, спотовая цена серы в Китае однажды превысила 10 000 юаней за тонну, а цена серы в Индонезии достигала максимума в диапазоне 1250–1300 долларов за тонну. На этом фоне цена серной кислоты за тонну примерно удвоилась по сравнению с началом года. Если взять в качестве примера переработку сульфата никеля из MHP, теоретические затраты на переработку в пересчёте на тонну металла выросли более чем на 3000 юаней с начала года, оказывая давление на производителей сульфата никеля.

III. Сторона спроса: чередование динамики сезонной слабости и восстановления заказов

В первом полугодии сторона спроса демонстрировала чёткую модель «сезонного переключения»:

• Январь–февраль (межсезонье Китайского Нового года): Спрос на закупку сырья у перерабатывающих предприятий был в целом слабым из-за накопленных в конце прошлого года запасов в сочетании с планами технического обслуживания на время остановок в период Китайского Нового года. Приостановка логистики дополнительно сдерживала темпы закупок, что привело к продолжающемуся снижению приемлемости высоких цен на никелевые соли.

• Март (постепенное восстановление): После праздников перерабатывающие предприятия постепенно возобновили производство. Отмена возврата экспортного налога дополнительно стимулировала экспортные заказы для некоторых предприятий, и приемлемость цен на никелевые соли стабильно росла.

• Апрель–май (продолжающееся улучшение заказов): Внутренние заказы перерабатывающих предприятий продолжали улучшаться, а ведущие игроки демонстрировали хорошие результаты по экспортным заказам. Это, вместе с концентрированным высвобождением спроса на пополнение запасов перед праздником Первомая, значительно усилило закупочный спрос на никелевые соли, став ключевой поддержкой для роста цен.

• Июнь (ослабление в середине года): В середине года у некоторых перерабатывающих предприятий ослабли внутренние заказы, и закупочный спрос впоследствии снизился, заметно ослабив поддержку со стороны спроса.

IV. Сторона предложения: осторожное расширение, сдерживаемое промежуточными продуктами

В первом полугодии общее предложение никелевого сульфата сдерживалось жесткими поставками промежуточных продуктов, однако производство всё же росло, движимое спросом: В январе–феврале продаваемое предложение сократилось из-за слабого внешнего закупочного спроса у перерабатывающих предприятий и остановок на техобслуживание в период Китайского Нового года; с марта предложение незначительно улучшилось, поскольку солевые заводы последовательно возобновляли производство; в апреле, несмотря на ожидания сокращения выпуска промежуточных продуктов, производственные графики солевых заводов ещё не были существенно затронуты, и предложение по-прежнему незначительно росло, движимое спросом; в мае; в июне некоторые предприятия по производству рафинированного никеля переключились на выпуск никелевого сульфата для внешних продаж, что привело к дальнейшему незначительному росту предложения. Однако общая картина спроса и предложения ещё не сместилась в сторону заметного избытка.

V. Сводка помесячной структуры спроса и предложения

VI. Выводы и прогноз

В целом, динамика цен на никелевый сульфат в первом полугодии была фундаментально рынком, движимым издержками: изменения цен на никель и кредиторской задолженности по промежуточным продуктам определяли направление колебаний цен, тогда как сезонная сила спроса определяла скорость и величину переноса издержек в конечные цены. Во втором полугодии 2026 года ожидается ослабление предложения промежуточных продуктов, и, в сочетании с ожиданиями, что слабые фундаментальные показатели никеля в будущем сохранят цены на низком уровне, поддержка издержек для производства никелевой соли будет постепенно ослабевать. С точки зрения спроса со стороны перерабатывающих предприятий, отмена налоговых возвратов и дополнительный спрос в перерабатывающем секторе совместно стимулируют производственные графики прекурсоров тройных катодных материалов, и потребление никелевого сульфата, как ожидается, останется высоким. Со стороны предложения, после того как предложение промежуточных продуктов ослабнет во втором полугодии, ожидается усиление эластичности предложения никелевой соли; со стороны предложения, по мере постепенного восстановления производства промежуточных продуктов, ожидается некоторое улучшение эластичности предложения никелевой соли, в то время как объемы продаж от производителей рафинированного никеля также могут обеспечить дополнительное предложение. Таким образом, ожидается, что напряженность спроса и предложения на рынке никелевого сульфата улучшится во втором полугодии по сравнению со вторым кварталом. После ослабления поддержки издержек, хотя в пиковый сезон сентября–октября может произойти временный отскок, в целом цены будут иметь тенденцию к снижению относительно первого полугодия.

![[SMM Экспресс о нержавеющей стали] Расширение CBAM на повседневные товары: волна затрат ЕС нависла над МСП и потребителями](https://imgqn.smm.cn/usercenter/LNpBh20251217171732.jpeg)

![[SMM Stainless Steel Flash] Турция начинает пересмотр антидемпинговых пошлин на нержавеющую сталь из Вьетнама в связи с истечением срока их действия.](https://imgqn.smm.cn/usercenter/JjbtE20251217171732.jpeg)