Фьючерсный рынок: В июне наиболее торгуемый контракт на литейный алюминиевый сплав сначала снизился, а затем в целом восстановился. В начале месяца он торговался в боковике около уровня 23 300 юаней/т, ненадолго поднявшись до 23 705 юаней/т в середине месяца, после чего быстро откатился под давлением медвежьих настроений в секторе цветных металлов, опустившись до минимума 22 315 юаней/т к концу месяца. С наступлением июля предыдущее падение постепенно отыгрывалось, и с появлением поддержки со стороны затрат фьючерсные цены последовательно росли, вернувшись к уровню 23 000 юаней/т и приблизившись к 60-дневной скользящей средней.

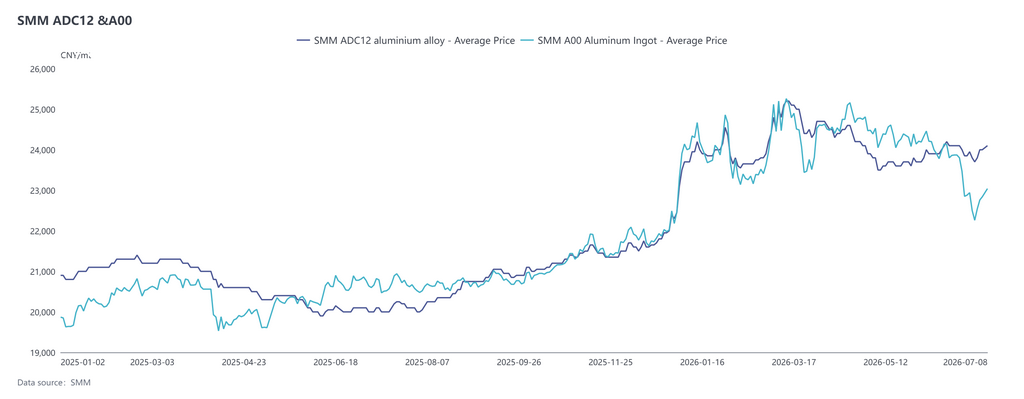

Спотовый рынок: В июне ADC12 в целом сначала укрепился, затем стабилизировался, а в конце месяца немного отступил, при этом средний уровень цен был выше, чем в мае. После последовательного роста до 24 200 юаней/т в начале июня он консолидировался в узком высоком диапазоне; в конце июня цены ослабли, но снижение было значительно меньшим, чем у первичного алюминия, а спред с A00 быстро расширился до более 1 000 юаней/т, достигнув рекордного максимума для этого периода. С наступлением июля цены сохраняли устойчивость. По состоянию на 8 июля SMM ADC12 котировался на уровне 24 100 юаней/т, что в сумме на 400 юаней/т выше, чем в начале июня. В июне ADC12 в целом сначала укрепился, затем стабилизировался, а в конце месяца немного отступил, при этом средний уровень цен был выше, чем в мае. После последовательного роста до 24 200 юаней/т в начале июня он консолидировался в узком высоком диапазоне; в конце июня цены ослабли, но снижение было значительно меньшим, чем у первичного алюминия, а спред с A00 быстро расширился до более 1 000 юаней/т, достигнув рекордного максимума для этого периода. С наступлением июля цены сохраняли устойчивость. По состоянию на 8 июля SMM ADC12 котировался на уровне 24 100 юаней/т, что в сумме на 400 юаней/т выше, чем в начале июня.

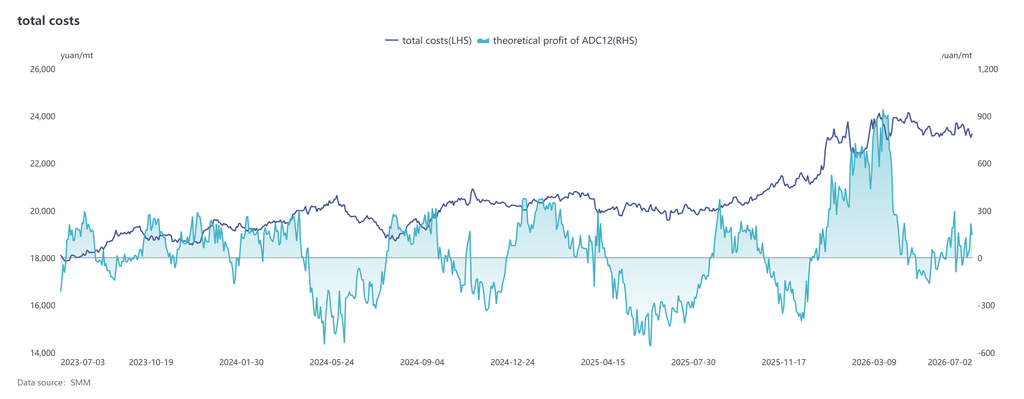

Затраты, согласно последним данным SMM, теоретические общие затраты отрасли ADC12 в июне 2026 года выросли на 0,5 процентного пункта по сравнению с предыдущим месяцем до 23 419 юаней/т. С января по июнь теоретические общие затраты увеличились на 14,1 процентного пункта в годовом исчислении до 23 326 юаней/т, при этом теоретическая прибыль отрасли на метрическую тонну составила около 285 юаней. Разбивая затраты, затраты на алюминиевый лом составили приблизительно 21 086 юаней/т, или 90,4%; затраты на медь — 851 юань/т, или 3,6%; затраты на кремний — 485 юаней/т, или 2,1%. При этом доля затрат на алюминиевый лом и медь продолжала расти, а затраты на кремний — снижаться.

С начала июля ценовая разница между алюминием A00 и алюминиевым ломом сузилась до нового минимума за последние годы. Некоторые предприятия начали пробовать закупать первичный алюминий, чтобы ослабить давление при закупках лома, однако это пока не сформировало общеотраслевой тренд замещения. По сути, это вынужденная реакция на дефицит качественного алюминиевого лома, а не признак явного ценового преимущества алюминия A00. Если предложение лома останется ограниченным, а цены на алюминий продолжат снижаться, нельзя исключать, что предприятия продолжат наращивать долю первичного алюминия в шихте.

Спрос: традиционные признаки межсезонья стали более заметны в июне: в автомобильной промышленности замедлились производство и продажи, литейные компании испытывали давление заказов, а спрос на вторичный алюминий оставался устойчиво слабым. В таких секторах, как мотоциклы, спрос был относительно стабильным, а некоторые экспортные заказы продемонстрировали небольшой прирост за счет улучшения ценовых спредов между китайским и зарубежными рынками; однако общий рост был ограниченным, и заказы продолжали сокращаться. С наступлением июля межсезонье в сочетании с отпусками у конечных потребителей из-за жары оставляли спрос вялым, продолжая ограничивать потенциал роста цен.

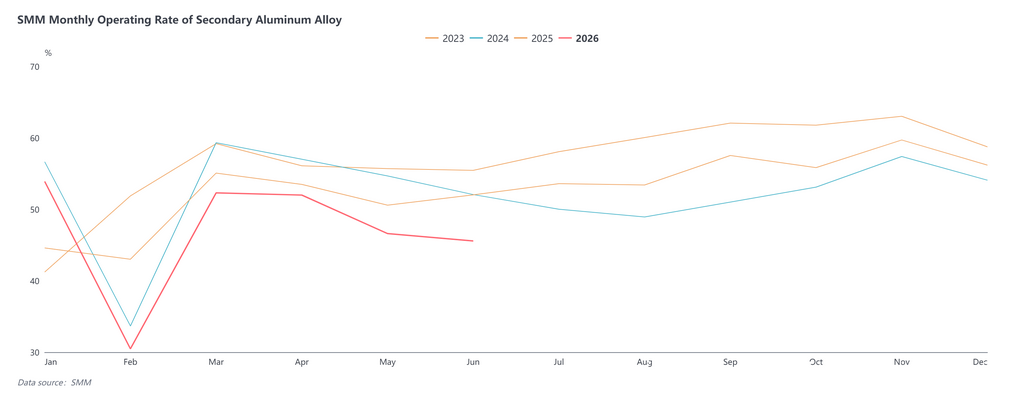

Предложение: загрузка мощностей в отрасли вторичных алюминиевых сплавов составила 45,6% в июне, снизившись на 1,0 процентного пункта м/м и на 6,5 п.п. г/г, а объем производства упал до самого низкого уровня за год, не считая месяца Китайского Нового года. Снижение загрузки продолжилось в июне, главным образом из-за нехватки сырья и недостаточного спроса. Учитывая, что производство уже существенно сократилось в мае, пространство для дальнейшего снижения в июне было ограниченным, и падение по сравнению с предыдущим месяцем несколько замедлилось. В то же время падение в годовом выражении было довольно значительным, главным образом потому, что в тот же период прошлого года были запущены фьючерсы на литейный алюминиевый сплав, что побудило трейдеров на фьючерсном и спотовом рынках активно заходить на рынок и закупать алюминиевые слитки по низким ценам в межсезонье, искусственно раздув производственную базу заводов по выпуску вторичного алюминия. С наступлением июля, хотя межсезонный спрос сохраняется и действуют политические ограничения, производство в отрасли уже резко сократилось, оставляя мало возможностей для дальнейшего падения. В то же время ценовой спред между A00 и ADC12 значительно расширился, и все больше предприятий рассматривают возможность увеличения закупок первичного алюминия для решения таких проблем, как нехватка инвойсов и трудности с приобретением алюминиевого лома, чтобы гарантировать поставки. Хотя общий масштаб замещения ограничен, ожидается, что это окажет некоторую поддержку операционной деятельности производителей, и загрузка мощностей имеет потенциал для умеренного восстановления.

Прогноз на июль: рынок вторичных алюминиевых сплавов, как ожидается, продолжит следовать модели «поддержка со стороны издержек, но сдерживание со стороны спроса». Цены на ADC12, вероятно, останутся в узком боковом диапазоне, по оценкам, торгуясь в интервале 23 500–24 500 юаней/т. Поддержку снизу обеспечивают три фактора: во-первых, налоговая политика в краткосрочной перспективе вряд ли будет смягчена, поэтому алюминиевый лом сохраняет высокую устойчивость к падению, а издержки на соблюдение требований остаются высокими, создавая прочную затратную основу. Во-вторых, загрузка производственных мощностей и общественные запасы опустились до минимумов с начала года, удерживая спотовое предложение ограниченным. В-третьих, окно импорта остается закрытым, что ограничивает дополнительное предложение из-за пределов Китая. Сопротивление росту главным образом исходит от спроса — июль все еще находится в традиционном периоде низкого потребления, восстановление заказов в автомобильной и других отраслях идет медленно, а у переработчиков отсутствует мотивация гнаться за повышением цен или пополнять запасы, что затрудняет формирование устойчивого восходящего тренда. В целом, у цен на ADC12 ограниченный потенциал снижения и отсутствует поддержка спроса для выхода вверх, поэтому общая динамика останется преимущественно в боковике.

Что касается ценового спреда, текущий спред между ADC12 и A00 расширился до более 1 000 юаней/т. Учитывая, что логика поддержки со стороны затрат на алюминиевый лом в краткосрочной перспективе вряд ли изменится, в то время как первичный алюминий более подвержен влиянию макроэкономических факторов, относительная устойчивость ADC12 к падению по сравнению с A00 сохранится, и спред между ними, как ожидается, останется высоким. В дальнейшем стоит обратить внимание на три ключевые переменные: во-первых, темпы восстановления поставок алюминиевого лома и предельное влияние изменений налоговой политики на затраты; во-вторых, смогут ли заказы переработчиков продемонстрировать существенные сигналы улучшения до начала пикового сезона во втором полугодии; и в-третьих, трансмиссия направленных колебаний цен на алюминий на SHFE в рыночные настроения.

![В Восточном Китае укрепляются настроения покупателей, в центральном Китае растёт закупочный спрос фьючерсных и спотовых трейдеров [SMM Spot Aluminum Midday Review]](https://imgqn.smm.cn/usercenter/SUuNM20251217171651.jpg)