Полномасштабный обзор отрасли медных заготовок в первом полугодии 2026 г.

А. Политическая сторона: Ужесточение применения обратного фактурирования, долгосрочные ограничения на оборот вторичного сырья

В первом полугодии финансовое и налоговое регулирование стало основным фундаментальным сдерживающим фактором для отрасли медных заготовок. Политика обратного фактурирования для переработанных ресурсов перешла в этап стандартизированной строгой реализации. Для индивидуальных мелких торговцев действует годовая квота на выставление счетов в размере 5 млн юаней, что привело к резкому сужению каналов обращения для отечественного лома латуни без документов. Мелкие сборщики проявляли низкую готовность продавать, а предложение отечественного соответствующего требованиям вторичного латунного сырья оставалось постоянно ограниченным.

В переходный период политики затраты на соблюдение нормативных требований предприятий значительно возросли. Мелкие и средние перерабатывающие заводы, не имея стабильных каналов поставок сырья с фактурами, были вынуждены добровольно сокращать выпуск и проводить техобслуживание для снижения рисков. Ведущие крупные компании использовали свои квалификации внешней торговли и устойчивые источники импорта для смягчения нехватки сырья, ускоряя концентрацию производственных мощностей в руках соответствующих требованиям крупных компаний.

Политика № 770 по возврату налогов на вторичную медь продолжала ужесточаться, полностью вытесняя серые каналы обращения в отрасли. Противоречие, когда сырье «доступно, но без фактур, или фактурируется, но по высокой цене», сохранялось на протяжении всего первого полугодия.

B. Сырье и импорт/экспорт: Сокращение внутреннего предложения вторичного сырья, рост премий на импортную вторичную латунь

1. Узкие места в отечественном сырье усилились

Легально обращаемые объемы отечественного лома латуни резко сократились по сравнению с аналогичным периодом прошлого года. Преимущество в стоимости вторичной латуни перед катодной медью ослабло, и большинство заводов по производству медных заготовок столкнулось с трудностями закупки сырья и высокими вычитаемыми затратами. Кроме того, потолок квот для индивидуальных трейдеров затруднил возврат предложения к уровням предыдущих лет. В то же время спекуляции на рынке лома латуни дополнительно толкали цены вверх, а операции по разделению меди и цинка увеличили общие сырьевые затраты.

2. Импорт стал основным источником пополнения, но расходы продолжали расти

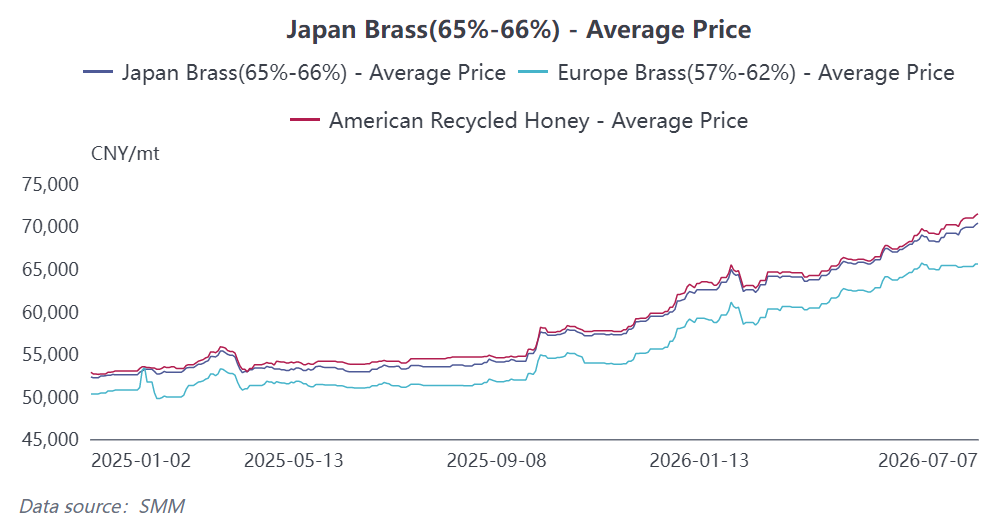

Китайские предприятия перешли на крупнооптовые закупки импортной вторичной латуни с фактурами. В первом полугодии импорт вторичной латуни сохранял рост по сравнению с прошлым годом, но нарушения в политике экспорта медного лома за рубежом и рост международных цен на медь толкали вверх закупочные премии. Доступное предложение латунного лома за рубежом сократилось, а коэффициент закупки при импорте постоянно рос, что еще больше увеличивало сырьевые затраты на медные заготовки.

За январь-май совокупный импорт медных заготовок Китаем составил около 11 400 тонн, снизившись на 1,23% по сравнению с аналогичным периодом прошлого года, при этом совокупная стоимость импорта достигла 105,7079 млн долларов США, увеличившись на 23,42% в годовом выражении, что подчеркивает явную тенденцию уменьшения объемов при росте цен. Что касается источников импорта, в мае Южная Корея прочно удерживала позицию главного поставщика (около 40% доли), Япония заняла второе место (около 16%), и появились первые признаки региональной диверсификации.

(3) Затраты и цены: цены на медь резко колеблются на высоких уровнях, в то время как производственные сборы в отрасли продолжают снижаться

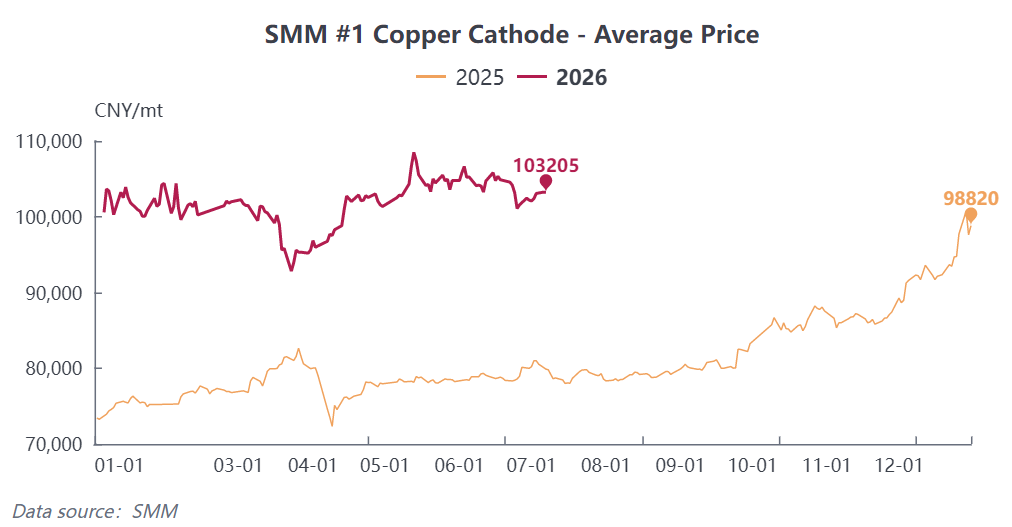

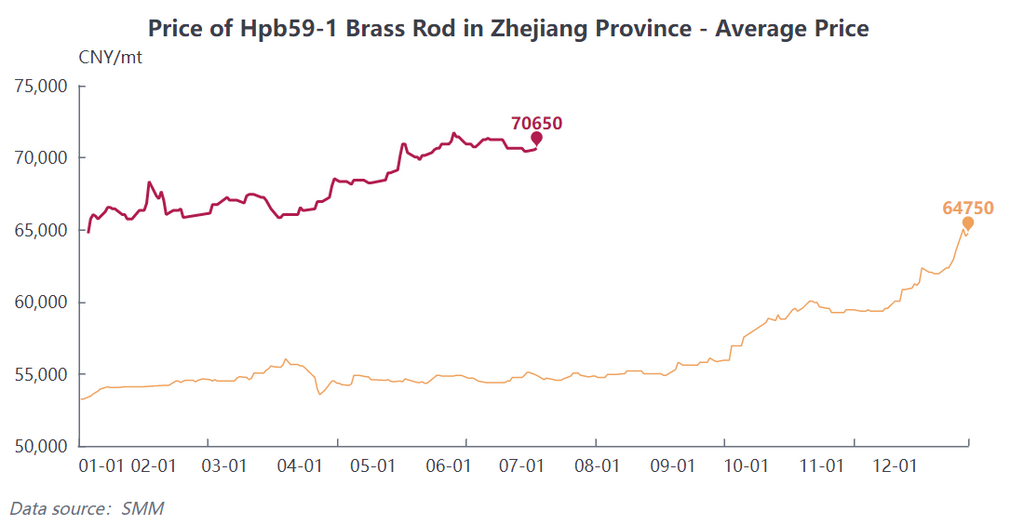

В 1-м полугодии 2026 года цены на катодную медь демонстрировали модель «откат после резкого роста и консолидация на высоких уровнях», достигнув годового максимума в январе и фазового минимума в марте. Во 2-м квартале средний уровень цен стабилизировался выше 100 000 юаней за тонну. Среднегодовая цена резко выросла в годовом исчислении, что напрямую увеличило затраты на сырье для медной заготовки. По состоянию на конец июня средняя спотовая цена на латунную заготовку Hpb59-1 в регионе Чжэцзян кратковременно поднялась до исторического максимума в 70 650 юаней за тонну.

Перенос цен столкнулся с серьезными препятствиями: спрос в традиционных секторах потребления латуни был слабым, конечные потребители обладали сильной переговорной позицией, рост цен на сырье не мог беспрепятственно перекладываться на покупателей, и отрасль под давлением демонстрировала типичную модель «рост цен при слабом объеме». С апреля по май общее давление на прибыль в отрасли достигло худшего уровня за последние два-три года.

Высокоточные медные заготовки для новой энергетики и ИИ благодаря техническим барьерам и стабильному жесткому спросу демонстрировали более высокую устойчивость платы за переработку, став единственным подсегментом с относительно стабильной прибылью в 1-м полугодии. В сочетании с ростом затрат на логистику, налоги и использование капитала большинство малых и средних предприятий по производству латунной заготовки длительное время оставались на уровне минимальной прибыли или даже убытков.

(4) Спрос и предложение: резкая поляризация спроса, стабильно низкие коэффициенты загрузки

1. Предложение: коэффициенты загрузки снижались месяц за месяцем при значительной дифференциации предприятий

В 1-м полугодии сводный коэффициент загрузки производства медной заготовки в целом снижался, упав с 50,86% в январе до 46,09% в июне, сократившись как в годовом, так и в месячном исчислении. Разрыв в загрузке мощностей продолжал увеличиваться: крупные предприятия имели стабильные каналы поставок сырья, в июне их загрузка составила 52,6%; средние предприятия испытывали давление как по сырью, так и по заказам, работая лишь с 38,76% загрузки; малые перерабатывающие заводы столкнулись с нехваткой сырья и отсутствием заказов, их загрузка упала до 23,44%, что усилило поляризацию отрасли.

Ограничения по сырью были основным сдерживающим фактором со стороны предложения, и вместе с убытками, вынуждавшими предприятия контролировать производство, общий коэффициент использования мощностей в отрасли оставался в исторически низком диапазоне в 1-м полугодии.

2. Спрос: глубокое ослабление в традиционных секторах при самостоятельном усилении новых секторов

Традиционный спрос на латунь (кондиционирование воздуха, сантехника, клапаны, общая фурнитура) оставался стабильно слабым в первом полугодии. Рынок недвижимости сохранял вялость на поздней стадии цикла, а у бытовой техники рано началось межсезонье; закупки на последующих этапах производились по мере необходимости, концентрированного пополнения запасов не было. Тем временем степень проникновения нержавеющей стали, заменяющей детали кондиционеров, продолжала расти, неуклонно отвлекая жесткий спрос на латунь, из-за чего заказы на латунную заготовку сокращались месяц за месяцем.

Структурная поддержка спроса сосредоточилась в сегменте медной заготовки: три электрические системы электромобилей (тяговая батарея, приводной двигатель и электронная система управления), мощные зарядные станции, преобразователи для накопителей энергии (PCS), жидкостное охлаждение графических процессоров серверов ИИ и выводы высокоточных оптических модулей продолжали создавать стабильный жесткий спрос. Заказы на бескислородную медную заготовку высокой чистоты были полностью укомплектованы, компенсируя общее снижение отраслевого спроса. Однако на долю мощностей по медной заготовке приходилась ограниченная часть, что затрудняло восстановление латунного сегмента.

II. Прогноз отрасли медной заготовки на второе полугодие 2026 года

В третьем квартале отрасль будет находиться под давлением и достигнет дна. Традиционное межсезонье в сочетании с высокими температурами, подавляющими закупки конечных потребителей, и продолжающееся вытеснение латуни нержавеющей сталью, по оценкам SMM, приведут к дальнейшему снижению комплексного коэффициента загрузки мощностей по медной заготовке до 43,65% в июле, при этом работа отрасли достигнет минимальной за год отметки. Что касается регулирования, система обратного выставления счетов вряд ли будет смягчена, потолок легального предложения вторичной латуни внутри страны остается ограниченным, а экспортный контроль медного лома за рубежом продолжает ужесточаться. Высокая премиальная структура на импортную вторичную латунь сохранится, и узкие места по сырью будут сопровождать весь период межсезонья.

Латунная заготовка тормозится межсезоньем, замещением и низкой платой за переработку, прибыль в третьем квартале остается под давлением; только продолжающееся наращивание производства электромобилей и инфраструктуры ИИ-вычислений приносит заказы на жесткий спрос для медной заготовки, обеспечивая единственную поддержку спроса. Ожидается, что условия для бизнеса в четвертом квартале улучшатся по сравнению с предыдущим кварталом. Секторы бытовой техники и сантехники войдут в традиционный пиковый сезон накопления запасов, и заказы на латунную заготовку, как ожидается, покажут поквартальный рост. Вкупе с финишным рывком в конце года по достижению годовых целей в фотовольтаике, накопителях энергии и новых энергетических транспортных средствах спрос на медную заготовку дополнительно усилится, одновременно повышая загрузку отрасли и объемы сделок. Однако цены на медные катоды с высокой вероятностью продолжат консолидироваться на высоких уровнях, сохраняя повышенные расходы на сырье. Ценовое давление сохранится для перерабатывающих предприятий в течение всего года.

В среднесрочной и долгосрочной перспективе центр спроса на традиционную латунь год от года снижается, в то время как вычислительные мощности ИИ, новая энергетика и накопители энергии стали основными полюсами роста для отрасли медной заготовки. Низкокачественные и устаревшие мощности продолжают уходить с рынка. Ведущие игроки одновременно внедряют мощности по выпуску высококачественной медной заготовки. Три барьера — сырье, заказы и соответствие нормативным требованиям — неуклонно увеличивают разрыв между предприятиями. Трансформация отрасли в сторону масштаба, соблюдения нормативов и высококачественного производства является необратимой тенденцией.

В первом полугодии 2026 года основной проблемой отрасли медной заготовки стала нехватка предложения, вызванная ужесточением политики в отношении переработанного сырья, ослаблением традиционного конечного спроса и высокими ценами на медь, сжимающими прибыль от переработки. Отрасль опиралась на структурную поддержку со стороны медной заготовки, используемой в новой энергетике и ИИ-приложениях, и в целом оставалась слабой. Во втором полугодии ожидается динамика «сначала низко, потом высоко»: в третьем квартале сойдутся три встречных ветра — межсезонье, проблемы с сырьем и замещение — сохраняя загрузку и прибыль под постоянным давлением; в четвертом квартале традиционный конечный пиковый сезон в сочетании с продолжающимся наращиванием объемов в растущих секторах приведет к поквартальному восстановлению деловой конъюнктуры. В среднесрочной и долгосрочной перспективе политика обратного выставления счетов изменит систему обращения вторичной меди, ускоряя консолидацию отрасли, а высокоточная медная заготовка для новой энергетики и вычислительных мощностей ИИ станет основным драйвером роста меднозаготовительной отрасли в будущем.

![Соотношение цен SHFE/LME растёт, премии продолжают расти, при этом на рынке слабый спрос и предложение, а фактическая торговля вялая, [SMM Yangshan spot copper]](https://imgqn.smm.cn/usercenter/ULCXN20251217171714.jpeg)

![Влияние ожиданий тайфуна сохраняется, премии на спотовую медь в Шанхае продолжают расти [SMM Shanghai spot copper]](https://imgqn.smm.cn/usercenter/qcyEh20251217171709.jpg)

![И запасы, и цены на медь снизились, а поставщики удерживали твёрдые цены для продажи [SMM South China Spot Copper]](https://imgqn.smm.cn/usercenter/Fxolk20251217171712.jpg)