SMM, 7 июля:

I. Обзор рынка за I полугодие

Импорт: восстановительный рост, Африка становится основным источником прироста

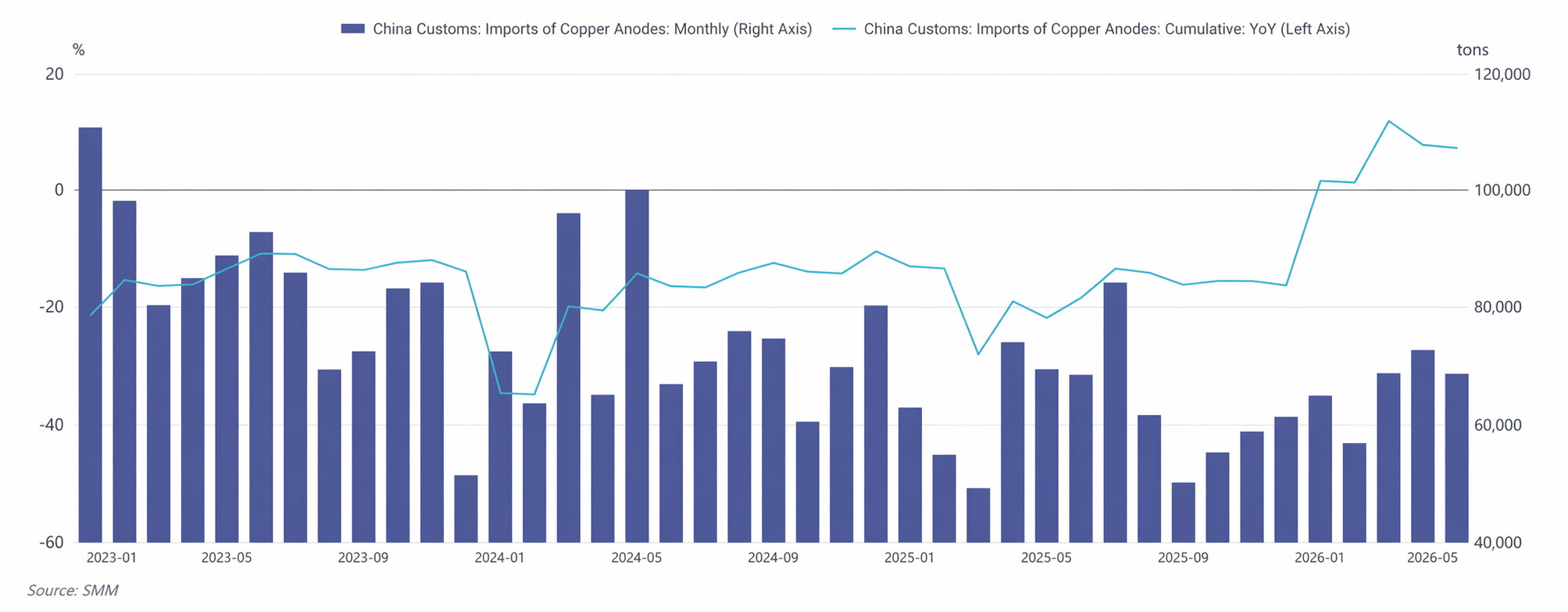

С января по май 2026 года совокупный импорт медных анодов в Китай достиг 331,9 тыс. т, что на 6,92% г/г больше , развернув вялую динамику снижения на 15,88% г/г по итогам 2025 года. Помесячно импорт следовал траектории «низкие – высокие – откат». Структура источников импорта претерпела значительные изменения. Хотя Замбия оставалась основным поставщиком, её доля постепенно сократилась с 53% в начале года до примерно 40% к маю. ДРК стала крупнейшим источником прироста объёмов. Благодаря продолжающемуся наращиванию производства после запуска медеплавильного проекта Камоа (мощность 500 тыс. т в год) её доля в экспорте в Китай быстро выросла с менее 10% в январе до 22,60% в мае, при этом годовой рост временами превышал 250%. Напротив, чилийские поставки продолжали сокращаться из-за неблагоприятного соотношения цен SHFE/LME, и их доля к маю упала до 4,48%.

Внутреннее предложение и спрос: быстрый разворот от избытка к дефициту

Эволюцию внутреннего баланса спроса и предложения в I полугодии можно разделить на два этапа:

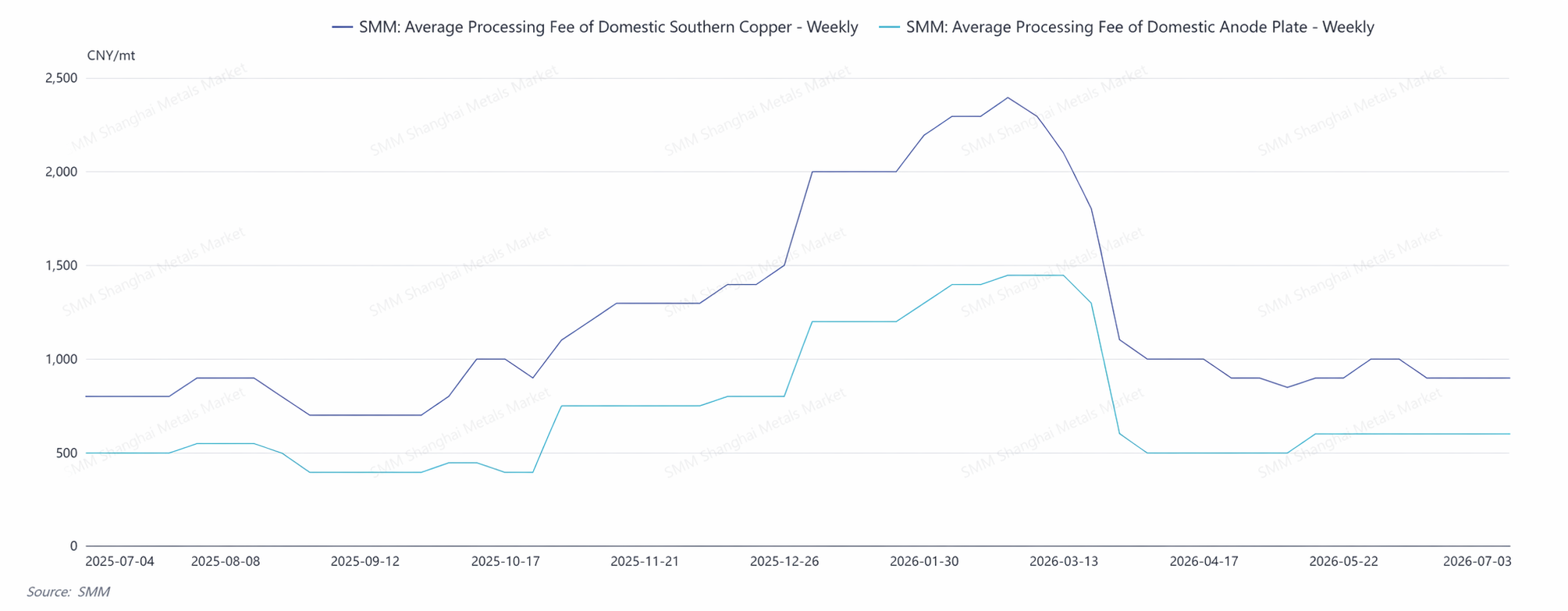

Этап избытка в I квартале: Предложение черновой меди из лома и медных анодов оставалось обильным, сохраняя ситуацию конца 2025 года. Заводы имели высокие запасы черновой меди и анодов. Плата за переработку черновой меди (RC) на юге Китая держалась на высоком уровне 1 800–2 000 юаней/т. В этих условиях свободного рынка зависимость от импортных анодов временно снизилась.

Переломный момент в середине – конце марта: Когда цены на медь опустились ниже отметки 100 тыс. юаней/т, разница между катодами и медным ломом быстро сократилась. Одновременно резко ужесточилась отраслевая политика — более строгие проверки лома и сокращение финансовой поддержки — из-за чего производители анодов из лома столкнулись с высокими затратами на сырьё. Их производственная активность резко упала, и рыночное предложение начало сжиматься.

Этап дефицита во II квартале: Дисбаланс спроса и предложения остро проявился во II квартале. Общий коэффициент загрузки медных анодовых предприятий, отслеживаемых SMM, снизился с 50,42% в марте до 45,95% в июне, а в ломоперерабатывающем сегменте — с 40,58% до 36,00%. Тем временем, второй квартал совпал с сезоном сосредоточенных ремонтов на отечественных плавильных заводах. У плавильных заводов, проходящих ремонт, спрос на закупаемую черновую медь и медные аноды, наоборот, вырос. Сокращение предложения и всплеск спроса двигались в противоположных направлениях в одном временном окне, резко увеличив разрыв между спросом и предложением. В апреле среднемесячные тарифы на переработку черновой меди (RC) на юге Китая упали до 950 юаней/т, снизившись на 850 юаней/т по сравнению с предыдущим месяцем, и в мае продолжили снижение до 900 юаней/т.

II. Анализ ключевых причин изменения спроса и предложения

(I) Ужесточение политики в отношении медного лома стало главной переменной, вызвавшей сокращение предложения

Основным фактором, переломившим ситуацию со спросом и предложением в первом полугодии, стал нормативно-правовой шок в отрасли медного лома. Препятствия в процессе закупок у вторичных плавильных предприятий, сопровождавшиеся одновременным сокращением финансовой поддержки, привели к четкой поляризации между рынками сырья с учетом налогов и без учета налогов. Это стало основной причиной, вынуждающей предприятия сокращать или останавливать производство.

2. Сужение разницы в цене между катодной медью и ломом усиливает противоречия в предложении

Поскольку цены на медь не имели импульса к росту, разница между ценой катодной меди и медного лома быстро сократилась. Поставщики медного лома придерживали продажи, и это также не способствовало большому притоку медного лома в плавильный сегмент, ускоряя разворот ситуации со спросом и предложением.

3. Чрезвычайно низкий TC повышает зависимость от черновой меди и медных анодов со стороны затрат

TC медного концентрата продолжал ухудшаться в 2026 году. На этом фоне плавильные заводы активно корректировали структуру сырья, увеличивая использование медного лома, медных анодов и другой черновой меди и медных анодов. Эта логика замещения обеспечила жесткую и неуклонно расширяющуюся поддержку спроса на медные аноды.

III. Прогноз на второе полугодие

Импорт во втором полугодии находится под давлением: концентрированные ремонты замбийских плавильных мощностей продлятся до третьего квартала, в то время как растущий спрос со стороны таких стран и регионов, как Индия, усиливает конкуренцию за поставки медных анодов.

Предложение в Китае: Ключевой переменной на стороне предложения в Китае остается направление политики в отношении переработанной меди и изменения в разнице цен между катодной медью и ломом. Структурный дефицит медного лома с НДС вряд ли смягчится до существенного ослабления политики, а эластичность предложения анодной меди из лома останется ограниченной; в этих условиях RC также будет с трудом заметно восстанавливаться. Если во втором полугодии произойдет маргинальное смягчение политики, предложение от производства из лома может восстановиться; в противном случае жесткая картина сохранится.

Спрос в Китае: спрос сохраняет поддержку: устойчиво низкая TC продолжает стимулировать замещающий спрос на черновую медь и медные аноды; средне- и долгосрочная тенденция расширения рафинировочных мощностей сохраняется, и разрыв в сырье остается.

IV. Резюме

В первом полугодии 2026 г. основную логику китайского рынка медных анодов можно резюмировать так: ввод зарубежных проектов стимулировал восстановление и рост импорта, но ужесточение китайской политики в отношении вторичной меди быстро изменило картину спроса и предложения с избыточной в первом квартале на дефицитную во втором. Во втором полугодии при отсутствии благоприятных мер эластичность предложения в Китае будет ограничена, а замещающий спрос плавильных заводов на черновую медь и медные аноды останется сильным; в целом рынок сохранит «жесткий баланс».

В средне- и долгосрочной перспективе сохранится структурное противоречие: рост рафинировочных мощностей постоянно опережает рост плавильных мощностей, и позиция медных анодов как важнейшего дополнительного сырья будет только укрепляться. Увеличение доли анодной меди из лома, диверсификация источников импорта и формирование системы поставок, которая «дополняет руду ломом и внешние поставки — внутренними», представляют собой основное направление эволюции рынка медных анодов.