Тенденции цен на медь в первом полугодии 2026 года

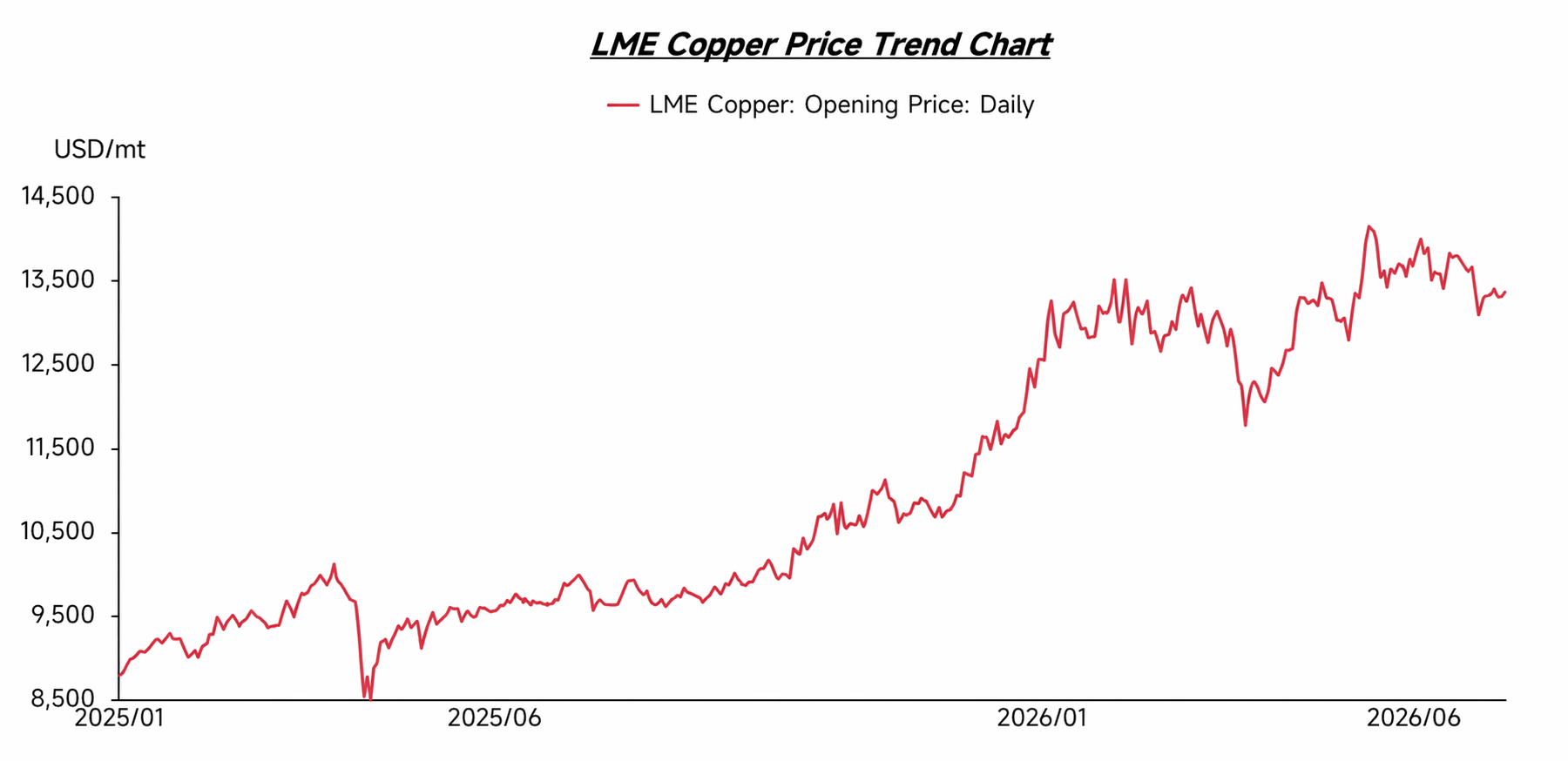

В первом квартале 2026 года цены на медь в целом оставались высокими, консолидируясь в районе 13 000 долларов за тонну. Лишь к концу первого квартала произошёл временный откат, однако с началом второго квартала котировки возобновили рост, последовательно обновляя исторические максимумы. Поддержку рынку оказывало, с одной стороны, ограниченное предложение медной руды, а с другой — эффект глобального перетягивания медных ресурсов, вызванный ожиданиями введения тарифов в США, что усиливало обеспокоенность состоянием предложения. Одновременно быстрый рост новых секторов потребления меди — электромобилей, новой энергетики, строительства электросетей и центров обработки данных — продолжал подогревать рыночные ожидания по спросу. В условиях, когда рост предложения с трудом поспевал за увеличением спроса, цены на медь получали мощную поддержку.

Жёсткая структура предложения меди также побуждала предприятия переносить фокус с рудного сырья на дополнительные источники, среди которых заметно возросла роль медного лома. По мере роста цен на медь дорожал и лом, а структурные сдвиги, вызванные дефицитом медных ресурсов, начали менять логику ценообразования на рынке лома, где прежде доминировали объёмы потребления и ценовые спреды.

Сторона предложения

С точки зрения предложения, зарубежный рынок медного лома находился в состоянии общей ограниченности. Хотя высокие цены на медь в определённой степени стимулировали желание собирать и продавать лом, рыночные запасы непрерывно сокращались с четвёртого квартала 2025 года по первый квартал 2026 года, поэтому доступные объёмы за рубежом оставались небольшими. По информации ряда зарубежных ломозаготовительных площадок, сроки отгрузки после размещения заказа заметно удлинились: по некоторым заказам отправку удавалось организовать лишь через три-четыре недели, что свидетельствует о сохранении дефицита предложения.

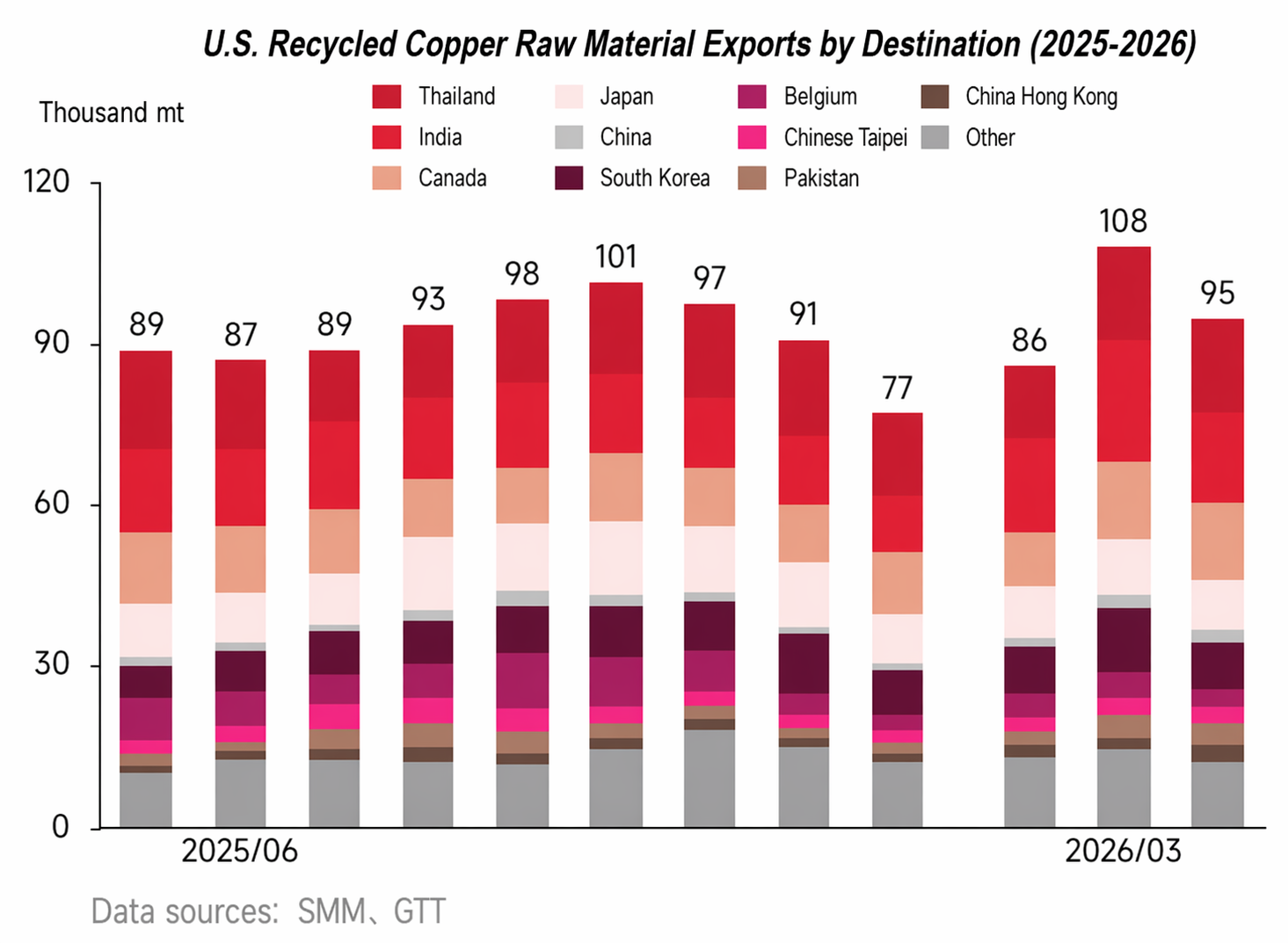

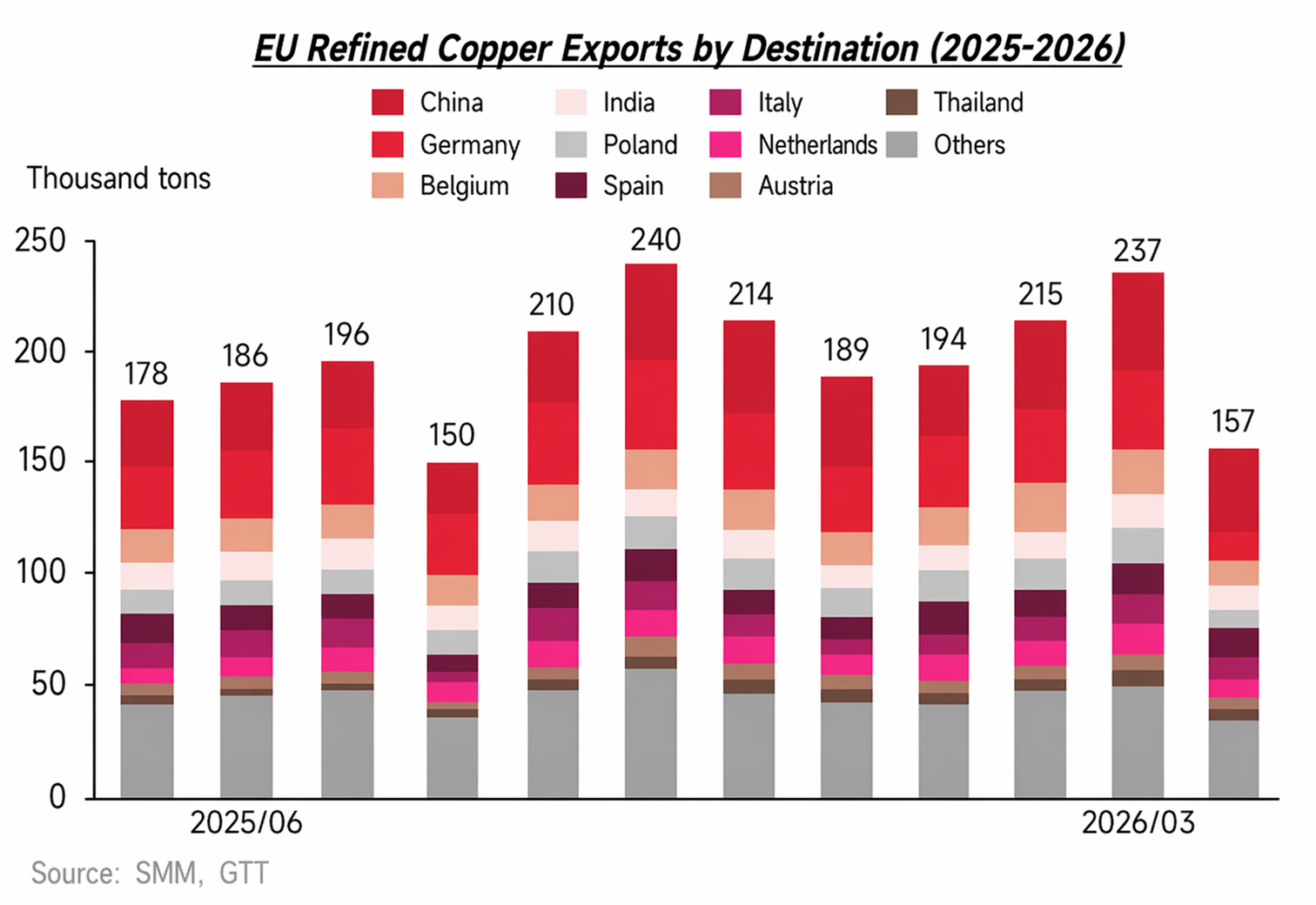

В то же время традиционные экспортёры лома, такие как Европа и США, активно стимулировали возврат производств, и локальный спрос на переработку и плавку лома возрастал, дополнительно снижая эластичность предложения со стороны этих рынков. Под совокупным воздействием сокращения доступных для экспорта ресурсов, усиления внутреннего потребления и обострения конкуренции за качественный лом напряжённая ситуация с поставками на зарубежных рынках сохранялась.

Сторона спроса

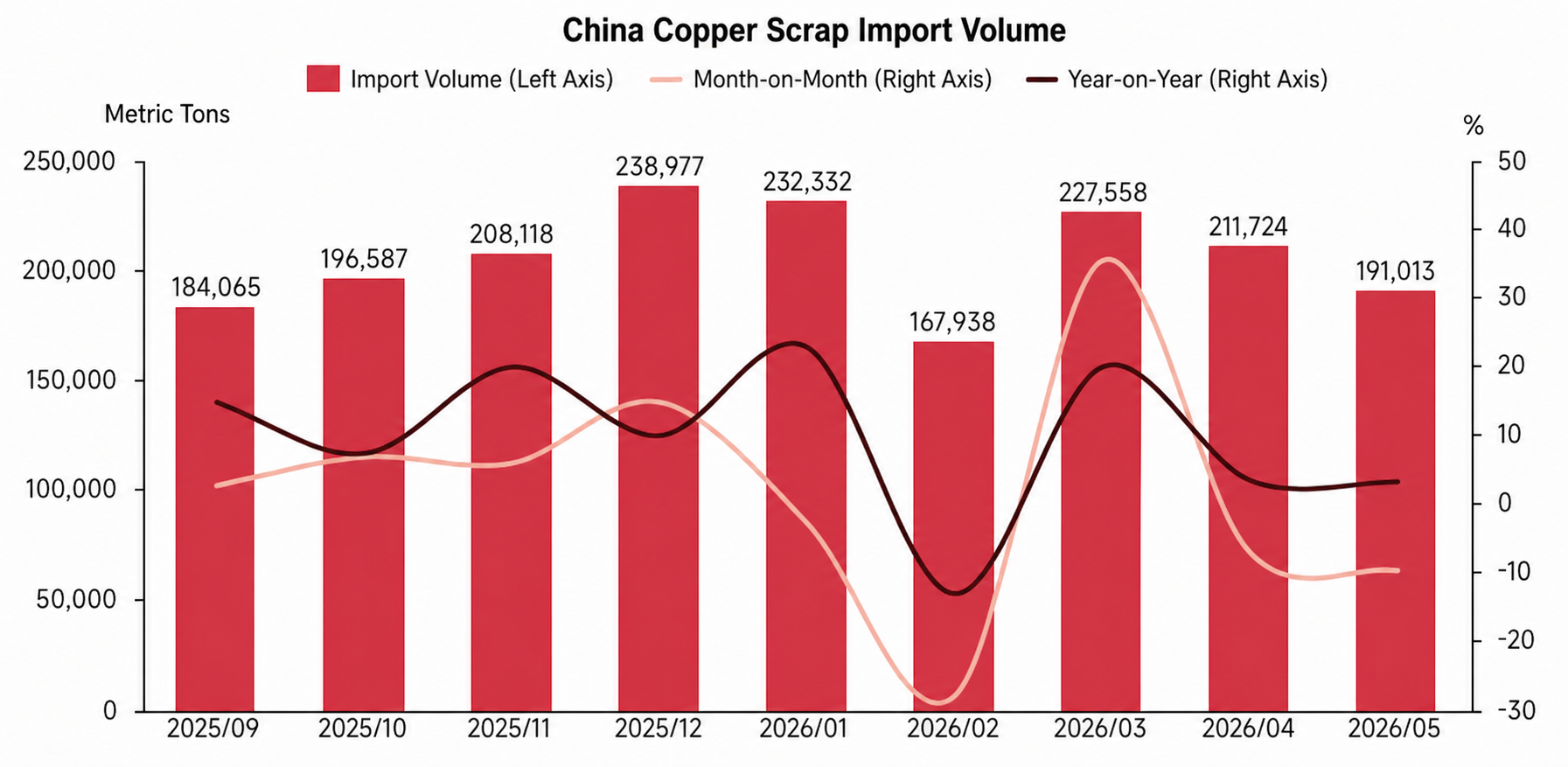

Являясь крупнейшим в мире потребителем медного лома, Китай исторически обеспечивал около трети мирового объёма торговли ломом. С начала 2026 года под влиянием внутренней политики и требований налоговой дисциплины обращение и использование необлагавшегося налогом лома на китайском рынке было ограничено, что вынудило китайские предприятия наращивать закупки импортного лома с уплаченным налогом. В первом полугодии 2026 года импорт медного лома Китаем оставался высоким: за исключением февраля, когда произошёл временный спад из-за празднования Нового года по лунному календарю и высоких цен, в остальные месяцы объёмы ввоза превышали показатели аналогичного периода 2025 года, подтверждая сохранение устойчивого жёсткого спроса на зарубежный лом со стороны китайского рынка.

За пределами Китая Индия, Юго-Восточная Азия и некоторые регионы Ближнего Востока также наращивают мощности по поглощению лома среднего и низкого качества. После поступления в эти регионы часть низкосортного лома подвергается повторной переработке — демонтажу, дроблению, сортировке или плавке — и затем поступает на местное потребление или региональные рынки. С этой точки зрения, спрос на медный лом вне Китая уже не определяется исключительно китайским импортом; постепенно формируется конкурентная среда с участием Китая, Индии, Юго-Восточной Азии и локальных рынков стран-экспортёров.

Одновременно на фоне ожиданий ужесточения предложения меди в будущем глобально обостряется конкуренция за ресурсы медного лома. Плавильные заводы и смежные предприятия по всей цепочке активно расширяют каналы доступа к лому, а некоторые страны усиливают меры по удержанию собственных вторичных металлических ресурсов. Совместно с решорингом производств в США и Европе, который вызывает восстановление локального спроса на вторичную переработку и плавку, это ослабляет экспортный потенциал традиционных зарубежных поставщиков лома. Движимый китайским импортным спросом, внутренним спросом за пределами Китая и тенденцией к сохранению ресурсов, глобальный спрос на медный лом демонстрирует общую повышательную динамику.

Цены на медный лом

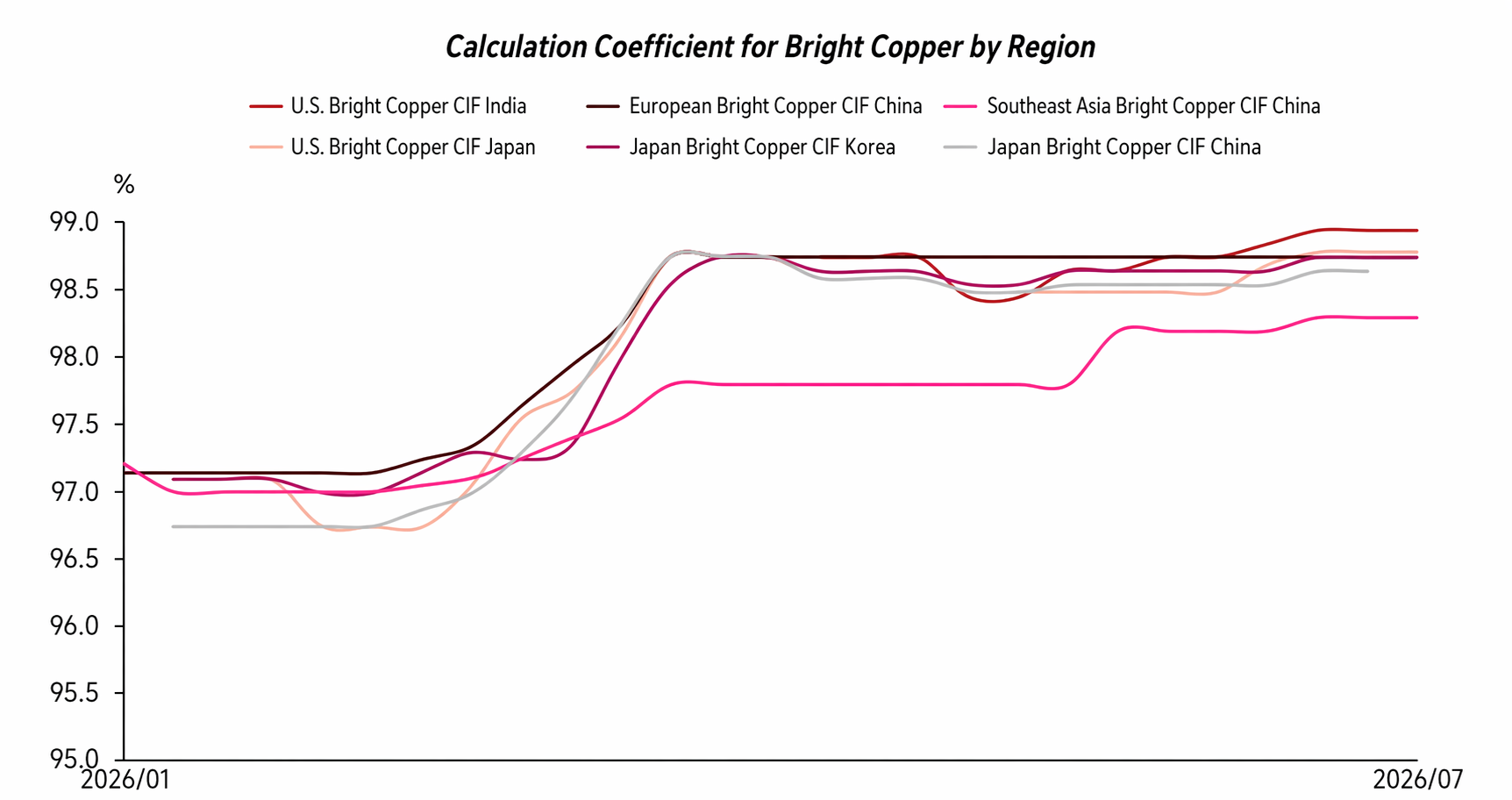

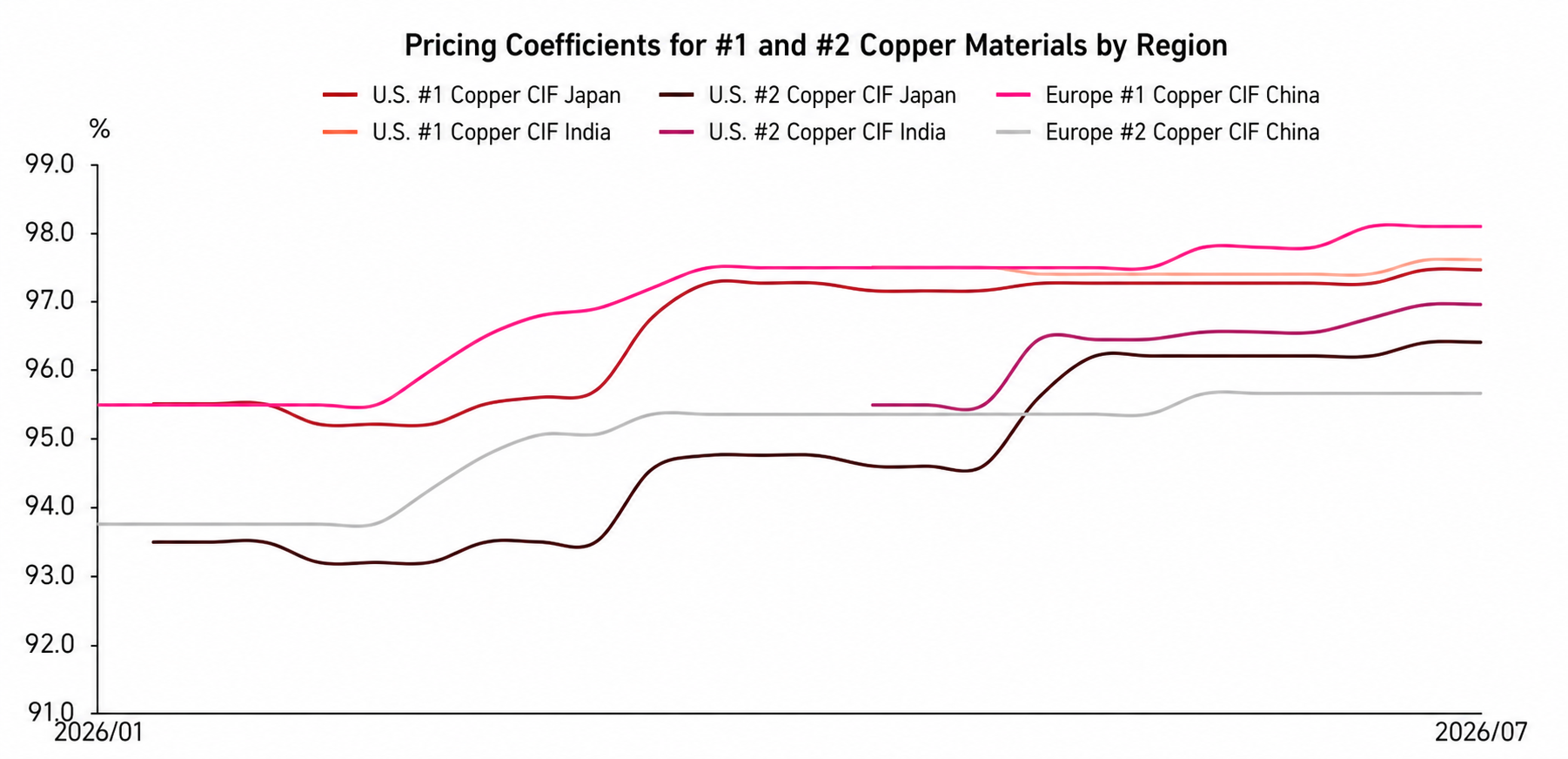

На фоне жёсткого баланса спроса и предложения и усиления региональной конкуренции показатель payable для медного лома за пределами Китая демонстрирует общую тенденцию к росту. С начала 2026 года цены на медь продолжали консолидироваться на высоких уровнях, и общие котировки на «голую блестящую» медь также оставались относительно высокими, с коэффициентами сделок преимущественно в диапазоне 97,5–98%. После фазового снижения цен в марте показатель payable для лома поднялся ещё выше, и диапазон котировок на «голую блестящую» медь временно достигал 98,5–99%. Однако когда коррекция завершилась и во втором квартале цены на медь возобновили рост, неоднократно обновляя рекорды, показатель payable для лома не показал заметного отката, как это следовало бы из прежней логики ценообразования, а продолжал удерживаться на высоком уровне. Данный сдвиг отражает, что при поддержке ограниченного предложения сырья и жёсткого закупочного спроса показатель payable для медного лома за пределами Китая сохраняет устойчивость даже при высоких ценах на медь, а возможности для его снижения ограничены.

Эта тенденция прослеживается и в ценах на медный лом № 1 и № 2. С начала 2026 года коэффициент сделок для лома № 1 стабильно рос, поднявшись с примерно 95,5–96% в начале года до текущего диапазона 97–98%. Цены на лом № 2 также заметно выросли, а разброс рыночных котировок усиливается. Под влиянием сохраняющихся высоких цен на драгоценные металлы плавильные заводы стали значительно более склонны принимать повышенные цены на лом № 2 с высоким содержанием золота и серебра, и котировки на некоторые такие партии могут достигать 97,5–98,5%, превышая даже цены части лома № 1.

С точки зрения структуры предложения, полуфабрикаты лома № 2 с высоким содержанием золота и серебра поступают преимущественно из Америки, поэтому их общие котировки заметно выше, чем из других регионов. Напротив, лом № 2 из Японии, Южной Кореи и Юго-Восточной Азии обычно характеризуется более низким содержанием золота и серебра, отчего его ценовые показатели находятся под относительным давлением, а скидки при сделках сосредоточены в основном в диапазоне 95–96%. Таким образом, логика ценообразования на рынке медного лома претерпела существенные изменения и больше не следует упрощённо прошлому правилу: «цены на медь растут — payable откатывается». При ограниченном предложении сырья, обостряющейся конкуренции за ресурсы и углубляющихся структурных различиях между источниками поставок цены на медный лом всё в большей степени определяются множеством факторов — содержанием меди и драгметаллов, регионом происхождения, потребностями плавки и покупательной способностью в месте назначения, — что ещё ярче подчёркивает тенденцию к ценовой дивергенции.

Политический аспект

Политический фактор всегда был важной переменной, влияющей на торговлю медным ломом за пределами Китая. В последние годы, по мере усиления ожиданий дефицита предложения меди, страны придают всё большее значение медному лому как стратегическому вторичному ресурсу, а ведущие экономики продолжают ужесточать надзор за экспортом, импортом и локальной переработкой металлолома.

Возьмём, к примеру, ЕС. Ожидается, что с мая 2027 года официально вступят в силу новые регуляторные требования к экспорту отходов металлов. Тогда для экспорта медного лома в страны, не входящие в ОЭСР, потребуется одновременное соблюдение двух условий: страна назначения должна быть в «белом списке» ЕС, а перерабатывающее предприятие — пройти независимый сторонний аудит. Данная политика призвана повысить порог экспорта металлоотходов, ограничить отток недостаточно переработанных вторичных ресурсов и стимулировать оставление большего объёма медного лома в Европе для повторного использования. В США медная индустрия уже вывела предложение о включении «меди/вторичной меди в налоговую льготу 45X» на законодательный уровень Конгресса, надеясь повысить конкурентоспособность внутреннего производства и вторичной переработки меди через налоговые стимулы, тем самым улучшив удержание национальных ресурсов.

Кроме того, как крупнейший в мире потребительский рынок медного лома, изменения в политической среде Китая также значительно сказываются на глобальной структуре торговли медным ломом. В настоящее время китайский рынок активно продвигает стандартизированное развитие отрасли вторичных ресурсов. Долгое время предприятия, закупающие лом внутри страны, сталкивались со сложностями в налоговом учёте и соблюдении требований из-за отсутствия входящих счетов от сборщиков. В последние годы Китай продвигает механизм «обратного выставления счетов», при котором покупатель выставляет счета продавцам, не имеющим такой возможности, чтобы улучшить систему входящей документации. Однако из-за операционных сложностей внедрения некоторые предприятия ещё больше увеличили спрос на импортный медный лом, обладающий налоговой документацией, для обеспечения производства с налогооблагаемым сырьём и комплаентной деятельности, что оказывает существенную поддержку спросу на лом за пределами Китая.

В Юго-Восточной Азии такие страны, как Малайзия и Таиланд, долгое время служили перевалочными и первичными перерабатывающими хабами для низкосортного переработанного металлосырья. Однако с ростом экологического сознания и потребности в промышленной модернизации эти страны ужесточили проверки и надзор за импортом низкокачественных вторичных металлов, причём некоторые категории столкнулись с ещё более строгими ограничениями или запретами. Их политическая цель — трансформировать внутренние отрасли в сторону более высокой добавленной стоимости, одновременно сокращая загрязнение окружающей среды и социальные проблемы, вызванные несоответствующей переработкой низкосортного сырья. Как следствие, большее количество низкокачественного медного лома, вероятно, потребует более тщательной сортировки, разборки и предварительной обработки перед экспортом, либо будет перенаправлено в новые регионы перевалки и переработки. Это дополнительно повысит издержки на соблюдение требований и оборотные расходы в мировой торговле медным ломом.

В целом, будущая мировая торговля медным ломом больше не будет зависеть исключительно от уровня цен, а станет сильнее определяться соответствием политическим нормам, экологическими требованиями, удержанием ресурсов и местными перерабатывающими мощностями. Для трейдеров способность стабильно поставлять высококачественные, с низким содержанием примесей партии с полной сопроводительной документацией станет более конкурентным преимуществом, чем ориентация только на низкие цены.

Прогноз на второе полугодие 2026 г.

Во втором полугодии 2026 г., во-первых, вряд ли существенно смягчится ситуация с доступным предложением. На фоне непрерывного истощения предыдущих запасов и ограниченного поступления нового лома за пределами Китая, а также растущего внутреннего спроса на переработку медного лома и стремления к удержанию ресурсов в традиционных экспортных регионах, таких как Европа и США, экспортное предложение за рубежом с трудом покажет заметный прирост объёмов. Среди этого по-прежнему будут дефицитны основные категории: блестящая обожжённая медь (bare bright), №1 и медные полуфабрикаты №2.

Во-вторых, многовекторная конкуренция за ресурсы на стороне спроса продолжит поддерживать цены на медный лом. Импортный спрос Китая остаётся ключевой опорой зарубежного рынка лома, тогда как поглощающая способность в Индии, Юго-Восточной Азии, Японии и Южной Корее, Европе и США также усиливается. Мировой спрос на медный лом будет отличаться многорегиональной конкуренцией, а борьба за ресурсы также не позволит дисконтам на лом существенно снизиться.

На фоне ограниченного предложения и обостряющейся конкуренции за ресурсы, в втором полугодии ожидается сохранение высоких показателей payables (коэффициентов выплат) для зарубежного медного лома. Нижний ценовой уровень для блестящей обожжённой меди и лома №1 останется устойчивым, тогда как цены на медные полуфабрикаты №2 продолжат испытывать влияние различий в содержании золота и серебра, регионов происхождения и потребностей плавильного производства, поддерживая заметную дивергенцию котировок.

Кроме того, высокие цены на медь продолжат увеличивать торговые риски. При колебаниях цен на высоких уровнях стоимость товара в каждой отгрузке будет соответственно расти, увеличивая связывание оборотного капитала трейдеров, подверженность валютным колебаниям и затраты на логистику, хранение, инспекцию и комплаенс. Поэтому даже при наличии жёсткого спроса на рынке фактические сделки могут стать более осторожными, а покупатели и продавцы — уделять повышенное внимание фиксации цен, стабильности качества и графикам отгрузок.

В целом, ожидается, что рынок медного лома за пределами Китая во втором полугодии 2026 г. сохранит тональность «ограниченного предложения, высоких дисконтных ставок, ценовой дивергенции и растущих торговых издержек».

![Copper Prices Pull Back, Market Sentiment Turns Cautious [SMM Secondary Copper Daily Commentary]](https://imgqn.smm.cn/usercenter/DpfYZ20251217171714.jpeg)

![Тайфун нарушает поставки, социальные запасы меди в Китае резко сокращаются [Еженедельные данные SMM]](https://imgqn.smm.cn/usercenter/jlrsy20251217171711.jpg)

![Сокращение запасов в Китае, соотношение цен SHFE/LME растет, премии имеют тенденцию к дальнейшему росту [SMM Yangshan spot copper]](https://imgqn.smm.cn/usercenter/SiNDH20251217171711.jpg)