I. Полный обзор отрасли медной заготовки в первом полугодии 2026 года

(I) Политический аспект: жесткий контроль обратного выставления счетов-фактур, долгосрочные ограничения на оборот вторичного сырья

В первом полугодии финансовый и налоговый надзор стал основным сдерживающим фактором, оказывающим давление на отрасль медных заготовок. Политика обратного выставления счетов-фактур на вторичные ресурсы перешла в фазу стандартизированной жесткой реализации; для физических лиц-продавцов установлен годовой лимит выставления счетов-фактур в размере 5 миллионов юаней, что существенно сузило каналы обращения неучтенного лома латуни на внутреннем рынке. Малые заготовители проявляли низкую готовность продавать, что приводило к постоянному дефициту легальных внутренних источников вторичной латуни.

В переходный период политики издержки соблюдения требований для предприятий заметно выросли. Малые и средние перерабатывающие предприятия, не имея каналов стабильных поставок сырья со счетами-фактурами, были вынуждены добровольно сокращать производство и проводить техобслуживание, чтобы избежать рисков. Крупные ведущие игроки использовали свои внешнеторговые квалификации и стабильные импортные источники, чтобы компенсировать дефицит сырья, ускоряя концентрацию отраслевых мощностей в пользу соответствующих требованиям крупных предприятий. Политика №770 по возврату налогов на вторичную медь продолжала ужесточаться, полностью сжимая пространство для теневого оборота в отрасли. Противоречие с сырьем — «товар есть, а счетов нет, счета на товар по высоким ценам» — сохранялось в течение всего первого полугодия.

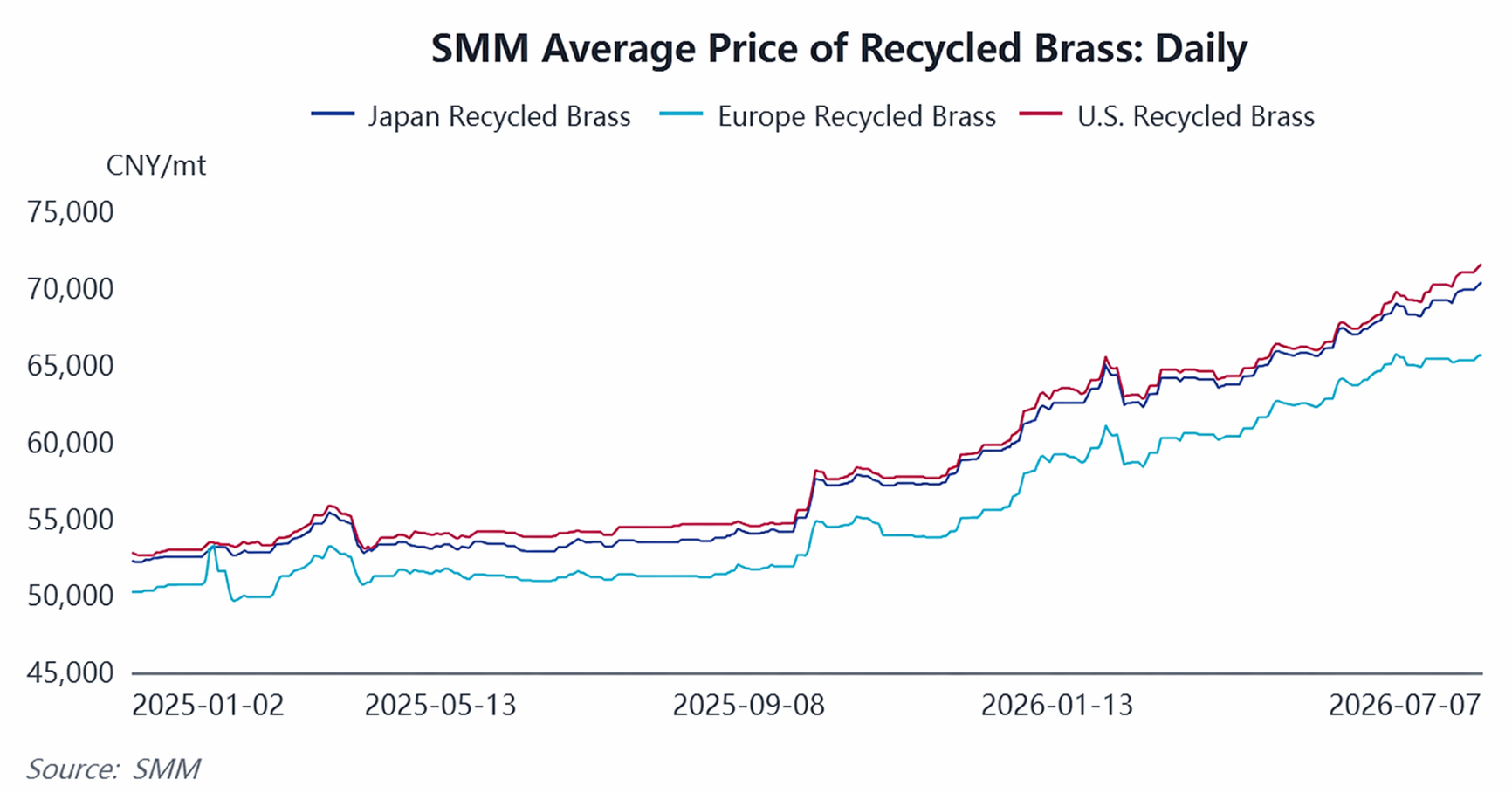

(II) Сырье и импорт/экспорт: внутреннее предложение вторичного сырья сократилось, надбавки на импортную вторичную латунь выросли

1. Обострилась проблема нехватки внутреннего сырья

Объем легального оборота внутреннего лома латуни резко сократился в годовом исчислении, ослабив ценовые преимущества вторичной латуни перед катодной медью. Большинство заводов по производству латунных заготовок столкнулись с трудностями в закупках сырья и высокими кредитными издержками, а из-за ограничения квоты для физических лиц предложение вряд ли могло вернуться к уровню прошлых лет. Тем временем спекуляции на рынке латунного лома еще больше подняли цены, а операции по разделению меди и цинка повысили общие затраты на сырье.

2. Импортные поставки стали основным источником пополнения, но затраты продолжали расти

Отечественные предприятия перешли на оптовые закупки импортной вторичной латуни со счетами-фактурами. В первом полугодии импорт вторичной латуни сохранял рост в годовом выражении, однако неопределенность в экспортной политике зарубежных стран в отношении медного лома и рост мировых цен на медь привели к увеличению премий при закупках. Предложение вторичной латуни за рубежом сократилось, а закупочные коэффициенты для импорта продолжали расти, что еще больше повысило стоимость сырья для латунной заготовки.

Источник данных: SMM

Источник данных: SMM

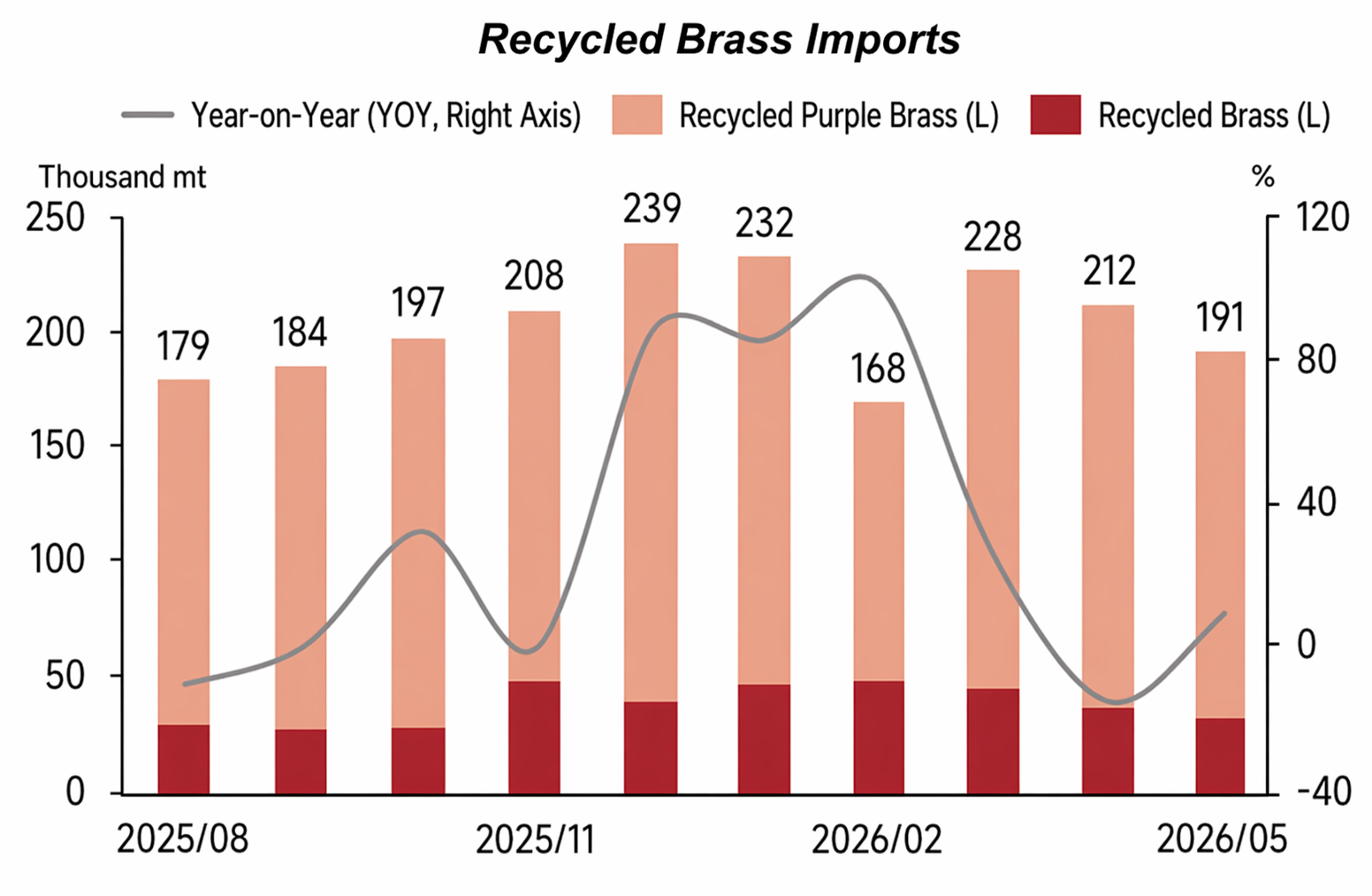

С января по май накопленный импорт латунной заготовки в Китай составил около 11 400 т, что на 1,23% ниже в годовом выражении, однако накопленная стоимость импорта достигла 105,7079 млн долларов США, увеличившись на 23,42% в годовом выражении, что подчеркивает картину сокращения объемов при росте цен. Что касается источников импорта, в мае Южная Корея оставалась крупнейшим поставщиком (приблизительно 40%), за ней следовала Япония (около 16%), что свидетельствует о первых признаках региональной диверсификации.

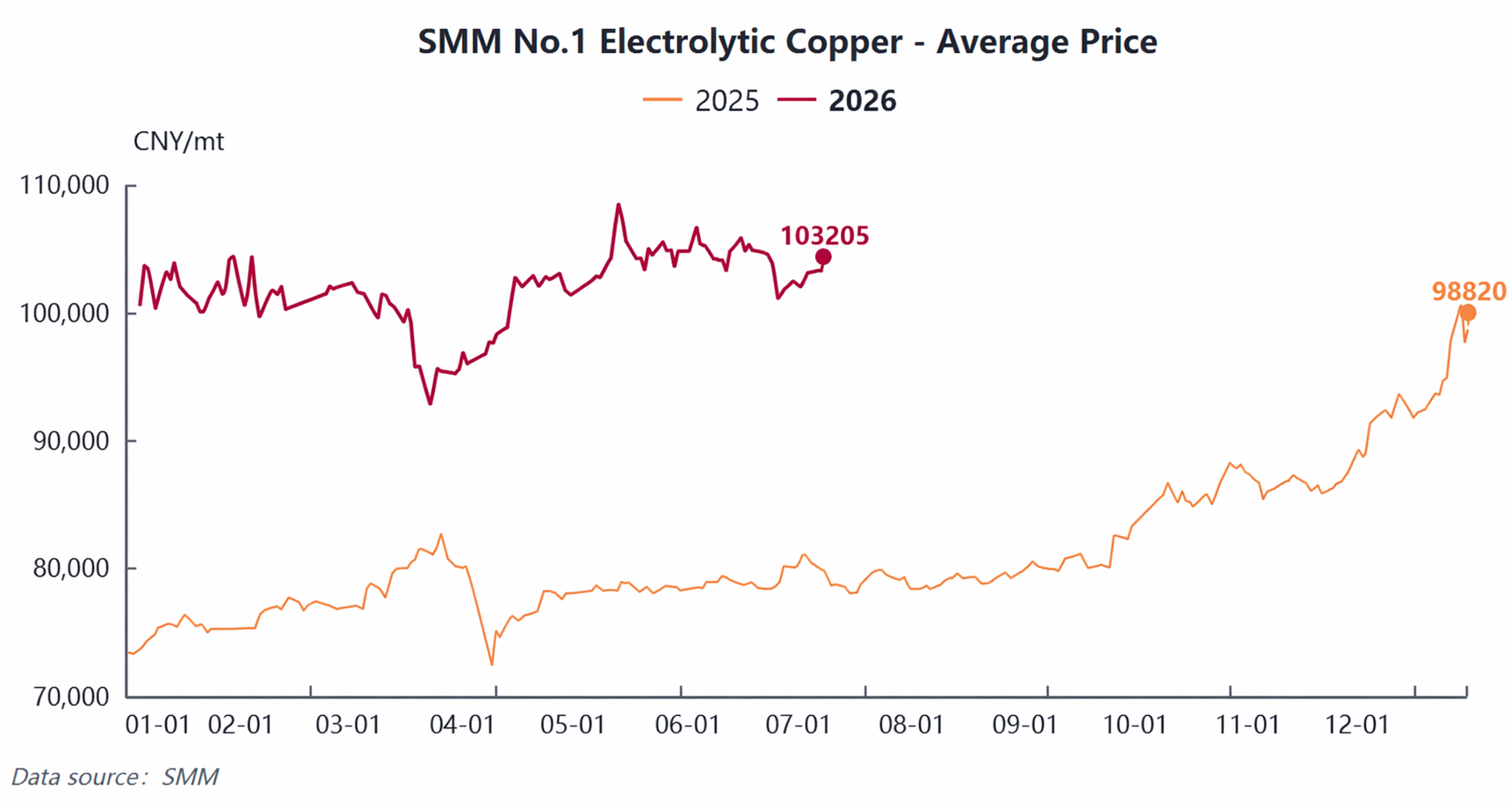

(III) Затраты и цены: Резкие колебания цен на медь на высоких уровнях, отраслевой RC продолжал снижаться

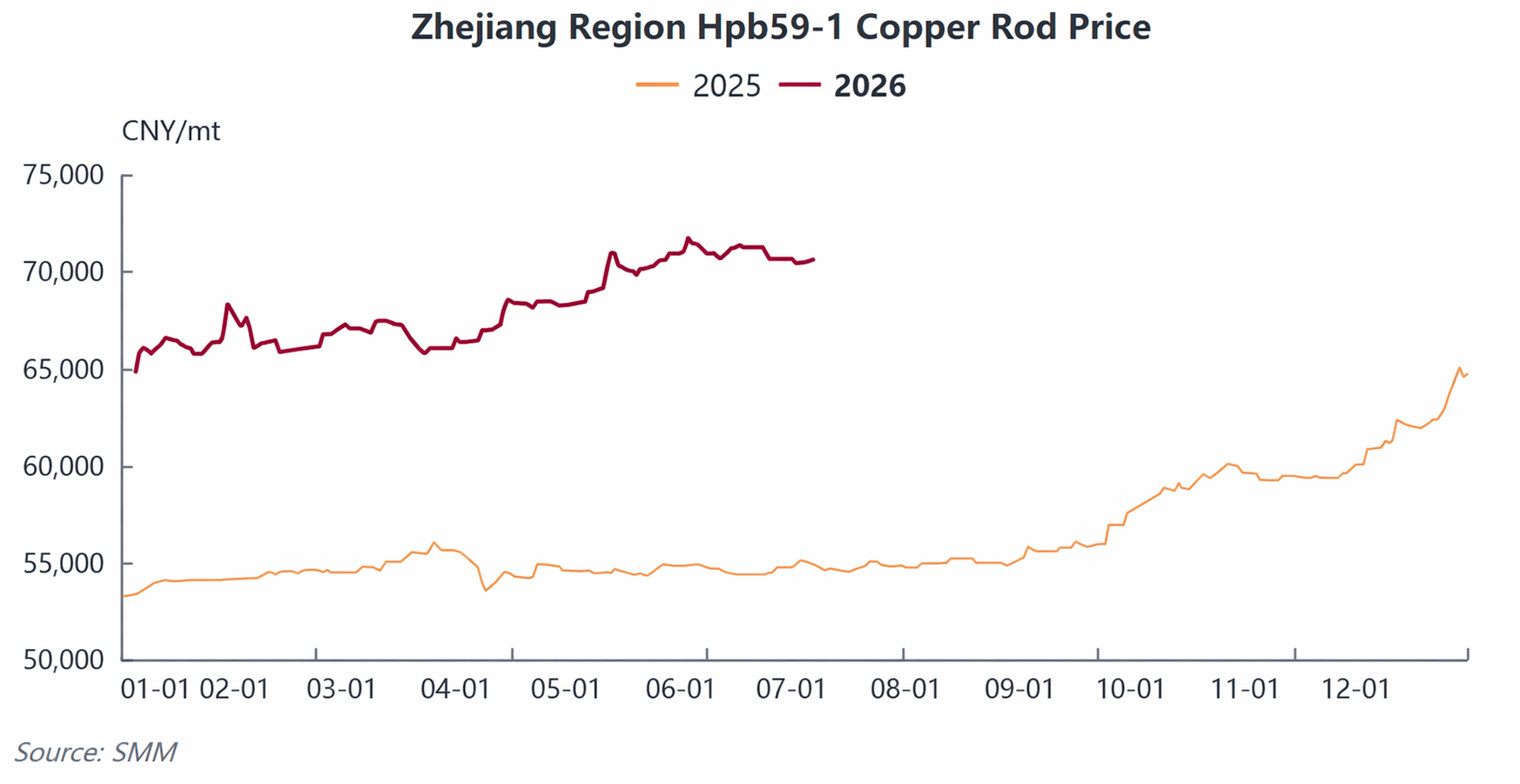

В первом полугодии 2026 года цены на катодную медь демонстрировали характер «отката после стремительного роста и консолидации на высоких уровнях». В январе цены достигли годового пика, а в марте опустились до периодического минимума. Во втором квартале ценовой ориентир стабилизировался выше 100 000 юаней/т, а среднегодовая цена резко выросла в годовом выражении, что напрямую увеличило затраты на сырье для латунной заготовки. На конец июня средняя спотовая цена латунной заготовки Hpb59-1 в провинции Чжэцзян достигла исторического максимума в 70 650 юаней/т.

Передача ценового сигнала сталкивалась со значительными препятствиями: традиционный спрос на латунь у конечных потребителей был вялым, а покупатели обладали высокой переговорной силой, поэтому рост цен на сырье не мог плавно транслироваться вниз по цепочке. Отрасль демонстрировала типичную напряженную модель «роста цен при слабых объемах». В апреле-мае общее давление на прибыльность в отрасли достигло худшего уровня за последние два-три года.

Высокоточная медная заготовка, применяемая в новой энергетике и искусственном интеллекте, демонстрировала большую устойчивость RC благодаря технологическим барьерам и стабильному жесткому спросу, став единственной подкатегорией с относительно стабильной прибылью в первом полугодии. В сочетании с ростом затрат на логистику, налоги и замораживание капитала большинство малых и средних предприятий по производству латунной заготовки оставались в состоянии минимальной прибыли или даже убытков в долгосрочной перспективе.

(IV) Предложение и спрос: Сильная поляризация спроса, низкая загрузка мощностей

1. Сторона предложения: коэффициент загрузки снижался из месяца в месяц, поляризация предприятий значительна

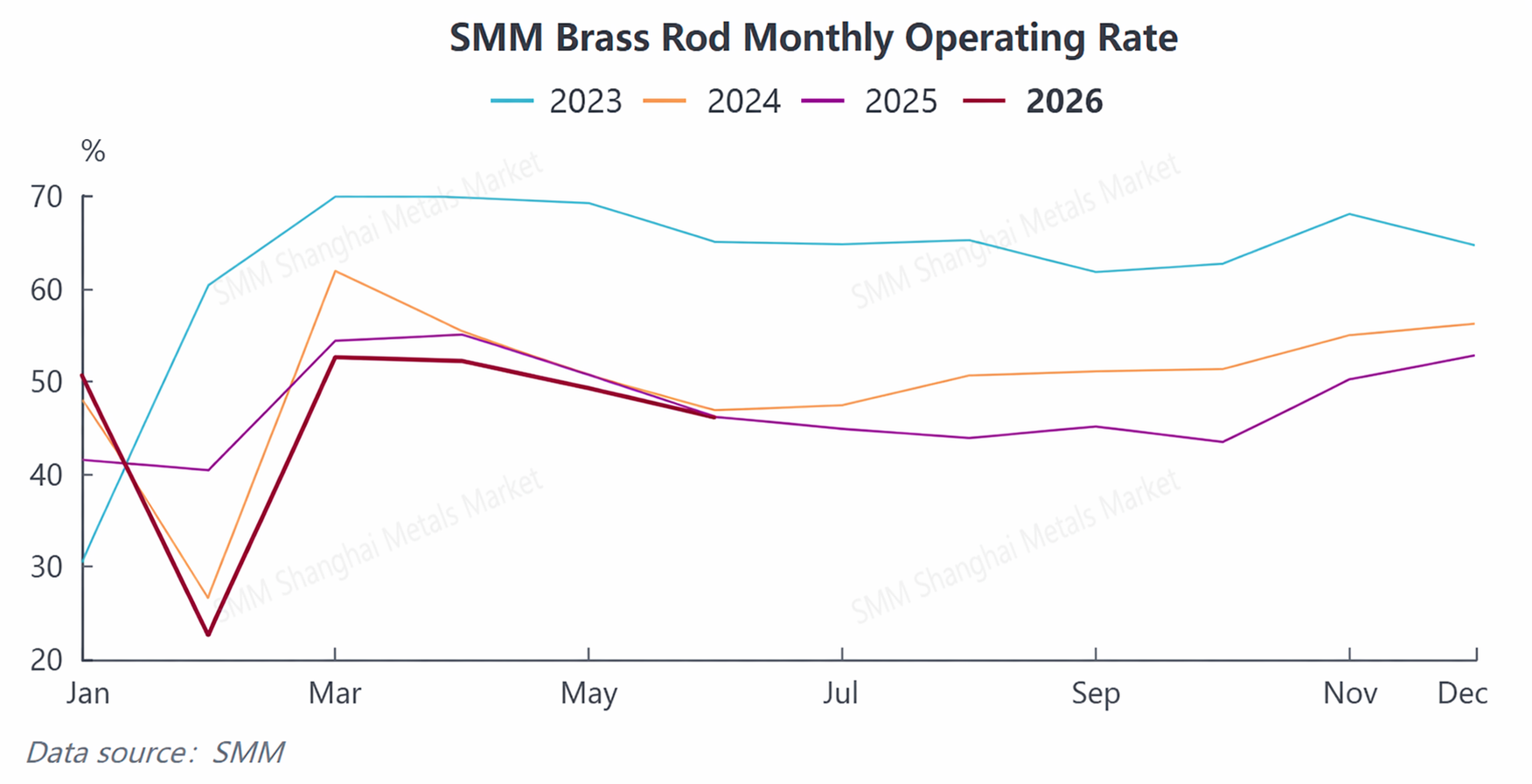

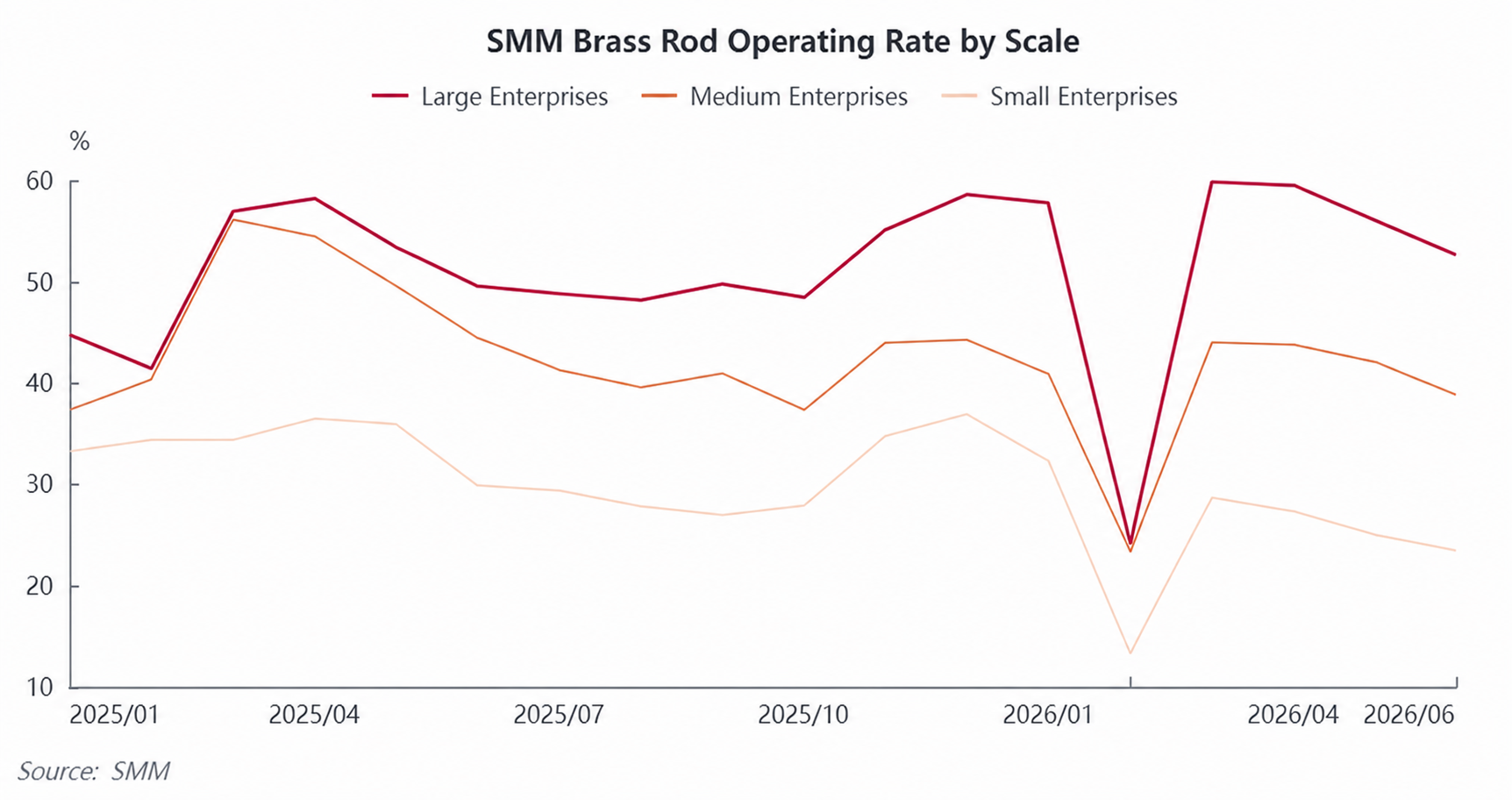

Общий коэффициент загрузки производства медной заготовки в первом полугодии дрейфовал вниз, последовательно снижаясь с 50,86% в январе до 46,09% в июне, с падением как в годовом, так и в месячном исчислении. Разрыв в поляризации мощностей продолжал увеличиваться: крупные предприятия со стабильными каналами поставок сырья показали в июне загрузку 52,6%; средние предприятия, испытывающие давление со стороны сырья и заказов, работали лишь с 38,76%; небольшие перерабатывающие заводы, столкнувшиеся с нехваткой сырья и заказов, снизили загрузку до 23,44%, что усилило поляризацию в отрасли.

Ограничения по сырью были основным сдерживающим фактором предложения; в сочетании с убытками, вынуждающими предприятия контролировать производство, общий коэффициент использования мощностей отрасли в первом полугодии оставался в исторически низком диапазоне.

2. Сторона спроса: традиционные сектора глубоко ослабли, новые сектора самостоятельно укрепились

Традиционный спрос на латунь (кондиционирование, сантехника, клапаны, общие метизы) в первом полугодии оставался стабильно слабым. Спад в постжилищном цикле в сочетании с ранним межсезоньем для бытовой техники приводил к тому, что конечные потребители закупали по мере необходимости без концентрированного пополнения запасов. Тем временем доля замещения нержавеющей сталью в деталях кондиционеров продолжала расти, постоянно отвлекая базовый спрос от латуни, и заказы на латунную заготовку сокращались из месяца в месяц.

Источник данных: SMM

Структурная поддержка спроса была сосредоточена в сегменте медной заготовки: три электрические системы (силовая батарея, тяговый двигатель и электронная система управления) электромобилей, мощные зарядные станции, системы преобразования энергии накопителей (PCS), охлаждение GPU серверов ИИ и прецизионные штырьки для оптических модулей непрерывно обеспечивали стабильный базовый спрос. Заказы на высокочистую бескислородную медную заготовку были полными, частично компенсируя общее снижение отраслевого спроса. Однако из-за ограниченной доли мощностей по медной заготовке этого было недостаточно для стимулирования восстановления в латунном сегменте.

II. Прогноз рынка медной заготовки во втором полугодии 2026 г.

В 3-м квартале ожидается, что отрасль будет под давлением и достигнет дна.Традиционное межсезонье в сочетании с высокими температурами, подавляющими закупки конечных потребителей, и продолжающимся влиянием замещения нержавеющей сталью, как ожидается, окажут давление на спрос на латунь. SMM ожидает, что общая операционная загрузка по медной заготовке продолжит снижаться до 43,65% в июле, достигнув годового минимума. Политический надзор за реверсивным выставлением счетов вряд ли ослабнет, ограничивая легальные поставки внутреннего латунного лома. В сочетании с непрерывно ужесточающимся контролем за экспортом медного лома за рубеж, ожидается сохранение высоких премий на импортируемую вторичную латунь. Сырьевое узкое место, как ожидается, сохранится в течение межсезонья. Латунная заготовка будет испытывать тройное давление межсезонья, эффекта замещения и низкой платы за переработку, при этом рентабельность останется под постоянным давлением в III квартале. Лишь продолжение ввода в эксплуатацию проектов электромобилей и вычислительной инфраструктуры ИИ способно обеспечить жесткие заказы на медную заготовку, формируя единственную поддержку спроса.

В IV квартале ожидается восстановление деловой активности по сравнению с предыдущим кварталом.По мере вступления бытовой техники и сантехники в традиционный пик накопления запасов, заказы на латунную заготовку, как ожидается, вырастут по сравнению с предыдущим месяцем. В сочетании с усилиями по выполнению годовых целей в области солнечной энергетики, накопителей энергии и электромобилей к концу года, спрос на медную заготовку, как ожидается, дополнительно укрепится, при этом восстановятся как операционная загрузка отрасли, так и объемы сделок. Однако с высокой вероятностью цены на медный катод продолжат консолидироваться на высоких уровнях, при этом уровень затрат на сырье останется высоким, оказывая давление на издержки перерабатывающих предприятий в течение всего года.

В среднесрочной и долгосрочной перспективе ожидается ежегодное снижение традиционного спроса на латунь, в то время как вычисления ИИ, новая энергетика и накопители энергии станут основными драйверами роста отрасли медной заготовки. Ожидается, что малые и средние устаревшие мощности продолжат уходить с рынка, а ведущие игроки одновременно разворачивают мощности по выпуску высококачественной медной заготовки. Три основных порога — сырье, заказы и нормативное соответствие — продолжают увеличивать разрыв между предприятиями, делая переход отрасли к масштабируемому, соответствующему нормам и высокотехнологичному производству необратимой тенденцией.

В целом: В первой половине 2026 года ключевыми противоречиями в отрасли медной заготовки стали дефицит предложения, вызванный ужесточением политики в отношении вторичного сырья, ослабление традиционного конечного спроса и сжатие прибыли от переработки из-за высоких цен на медь. Отрасль опиралась на структурную поддержку со стороны новой энергетики и медной заготовки для ИИ, сохраняя в целом слабую операционную среду. Во втором полугодии ожидается, что рынок сначала будет слабым, а затем усилится: в третьем квартале тройной негативный резонанс от межсезонья, сырья и замещения продолжит оказывать давление на загрузку мощностей и рентабельность; в четвёртом квартале сочетание традиционного пикового сезона конечного потребления и постоянно растущих объёмов из новых секторов должно восстановить отраслевую конъюнктуру в квартальном сопоставлении. В средне- и долгосрочной перспективе политика обратного выставления счетов меняет систему обращения вторичной меди, ускоряя очищение рынка. Высокоточная медная заготовка для новой энергетики и вычислительной инфраструктуры ИИ, как ожидается, станет ключевым направлением будущего роста отрасли медных заготовок.

![В последний торговый день сохранялась структура высокой бэквардации, а торги в целом были вялыми [SMM Shanghai spot copper]](https://imgqn.smm.cn/usercenter/YIaMU20251217171711.jpg)

![Цены на медь отступают после быстрого роста, и поставщики медного лома продают на подъемах [SMM Secondary Copper Daily Review]](https://imgqn.smm.cn/usercenter/gCNEi20251217171715.jpeg)