С наступлением июля цены на продукцию вольфрамовой цепочки оставались в застое. Крупное вольфрамовое предприятие понизило закупочные котировки по долгосрочным контрактам на первую половину июля, а Ганьчжоуская ассоциация вольфрама одновременно снизила ежемесячные прогнозные средние цены на все категории вольфрамовой продукции, причём по всем категориям зафиксировано снижение к предыдущему месяцу. Спотовый рынок последовал этому примеру и оказался под давлением. Согласно котировкам SMM, вольфрамитовый концентрат (≥65%) слабо снижается с середины-конца июня. Оглядываясь на рыночную динамику этого года, цены на вольфрам переживали резкие колебания. При сравнении двух циклов падения общее снижение в рамках текущей корректировки, начавшейся в середине июня, оказалось меньше, чем во время первой коррекции с марта по май. Сейчас ярко выражен традиционный эффект межсезонья. Такие факторы, как слабый спрос со стороны переработчиков и необходимость переработки сырьевых запасов, продолжают давить на динамику вольфрамовых цен; однако дефицит недорогого высокосортного сырья окажет некоторую поддержку ценам на вольфрам.

Долгосрочные контрактные котировки отрасли и ежемесячные прогнозные цены ассоциации снижены

Одно вольфрамовое предприятие понизило долгосрочные контрактные котировки на первую половину июля следующим образом:

Согласно сообщению компании Chongyi Zhangyuan Tungsten Co., Ltd. от 6 июля, её закупочные котировки по долгосрочным контрактам на первую половину июля составляют: 1. 55%-ный вольфрамитовый концентрат: 448 000 юаней за стандартную тонну (в пересчёте на 65% WO3), снижение на 72 000 юаней за стандартную тонну по сравнению с предыдущим раундом котировок; 2. 55%-ный шеелитовый концентрат: 447 000 юаней за стандартную тонну, снижение на 72 000 юаней за стандартную тонну; 3. АПТ (сорт GB 0): 660 000 юаней за метрическую тонну, снижение на 120 000 юаней за тонну.

Ганьчжоуская ассоциация вольфрама опубликовала прогнозные средние цены на вольфрамовую продукцию на июль 2026 года: 55%-ный вольфрамитовый концентрат — 448 000 юаней за стандартную тонну, снижение на 57 000 юаней за метрическую тонну по сравнению с июнем; АПТ — 660 000 юаней за тонну, снижение на 100 000 юаней за тонну; вольфрамовый порошок средней зернистости — 1 100 юаней/кг, снижение на 200 юаней/кг.

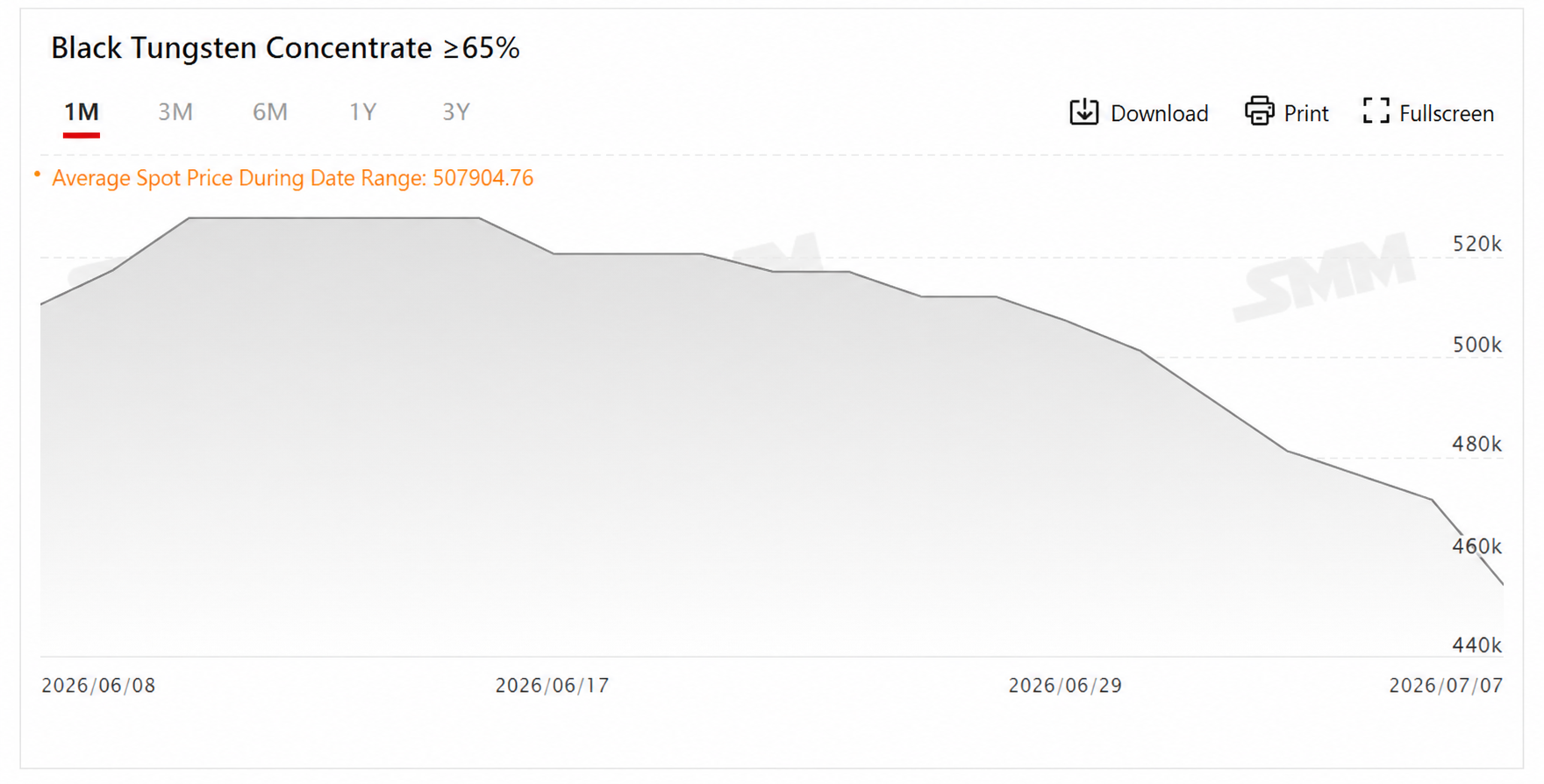

Вольфрамитовый концентрат подешевел на 13,93% менее чем за месяц

Согласно котировкам SMM, 7 июля вольфрамитовый концентрат (≥65%) стоил 453 000–455 000 юаней за стандартную тонну, средняя цена составила 454 000 юаней за стандартную тонну, что на 3,61% ниже предыдущего торгового дня.

Оглядываясь на краткосрочный тренд: после того как средняя цена на вольфрамитовые концентраты в начале-середине июня восстановилась до прежнего максимума в 527 500 юаней за стандартную тонну, слабый спрос со стороны переработчиков, а также тот факт, что накопленные ранее концентрированными предприятиями запасы сырья всё ещё находились в цикле потребления, ослабили рыночную поддержку, и цены на вольфрам начали общее слабое снижение с 17 июня. По сравнению со средней ценой 527 500 юаней за стандартную тонну на 16 июня, средняя цена 454 000 юаней за стандартную тонну на 7 июля означает падение на 73 500 юаней за стандартную тонну менее чем за месяц, что составляет 13,93%.

Рассматривая более длительный период: с начала года динамика средней цены на вольфрамитовые концентраты (≥65%) напоминала резкие американские горки. Поддерживаемая ограниченным предложением сырья в начале года, цена на вольфрамитовые концентраты (≥65%) стартовала с 453 500 юаней за стандартную тонну 5 января, после чего взлетела до исторического максимума в 1 050 500 юаней за стандартную тонну 13 марта. На столь высоких уровнях осторожность рынка и боязнь высоких цен постепенно усиливались, а в сочетании с ограниченным восприятием конечного спроса цены на вольфрам перешли к общему снижению, достигнув в итоге внутригодового минимума в 400 500 юаней за стандартную тонну 25 мая. После глубокой коррекции в предыдущем периоде на рынке возник спрос на отскок после перепроданности. Это, вместе с концентрированным высвобождением отложенного спроса на пополнение запасов, привело к тому, что цены на вольфрам начали восстановительный рост с 27 мая, поднявшись до 527 500 юаней за стандартную тонну 10 июня.

Сравнение двух завершённых нисходящих циклов в текущем году показывает, что первый раунд коррекции после скачка в начале года отличался более широкой амплитудой колебаний, тогда как нынешняя коррекция, начавшаяся в середине июня, имеет в целом меньший масштаб снижения по сравнению с предыдущей. Обобщая ключевые ценовые периоды, очевидно, что рынок вольфрамитовых концентратов в этом году пережил значительные по величине колебания и обладает ярко выраженными волатильными характеристиками.

Прогноз

Забегая вперёд, в краткосрочной перспективе июль знаменует вступление в традиционное межсезонье для перерабатывающего потребления. Закупочная готовность предприятий по производству твёрдых сплавов и механической обработке слабая, а рыночный спрос ведёт себя посредственно. Однако предложение высококачественной вольфрамовой руды в обращении относительно ограничено. При уравновешивании бычьих и медвежьих факторов ожидается, что цены на вольфрам останутся в узком боковом коридоре консолидации. Темпы улучшения спроса в перерабатывающих отраслях остаются ключевым фокусом в ближайшей перспективе.

В среднесрочной и долгосрочной перспективе, регулирование первичной добычи вольфрама в стране непрерывно ужесточается, существует устойчивый базовый спрос со стороны твердосплавного сектора, а объем чистого экспорта вольфрамовой продукции стабильно растет, что приводит к дефициту предложения вольфрама в течение всего года. В третьем квартале недостаточное согласование показателей добычи создаст ожидания ужесточения предложения сырья, в то время как традиционный «пиковый сезон сентября-октября» должен стимулировать восстановление спроса на пополнение запасов предприятий. Одновременно с этим, устойчивый базовый спрос в военной промышленности, производстве высокотехнологичного оборудования и секторе новой энергетики продолжает расширяться, а спред между ценами на внутреннем и зарубежных рынках также будет постоянно стимулировать экспортные заказы. Множество благоприятных факторов оказывают сильную поддержку среднесрочному и долгосрочному центральному ценовому диапазону на вольфрам. Однако необходимо сохранять бдительность в отношении риска быстрого роста рынка, сжимающего прибыль перерабатывающих предприятий, что может вынудить конечных потребителей сокращать производство и создавать негативную обратную связь. В целом, ожидается, что впоследствии рынок вольфрама будет следовать траектории мягкого и упорядоченного роста.

Рекомендуемая литература: