- График производства CRC SMM: июльский график производства CRC на металлургических заводах снижен на 2%, среднесуточный — на 6%

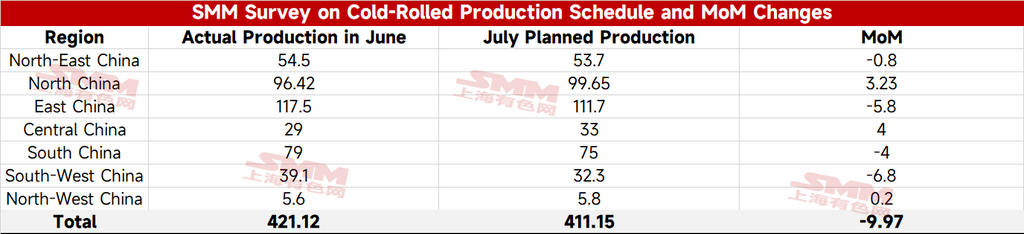

По последним данным отслеживания SMM, запланированный объем коммерческого холоднокатаного материала 31 основного завода по производству холоднокатаного листа/рулона в этом месяце составил 4,1115 млн тонн, что на 99 700 тонн или на 2,4% м/м меньше фактического объема коммерческого производства холоднокатаного материала в прошлом месяце.

В среднесуточном выражении, с учетом того, что в июле на один день больше, чем в июне, среднесуточное запланированное производство коммерческого холоднокатаного материала в июле составило 132 600 тонн, что на 5,5% м/м меньше фактического среднесуточного производства в прошлом месяце.

- График производства HRC SMM: июльское запланированное производство HRC на заводах выросло на 1%, среднесуточное снизилось на 2%

По последним данным отслеживания SMM, 39 основных заводов по производству HRC имеют общий запланированный коммерческий выпуск HRC в этом месяце в размере 13,4457 млн тонн, что на 132 800 тонн или на 1,0% м/м больше.

В среднесуточном выражении, в июле на один день больше, чем в июне. Среднесуточное запланированное коммерческое производство HRC в июле составляет 433 700 тонн, что на 2,3% меньше фактического среднесуточного производства в июне.

В последнее время прибыль металлургических заводов резко сократилась, а давление на получение заказов значительно возросло в межсезонье. Некоторые заводы добавили новые планы по техническому обслуживанию и сокращению производства. В совокупности эти факторы привели к снижению среднесуточного запланированного производства HRC в июле по сравнению с предыдущим месяцем.

В целом, общий запланированный коммерческий выпуск HRC в июле практически не изменился по сравнению с предыдущим месяцем, но из-за большего количества дней в июле по сравнению с июнем среднесуточное запланированное производство немного снизилось м/м. Что касается спроса, во втором квартале сохранялся внутренний межсезонный период, закупки на последующих этапах и рыночные сделки были вялыми. Ожидается, что давление запасов продолжит расти, а дисбаланс спроса и предложения постепенно накапливается. Структура спроса и предложения HRC обеспечивает ограниченную поддержку ценам.

В целом, дисбаланс спроса и предложения HRC постепенно усиливается, и в краткосрочной перспективе становится все труднее добиться дальнейшего роста затрат. Учитывая, что макроэкономические ожидания и изменения внешних конфликтов оказывают ограниченное стимулирующее воздействие на цены на сталь, ожидается, что цены на HRC в июле будут консолидироваться вблизи дна, а средняя цена, вероятно, немного снизится по сравнению с июнем.

![[SMM Steel Shipping] Общий экспорт стали из Китая на прошлой неделе вырос на 9% по сравнению с предыдущей неделей.](https://imgqn.smm.cn/usercenter/niwZw20251217171715.jpg)

![[SMM Торги Г/К прокатом] Ситуация на спотовом рынке улучшилась.](https://imgqn.smm.cn/usercenter/NtHAJ20251217171719.jpg)