В последнее время цены на свинец в Китае продолжали ослабевать. Вторичные плавильные заводы повсеместно оказались в двойном затруднении: убытки от производства и нехватка сырья из отработанных аккумуляторов. Статистика SMM по сокращению и возобновлению производства на предприятиях вторичного свинца по всей стране в июне-июле наглядно отражает текущее давление на отрасль.

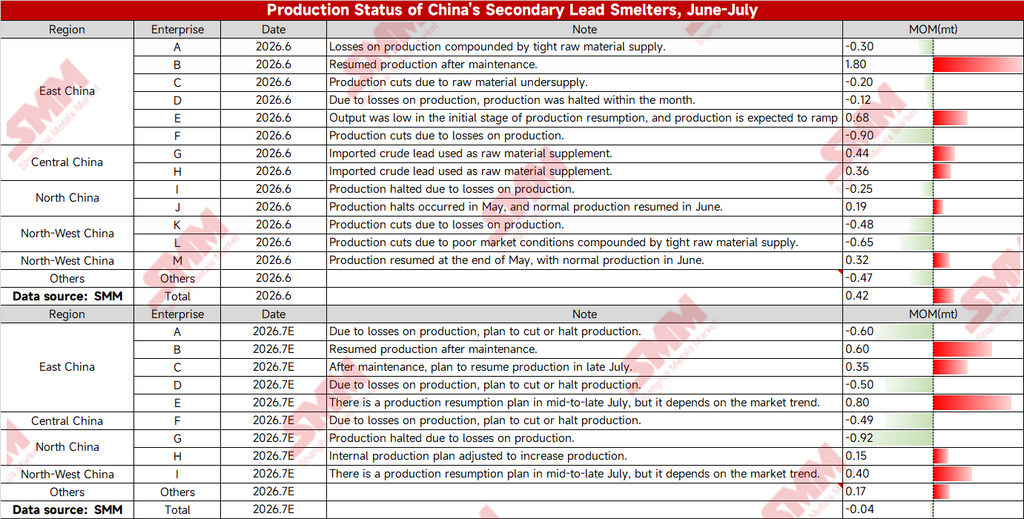

I. Вторичный свинец в июне: заметное расхождение по предприятиям, общий небольшой рост к предыдущему месяцу

В июне 2026 года плавильные заводы по регионам были поляризованы:

1. Основная логика сокращений: несколько предприятий, включая Восточный Китай A/C/D/F, Северный Китай I и Южный Китай K/L, активно снижали нагрузку или останавливали производство из-за убытков, вызванных падением цен на свинец, и недостаточных объёмов сбора отработанных аккумуляторов. Максимальное сокращение на одном заводе достигло 9 000 т; разрозненные предприятия в других регионах в совокупности сократили производство ещё на 4 700 т.

2. Компенсирующий рост от возобновления производства: Восточный Китай B/E, Центральный Китай G/H, Северный Китай J и Северо-Запад M завершили техобслуживание и возобновили производство, увеличив выпуск за счёт добавления импортного чернового свинца в сырьё, что сформировало компенсирующий прирост.

После взаимозачёта приростов и сокращений выпуск вторичного рафинированного свинца в Китае в июне вырос на 4 200 т к предыдущему месяцу, всё ещё оказывая некоторую поддержку со стороны предложения.

II. Прогнозы на июль: убытки увеличиваются, прирост предложения практически исчезает

С началом июля (ожидаемый сценарий E) убыточность отрасли, как ожидается, ещё больше возрастёт, и сокращение производства значительно усилится:

1. Масштабные плановые сокращения: несколько заводов, включая Восточный Китай A/D, Центральный Китай F и Северный Китай G, чётко запланировали концентрированное сокращение производства из-за рыночных убытков. Сокращение на одном заводе в Северном Китае достигло 9 200 т, что значительно превышает масштаб июня. Некоторые предприятия имеют планы по возобновлению производства в середине-конце июля, но все указали, что им нужно следить за динамикой цен на свинец, что делает темпы возобновления неопределёнными.

2. Ограниченный прирост от возобновлений: лишь несколько предприятий, таких как Восточный Китай B/C, Северо-Запад I и Северный Китай H, возобновили производство после техобслуживания и увеличили выпуск за счёт внутренних производственных корректировок, прирост недостаточен для покрытия объёма сокращений.

За весь июль производство вторичного рафинированного свинца, как ожидается, снизится незначительно — всего на 400 тонн м/м. Таким образом, сторона предложения перейдет от небольшого роста м/м в июне к практически неизменному уровню, поскольку рост полностью компенсируется сокращением производства из-за убытков.

III. Интерпретация в контексте текущего рынка свинца

Основное противоречие на текущем рынке свинца сосредоточено на избыточном предложении первичного свинца и слабом спросе на аккумуляторы в межсезонье, что оказывает постоянное давление на цены свинца и напрямую сжимает маржу переработки заводов по вторичному свинцу: закупочная цена отработанных аккумуляторов остается упорно высокой, цена продажи рафинированного свинца снижается, а плата за переработку инвертирована, поэтому добровольное сокращение производства для избежания рисков стало общим выбором;

Со стороны сырья объем переработки отработанных аккумуляторов уже находится на сезонном минимуме в межсезонье, а убытки еще больше ослабляют желание предприятий закупать сырье, формируя негативный цикл «снижение цен → сокращение закупок → сокращение производства»;

В июле, хотя запланированы некоторые возобновления производства после техобслуживания, готовность предприятий возобновить производство сильно зависит от восстановления цен на свинец. Если рынок останется вялым, первоначальные планы возобновления могут быть отложены, и впоследствии предложение вторичного свинца, как ожидается, еще более сократится, что может оказать поддержку ценам на свинец снизу.