В первой половине 2026 года мировая цепочка серной индустрии пережила беспрецедентную волатильность. От стабильной работы в начале года до ценового взрыва, вызванного геополитическим конфликтом на Ближнем Востоке в конце февраля, и до резкого разворота после объявления перемирия между США и Ираном в середине июня – рынки серы и серной кислоты завершили полный цикл «рост — пик — коррекция». Внутренняя сера (SMM EXW Шаньдун) подорожала примерно на 157% в первом полугодии, а индекс кислоты медной плавки SMM Китая вырос примерно на 94%. На международном рынке сера SMM CIF Индонезия взлетела более чем на 126%, а серная кислота SMM CFR Индонезия подорожала примерно на 185%, при этом глобальные рынки серы одновременно пережили ралли «Форсаж».

I. Предыстория события: блокада Ормузского пролива спровоцировала мировой кризис серы

Экстремальная ценовая динамика в мировой цепочке серной индустрии в первом полугодии 2026 года была вызвана геополитическим шоком, продолжавшимся более 100 дней.

28 февраля разразился конфликт между США и Ираном, и Ормузский пролив – критически важный водный путь, по которому проходит примерно 45% мировой морской торговли серой – фактически был заблокирован. Судоходство через пролив сократилось на 90%, перерезав «ахиллесову пяту» мировой цепочки поставок серы. Ближний Восток обеспечивает около 25% мирового производства серы и 45% мировой морской торговли серой.

За время блокады в Персидском заливе скопилось, по оценкам, от 800 000 до 1 миллиона метрических тонн серных грузов. За три с половиной месяца боевых действий общий объем отгрузок серы составил всего 80 000 метрических тонн.

17 июня США и Иран дистанционно подписали Меморандум о взаимопонимании, вступивший в силу немедленно; 19 июня состоялось официальное подписание соглашения. Согласно его условиям, Ормузский пролив должен полностью открыться в течение 30 дней, при этом США снимут морскую блокаду. После объявления о прекращении огня 15 июня из пролива вышло около 640 000 метрических тонн серы – по сравнению с 80 000 метрических тонн, отгруженных за все три с половиной месяца войны. 23 июня Иран официально подтвердил, что Ормузский пролив полностью открыт для глобального коммерческого судоходства на 60-дневный период, при этом в течение этого окна плата за транзит не взимается.

Ослабление опасений по поводу поставок спровоцировало немедленную паническую распродажу. Гранулированная сера в порту Чжэньцзян упала с 11 750 юаней/т 11 июня до 9 200 юаней/т к 24 июня. Эвакуация ранее застрявших грузов из Персидского залива в сочетании с поэтапным возобновлением работы повреждённых нефтегазовых объектов на Ближнем Востоке открыла окно для частичного восстановления поставок.

Однако полное восстановление потребует времени. Даже при наилучшем сценарии значительного улучшения объёмов перевозок вряд ли стоит ожидать до августа. Большинство перемещаемых в настоящее время грузов относится к старым контрактам на продажу, при этом ни одно порожнее судно пока не вернулось для загрузки новых партий. По оценкам, 300–400 тыс. метрических тонн серы всё ещё остаются заблокированными в проливе. Повреждённые газовые месторождения и НПЗ в Катаре и ОАЭ могут сохранить свой среднесрочный экспорт на уровне ниже довоенного.

II. Глобальные сбои в поставках серы/серной кислоты: тройное сжатие, растущий дефицит

Примерно 98% мировой серы производится как побочный продукт нефтепереработки и десульфурации природного газа, что делает предложение крайне неэластичным и неспособным гибко регулировать объёмы выпуска, как это возможно для первичных продуктов. На Ближний Восток приходится около 25% мирового производства серы и 45% морской торговли серой. Блокада Ормузского пролива напрямую перекрыла почти половину мировой морской торговли, обнажив структурную уязвимость глобальной цепочки поставок серы, связанную с чрезмерной зависимостью от одного региона-производителя и одного морского узкого места.

Суть этого дефицита предложения заключается в «тройном сжатии»: Слой 1: Физическое перекрытие – блокада Ормузского пролива перекрыла ближневосточные поставки, остановив почти половину мировой морской торговли. Слой 2: Политическое блокирование – наложение экспортных запретов со стороны России, Казахстана и Турции заблокировало альтернативные источники предложения, ещё больше сократив мировые объёмы, доступные для торговли. Слой 3: Коллапс мощностей и запасов – повреждённые войной производственные объекты на Ближнем Востоке медленно возобновляют работу, а глобальные портовые запасы упали до минимальных за десятилетие уровней, ликвидировав любые буферные резервы. Эти три ограничения возникли одновременно и усиливали друг друга, сжимая предложение со всех сторон — и это ключевой драйвер текущего рынка.

(1) Прекращение поставок с Ближнего Востока и перестройка глобальных торговых потоков

Во время блокады экспорт серы с Ближнего Востока практически остановился. В 2025 году Китай получал 56,2 % импорта серы с Ближнего Востока, при общей импортной зависимости по сере свыше 50 %. Блокада резко сократила объёмы импорта и увеличила разрыв в обеспечении.

Блокада подтолкнула вверх официальные цены продаж ближневосточных поставщиков: ADNOC (ОАЭ) повысила июньскую OSP до 860 $/т FOB, при этом QSP Катара и KSP Кувейта в июне выросли до 805 $/т FOB. В июле ADNOC дополнительно увеличила OSP до 1 000 $/т FOB (+16,3 % м/м), а QSP Катара также поднялась до 890 $/т FOB. Все показатели превысили пики 2008 года.

Даже после открытия Ормузского пролива темпы восстановления поставок остаются значительно ниже ожиданий.

(2) Россия продлевает запрет на экспорт, Казахстан следует её примеру

Россия: 25 июня 2026 года правительство РФ официально подписало указ о продлении временного запрета на экспорт промышленной серы до 31 декабря 2026 года. Впервые введённый 1 ноября 2025 года, запрет продлевался уже несколько раз. Астраханское газовое месторождение «Газпрома» (мощность по сере 4,8 млн т/год) работает только на одной производственной линии, а объект в Оренбурге (1,55 млн т/год) был повреждён в результате конфликта 24 июня, что резко сократило внутренний выпуск серы.

Казахстан: 26 июня Министерство энергетики Казахстана издало приказ № 1363, вводящий полный запрет на экспорт серы с 27 июня до дальнейшего уведомления; исключение сделано только для поставок в Россию. В 2025 году Казахстан экспортировал около 4,6 млн т серы, и запрет напрямую затрагивает ключевых покупателей, таких как Марокко. OCP импортирует примерно 2,5 млн т казахстанской серы в год, что составляет почти 44 % его общего импорта, — поэтому эффект особенно острый.

Турция: ввела запрет на экспорт серы 7 апреля, действующий до конца III квартала

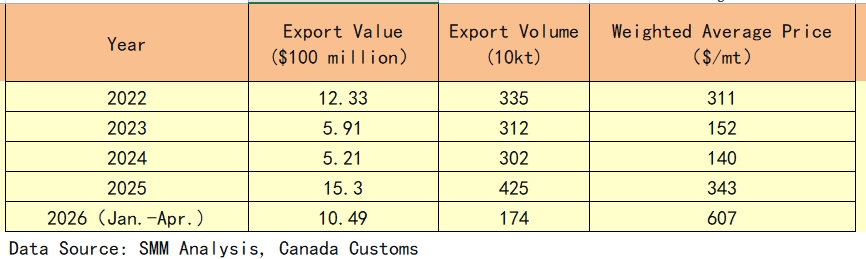

(3) Канада: ключевой альтернативный поставщик с резким ростом объёмов и цен

В условиях блокады Ормузского пролива и ограничений на экспорт из России/Казахстана Канада стала важнейшим гибким поставщиком на мировом рынке серы. Данные по экспорту наглядно отражают этот структурный сдвиг:

В 2025 году канадский экспорт серы резко вырос как по объёму, так и по стоимости: тоннаж увеличился на 40,7% в годовом исчислении до 4,25 млн тонн, а экспортная выручка достигла рекордных 1,53 млрд долларов. За первые четыре месяца 2026 года выручка уже составила 1,049 млрд долларов, а годовой объём в пересчёте на год – около 5,22 млн тонн, что обещает новые рекорды по итогам года.

Экспорт сильно сконцентрирован в Альберте и Британской Колумбии, на долю которых вместе приходится более 95% национального экспорта серы. Цены FOB Ванкувер взлетели с примерно 500 долл./т в январе 2026 года до 825–950 долл./т к апрелю, увеличившись более чем на 80%.

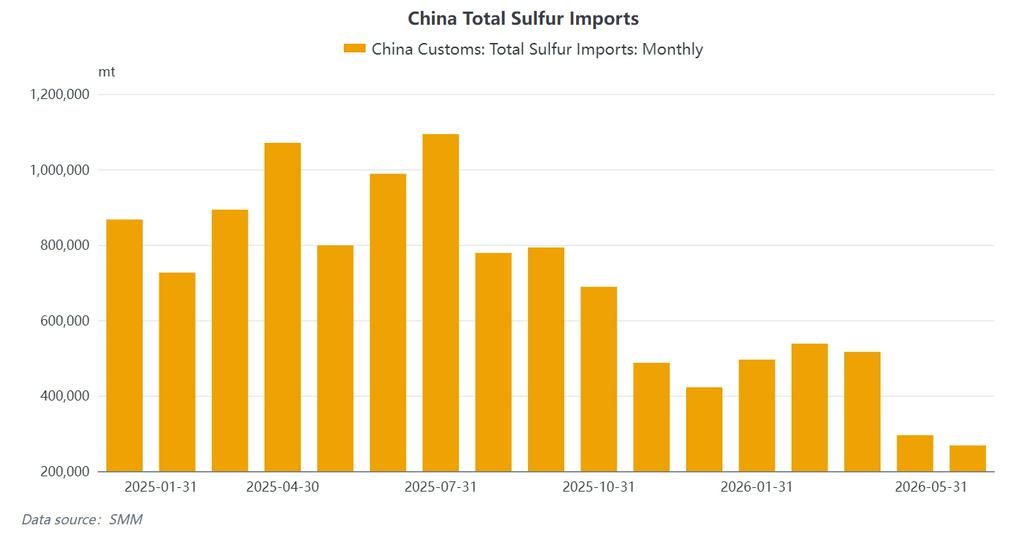

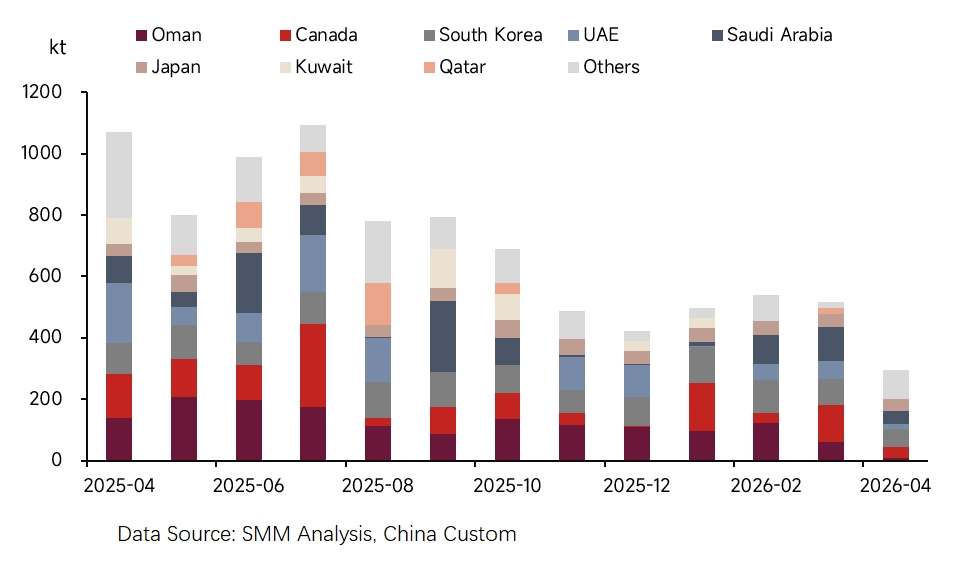

(4) Обвал импорта Китая и запасы на минимуме десятилетия

Импортный шок оказался самым прямым. В мае 2026 года импорт серы Китаем упал до 268 300 тонн, что на 66,41% меньше, чем год назад. Совокупный импорт с января по май достиг 2,1154 млн тонн, сократившись на 51,44% по сравнению с тем же периодом 2025 года – почти вдвое. Майский импорт составил всего 268 380 тонн, став вторым самым низким месячным показателем почти за 20 лет. Средняя импортная цена подскочила до 798,96 долл./т.

Структура источников импорта кардинально изменилась: доля Ближнего Востока сократилась вдвое. За январь–май источники импорта серы в Китай претерпели фундаментальную перестройку. Совокупная доля традиционной четвёрки стран Ближнего Востока (Саудовская Аравия, ОАЭ, Катар, Кувейт) упала с более чем 40% в тот же период 2025 года до менее 20%.

Альтернативные поставщики диверсифицировались: на первое место вышел Оман с 541 000 тонн (20,1%), за ним Южная Корея (485 000 тонн, 18,0%), Япония (316 000 тонн, 11,8%) и Канада (286 000 тонн, 10,6%) в качестве ключевых дополнительных источников. В апреле Иран отгрузил 62 400 тонн за один месяц – первые масштабные прямые поставки с начала конфликта, что указывает на то, что часть грузов уже прошла через пролив. В мае на тройку крупнейших источников – Оман, Южную Корею и Японию – пришлось 86,8% импорта, что говорит о сохраняющейся недостаточности замещающего предложения.

Портовые запасы также резко сократились. 23 июня общие портовые запасы серы в Китае упали до 748 800 т, самого низкого уровня с июля 2017 года. К 3 июля портовые запасы составили 727 900 т, снизившись на 68,81% в годовом исчислении. Исходя из майского уровня запасов, сера могла быть полностью исчерпана к августу.

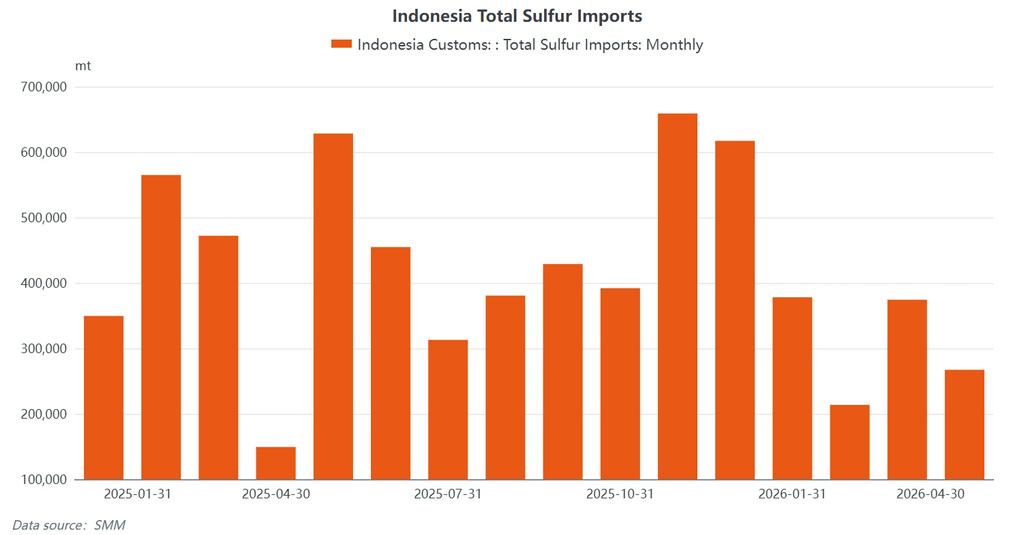

(5) Индонезия: рост спроса, Ближний Восток остаётся ключевым, но структура поставок меняется

С января по апрель 2026 года Индонезия импортировала около 1,23 млн т серы. Майский импорт, по оценкам, превысит 350 000 т, что отражает сохраняющийся жёсткий спрос со стороны заводов HPAL, несмотря на высокие цены на серу.

Ближневосточная четвёрка (Оман, Саудовская Аравия, ОАЭ, Катар) остаётся основными поставщиками, хотя их совокупная доля значительно снизилась по сравнению с доконфликтным уровнем, превышавшим 70%. Импорт сильно сконцентрирован в портах Веда-Бэй, остров Оби и Моровали — ключевых портах, обслуживающих заводы HPAL, управляемые компаниями Циншань, Хуаю и Лидженд.

Импорт серной кислоты также вырос одновременно. В январе-мае Индонезия импортировала около 449 000 т серной кислоты, что резко выше уровня прошлого года, отражая переход производителей HPAL на серную кислоту в качестве заменителя в условиях дефицита серы. Основными источниками были Южная Корея и Япония, что соответствует торговым потокам серной кислоты в Азиатско-Тихоокеанском регионе, отслеживаемым с помощью SMM CFR Indonesia Sulphuric Acid.

Индонезия зависит от импорта примерно на 75–80% своих потребностей в сере. Сера является основным компонентом для производства никеля по технологии HPAL, при этом на каждую тонну MHP расходуется 10–12 т серы. Заводы HPAL обычно поддерживают запасы серы, покрывающие лишь 1–2 месяца.

(6) Предложение серной кислоты: плановые ремонты и вынужденное сокращение производства

Предложение серной кислоты испытывало двойное давление: остановки на плановый ремонт и пассивные сокращения выпуска. В первой половине 2026 года производители серной кислоты из серы продолжали терпеть глубокие убытки — при высоких затратах на сырьё и справочных ценах, не покрывающих производственные затраты, убытки, как правило, превышали 350 юаней за тонну. В июне двойное сжатие предложения — как из-за ремонтов на заводах по обжигу концентратов, так и из-за ценовой инверсии при сжигании серы — снизило загрузку мощностей в отрасли до примерно 60%. Множество установок в центральном и восточном Китае оставались на плановом ремонте, что приводило к дефициту спотовых поставок и низкому уровню запасов.

III. Нарушение мирового спроса на серу/серную кислоту: подавление высоких цен и структурное расхождение

(1) Сектор удобрений: поддержка политики против обвала прибыли

Производители фосфорных удобрений столкнулись с двойным давлением «жёсткого спроса» и «обвала прибыли». Доля серы в общих затратах на производство фосфорных удобрений взлетела с нормальных 30–35% до более 130%, что привело отрасль к глубоким убыткам. В первом полугодии загрузка мощностей по моноаммонийфосфату (MAP) упала до примерно 40%, а по диаммонийфосфату (DAP) — до около 30%.

Экспорт китайских фосфорных удобрений оставался ограниченным в рамках правительственной политики обеспечения поставок; внутреннее потребление сохранялось, но прибыль полностью съедалась затратами на сырьё.

(2) Химический сектор: передача затрат заблокирована, загрузка мощностей снижается

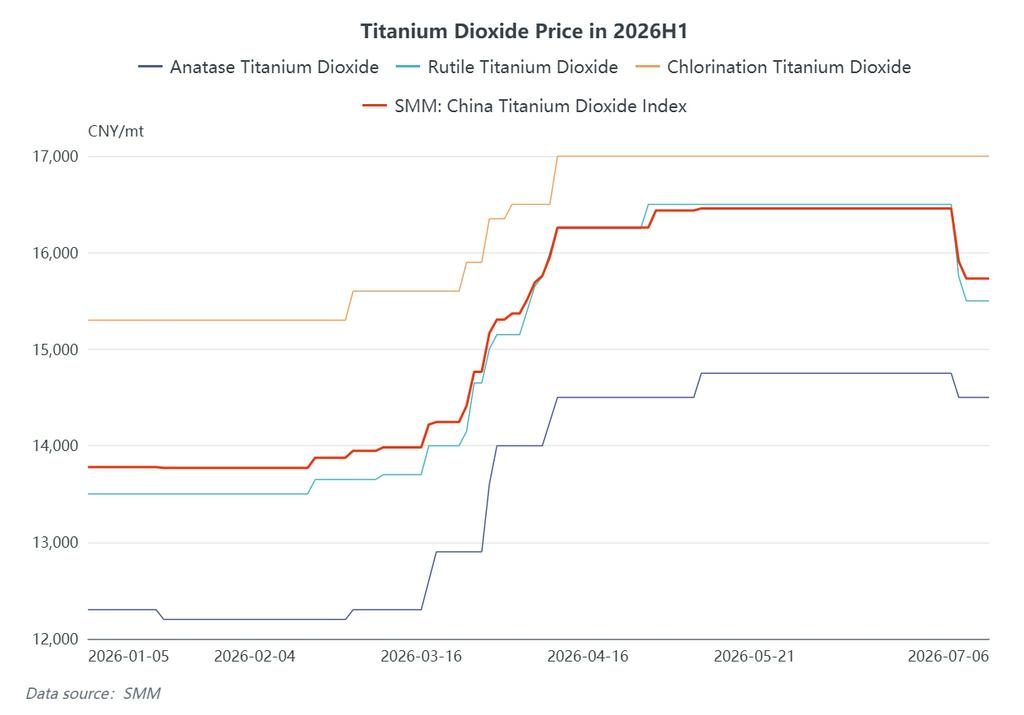

В индустрии диоксида титана произошло несколько раундов повышения цен под давлением затрат. Индекс диоксида титана Китая SMM вырос с примерно 13 778 юаней/т в начале года, преодолев отметку в 15 000 юаней/т к середине/концу марта, и достиг пика около 16 457 юаней/т в середине/конце июня. Из них цены на рутильный диоксид титана выросли с примерно 13 500 юаней/т в начале года до приблизительно 15 500–16 500 юаней/т в июне, что ознаменовало значительный рост. Однако, спрос со стороны переработчиков оставался слабым, и загрузка мощностей по диоксиду титана продолжала снижаться, ограничивая переложение затрат.

(3) Сектор новой энергии: светлое пятно, но ограниченное по масштабу

Литий-железо-фосфат (LFP) оставался одной из немногих областей относительно стабильного спроса, хотя его масштаб недостаточен для компенсации обвала традиционного спроса. По оценкам, новые вводы мощностей LFP в 2025–2026 годах соответствуют более чем 3,3 млн т дополнительного годового спроса на серу — этому долгосрочному фактору спроса нельзя пренебрегать.

(4) Никелевая отрасль HPAL в Индонезии: самое прямое влияние на затраты

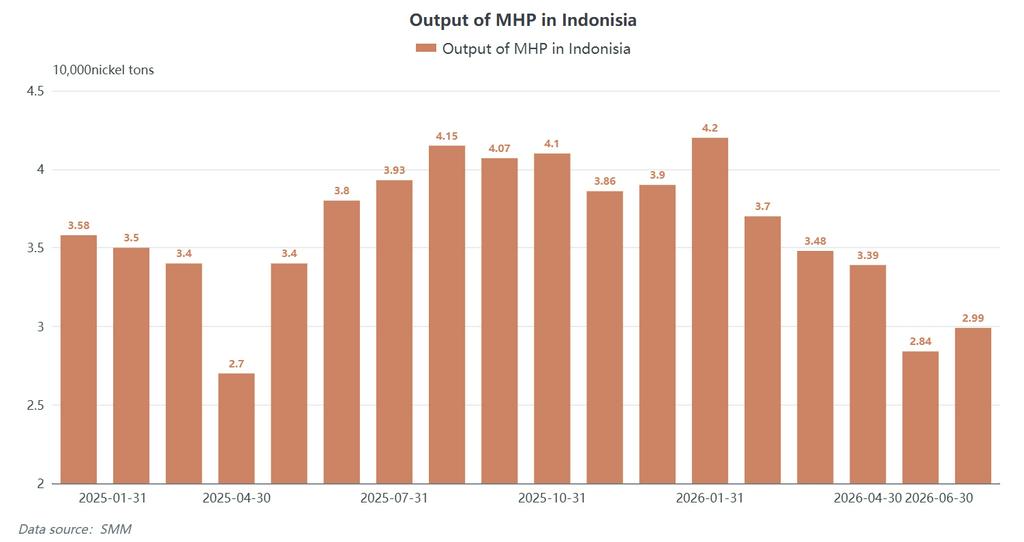

Сектор никеля HPAL в Индонезии является ключевым источником нового спроса на серу. Цена SMM CIF Индонезия на серу в первой половине июня держалась стабильно на уровне $1 250–1 300 за тонну. На производство каждой тонны MHP расходуется 10–12 тонн серы, что существенно увеличивает предельные издержки в гидрометаллургии. В июне 2026 года производство MHP в Индонезии составило примерно 29 900 тонн в никелевом эквиваленте, что заметно ниже январского пика в 42 000 тонн, отражая сохраняющийся эффект подавления производства из-за высоких цен на серу.

(5) Общая оценка спроса

Разрушение спроса распространилось с сектора удобрений на химическую и никелеплавильную отрасли. Однако масштабы сокращения предложения по-прежнему значительно превышают снижение спроса, и в краткосрочной перспективе спрос вряд ли станет основным драйвером снижения цен.

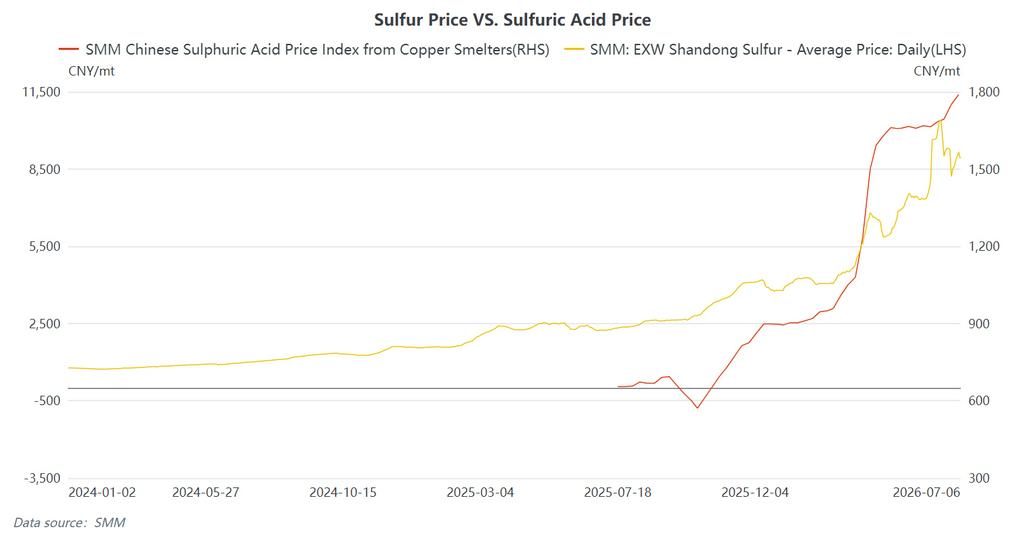

IV. Обзор цен: полный цикл «рост – пик – коррекция»

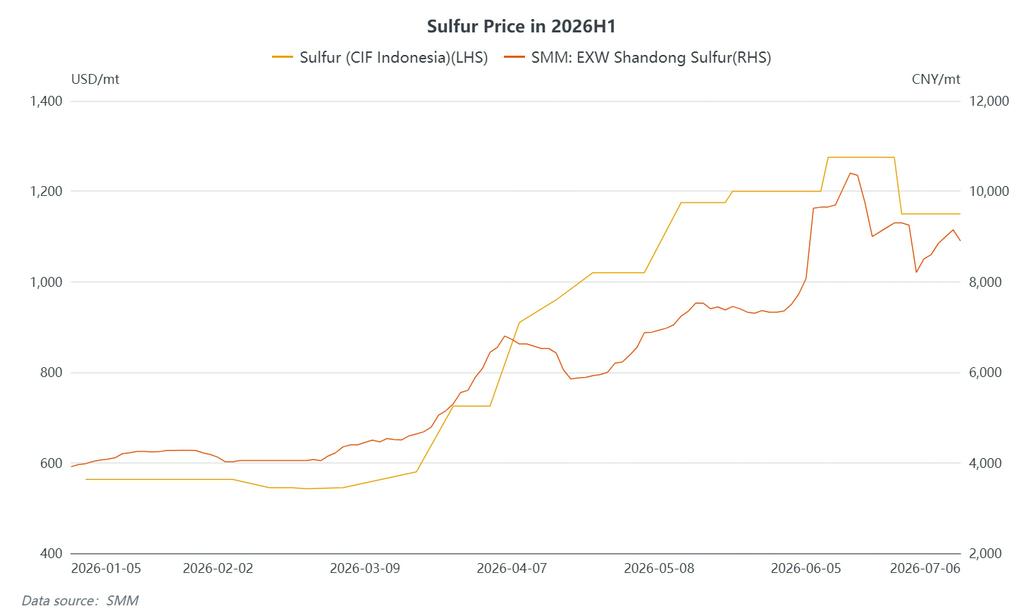

Сера (внутренний рынок): Цена SMM EXW на серу в Шаньдуне начала год на уровне около 3 910 юаней за тонну. После начала конфликта в конце февраля цены резко выросли, достигнув 4 150 юаней за тонну в начале марта, превысив 6 500 юаней за тонну в начале апреля, достигнув 8 075 юаней за тонну 5 июня и пика в 10 053,5 юаня за тонну 12 июня, что означает совокупный рост примерно на 157% с начала года. Известие о прекращении огня в середине июня переломило настроения рынка, вызвав стремительную коррекцию. 26 июня цена SMM EXW на серу в Шаньдуне котировалась на уровне 7 800–8 607 юаней за тонну, что почти на 3 000 юаней ниже пика. К 3 июля цены восстановились до 9 000–9 300 юаней за тонну.

Сера (международный рынок): Цена SMM CIF Индонезия на серу начала год на уровне около $563 за тонну, 10 июня достигла $1 250–1 300 за тонну, а с 25 июня скорректировалась до $1 100–1 200 за тонну — рост более чем на 126% в первом полугодии.

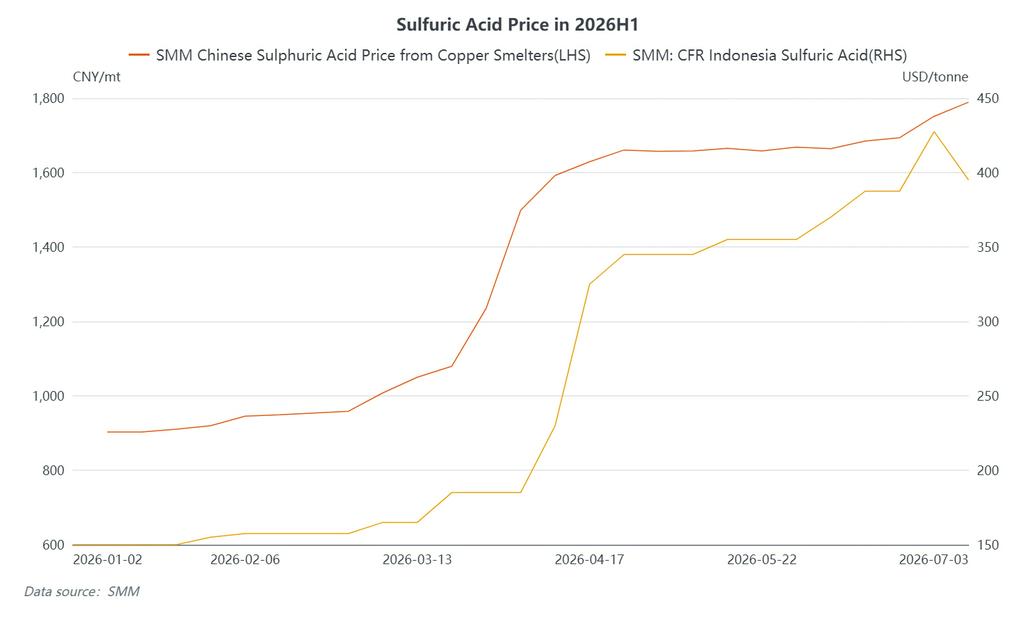

Серная кислота (внутренний рынок): Индекс серной кислоты медных заводов SMM Китая вырос с 903 юаней за тонну в середине января до пика в 1 751 юань за тонну 26 июня — рост примерно на 94% в первом полугодии при спреде в 848 юаней за тонну. Среднее значение индекса серной кислоты медных заводов SMM за июнь составило 1 698,25 юаня за тонну, что на 36 юаней больше майского показателя в 1 662,25 юаня за тонну.

Серная кислота (международный рынок): SMM CFR Индонезия Серная кислота начал год на уровне около $150/метрическую тонну и к 26 июня достиг $410–445/метрическую тонну (в среднем $427,5/т) – прирост примерно на 185% в первом полугодии. **SMM FOB Корея Серная кислота** котировалась на уровне $370–385/метрическую тонну 26 июня.

Первая дивергенция в июне: После подписания соглашения между США и Ираном цены на серу резко упали, но цены на серную кислоту не последовали за ними – первая явная дивергенция между ними в 2026 году. Это было в основном связано с сокращением спотового предложения из-за массовых ремонтов на предприятиях по производству металлургической серной кислоты в первом полугодии.

V. Прогноз: Консолидация на высоких уровнях с широкими колебаниями, четыре ключевых переменных, за которыми стоит следить

- Сера: Рынок остается в состоянии перетягивания каната между "сильными фундаментальными показателями (дефицит)" и "слабыми ожиданиями (поставки + слабый спрос)." Низкие запасы и поддержка со стороны затрат сохраняются в ближайшей перспективе – портовые запасы серы в Китае в начале июля составили всего 790 000 метрических тонн, что на более чем 1,57 млн метрических тонн меньше, чем годом ранее, снижение более чем на 66%. Однако ожидается, что 800 000–1 000 000 метрических тонн застрявших грузов из Персидского залива прибудут в конце июля, представляя собой крупнейший медвежий фактор. Ограничения предложения – включая продленный до конца года запрет России на экспорт и шестимесячные сроки восстановления объектов на Ближнем Востоке – продолжат ограничивать потенциал снижения. Ожидается, что цены на серу будут торговаться в широком диапазоне на высоких уровнях во втором полугодии.

- Серная кислота: Поддержка со стороны затрат сохраняется, хотя ожидается дальнейшее ужесточение баланса спроса и предложения. Цены могут сохранять устойчивость в конце июня – начале июля с возможным уклоном вниз во второй половине месяца. Высокие затраты на серу оказывают поддержку, однако перерабатывающие секторы фосфатов и диоксида титана все более сопротивляются высоким ценам, закупки замедляются, трейдеры становятся осторожными – что указывает на усиление рисков снижения.

Четыре ключевых переменных, за которыми стоит следить:

- Темпы открытия Ормузского пролива и восстановления производства на Ближнем Востоке: Открытие пролива не является "мгновенным решением." Разминирование, устранение заторов и восстановление доверия к судоходству требуют времени. Катар и ОАЭ: повреждённые войной газовые месторождения и НПЗ могут сохранить среднесрочный экспорт ниже довоенного уровня, значительное восстановление поставок маловероятно до августа.

- Темпы закупок и уровень запасов на индонезийских заводах HPAL: Индонезия зависит от импорта на 75–80% своей серы, при этом заводы HPAL держат запасы лишь на 1–2 месяца. SMM CIF Indonesia Sulfur напрямую влияет на себестоимость производства MHP и, следовательно, на загрузку индонезийских никелевых мощностей HPAL. Выпуск MHP уже снизился с январского пика в 42 тыс. тонн до 29,9 тыс. тонн в июне и может столкнуться с дополнительным давлением при сохранении высоких цен на серу.

- Спрос со стороны марокканской OCP и Меденосного пояса Африки: цены DAP/DDP на серу в Меденосном поясе Африки остаются высокими. Стратегия закупок OCP при текущем высоком уровне цен напрямую повлияет на динамику спроса в Северной Африке.

- Осеннее пополнение запасов удобрений в Китае и политика экспорта серной кислоты: если осеннее пополнение запасов удобрений (июль–сентябрь) пройдёт по плану, это поддержит загрузку фосфатных производств. Любые корректировки китайского запрета на экспорт серной кислоты скажутся на глобальных торговых потоках кислоты и региональных ценовых спредах.