Новости SMM, 3 июля:

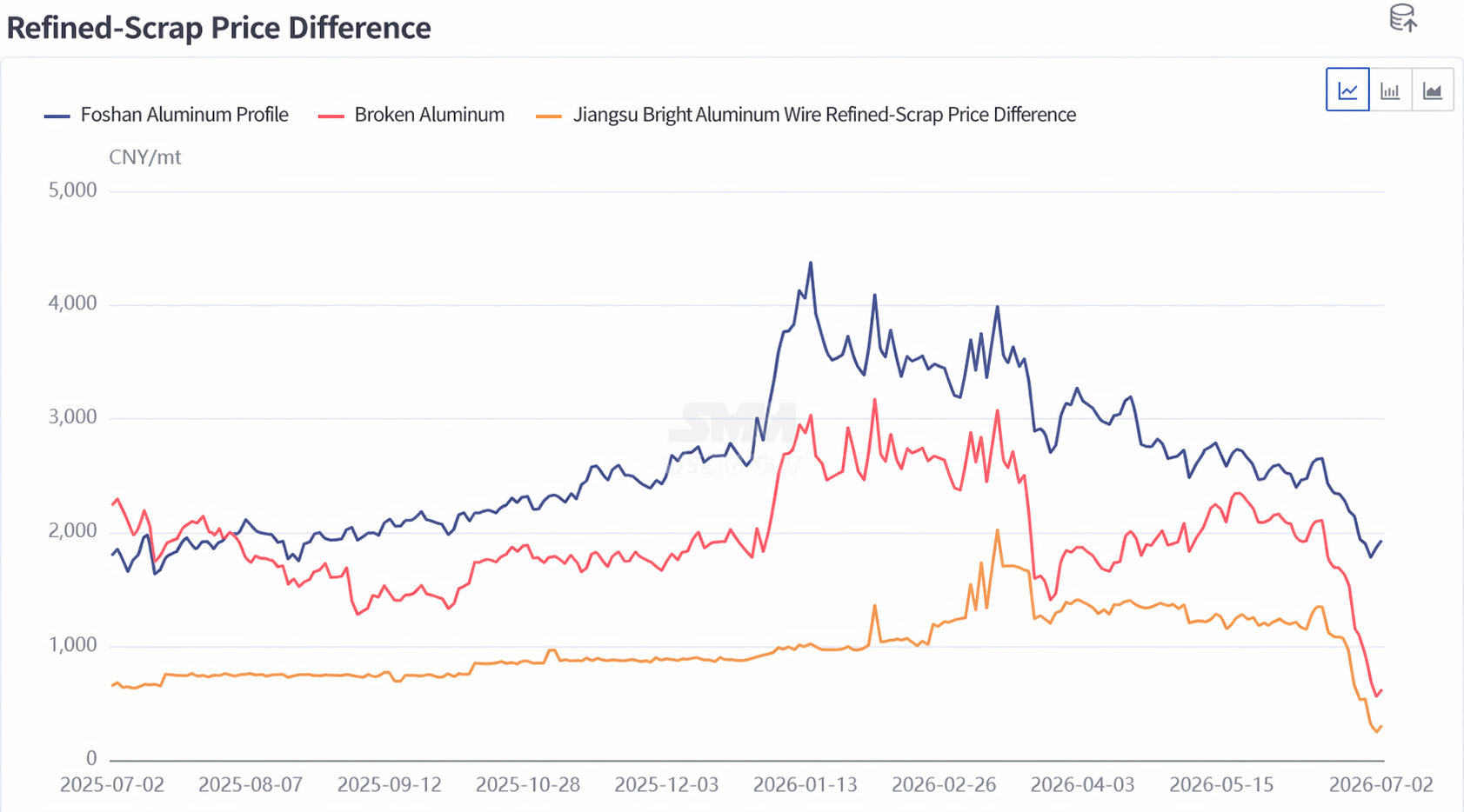

Сегодня цены на алюминий спотовой марки A00 по данным SMM закрылись на отметке 22 760 юаней/т, что на 220 юаней/т выше предыдущего торгового дня; цены на алюминиевый лом в целом последовали этому тренду. Предложение оставалось скудным, поскольку контроль за политикой "обратного инвойсирования" продолжал ужесточаться. Сокращение и остановка производства распространились среди малых и средних переработчиков лома в Аньхое, Цзянси, Хубэе и других регионах, а из Шаньдуна поступили сообщения о приостановке обратного инвойсирования с июля, что еще больше усилило дефицит законно оформленного алюминиевого лома. Что касается ценовых спредов, 2 июля разница между ценой алюминия A00 и смешанного экструзионного лома без краски в Фошане составила 1 931 юань/т, а разница между алюминием A00 и измельченным тенсовым ломом – 623 юаня/т. Примечательно, что под двойным давлением стремительного падения цен на алюминий и нехватки доступных счетов-фактур спред по тенсовому лому резко сузился. Некоторые предприятия по производству литейных алюминиевых сплавов начали заменять алюминиевый лом слитками A00 в качестве сырья. В импортном сегменте, помимо низких портовых поступлений в июне–августе из-за задержек доставки на 1–3 месяца, временный четырехмесячный запрет ОАЭ на экспорт алюминиевого лома, введенный в июне, и предлагаемая ЕС 15-процентная пошлина с сентября значительно усилили ожидания сокращения поставок высококачественного лома из-за рубежа, и импортная цепочка поставок понесет существенный урон.

Ожидается, что рынок алюминиевого лома продолжит консолидацию на низких уровнях, однако потенциал дальнейшего снижения цен ограничен. Прогнозируемый основной диапазон цен на измельченный тенсовый лом в пересчете на содержание алюминия составит 19 200–19 800 юаней/т (без учета налогов). Со стороны предложения ограничивающее влияние политики обратного инвойсирования вряд ли ослабнет в ближайшей перспективе, и дефицит законно оформленного лома сохранится. Импортный сегмент столкнется с множественными встречными ветрами, которые постепенно материализуются в виде подавленных фактических портовых поступлений в ближайшие месяцы, и предложение импортного лома ослабнет еще сильнее. Со стороны спроса, в условиях углубляющегося межсезонья загрузка перерабатывающих мощностей остается низкой, заказы конечных потребителей вряд ли существенно улучшатся, поэтому переработчики лома, скорее всего, продолжат практиковать закупки по мере необходимости при минимальных запасах. Разница в цене между алюминиевым ломом и первичным алюминием сократилась до исторического минимума, что значительно подрывает экономическое преимущество лома перед первичным алюминием. Если цены на алюминий продолжат падать, эффект замещения ускорится и станет более очевидным.