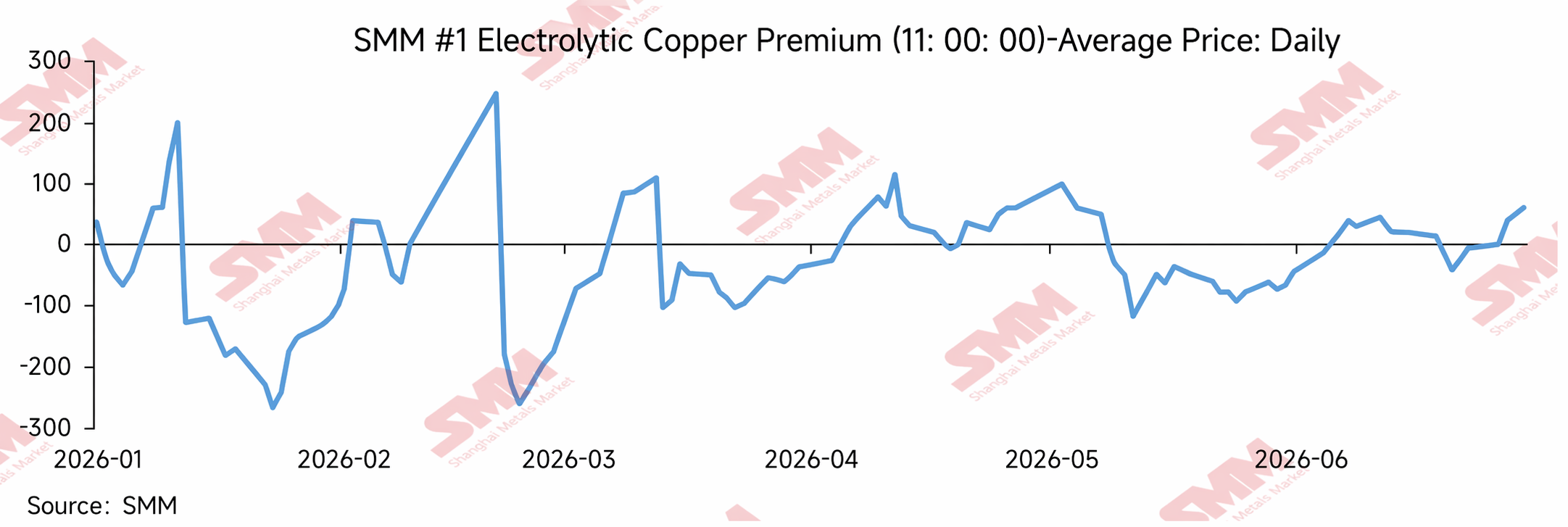

В первом полугодии 2026 года спотовые премии на катодную медь на Шанхайской фьючерсной бирже (SHFE) заметно колебались, демонстрируя черты «высокой волатильности, периодических глубоких скидок, восстановления во втором квартале и возврата к премиям в середине года».

В период Китайского Нового года спотовые премии колебались более резко под влиянием накопления запасов в перерабатывающем секторе, пролонгации контрактов и изменения запасов. После праздников, по мере сезонного накопления рыночных запасов и медленного восстановления переработчиков, спотовый рынок ненадолго оказался под давлением и ослабел. После вступления во второй квартал, когда запасы продолжали сокращаться, особенно быстро снижаясь в Гуандуне, спотовые премии в Южном Китае резко выросли, открыв арбитражное окно для перемещения запасов из Восточного Китая в Южный, что косвенно поддержало спотовые премии в Шанхае. В мае-июне, хотя высокие цены на медь и ожидания межсезонья сдерживали закупки переработчиков, спред между ценами COMEX и LME продолжал расширяться. Это усилило тенденцию оттока поставок на рынок США за пределы Китая, нарушив график поступления импортной меди в Китай. Тем не менее низкий уровень запасов в стране продолжал поддерживать спотовые премии.

В целом, спотовые премии SHFE в первом полугодии 2026 года определялись не только силой локального потребления в Шанхае, а совокупностью факторов: низкими внутренними запасами, региональным расхождением запасов, межрегиональным арбитражем запасов, ограниченным пополнением импортной меди и изменением зарубежных ценовых спредов. Низкие запасы обеспечивали фундаментальную поддержку спотовому рынку. Высокие премии в Гуандуне стали ключевым драйвером восстановления премий во втором квартале. Расширение спреда COMEX-LME снизило способность импортной меди пополнять внутренний рынок, позволив спотовым премиям SHFE проявить устойчивость даже при ослаблении потребления на пределе.

1. Обзор спотовых премий SHFE в первом полугодии

Январь: предпраздничное накопление запасов и нарушения пролонгации контрактов усилили волатильность премий

В январе 2026 года спотовые премии на медь на SHFE были крайне волатильны. В начале месяца рынок всё ещё находился в окне предпраздничного накопления запасов, и некоторые перерабатывающие предприятия по-прежнему нуждались в пополнении резервов перед Китайским Новым годом. В сочетании с пролонгацией контрактов и временными изменениями в структуре предложения спотовые премии временно укрепились. Однако по мере приближения праздников перерабатывающие предприятия постепенно останавливали работу, рыночная торговля становилась всё более тонкой, и продавцы испытывали растущее давление продаж. Это привело к быстрому откату спотовых премий и их переходу в скидки.

С точки зрения рыночной динамики, быстрые колебания премий в январе отражали корректировку темпов предпраздничных торгов и сбои на стороне предложения, а не устойчивое улучшение потребления. На последнем этапе перед Китайским Новым годом закупки переработчиков постепенно сокращались, рыночный спрос падал, и поставщики активно снижали свои предложения, чтобы облегчить заключение сделок, что привело к расширению спотовых скидок. Это также заложило основу для сезонного накопления запасов после Китайского Нового года и депрессивного состояния спотового рынка в первом квартале.

Давление послепраздничного накопления запасов на спотовый рынок; восстановление премий неустойчиво, февраль–март.

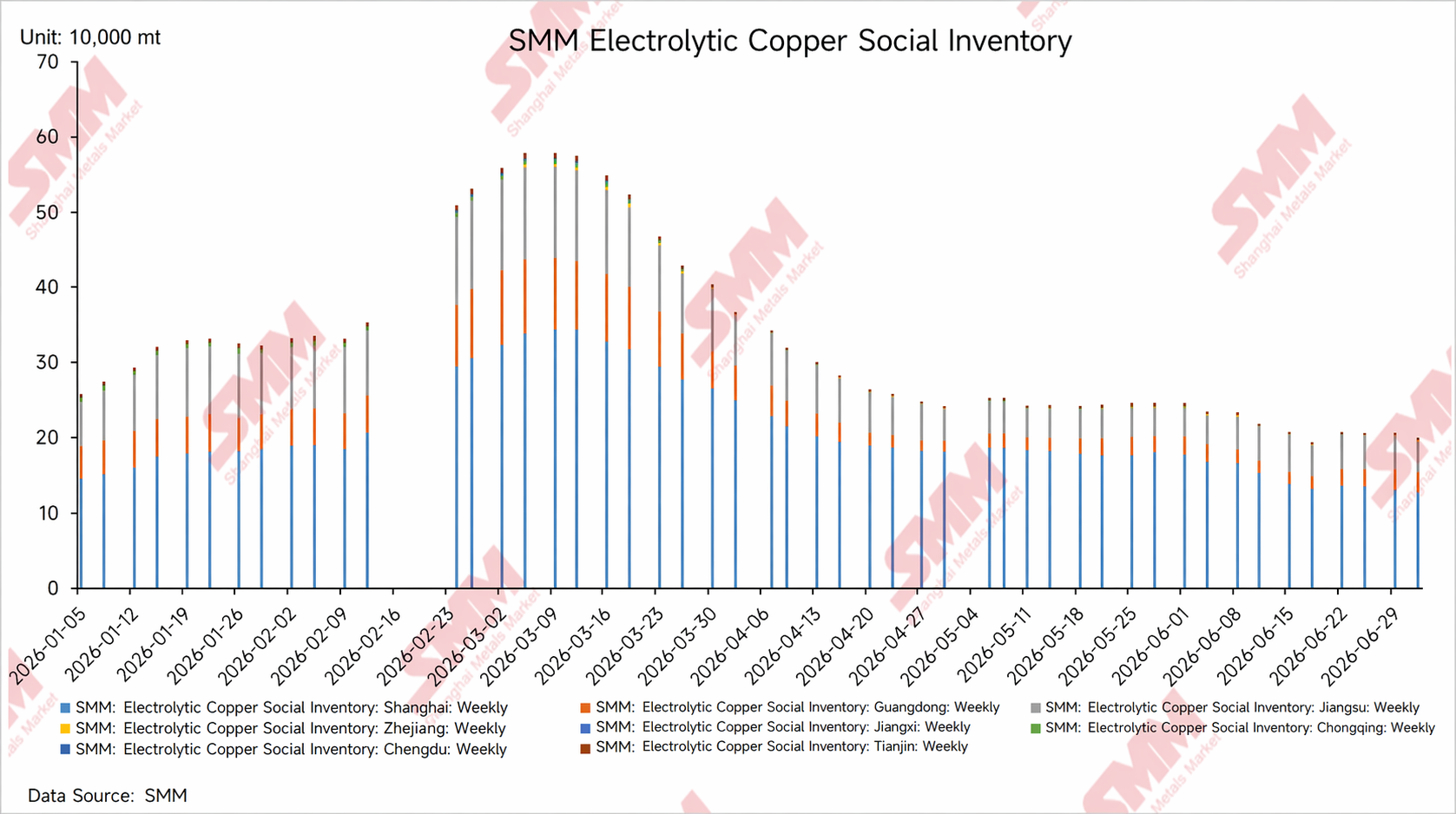

После китайского Нового года видимые запасы катодной меди в Китае вошли в сезонный цикл накопления, предприятия переработки возобновляли работу сравнительно медленно, и для восстановления заказов конечного потребления требовалось время. На фоне того, что накопление запасов опережало восстановление потребления, поставщики испытывали сильное давление при отгрузках, котировки на спотовом рынке в целом находились под давлением, а биржевые премии по меди на SHFE временами держались в области глубоких дисконтов.

Примерно в середине февраля под влиянием переноса контрактов, кратковременного ужесточения доступных объёмов металла и колебаний рыночных настроений премии пережили краткий резкий скачок. Однако, поскольку потребление в переработке в тот момент ещё не полностью восстановилось, сохранялось давление запасов, и высокие спотовые премии не могли получить устойчивой поддержки со стороны сделок – котировки впоследствии снова снизились. Это указывает на то, что кратковременные всплески на спотовом рынке в первом квартале были в большей степени вызваны краткосрочными перебоями со стороны предложения и фьючерсной структуры, а не реальным широкомасштабным усилением потребления.

С наступлением марта, по мере постепенного выхода переработки на рабочие режимы, сделки на спотовом рынке улучшились по сравнению с последовавшим за китайским Новым годом периодом, рост видимых запасов замедлился и постепенно перешёл в начальную фазу сокращения, а премии несколько восстановились от предыдущих глубоких дисконтов. Однако из-за того, что восстановление конечного спроса оставалось умеренным, высокие цены на медь сдерживали закупки переработчиков, и на рынке доминировали сделки на условиях «точно в срок». Восстановление премий не было гладким, и после переносов контрактов премии по-прежнему неоднократно возвращались в область дисконтов.

В целом, в первом квартале главной логикой, определявшей динамику шанхайского спотового рынка меди, было «давление послепраздничного накопления запасов + медленное восстановление переработки + возмущения от переносов контрактов». Хотя премии временами демонстрировали отскок, оснований для устойчивого роста не было.

Снижение запасов и улучшение потребления поэтапно поднимают средний уровень премий, апрель–май.

После начала второго квартала операционная логика шанхайского спотового рынка меди претерпела незначительные изменения. С наступлением традиционного пикового сезона потребления уровень загрузки в некоторых перерабатывающих секторах, таких как кабельно-проводниковая промышленность, производство катанки, медных труб и листового/полосового проката, повысился по сравнению с предыдущим месяцем, закупки конечными потребителями «точно в срок» несколько восстановились, а видимые запасы начали постепенно сокращаться. В то же время, с апреля по июнь отечественные плавильные заводы вступили в период относительно концентрированных ежегодных плановых ремонтов – некоторые проводили поэтапные остановки или замедляли темпы отгрузок, в результате чего поступление металла на рынок не оправдывало ожиданий, дополнительно ужесточая доступные объёмы. Под совокупным влиянием восстановления спроса м/м и ремонтных ограничений предложения стремление поставщиков удерживать цены усилилось, и, соответственно, средний уровень спотовых премий сместился вверх.

Более того, устойчивое сокращение запасов в Гуандуне и высокие спотовые премии в Южном Китае также выступили важными драйверами. Во втором квартале потребление со стороны переработчиков в Южном Китае восстановилось по сравнению с предыдущим месяцем, а на фоне снижения региональных поставок в сезон ремонтов на плавильных заводах социальные запасы в Гуандуне продолжили сокращаться, доступные партии товара в регионе заметно сократились, желание поставщиков удерживать цены усилилось, и спотовые премии в Гуандуне в отдельные моменты были значительно выше, чем в Шанхае. В таких условиях ценовой спред между восточным и южным Китаем постепенно расширялся, создавая арбитражные возможности за счет перемещения запасов между регионами. Усилились ожидания поставок части объемов с востока на юг Китая, что также незначительно повлияло на доступное предложение на рынке Шанхая, косвенно поддержав спотовые премии в Шанхае.

Ключевой причиной устойчивости премий в этот период стал не столько всплеск спроса, сколько усиление эластичности спотовых цен в условиях низких запасов. С одной стороны, по мере сокращения социальных запасов пул доступных для выбора партий у трейдеров и перерабатывающих предприятий сужался, и низкоценовые партии быстро выкупались. С другой стороны, ремонты на заводах приводили к временному снижению отгрузок, что вкупе с нестабильным ритмом поступления импортной меди, периодическим закрытием импортного окна или ростом убытков ограничивало пополнение спотового предложения внутри страны, дополнительно усиливая желание поставщиков удерживать цены.

В целом, во втором квартале спотовый рынок меди на Шанхайской фьючерсной бирже постепенно перешел от ситуации «под давлением запасов» в первом квартале к «поддержке со стороны логики сокращения запасов». Среди этих факторов поквартальное улучшение потребления обеспечило базу спроса, концентрация ремонтов на заводах замедлила пополнение предложения, а быстрое сокращение запасов в Гуандуне усилило региональную эластичность премий. В совокупности эти три фактора поэтапно смещали средний уровень спотовых премий на SHFE вверх в апреле-мае.

Май–июнь: высокие цены на медь и ожидания межсезонья сдерживали закупки, а премии демонстрировали усилившуюся волатильность

С конца мая по июнь спотовый рынок меди на SHFE вступил в фазу смешанных бычьих и медвежьих факторов. С одной стороны, приближался традиционный межсезонный период потребления, и высокие цены на медь еще больше подавляли настроения переработчиков в отношении закупок: конечные потребители в основном приобретали медь по мере необходимости, проявляя слабую готовность к упреждающему пополнению запасов. Активность на спотовом рынке снизилась по сравнению с апрелем-маем. С другой стороны, внутренние социальные запасы оставались относительно низкими, и влияние концентрированных ремонтов плавильных заводов в апреле-июне еще не полностью иссякло. В некоторых регионах поступления для пополнения запасов были ограничены, а поставщики неохотно продавали по низким ценам, поэтому премии не ослабли резко в одностороннем порядке.

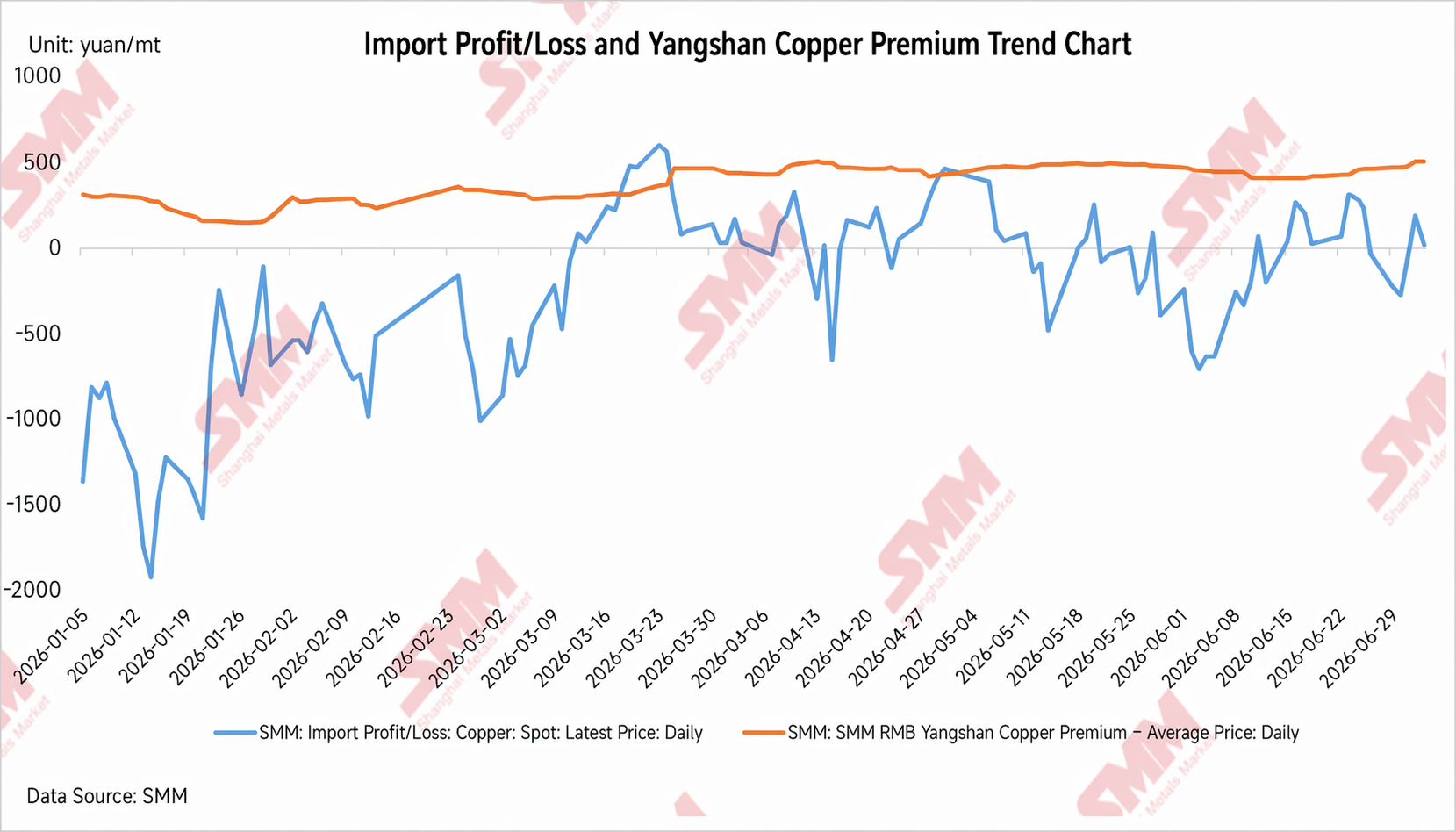

В этот период, помимо низких внутренних запасов и перебоев из-за ремонтов заводов, расширяющийся спред LME-COMEX также стал важной внешней переменной, влияющей на премии SHFE на медь. В мае-июне цены на медь на COMEX опережали LME, и спред LC продолжал расширяться, меняя торговые потоки медных катодов за рубежом. Некоторые партии марок с поставкой с большей вероятностью направлялись на рынок США, чтобы получить более высокие доходы от поставки или арбитража, сокращая доступные на спотовом рынке зарубежные ресурсы для Азии и китайского рынка.

С точки зрения китайского импорта меди, расширяющийся спред LC снижал стимулы для притока зарубежных партий на китайский рынок. Даже когда внутреннее соотношение цен SHFE/LME поэтапно восстанавливалось, все еще наблюдалось отставание в фактических поступлениях и таможенной очистке импортной меди. Для внутреннего спотового рынка это означало, что при низких запасах импортная медь не могла быстро обеспечить эффективное пополнение, и обеспокоенность поставщиков по поводу последующего концентрированного поступления ослабевала, что поддерживало спотовые котировки.

Поэтому устойчивость премий SHFE на медь в мае-июне не следует объяснять лишь сохранением сильного внутреннего потребления; это был совокупный результат низких запасов, ремонтов заводов, недостаточного импортного пополнения и переориентации зарубежного предложения. На фоне ослабления закупок в переработке пространство для роста премий было ограничено. Однако, поскольку пополнение внутреннего предложения было ограничено, а поступление импортной меди не оправдало ожиданий, спотовый рынок не мог быстро смягчиться. Премии в целом консолидировались на высоких уровнях с периодическими колебаниями.

II. Основные драйверы премий SHFE на медь в первом полугодии

1. Запасы: низкие запасы были ключевой поддержкой спотовых премий

Основная поддержка премий SHFE на медь в первом полугодии была связана с динамикой запасов. После Китайского Нового года социальные запасы выросли, и спотовые премии оказались под давлением. С началом второго квартала запасы продолжили сокращаться, ужесточая доступное предложение на рынке и укрепляя готовность поставщиков удерживать цены. Таким образом, снижение запасов в провинции Гуандун в апреле-мае привело к значительному росту спотовых премий в Южном Китае и создало арбитражные возможности для перемещения запасов из Восточного Китая на юг, что косвенно поддержало шанхайский рынок. Восстановление премий во втором квартале было обусловлено не только локальным потреблением в Шанхае, но и совокупным эффектом низких запасов и региональных перемещений грузов.

2. Восстановление потребления поддерживало премии, но высокие цены на медь и спреды по фьючерсам сдерживали дальнейший рост

В традиционный пиковый сезон второго квартала закупки у переработчиков в режиме «точно в срок» улучшились, что поддержало восстановление премий. Однако на фоне высоких и колеблющихся цен на медь готовность переработчиков к пополнению запасов была ограничена, а спотовые сделки проходили преимущественно по текущей потребности, ограничивая потенциал устойчивого роста премий. При этом пролонгация контрактов, поставки и изменения спредов по фьючерсам на медь на Шанхайской фьючерсной бирже (SHFE) усиливали краткосрочные колебания. В целом потребление определяло высоту восстановления премий, спреды по фьючерсам задавали краткосрочный темп, а высокие цены на медь ограничивали устойчивый рост.

3. Импорт: изменения импортной маржи влияли на темпы пополнения внутреннего спотового рынка

Потоки импортной меди оказывали заметное влияние на спотовые премии по меди на SHFE. Когда импортные убытки увеличивались и окно закрывалось, стимулы для притока зарубежных поставок в Китай ослабевали, пополнение внутреннего спотового рынка сокращалось, а настрой поставщиков на удержание цен усиливался, что облегчало поддержку премий. Напротив, когда импортные убытки сокращались или даже окно временно открывалось, ожидания увеличения поступления импортной меди росли, поставщики становились осторожнее в ценообразовании, и потенциал роста премий ограничивался.

В мае-июне спред между LME и COMEX продолжал расширяться, усиливая стимул для перенаправления поставок с возможностью поставки на рынок США, что ограничивало доступность импортных ресурсов меди для азиатских и китайского рынков. При этом, хотя импортная маржа Китая несколько восстановилась, задержки в фактическом прибытии и таможенном оформлении не позволили внутреннему спотовому рынку быстро перейти к избытку. Недостаточное пополнение запасов в сочетании с низкими уровнями запасов стало ключевой причиной устойчивости спотовых премий на медь на SHFE в первом полугодии.

III. Прогноз премий на медь SHFE во втором полугодии 2026 г.

Ожидается, что во втором полугодии премии на медь SHFE продолжат определяться динамикой запасов, потребления, импорта, региональных ценовых спредов и структурой спредов между фьючерсными контрактами. Низкий уровень запасов останется ключевым фактором поддержки спотового рынка, однако сдерживающее влияние высоких цен на медь на потребление в перерабатывающем секторе, изменение темпов импортного пополнения, график отгрузок с отечественных заводов и сезонные сдвиги будут совместно формировать диапазон колебаний премий.

1. III квартал: межсезонье ограничит рост премий, но низкие запасы могут сдержать глубину скидок

III квартал традиционно является периодом низкого потребления меди, и ослабление заказов у некоторых конечных потребителей может отразиться на загрузке перерабатывающих предприятий. В условиях высоких и волатильных цен на медь переработчики, вероятно, сохранят осторожность в закупках; спотовые сделки будут преимущественно диктоваться текущими потребностями при ограниченном спросе на активное пополнение запасов. При отсутствии заметного улучшения потребления потенциал роста премий на медь SHFE будет сдержан.

Со стороны предложения, если коммерческие запасы останутся низкими, а импортное пополнение — ограниченным, спотовому рынку будет трудно уйти в глубокие скидки. С одной стороны, низкие запасы продолжат поддерживать котировки поставщиков; с другой — если спред между ценами COMEX и LME сохранится на относительно высоком уровне, грузы из-за пределов Китая будут по-прежнему отвлекаться на рынок США, что может продолжать влиять на темпы поступления импортной меди в Китай и не позволит внутреннему спотовому рынку быстро смягчиться.

Таким образом, премии на медь SHFE в III квартале, скорее всего, продемонстрируют картину «слабого спроса при ограниченных скидках». Потолок роста премий, задаваемый межсезонным потреблением, будет сдержан, но низкие запасы, неопределённость импортного пополнения и напряжённое региональное предложение могут удержать дисконтное пространство относительно узким. В целом ожидается, что спотовые премии в III квартале будут двигаться в боковом диапазоне, а их периодические колебания по-прежнему будут зависеть от структуры спредов между фьючерсными контрактами, динамики запасов и темпов растаможивания импортной меди.

2. IV квартал: внимание к реализации пикового сезона и переломному моменту в запасах; премии могут получить возможности для фазового восстановления

По мере наступления IV квартала внимание постепенно переключится на то, материализуется ли пиковый сезон потребления. Если инвестиции в электросети, производственные графики в производстве бытовой техники, заказы в новой энергетике и обрабатывающей промышленности покажут маржинальное улучшение, закупочная активность переработчиков может возрасти по сравнению с III кварталом, а потребление катодной меди может продемонстрировать фазовое восстановление. При отсутствии значительного накопления запасов премии на медь на SHFE могут снова укрепиться.

Однако следует отметить, что возможность дальнейшего роста премий в четвёртом квартале по-прежнему зависит от темпов пополнения со стороны предложения. Если импортное окно будет периодически открываться, приводя к концентрированному поступлению импортной меди, или если внутренние заводы увеличат отгрузки, напряжённая ситуация со спотовым предложением может ослабнуть, ограничивая потенциал восстановления премий. Кроме того, во втором полугодии со стороны предложения катодной меди в Китае следует внимательно отслеживать темпы ввода новых и расширяемых мощностей. Помимо проекта «Юцзинь Гуаньхуа», который был введён в эксплуатацию и начал производство катодной меди в июне, такие проекты, как «Хумон, фаза II», «Чифэн Цзиньтун, фаза II» и «Шэнхай, фаза II», также станут ключевыми источниками роста предложения, привлекающими внимание рынка во втором полугодии. По мере того как эти проекты будут последовательно вводиться в эксплуатацию, наращивать выпуск и выходить на стабильные объёмы производства, ожидания дополнительного предложения катодной меди в Китае будут постепенно усиливаться.

В то же время, если высокие цены на медь продолжат сдерживать закупки конечных потребителей, а пополнение запасов в перерабатывающих отраслях не наберёт объёмов, то даже при периодическом укреплении премий им может быть трудно сформировать устойчивую тенденцию.

Таким образом, в четвёртом квартале премии на медь на SHFE, скорее всего, продемонстрируют поэтапное восстановление, а не однонаправленный восходящий тренд. Ключевыми критериями оценки являются: продолжается ли сокращение запасов, улучшаются ли заказы в перерабатывающих отраслях, поступает ли импортная медь концентрированными объёмами, появляются ли снова высокие премии в провинции Гуандун и продолжает ли структура межмесячных спредов поддерживать устойчивость спотовых цен.

Резюме

В целом, в первом полугодии 2026 года динамика премий на медь на SHFE демонстрировала отчётливые поэтапные особенности. В первом квартале под влиянием посленовогодних накоплений запасов и медленного восстановления производства в перерабатывающих отраслях спотовые премии находились под давлением и неоднократно колебались; во втором квартале по мере сокращения запасов — особенно с быстрым снижением запасов в Гуандуне и высокими премиями в Южном Китае, открывшими возможности для межрегионального арбитража за счёт перемещения запасов — премии в разных регионах получили поддержку; с мая по июнь, хотя ожидания сезонного снижения потребления усилились, расширение ценового спреда COMEX-LME привело к отвлечению зарубежного предложения, ограничив пополнение импортной медью в Китае, а структура с низкими внутренними запасами продолжала поддерживать спотовый рынок.

В перспективе второго полугодия премии по меди на SHFE продолжат определяться противостоянием между запасами, импортом, потреблением и новым предложением. В третьем квартале межсезонье может ограничить потенциал роста премий, но низкие запасы, неопределенность с пополнением импорта и ограниченное предложение в Гуандуне по-прежнему могут поддерживать спотовый рынок; в четвертом квартале ключевое внимание будет уделено наращиванию мощностей новых и расширяемых проектов. Если Humon II фаза, Chifeng Jintong II фаза, Shenghai II фаза и другие будут постепенно наращивать производство, в сочетании с увеличением импортной меди, внутреннее давление на предложение спотового рынка может несколько возрасти, ограничивая рост премий.

В целом во втором полугодии премии по меди на SHFE, скорее всего, останутся в двойном противостоянии между «поддержкой низких запасов» и «давлением нового предложения». Если запасы сохранятся на низком уровне, а пополнение импортной меди будет ограниченным, у премий все еще будут возможности для периодического укрепления; но если ввод новых мощностей пройдет успешно, откроется импортное окно, а восстановление потребления останется слабым, спотовые премии могут постепенно оказаться под давлением.

![Рыночные настроения: слабый интерес конечных пользователей к закупкам, ограниченное предложение способствует росту спотовой премии на медь в Северном Китае [SMM, спотовая медь в Северном Китае]](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![Спотовая медь в дефиците, внутридневные предложения вялые [SMM Yangshan Spot Copper]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)