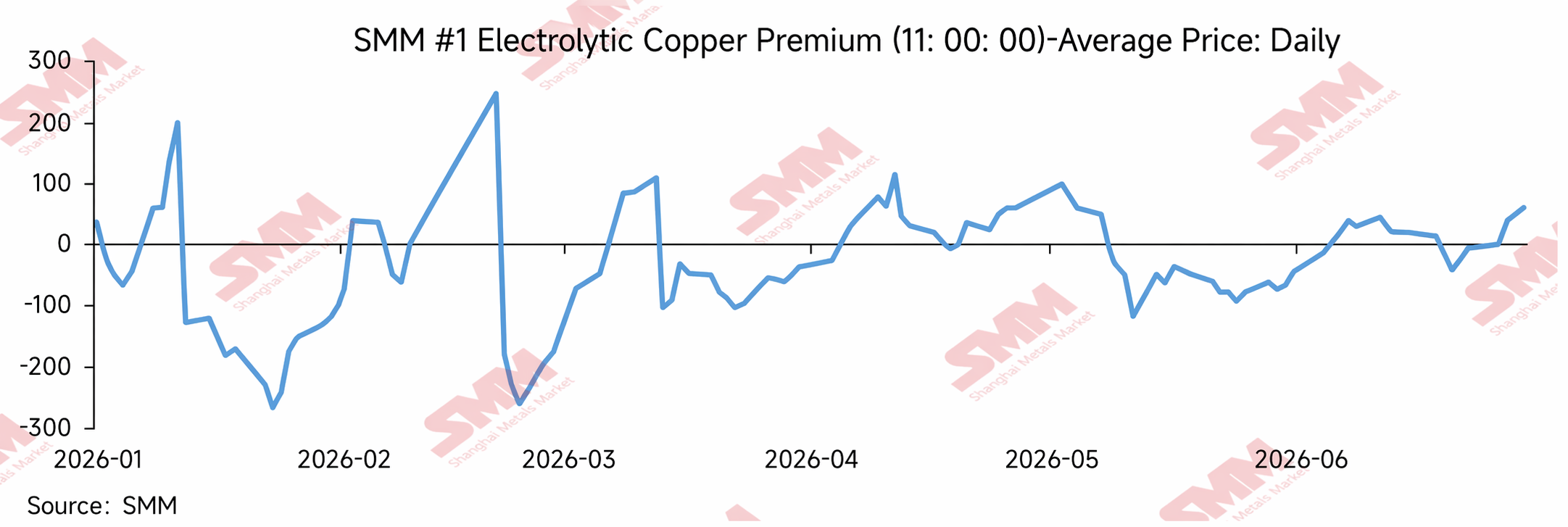

В первом полугодии 2026 года спотовые премии на катодную медь на SHFE заметно колебались, демонстрируя «высокую волатильность, периодические глубокие скидки, восстановление во втором квартале и возврат к премиям в середине года».

В период Китайского Нового года спотовые премии колебались более резко под влиянием пополнения запасов переработчиками, переноса контрактов и изменения складских запасов. После праздника, по мере сезонного увеличения социальных запасов и медленного восстановления спроса в переработке, спотовый рынок временно оказался под давлением и ослабел. С началом второго квартала, по мере дальнейшего сокращения социальных запасов, особенно быстрого снижения в провинции Гуандун, спотовые премии в Южном Китае резко выросли, открыв арбитражное окно для переброски запасов из Восточного Китая в Южный, что косвенно поддержало спотовые премии в Шанхае. В мае-июне, хотя высокие цены на медь и ожидания межсезонья сдерживали закупки переработчиков, спред между ценами COMEX и LME продолжал расширяться. Это усилило поток поставок на рынок США из-за пределов Китая, нарушив график поступления импортной меди в Китай. Низкий уровень внутренних запасов по-прежнему поддерживал спотовые премии.

В целом, премии на медь на SHFE в первом полугодии 2026 года определялись не просто силой местного потребления в Шанхае, а совокупностью факторов: низкими внутренними запасами, расхождением региональных запасов, межрегиональным арбитражем запасов, ограниченным пополнением за счет импортной меди и изменениями зарубежных ценовых спредов. Низкие запасы обеспечивали фундаментальную поддержку спотовому рынку. Высокие премии в Гуандуне стали ключевым драйвером восстановления премий во втором квартале. Расширение спреда COMEX-LME снизило способность импортной меди пополнять внутренний рынок, позволив премиям на SHFE демонстрировать устойчивость даже при ослаблении потребления на маржинальном уровне.

1. Обзор премий на медь на SHFE в первом полугодии

Январь: предпраздничное пополнение запасов и сбои при переносе контрактов усилили волатильность премий

В январе 2026 года спотовые премии на медь на SHFE были крайне волатильны. В начале месяца рынок еще находился в периоде предпраздничного пополнения запасов, и некоторые перерабатывающие предприятия все еще имели потребность в пополнении запасов перед Китайским Новым годом. В сочетании с переносом контрактов и временными изменениями в структуре предложения спотовые премии временно укрепились. Однако по мере приближения праздника перерабатывающие предприятия постепенно останавливали работу, рыночная торговля становилась менее активной, а трейдеры сталкивались с растущим давлением продаж. Это привело к быстрому откату спотовых премий и их переходу в скидки.

С точки зрения динамики рынка, резкие колебания премий в январе отражали корректировку темпов торговли перед праздниками и перебои в поставках, а не устойчивое улучшение потребления. На последнем этапе перед Китайским Новым годом закупки downstream-предприятий постепенно сокращались, рыночный спрос снижался, и поставщики активно снижали цены для совершения сделок, что привело к расширению спотовых скидок. Это также заложило основу для сезонного накопления запасов после Китайского Нового года и вялого спотового рынка в первом квартале.

Посленовогоднее накопление запасов давит на спот; восстановление премий неустойчиво, февраль-март

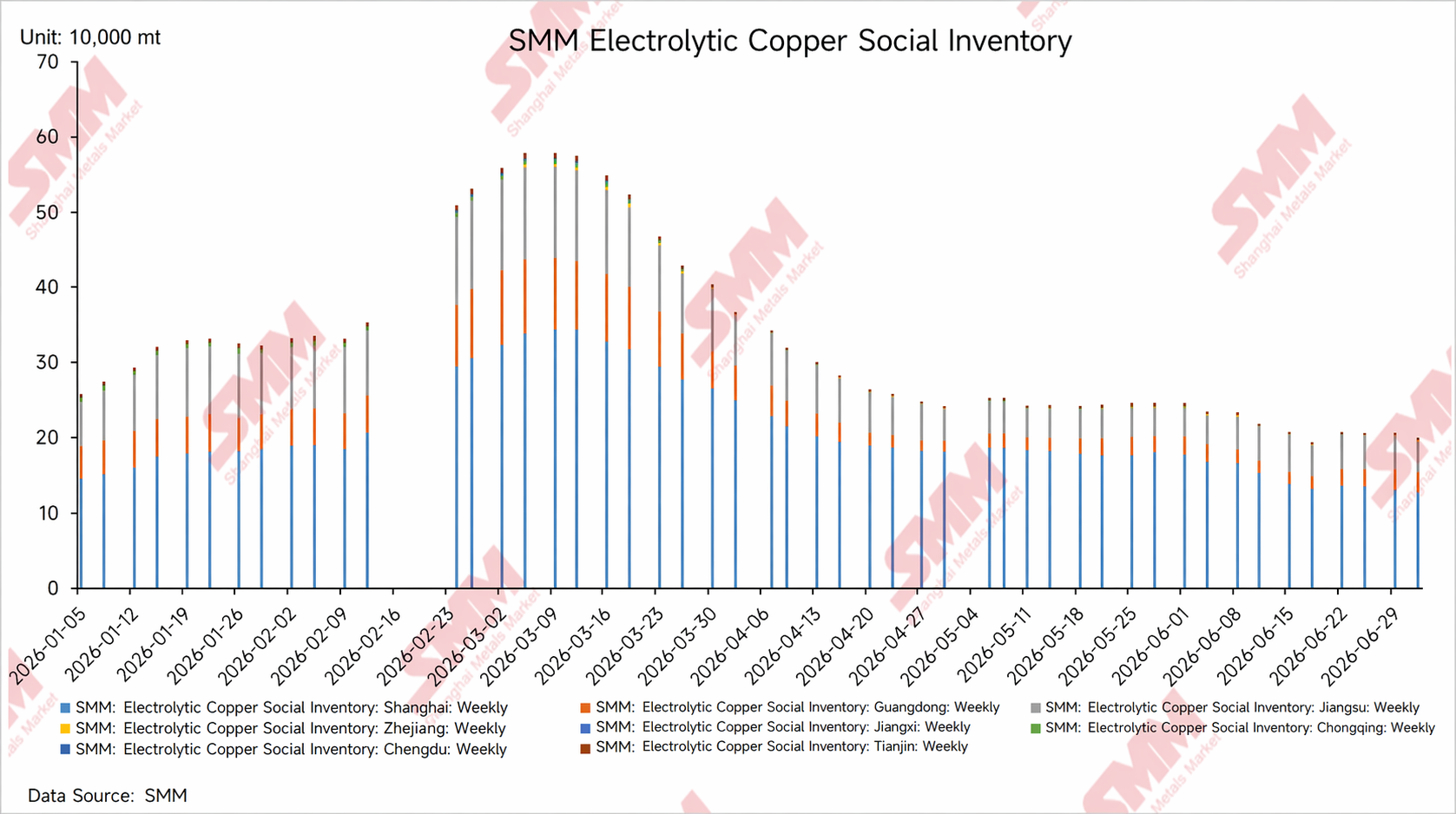

После Китайского Нового года социальные запасы катодной меди в Китае вошли в цикл сезонного накопления запасов, в то время как downstream-предприятия возобновляли работу относительно медленно, и заказам конечных потребителей требовалось время для восстановления. На фоне того, что накопление запасов опережало восстановление потребления, поставщики столкнулись со значительным давлением отгрузок, котировки на спотовом рынке в целом находились под давлением, а премии на медь на Шанхайской фьючерсной бирже (SHFE) временами оставались на уровнях глубокого дисконта.

Примерно в середине февраля под влиянием переноса контрактов по месяцам поставки, периодического сокращения доступных партий товара и колебаний рыночных настроений премии ненадолго выросли. Однако, поскольку потребление downstream-звеньев в то время еще не полностью восстановилось, и давление запасов сохранялось, высокие спотовые премии не получили устойчивой поддержки со стороны сделок, и котировки впоследствии снова снизились. Это свидетельствовало о том, что периодические всплески на спотовом рынке в первом квартале были скорее вызваны краткосрочными перебоями в предложении и фьючерсной структурой, чем реальным общим укреплением потребления.

В марте по мере постепенного возобновления работы downstream-предприятий сделки на спотовом рынке улучшились по сравнению с периодом после Китайского Нового года, рост социальных запасов замедлился и постепенно перешел в начальную стадию сокращения запасов, а премии восстановились от предыдущего глубокого дисконта. В то же время на звено обращения вторичной меди повлияли проблемы со счетами-фактурами, соблюдением налогового законодательства и стабильностью поставок, что привело к переключению части потребления, связанного с вторичной медной катанкой и другими продуктами, на катодную медь, и спрос на замещение катодной меди периодически увеличивался, что также ускоряло темпы сокращения социальных запасов. Однако, поскольку восстановление конечного спроса оставалось слабым, а высокие цены на медь сдерживали закупки в перерабатывающем секторе, на рынке преобладали сделки по немедленной отгрузке, а восстановление премий проходило неровно, неоднократно возвращаясь в зону дисконта после пролонгации контрактов.

В целом, основная логика функционирования спотового рынка меди в Шанхае в первом квартале заключалась в «давлении накопления запасов после праздников + медленное восстановление перерабатывающего сектора + сбои с пролонгацией контрактов и поставками». Хотя премии периодически восстанавливались, у них не было основы для устойчивого роста.

Сокращение запасов в сочетании с улучшением потребления; поэтапное повышение уровней премий, апрель-май

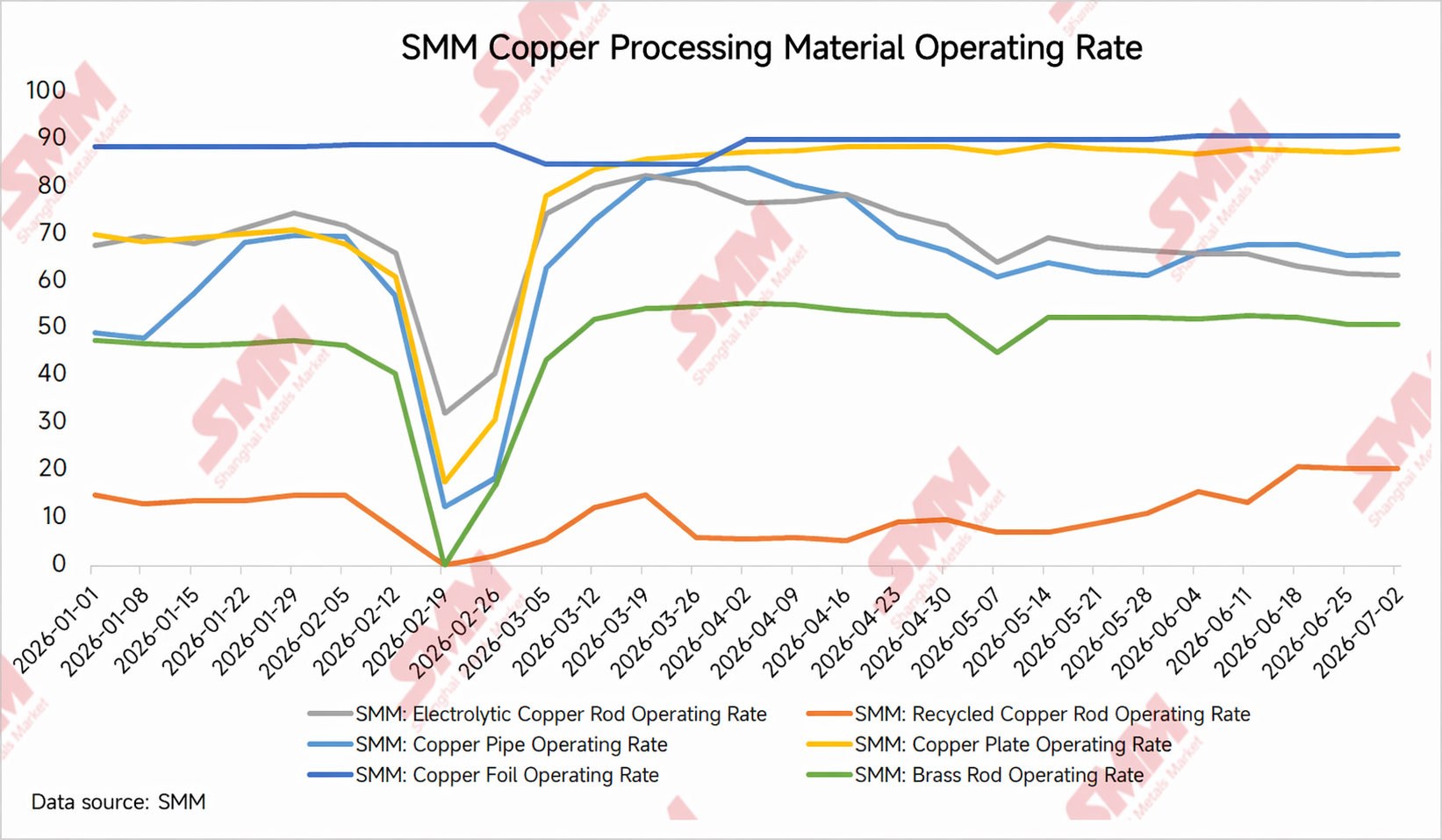

После вступления во второй квартал логика функционирования спотового рынка меди в Шанхае показала незначительные изменения. С наступлением традиционного пикового сезона потребления в некоторых перерабатывающих отраслях, таких как производство проводов и кабелей, катанки из катодной меди, медных труб и медных листов/полос, наблюдалось поквартальное улучшение загрузки мощностей, а закупки конечными потребителями по мере необходимости несколько восстановились. Тем временем, начиная с первого квартала, сегмент обращения вторичной меди пострадал от таких факторов, как соблюдение требований по счетам-фактурам и налогам, что привело к перетоку части спроса на катодную медь и укреплению устойчивости потребления катодной меди. Восстановление спроса и замещающее потребление совместно способствовали устойчивому сокращению общественных запасов. В то же время, с апреля по июнь, отечественные плавильные предприятия вступили в период относительно сконцентрированных ежегодных ремонтов, когда некоторые из них проходили плановое техническое обслуживание или замедляли темпы отгрузок, в результате чего поступление металла на рынок не оправдывало ожиданий, что еще больше сокращало доступное предложение. Под влиянием как месячного восстановления спроса, так и перебоев с поставками из-за ремонтов, поставщики укрепили готовность удерживать цены на высоком уровне, и средние уровни спотовых премий сместились вверх.

Кроме того, непрерывное сокращение запасов в Гуандуне и высокие спотовые премии в Южном Китае также стали важными движущими факторами. Во втором квартале потребление в перерабатывающем секторе Южного Китая восстанавливалось по сравнению с предыдущим месяцем, а медленные темпы поступления металла в период ремонтов привели к постоянному снижению общественных запасов в Гуандуне. Доступное предложение в регионе заметно сократилось, укрепив стремление поставщиков удерживать цены, и в определенный момент спотовые премии в Гуандуне были значительно выше, чем в Шанхае. На этом фоне ценовой спред между Восточным и Южным Китаем постепенно расширялся, создавая арбитражные возможности для перемещения запасов. Ожидания того, что часть грузов перетечет из Восточного Китая в Южный, усилились, что незначительно повлияло на доступное предложение на рынке Шанхая и косвенно поддержало спотовые премии в Шанхае.

Ключевым фактором усиления премий в этот период стал не столько полноценный всплеск спроса, сколько повышенная эластичность спотовых цен в условиях низких запасов. С одной стороны, по мере сокращения складских запасов количество доступных грузов для трейдеров и перерабатывающих предприятий снижалось, а дешевые партии быстро распродавались. С другой стороны, ремонты плавильных заводов приводили к периодическому сокращению отгрузок, а в сочетании с нестабильными темпами поступления части импортной меди, периодическим закрытием импортного окна или расширением убытков, ограниченное пополнение спотового рынка дополнительно укрепляло готовность поставщиков удерживать цены.

В целом во втором квартале спотовый рынок меди в Шанхае постепенно перешел от доминирования давления запасов в первом квартале к логике снижения запасов. В частности, улучшение потребления по сравнению с предыдущим месяцем обеспечило основу спроса, массовые ремонты заводов замедлили пополнение предложения, а быстрое сокращение запасов в Гуандуне усилило региональную эластичность премий, что в совокупности привело к поэтапному повышению среднего уровня премий на медь на SHFE в апреле-мае.

Май–июнь: высокие цены на медь и ожидания межсезонья подавляют закупки; волатильность премий усиливается

С конца мая по июнь спотовый рынок меди в Шанхае перешел в стадию переплетения бычьих и медвежьих факторов. С одной стороны, по мере приближения традиционного сезона снижения потребления сдерживающий эффект высоких цен на закупочные настроения переработчиков стал более очевидным. Конечные потребители в основном придерживались закупок точно в срок, не проявляя достаточного желания активно пополнять запасы, и активность спотовой торговли снизилась по сравнению с апрелем-маем. С другой стороны, внутренние складские запасы оставались относительно низкими, а последствия массовых ремонтов заводов в апреле-июне еще не полностью сошли на нет. Пополнение за счет новых поступлений в некоторых регионах оставалось ограниченным, поставщики неохотно шли на снижение цен, и премии не демонстрировали резкого одностороннего ослабления.

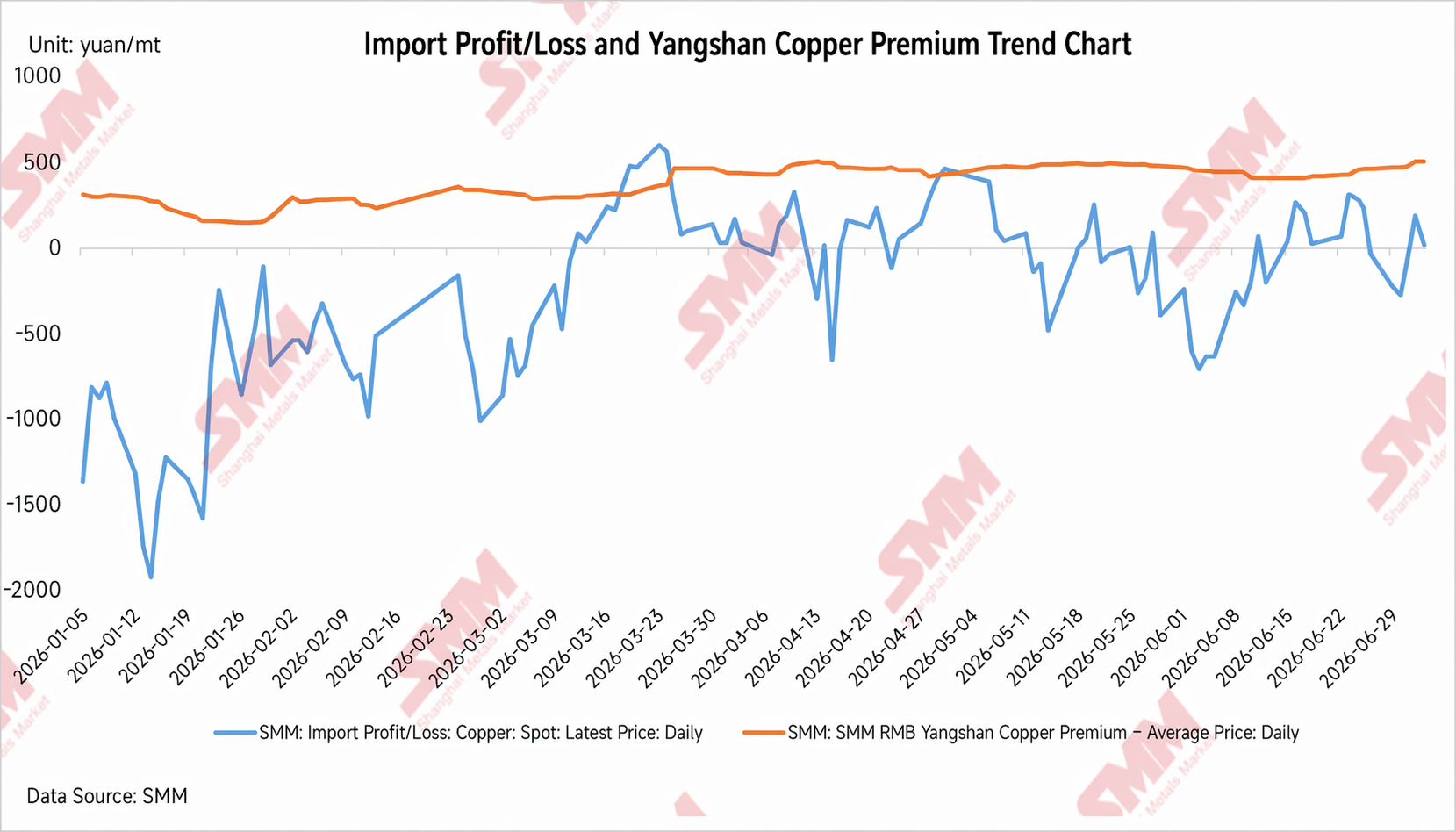

В этот период, помимо низких внутренних запасов и перебоев из-за ремонтов заводов, постоянное расширение ценового спреда между COMEX и LME стало важным внешним фактором, влияющим на премии на медь на SHFE. В мае–июне цены на медь на COMEX были относительно сильнее, чем на LME, спред цен COMEX–LME продолжал расширяться, а зарубежные торговые потоки катодной меди изменились. Некоторые поставки марочного металла всё больше ориентируются на рынок США для получения более высокой премии при поставке или арбитражной прибыли, что приводит к сжатию доступных для азиатского и китайского рынков спотовых ресурсов за рубежом.

С точки зрения импорта меди в Китай, увеличивающийся спред COMEX–LME ослабил стимулы для притока зарубежного предложения на китайский рынок. Даже при периодическом восстановлении внутреннего соотношения цен SHFE/LME фактические поступления и таможенная очистка импортной меди испытывали определённые задержки. Для внутреннего спотового рынка это означает, что на фоне низких запасов импортная медь с трудом обеспечивает быстрое эффективное пополнение, опасения поставщиков по поводу последующего массового притока ослабли, и спотовые котировки по-прежнему имеют некоторую поддержку.

Таким образом, устойчивость премий на медь на SHFE в мае–июне нельзя сводить лишь к сохраняющемуся сильному внутреннему потреблению; это совокупный результат низких запасов, ремонтов на плавильных заводах, недостаточного импортного пополнения и отвлечения зарубежных поставок. На фоне ослабления закупок переработчиков потенциал роста премий ограничен; однако из-за ограниченного пополнения внутреннего предложения и импортных поступлений, не оправдывающих ожиданий, спотовый рынок вряд ли быстро перейдёт в состояние профицита, а премии в целом консолидируются на высоких уровнях и испытывают периодические колебания.

II. Ключевые факторы премий на медь SHFE в I полугодии

1. Запасы: низкие запасы как ключевая поддержка спотовых премий

Основную поддержку премиям на медь на SHFE в I полугодии оказала динамика запасов. После китайского Нового года коммерческие запасы накапливались, оказывая давление на спотовые премии; с началом II квартала накопленные запасы продолжали сокращаться, что ужесточило доступное рыночное предложение и усилило стремление поставщиков удерживать высокие цены. Особенно быстрое снижение запасов в Гуандуне в апреле–мае привело к значительному росту спотовых премий в Южном Китае и открыло арбитражные возможности для перемещения металла из Восточного Китая в Южный, косвенно поддержав рынок Шанхая. С этой точки зрения восстановление премий во II квартале было обусловлено не только локальным потреблением в Шанхае, а совокупным влиянием низких запасов и региональных потоков предложения.

2. Восстановление потребления поддерживает премии, высокие цены на медь и фьючерсные спреды ограничивают устойчивый рост

В традиционный пиковый сезон второго квартала закупки «по мере необходимости» со стороны переработчиков несколько восстановились, поддерживая восстановление премий. Однако на фоне высоких цен на медь стремление нижнего звена активно пополнять запасы было ограничено, и спотовые сделки в основном совершались по мере необходимости, что ограничивало потенциал дальнейшего роста премий. При этом перенос контрактов, поставки и изменения в спредах фьючерсных цен на медь на SHFE также усиливали краткосрочные колебания. В целом, потребление определяет масштаб восстановления премий, фьючерсные спреды задают краткосрочный темп, а высокие цены на медь сдерживают устойчивый рост премий.

3. Импорт: изменения маржи импортной прибыли влияют на темпы пополнения внутреннего спотового предложения

Темпы притока импортной меди существенно влияют на спотовые премии по контрактам SHFE на медь. Когда убытки от импорта увеличиваются и импортное окно закрывается, ослабевает импульс для поступления зарубежных поставок в Китай, внутреннее спотовое пополнение остаётся ограниченным, усиливается склонность поставщиков удерживать цены, и премии, как правило, находят поддержку. И наоборот, когда убытки от импорта сокращаются или даже периодически сменяются прибылью, растут ожидания рынка относительно увеличения поступления импортной меди, поставщики становятся более осторожными в котировках, а потенциал роста премий ограничивается.

В период с мая по июнь спред между LME и COMEX продолжал расширяться, усиливая стимул для перемещения зарубежных поставок, пригодных для исполнения обязательств, на рынок США и сокращая доступность импортных ресурсов меди для Азии и китайского рынка. Тем временем, хотя маржа импортной прибыли в Китае периодически восстанавливалась, фактическое поступление металла и его таможенное оформление отставали, что не позволяло внутреннему спотовому рынку быстро перейти в состояние избытка. Недостаточное импортное пополнение в сочетании с низкими запасами стало ключевой причиной устойчивости спотовых премий на медь на SHFE в середине года.

III. Прогноз по спотовым премиям на медь на SHFE на второе полугодие 2026 года

Во втором полугодии ожидается, что спотовые премии на медь на SHFE продолжат испытывать влияние множества факторов: запасов, потребления, импорта, региональных ценовых спредов и структуры межмесячных спредов. Низкие запасы останутся критически важным фактором поддержки спотового рынка, однако сдерживающий эффект высоких цен на медь на потребление в нижнем звене, изменения в темпах пополнения импортной меди, скорость отгрузок от отечественных плавильных заводов и смена периодов низкого и высокого сезонов будут совместно определять торговый диапазон премий.

1. Q3: Межсезонье потребления ограничит рост премий, но низкие запасы могут сдержать глубину скидок

Третий квартал традиционно является периодом низкого спроса на медь. Снижение заказов от некоторых конечных потребителей может повлиять на загрузку перерабатывающих предприятий. На фоне высоких и волатильных цен на медь переработчики будут проявлять осторожность в закупках, а сделки на споте, как ожидается, будут преимущественно основаны на текущих потребностях, при этом активный спрос на пополнение запасов будет ограничен. Если в потреблении не произойдет заметного улучшения, потенциал роста премий на медь на SHFE, скорее всего, будет ограничен.

Однако со стороны предложения, если общественные запасы остаются низкими, а пополнение импортной меди ограничено, рынку спот также будет сложно увидеть действительно глубокие скидки. С одной стороны, низкие запасы продолжат поддерживать котировки поставщиков; с другой стороны, если спред между ценами COMEX и LME сохранится на относительно высоком уровне, зарубежное предложение продолжит перетекать на рынок США, темпы прибытия импортной меди в Китай могут оставаться под влиянием, и внутренний спотовый рынок не сможет быстро ослабнуть.

В результате премии на медь на SHFE в третьем квартале могут демонстрировать картину «слабый спрос, но ограниченные скидки». Межсезонье потребления ограничит рост премий, однако низкие запасы, неопределенность с пополнением импорта и напряженность регионального предложения могут сохранить пространство для скидок относительно ограниченным. Ожидается, что спотовые премии в третьем квартале будут в основном колебаться в боковом диапазоне, а периодические флуктуации по-прежнему будут зависеть от структуры межмесячных спредов, изменения запасов и темпов таможенного оформления импортной меди.

2. Q4: В центре внимания – реализация пикового сезона и переломный момент в запасах; премии могут получить периодические возможности для восстановления.

По мере вступления рынка в четвертый квартал внимание постепенно переключится на то, материализуется ли пиковый сезон потребления. Если инвестиции в электросети, производственные планы производителей бытовой техники, сектора новой энергетики и промышленные заказы продемонстрируют предельное улучшение, настроения в сфере закупок у переработчиков могут улучшиться по сравнению с третьим кварталом, а потребление медных катодов может показать фазовое восстановление. При отсутствии значительного накопления запасов у премий на медь на SHFE все еще есть шанс снова укрепиться.

Однако следует отметить, что способность премий четвертого квартала удерживать восходящий тренд по-прежнему зависит от темпов пополнения предложения. Если периодически будет открываться окно импортного арбитража и произойдут концентрированные поставки импортной меди, или если увеличатся отгрузки с отечественных заводов, напряженная ситуация с предложением на спотовом рынке может ослабнуть, ограничив пространство для восстановления премий. Кроме того, во втором полугодии следует сосредоточить внимание на темпах ввода новых и расширенных мощностей в отечественном производстве медных катодов. Помимо проекта Youjin Guanhua, запущенного в июне и начавшего выпуск медных катодов, во втором полугодии источниками прироста предложения, привлекающими внимание рынка, станут также проекты, такие как Humon Phase II, Chifeng Jintong Phase II и Shenghai Phase II. По мере постепенного ввода в эксплуатацию, наращивания загрузки и выхода на стабильное производство, ожидания пополнения предложения отечественных медных катодов будут последовательно усиливаться.

В то же время, если высокие цены на медь продолжат сдерживать закупки конечных потребителей, а пополнение запасов в перерабатывающих отраслях не восстановится заметно, премии могут испытывать трудности с формированием устойчивого тренда, даже если будут периодически укрепляться.

Таким образом, премии на медь на SHFE в четвертом квартале скорее будут демонстрировать поэтапное восстановление, а не однонаправленный рост. Ключевыми критериями для оценки этого являются: продолжится ли сокращение запасов, улучшатся ли заказы у переработчиков, будет ли импортная медь поступать концентрированными партиями, вернутся ли высокие премии в Гуандуне и продолжит ли ценовой спред между фьючерсными контрактами поддерживать удержание твердых спотовых цен.

Резюме

В целом премии на медь на SHFE в первом полугодии 2026 года демонстрировали отчетливые поэтапные характеристики. В первом квартале под влиянием накопления запасов после праздников и медленного возобновления работы переработчиков спотовые премии находились под давлением и колебались; во втором квартале, по мере сокращения запасов, особенно с быстрым снижением запасов в Гуандуне, высокие премии в Южном Китае открыли арбитражные возможности для перемещения меди, что поддержало премии в других регионах; с мая по июнь, хотя ожидания межсезонного спада усилились, расширяющийся спред между COMEX и LME отвлекал зарубежное предложение, а импортное пополнение на китайском рынке было ограниченным, поэтому низкий уровень внутренних запасов продолжал поддерживать спотовый рынок.

Что касается второго полугодия, премии на медь на SHFE будут по-прежнему определяться такими факторами, как запасы, импорт, потребление и прирост предложения. В третьем квартале сезонное замедление потребления может ограничить рост премий, но низкие запасы, неопределенность с импортным пополнением и ограниченное предложение в Гуандуне всё ещё могут поддерживать спотовые премии. В четвертом квартале следует внимательно следить за наращиванием мощностей новых и расширенных проектов. Если вторая очередь Humon, вторая очередь Chifeng Jintong, вторая очередь Shenghai и другие проекты постепенно наращивают выпуск, в сочетании с увеличением импортного пополнения, давление со стороны спотового предложения внутри страны может незначительно возрасти, и потенциал роста премий будет ограничен.

В целом, премии на медь на SHFE, вероятно, останутся в состоянии борьбы между "низкой поддержкой запасов" и "давлением роста предложения" во втором полугодии. Если запасы останутся низкими, а предложение импортной меди будет ограниченным, у премий всё ещё могут возникать периодические возможности для укрепления; однако, если ввод новых мощностей пройдёт гладко, откроется импортное окно, а восстановление потребления останется слабым, спотовые премии могут постепенно оказаться под давлением.

![Сокращение запасов на фоне устойчивого спроса, премии на спотовую медь в Шанхае стабильно укрепляются [SMM Shanghai spot copper]](https://imgqn.smm.cn/usercenter/HAuaN20251217171710.jpg)

![Рыночные настроения: слабый интерес конечных пользователей к закупкам, ограниченное предложение способствует росту спотовой премии на медь в Северном Китае [SMM, спотовая медь в Северном Китае]](https://imgqn.smm.cn/usercenter/BdFZr20251217171712.jpg)

![Спотовая медь в дефиците, внутридневные предложения вялые [SMM Yangshan Spot Copper]](https://imgqn.smm.cn/usercenter/JYzFE20251217171714.jpeg)