SMM, 4 июля:

Сохраняется общий дисбаланс спроса и предложения, и цены с трудом восстанавливаются.

Оглядываясь на первое полугодие 2026 года, рынок поликремния, страдающий от явного переизбытка мощностей и исторических запасов, продемонстрировал редкие отскоки, вызванные ожиданиями политических мер, но общий нисходящий тренд оставался неизменным.

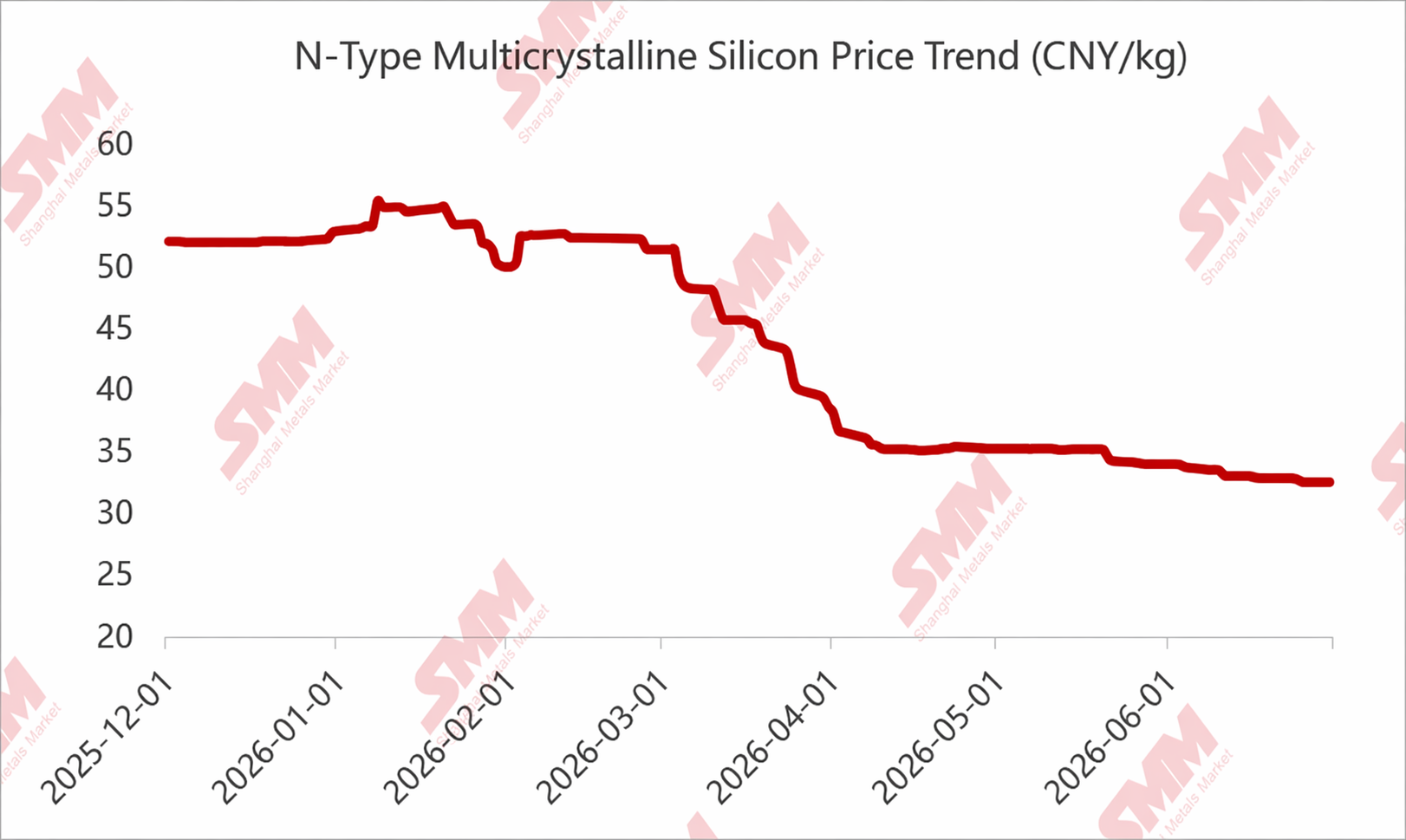

С точки зрения цен, пик пришёлся на начало–середину января, чему способствовали декабрьское отраслевое совещание CPIA, «компании по интеграции мощностей» и ожидания самодисциплины; цены стабильно росли, поддерживаемые заявленной полной себестоимостью в 60 юаней. Фактические сделки превышали 55 юаней/кг, а некоторые котировки даже превосходили 60 юаней/кг.

Однако вялый спрос в перерабатывающих секторах сохранялся, и потребители не могли принимать чрезмерно высокие цены. Более того, поскольку процесс самодисциплины не оправдал ожиданий, некоторые действия были даже «отменены», и цены на поликремний начали снижаться.

Впоследствии, хотя примерно в феврале было проведено ещё одно совещание, его результаты оказались неудовлетворительными, а с учётом того, что Китайский Новый год является низким сезоном, после очень кратковременного отскока снижение возобновилось.

После этого цены на поликремний вступили в затяжной период продолжительного падения. Даже при поддержке политики возврата экспортных налоговых пошлин в марте-апреле и широком росте цен во многих перерабатывающих секторах, цены на поликремний не показали заметного улучшения. Причины следующие: 1. Исторические запасы поликремния были сильно избыточны, при этом запасы производителей в первом полугодии поддерживались на уровне 4–6 месяцев. 2. Переизбыток мощностей по поликремнию очевиден: установленная мощность отрасли по поликремнию превысила 3 млн т. Даже исключая мощности, простаивавшие в течение длительного времени, остаётся около 2,5 млн т. По сравнению со спросом, лишь немного превышающим 1 млн т в 2026 году, давление избыточного предложения действительно слишком велико. 3. Рынок был очень обеспокоен показателями предложения перед сезоном дождей во втором квартале, что привело к крайне осторожным закупкам, начиная с марта.

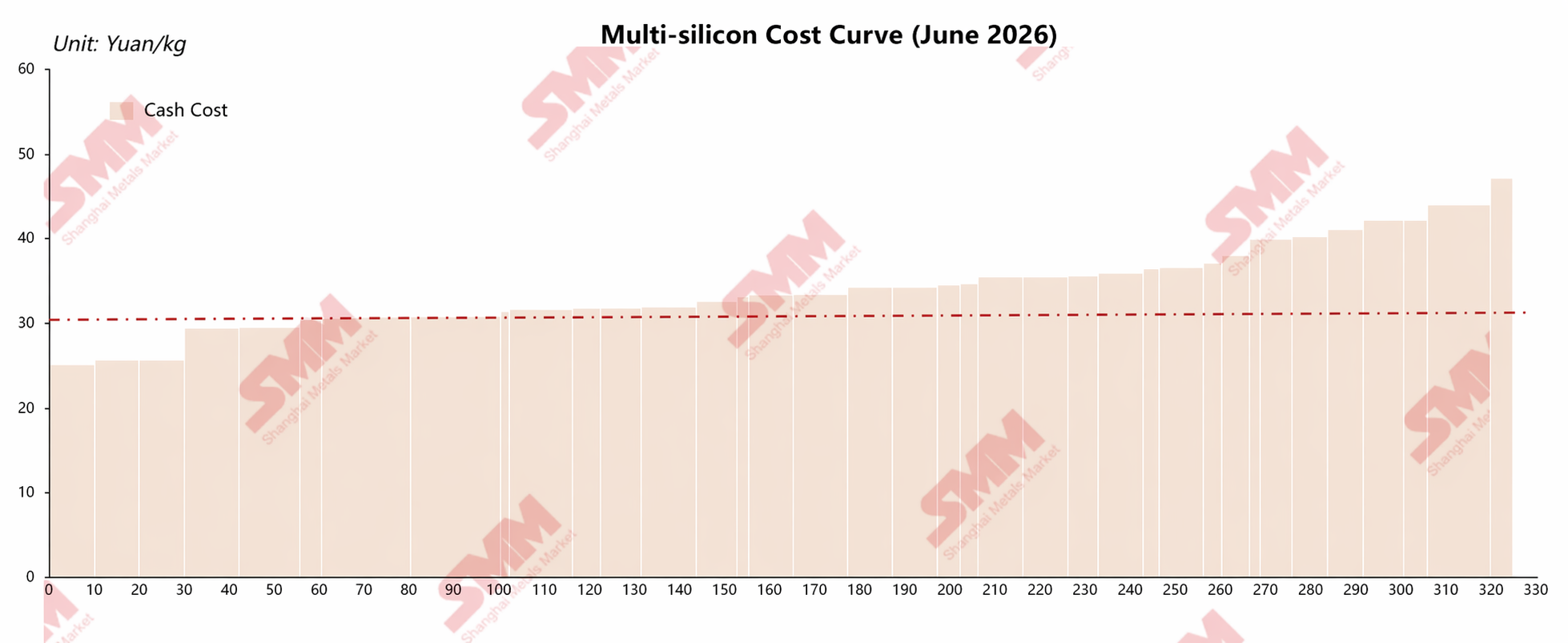

В результате цены на поликремний в июне упали ниже прошлогоднего минимума, при этом низкие цены на плотный/рециклированный поликремний снизились до 31 юаня/кг, а некоторые цены на смешанный поликремний даже опустились ниже отметки в 30 юаней.

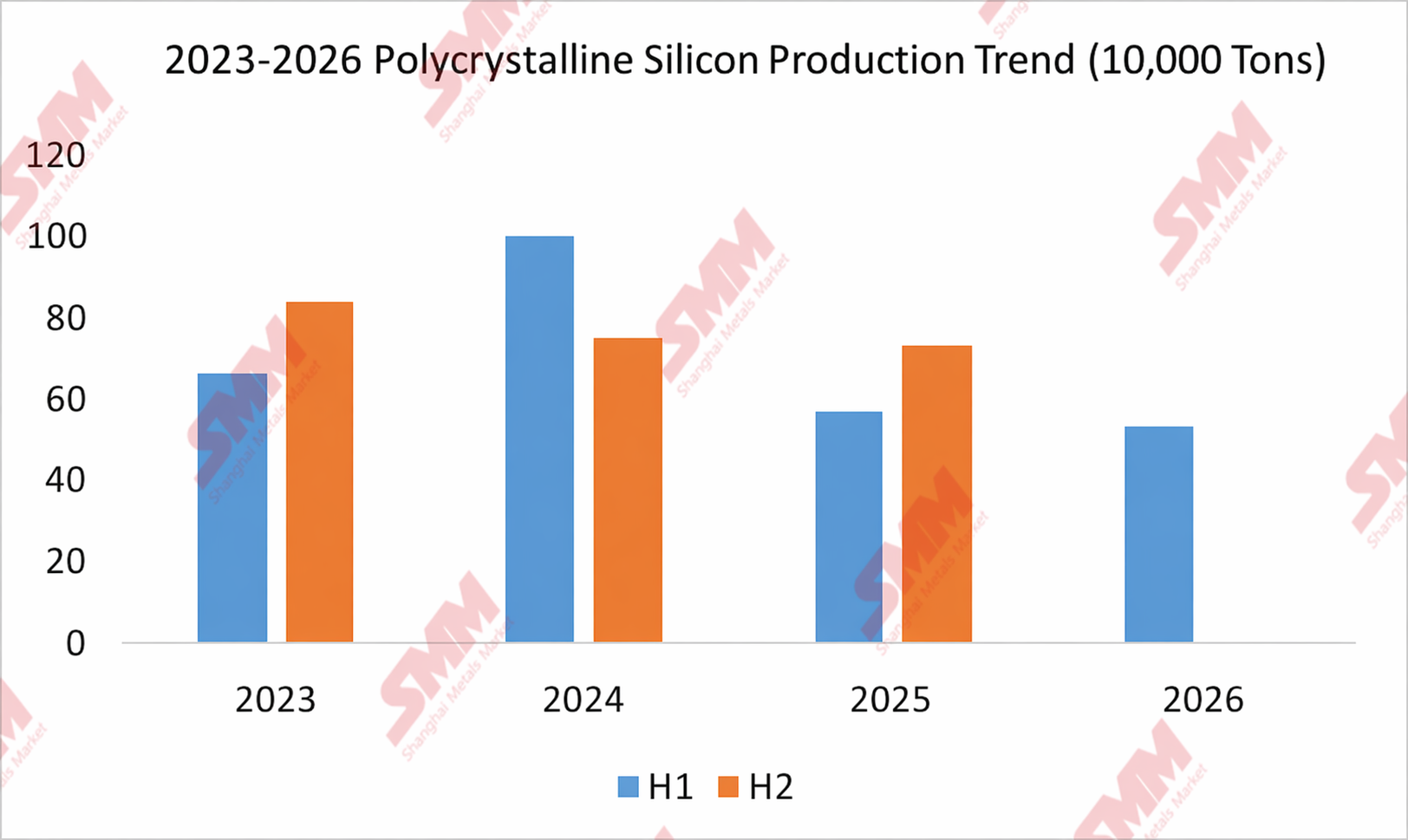

С точки зрения спроса и предложения, загрузка мощностей по поликремнию в 1-м полугодии 2026 года была относительно сдержанной из-за ценовых и затратных факторов, особенно с учётом того, что один из ведущих игроков полностью остановил производство с начала года, что ещё больше ограничило выпуск поликремния в первом полугодии. Согласно данным SMM, производство поликремния в Китае в 1-м полугодии 2026 года составило 534,4 тыс. тонн, что на 6,8% меньше год к году и значительно ниже (на 46,67%) по сравнению с 2024 годом. Однако из-за огромных исторических запасов и серьёзного избытка мощностей добиться эффективного сокращения запасов не удалось.

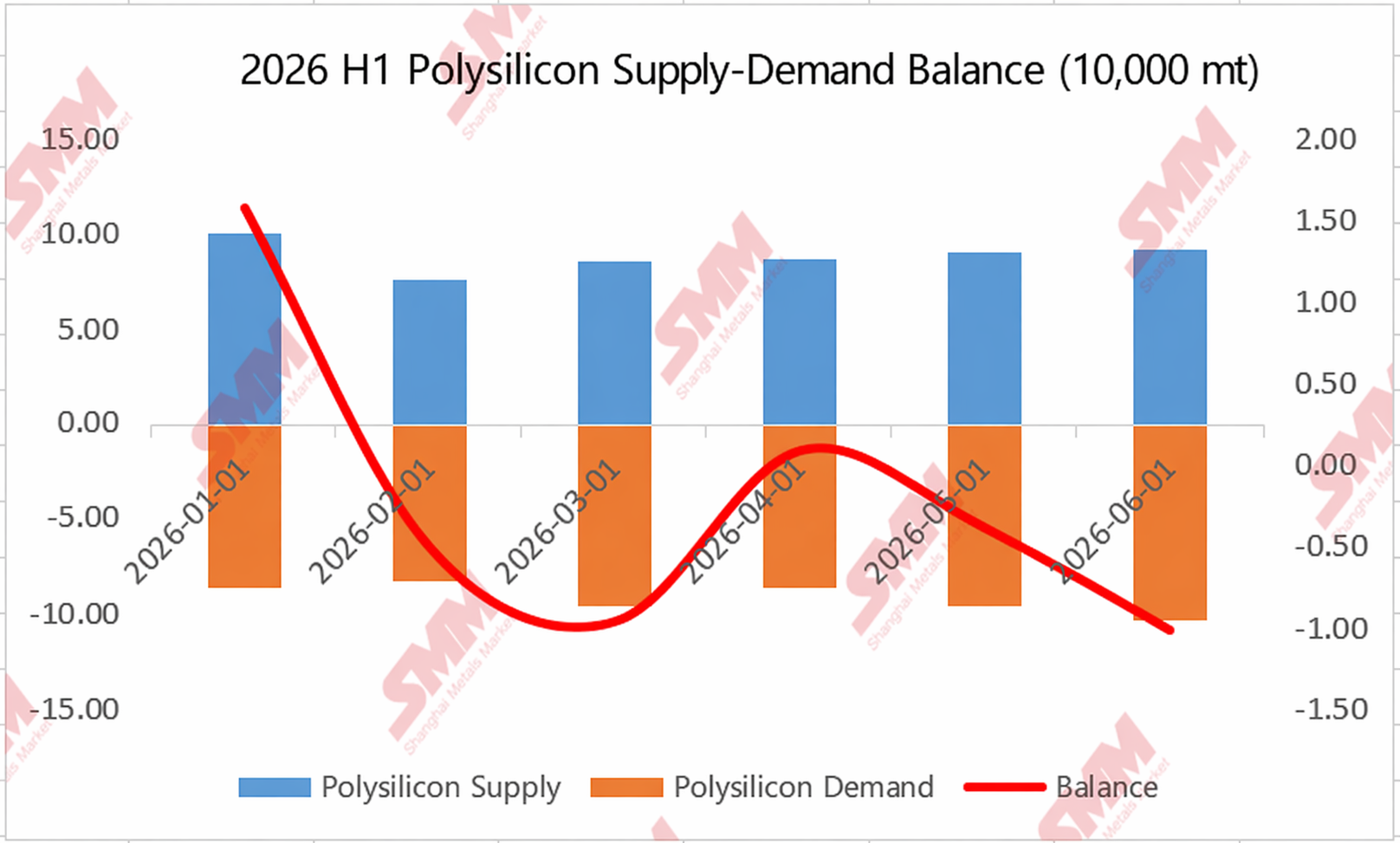

Из графика спроса и предложения также видно, что хотя бóльшая часть первого полугодия находилась в фазе сокращения запасов, фактический объём сокращения был минимальным.

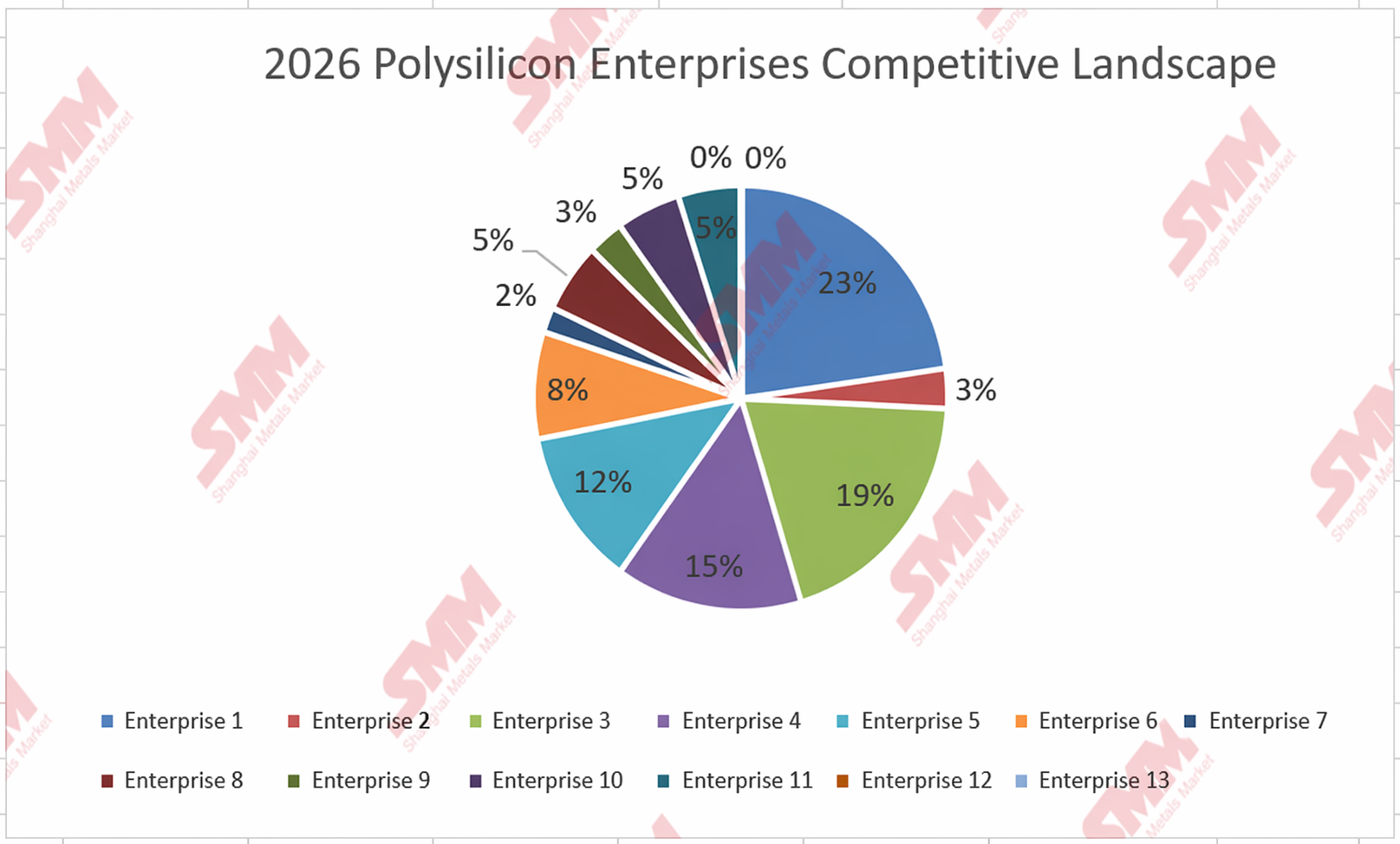

Предприятия также спонтанно покидают рынок, в то время как концентрация ведущих игроков остаётся высокой.

Если рассматривать отдельные предприятия, рынок проходит через самопроизвольный отсев и уход игроков. Данные SMM показывают, что в 2024 году около 16 предприятий поддерживали стабильное производство (без длительного простоя); в 2025 году их число сократилось до 13; а на данный момент лишь 11 предприятий сохраняют относительно стабильную работу.

Структура рыночной конкуренции: концентрация ведущих игроков (CR5) с 2025 по 1-е полугодие 2026 года существенно не снизилась. В 2025 году на пятёрку лидеров приходилось около 78%, а в 2026 году, даже на фоне значительного сокращения производства ведущими игроками в 1-м полугодии (отчасти под влиянием низководного сезона), показатель CR5 всё равно составил 77%.

Прогноз на 2-е полугодие 2026: фокус на затратах и политике

Ожидая 2-е полугодие 2026 года, SMM полагает, что со стороны спроса-предложения или мощностей трудно ожидать значительного спонтанного улучшения. Ключевое внимание следует уделять ожиданиям от политики и уровню затрат — затраты определяют нижнюю границу цены, а политика — динамику цен.

SMM считает, что с текущего уровня цен маловероятно ещё одно значительное падение цен на поликремний во втором полугодии. Судя по базовой кривой затрат, при текущей цене около 31–33 юаней, за исключением гранулированного поликремния и нескольких передовых баз ведущих игроков, большинство производственных площадок уже не может покрыть свои денежные затраты. Это подтверждается и недавним ростом случаев сокращения производства на предприятиях в Синьцзяне, Внутренней Монголии и других регионах по мере снижения цен, при этом производители поликремния не проявляют особого желания значительно снижать цены. SMM полагает, что линия денежных затрат ведущих производителей может служить нижней границей цен на поликремний во втором полугодии.

Однако ещё одним ключевым фактором, за которым стоит следить во втором полугодии, является политика. Начиная со второго полугодия 2025 года цены на поликремний сильно зависели от политических факторов. Соответствующие отраслевые встречи прошли ещё в апреле, а предварительные обсуждения стандартов энергопотребления состоялись в начале мая. В настоящее время участники рынка активно предполагают, что последующие меры могут развиваться в двух направлениях: одно — это поэтапный вывод мощностей с высоким энергопотреблением через стандарты энергопотребления, другое — ограничение на «продажу ниже себестоимости». Однако на данный момент чётких политических сигналов не поступало. Ранее на рынке неоднократно появлялись «слухи», но большинство из них впоследствии оказались «ложными». В последние дни некоторые базы сообщили, что предоставили соответствующую информацию. Некоторые участники рынка предполагают высокую вероятность значительных политических шагов в будущем, но это ещё предстоит увидеть. SMM полагает, что это также станет ключевым фактором, влияющим на динамику цен на поликремний во втором полугодии.

Однако, если соответствующие меры политики не будут приняты, цены на поликремний во втором полугодии, скорее всего, будут в основном консолидироваться вблизи дна...

![[Анализ SMM] Обзор Intersolar 2026: рост фотовольтаики в Европе замедляется, так как политика и доходность меняют рыночную логику](https://imgqn.smm.cn/usercenter/FqtWa20251217171742.jpg)

![[Новости SMM PV] Jinko Energy Storage получает проект сетевого накопителя энергии мощностью 400 МВт·ч в Восточной Европе на выставке Intersolar, сотрудничая с Taliva для развития энергетической инфраструктуры](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash] Передовое производство движется к «зелёному», и Canadian Solar Inc. помогает Lianxun Instruments создать экологичную энергосистему.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)