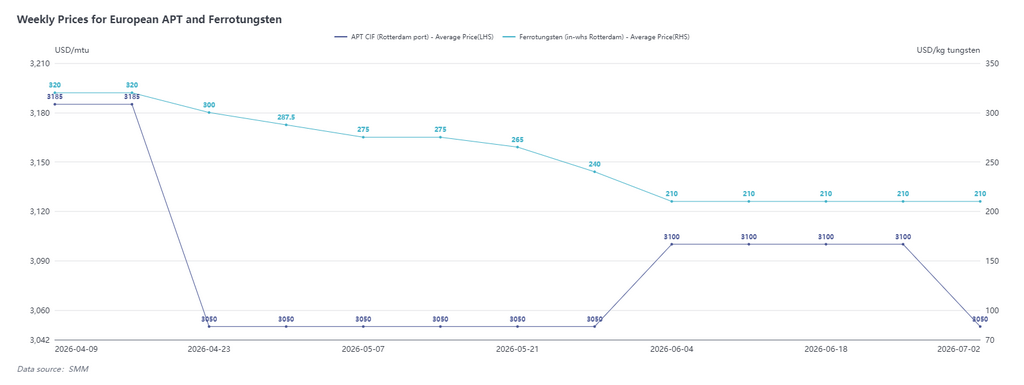

Европейский обзор рынка сырья в июне: АПТ в высоком застое, спрос в летний перерыв посредственный

Согласно данным SMM, по состоянию на 2 июля паравольфрамат аммония (АПТ) котировался в диапазоне $2 900–3 200/мте CIF Роттердам, средняя цена — $3 050/мте, что на $50 ниже начала июня; ферровольфрам (склад Роттердам) котировался по $180–240/кг вольфрама, средняя цена — $210/кг вольфрама, почти без изменений по сравнению с началом июня.

В преддверии летнего перерыва обратная связь с европейского рынка в июне была в целом посредственной. Небольшая часть долгосрочных контрактов на оксид вольфрама и АПТ по-прежнему исполнялась около $3 000/мте, но в целом наблюдалась картина высоких цен при отсутствии сделок, а оферты выглядели несколько завышенными. Ряд предприятий в Европе и США создали относительно полные системы рециклинга лома, что привело к высоким запасам лома и недостаточной готовности закупать первичный АПТ. С началом июля, с наступлением сезона летних отпусков в Европе, закупочная активность со стороны спроса остается посредственной, а рыночные настроения в основном колеблются вслед за китайскими ценами. Кроме того, в июне по-прежнему поступали дешёвые оферты на китайский внешнеторговый АПТ, однако без разрешения на экспорт основными источниками поставок на европейском рынке остаются некитайские системы поставок.

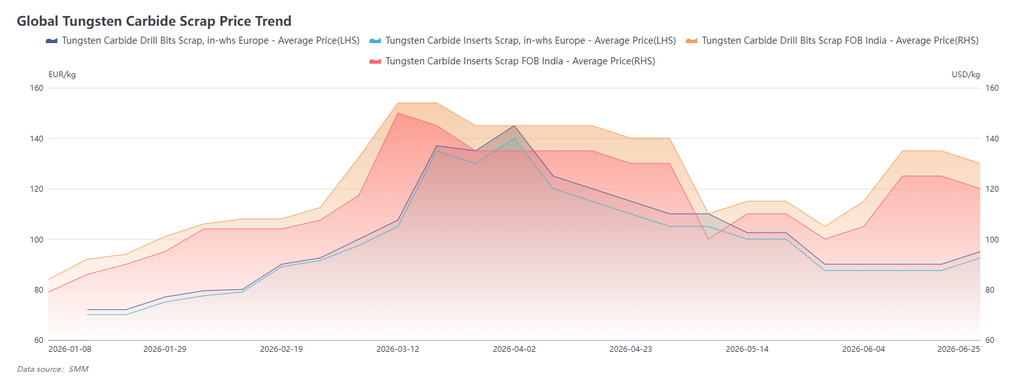

Обзор международного рынка вольфрамового лома в июне: сначала рост в Индии, затем откат; Европа наращивает потенциал на минимумах

По состоянию на 2 июля, европейские вольфрамовые вставки из лома сплавов котировались по €90–95/кг, средняя цена — €92,5/кг, что на €5 выше начала июня; индийские сверла из лома вольфрама FOB котировались по $120–140/кг, средняя цена — $130/кг, рост на $15 с начала июня.

На индийском рынке повышение ценового центра в июне было в основном обусловлено быстрым ростом китайских цен на вольфрам: торговцы ломом коллективно поднимали оферты, а на фоне ранее низких запасов в середине июня сделки были активными, рыночные настроения накалились. Со стороны спроса производители вольфрамата натрия закупали более значительные объемы, при этом в июне экспортные заказы на вольфрамат натрия на конечные рынки Европы, США и Японии были хорошими. Однако после недавнего отката на китайском рынке индийские цены на лом немного снизились.

На европейском ломе разброс оферт трейдеров был очевиден. Накопленные запасы лома от спекулятивных позиций, сформированных при высоких ценах, оставались повышенными, что привело к консолидации европейского лома в целом на низких уровнях в июне. В конце июня по мере постепенного рассасывания запасов некоторые дилеры начали повышать оферты. Учитывая, что европейский лом, как ожидается, заменит первичное сырье в качестве основного источника поставок для местных потребителей вольфрама, цены на европейский лом, вероятно, вернутся к высоким уровням во втором полугодии 2026 года.

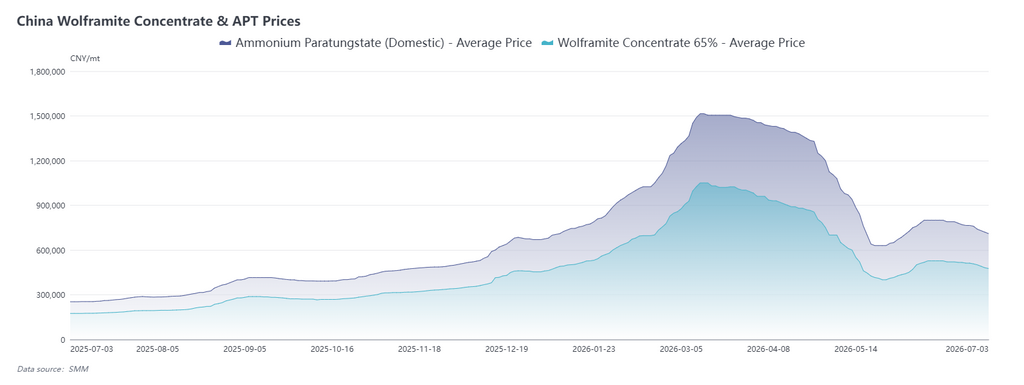

Обзор китайского рынка вольфрама в июне: цены откатываются от максимумов после быстрого восстановления, поддержка в среднесрочной и долгосрочной перспективе прочная

В июне китайский рынок вольфрама прошел полный цикл «быстрый отскок – высокая стагнация – слабая консолидация».

В начале месяца концентраты вольфрама росли восемь торговых дней подряд после того, как глубокая коррекция в мае достигла дна на уровне 400 000 юаней за стандартную тонну; совокупный прирост на рудной стороне превысил 100 000 юаней за метрическую тонну; ведущие игроки повысили цены долгосрочных контрактов в соответствии со спотом, что укрепило доверие рынка. К середине июня концентраты вольфрама взлетели примерно до 520 000 юаней за стандартную тонну, а АПТ вырос до 800 000 юаней за метрическую тонну.

Ключевым драйвером этого витка роста цен стало постепенное рассасывание ранее накопленных запасов на рудной стороне, при этом рынок вернулся к системе закупок «точно в срок» в рамках долгосрочных контрактов. Рудники на юго-западе Китая воздерживались от продаж, чтобы удержать цены, а сезон паводков на юге страны ограничивал добычу и транспортировку, что сохраняло относительную напряженность с обращением концентрата. Крупномасштабное пополнение запасов конечными потребителями пока не состоялось, однако активные экспортные запросы в начале июня оказали некоторую поддержку спросу.

Во второй половине июня рыночный импульс ослаб, так как рудники продолжали выпускать предложение, пополнение запасов в переработке вернулось к рациональным уровням, и цены перешли к откату от максимумов. По состоянию на 26 июня концентраты вольфрама закрылись на 512 000 юаней за стандартную тонну, АПТ — на 765 000 юаней за метрическую тонну, а порошок карбида вольфрама упал до 1 160 юаней за килограмм.

В плане предложения, начиная с середины месяца, аукционы на рудниках в провинциях Шэньси, Юньнань, Хунань и других регионах постепенно расширялись, сделки с концентратами среднего и низкого качества проходили активно, объем материала в обращении значительно вырос, и запасы в отрасли в целом находились в относительно широком диапазоне. Со стороны спроса такие сектора, как металлообработка и изготовление пресс-форм, вступают в традиционное летнее затишье в июле; перерабатывающие предприятия сталкиваются с затовариванием готовой продукцией, закупки полностью перешли на мелкие дополнительные закупки по мере необходимости, а стратегия «нулевых складских запасов» доминирует на рынке. Что касается политики, 15 июня вступили в силу Правила применения Закона о минеральных ресурсах, включив вольфрам в перечень стратегических полезных ископаемых национального уровня, подлежащих контролю по всей цепочке. 22 июня Министерство коммерции добавило 10 связанных с военными организаций США в контрольный список экспорта, что еще больше сузило экспортные каналы для вольфрамовой продукции в США. В сфере торговли в мае экспорт вольфрамовой продукции Китая составил 1 063,6 метрической тонны (снижение на 17,9% г/г), а импорт вольфрамовых концентратов — 2 060,2 метрической тонны (рост на 50% г/г), что продолжает тенденцию «сильного импорта и слабого экспорта».

В краткосрочной перспективе, по мере вступления перерабатывающих отраслей в традиционное июльское межсезонье потребления, предприятия твердосплавной и металлообрабатывающей промышленности будут ограничены в закупочном аппетите, и рынок продолжит слабую консолидацию после отката от максимумов. Однако цены долгосрочных контрактов во второй половине месяца останутся высокими, что обеспечит некоторую поддержку нижнему уровню. Основное внимание в дальнейшем будет уделено ориентирам цен по долгосрочным контрактам на июль, темпам отгрузки с рудников и изменениям в экспортной политике зарубежных стран.

В среднесрочной и долгосрочной перспективе контроль за добычей на первичных вольфрамовых рудниках в Китае продолжает ужесточаться, спрос на твердые сплавы остается неэластичным, а чистый экспорт продолжает расти, создавая дефицит вольфрама на протяжении всего года. В третьем квартале квоты на добычу столкнутся с временным дефицитом из-за переходного периода, и предложение сократится, тогда как пиковый сезон в сентябре-октябре, как ожидается, подстегнет пополнение запасов и восстановление. Жесткий спрос со стороны оборонного, высокотехнологичного оборудования и новых энергетических секторов продолжит расширяться, а значительный разрыв между внутренними и внешними ценами усилит ожидания экспорта, обеспечив прочную поддержку ценовому центру вольфрама в среднесрочной и долгосрочной перспективе. Тем не менее следует быть осторожным в отношении риска негативной обратной связи от чрезмерно быстрого роста цен на сырье, который сжимает прибыль переработчиков и вынуждает конечных потребителей сокращать производство. Ожидается, что рынок вольфрама вернется к умеренному и упорядоченному восходящему тренду.