Новости SMM, 2 июля:

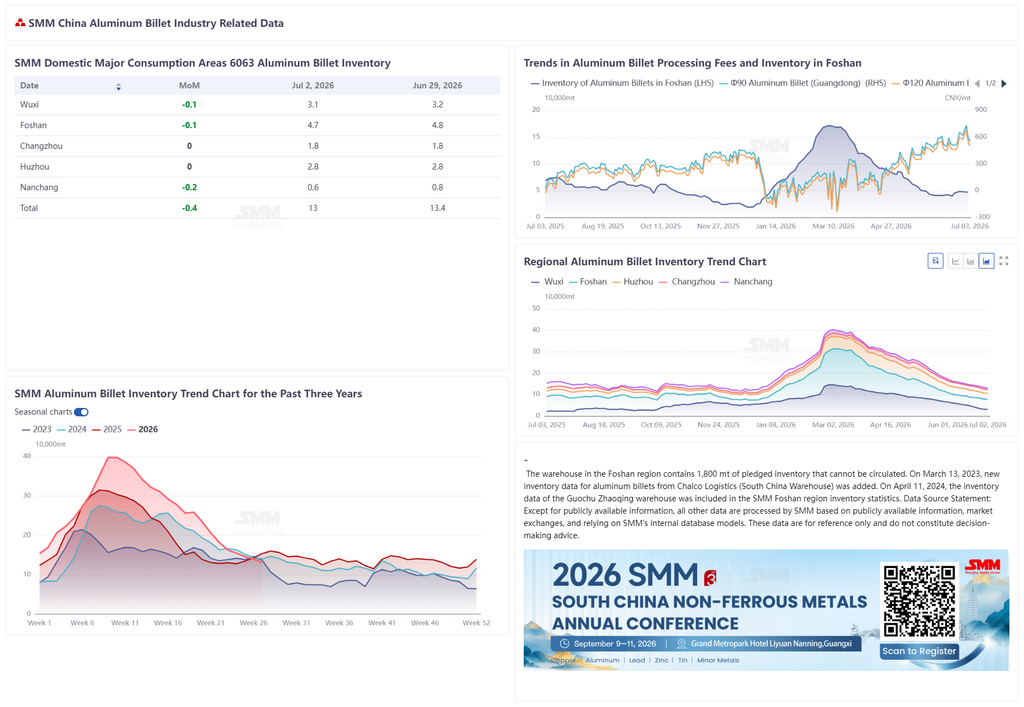

По данным SMM, на 2 июля запасы алюминиевой заготовки в основных регионах потребления Китая снизились до 130 000 т, что на 4 000 т меньше, чем в прошлый понедельник, и на 10 000 т меньше, чем в прошлый четверг, при этом темпы сокращения запасов заметно ускорились. В годовом исчислении запасы уменьшились на 23 500 т по сравнению с аналогичным периодом 2025 года и на 9 700 т по сравнению с 2024 годом, достигнув наименьшего уровня за три года для данного периода. Объём отгрузок алюминиевой заготовки за 23–29 июня составил 45 300 т, что на 6 500 т больше, чем неделей ранее, прервав четырёхнедельное снижение, а торговая активность на рынке немного повысилась. На этой неделе текущие запасы алюминиевых заготовок упали до отметки 130 000 т, при этом запасы в Фошане, Уси и Наньчане продолжили сокращаться. В Наньчане снижение составило 2 000 т, что стало самым значительным сокращением. Ранее наметившееся улучшение баланса спроса и предложения продолжало реализовываться, и запасы вошли в устойчивый тренд снижения. Учитывая, что текущие запасы уже находятся на минимуме для этого периода, а отгрузки стабилизируются и восстанавливаются, ожидается, что на следующей неделе запасы алюминиевых заготовок снизятся ещё примерно до 125 000 т, однако необходимо следить за устойчивостью потребления в перерабатывающих отраслях.

На этой неделе средний уровень цен на алюминий продолжил снижение. Спотовая цена алюминия A00 (данные SMM) упала с 22 850 юаней/т в прошлый четверг до 22 540 юаней/т, совокупно потеряв около 310 юаней/т. На фоне продолжающегося ослабления цен надбавки за переработку демонстрировали разнонаправленную динамику в разных регионах, в целом оставаясь на высоких уровнях. В региональном разрезе: в Фошане надбавка для заготовки диаметром 90 мм составила 600 юаней/т, для 120 мм — 550 юаней/т, обе снизились на 50 юаней/т к прошлому четвергу. В Уси для диаметра 90 мм надбавка была 700 юаней/т (без изменений), для 120 мм — 480 юаней/т (минус 120 юаней/т). В Наньчане для 90 мм — 700 юаней/т, для 120 мм — 650 юаней/т, без изменений. С точки зрения структуры сделок, после резкого падения цен на алюминий настроения конечных потребителей на пополнение запасов несколько восстановились. Производители алюминиевых заготовок сообщили о незначительном улучшении конечного потребления, однако сделки в основном концентрировались в долгосрочных контрактных заказах с прямыми отгрузками от поставщиков и привязкой к средненедельным или среднемесячным ценам. Тем временем на складском спотовом рынке, поскольку плата за обработку продолжала колебаться на высоком уровне, закупочные затраты для конечных потребителей были относительно высокими, а настроение в сегменте спотовых заказов было довольно вялым. Поскольку высокие цены на алюминиевые заготовки сдерживали разовые закупки, некоторые конечные потребители перешли на закупку алюминиевых слитков для самостоятельного производства заготовок, частично замещая потребность в покупных алюминиевых заготовках. В целом на рынке наблюдалась расходящаяся динамика: «активные долгосрочные контракты и вялые спотовые заказы». На следующей неделе ожидается, что плата за обработку алюминиевых заготовок будет консолидироваться в высоком диапазоне; необходимо следить за тем, смогут ли цены на алюминий стабилизироваться и восстановится ли настроение на спотовом рынке заказов.