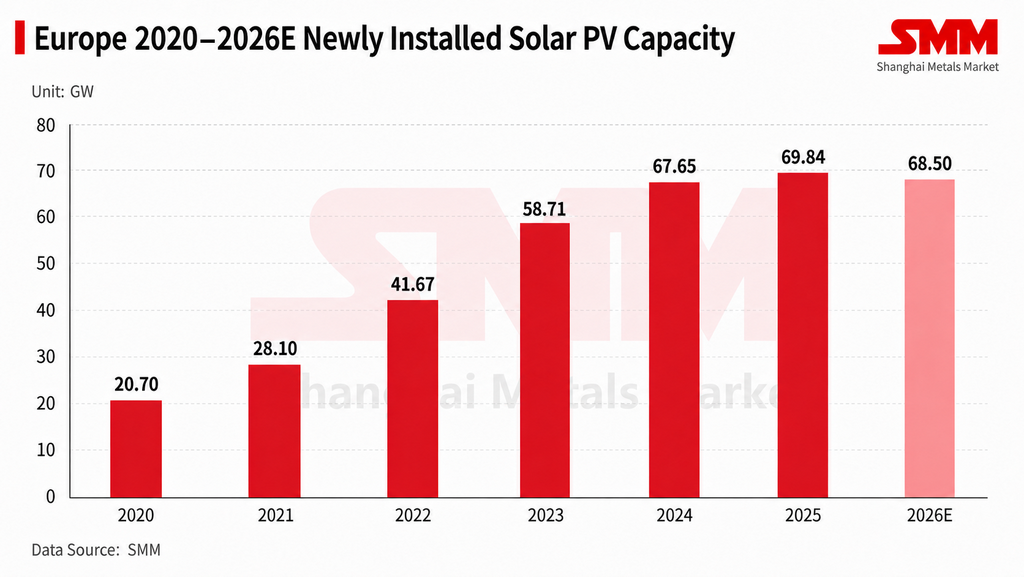

Рост солнечного рынка Европы заметно замедлится в 2026 году

С начала года рост европейского рынка солнечной энергетики заметно замедлился. SMM ожидает, что общий объем новых солнечных установок на европейском рынке снизится примерно до 68,5 ГВт в 2026 году, что означает сокращение примерно на 2% по сравнению с прошлым годом. На фоне ослабления спроса продолжается реализация ряда ограничительных мер ЕС в сфере цепочек поставок, включая Закон о промышленности с нулевым уровнем выбросов (NZIA), Закон о промышленном ускорителе (IAA) и ограничения в отношении инверторов из так называемых стран с высоким уровнем риска. Это влияет на выбор цепочки поставок, доступ к проектам и конкурентную среду для предприятий в европейском секторе солнечной энергетики.

Однако влияние этих мер на европейский солнечный рынок проявляется в основном в виде повышения порога доступа к цепочкам поставок, а не прямого стимулирования установок на конечном рынке. Соответствующие нормативные акты ужесточают требования к происхождению продукции, углеродному следу и безопасности ключевого оборудования, что объективно благоприятствует внутреннему производству в Европе и диверсификации цепочек поставок. Но стоимость внутреннего производства остается значительно выше импортных продуктов, а доходность проектов остается под давлением. В краткосрочной перспективе эти меры скорее повышают порог доступа на рынок, чем служат основным драйвером роста установок на конечном рынке.

Спросовая структура расходится; Восточная Европа, Великобритания и Ирландия поглощают часть прироста

Рост распределенного рынка Европы оставался относительно стабильным, в то время как проекты масштаба коммунальных предприятий сдерживаются такими факторами, как доходность проектов, условия подключения к сети, пропускная способность сетей и волатильность цен на электроэнергию, при этом темпы некоторых проектов замедляются. Усугубляют ситуацию частые отрицательные цены на электроэнергию, высокие затраты на финансирование и более длительные сроки подключения к сети, из-за чего девелоперы становятся более осторожными в продвижении новых коммунальных проектов.

На региональном уровне прирост спроса на европейском рынке в этом году сместился в сторону Восточной Европы, Великобритании и Ирландии. Восточноевропейский рынок в основном включает Румынию, Украину и Польшу, где в некоторых странах все еще есть возможности для реализации проектного портфеля и расширения каналов сбыта. Великобритания и Ирландия в большей степени выигрывают от распределенного спроса и потенциальной будущей государственной поддержки. В то же время темпы поставок в традиционные ключевые рынки, такие как Германия, замедлились, и центр тяжести европейского спроса постепенно смещается от зрелых ключевых рынков к регионам с растущим спросом и дистрибьюторским каналам.

После окончания летнего низкого сезона ожидается умеренное восстановление спроса на европейском рынке с конца третьего квартала до четвертого квартала, но за этим последует зимний низкий сезон, и темпы высвобождения спроса во второй половине года по-прежнему вряд ли значительно улучшатся. В текущей геополитической ситуации стремление Европы к энергетической самообеспеченности усилилось, что в долгосрочной перспективе способствует развитию возобновляемой энергетики. Однако в краткосрочной перспективе темпы установки ограничены доходностью проектов, способностью сетей поглощать энергию и темпами реализации политики, что ограничивает фактический рост годовых установок.

Технологические направления ускоряют расхождение, растет спрос на продукты высокой мощности

Европейский рынок демонстрирует относительно четкую дифференциацию по сценариям. На западноевропейском рынке распределенной энергетики модули с обратным контактом (BC), как правило, превосходят обычные TOPCon-продукты, в основном благодаря более высокой эффективности, лучшему внешнему виду и большей приемлемости надбавки к цене со стороны клиентов распределенного сегмента. Однако на крупных наземных электростанциях масштаб применения BC-модулей остается ограниченным и все еще находится на стадии рыночной проверки. Цена модулей, стоимость системы, стабильность поставок и долгосрочная надежность остаются более решающими факторами для крупномасштабных проектов.

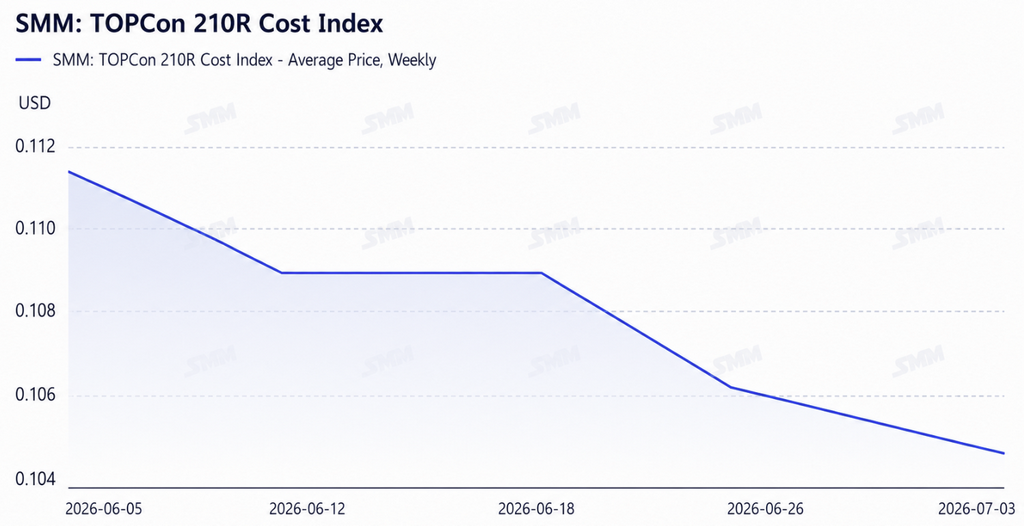

TOPCon в настоящее время остается основной технологией на уровне проектов в Европе, однако растет спрос на продукты с мультишинными соединениями и высокой мощностью. По данным SMM, некоторые девелоперы и подрядчики EPC надеются, что мощность модулей 210R (G12R) для проектов, запланированных к поставке к концу 2026 года, может достичь около 650 Вт, в то время как текущий основной диапазон мощности модулей по-прежнему сосредоточен на уровне около 630 Вт. В перспективе мощность, эффективность, совместимость форматов и возможность стабильных поставок, как ожидается, станут важными критериями при выборе поставщиков разработчиками проектов. Эта тенденция, вероятно, еще больше сконцентрирует спрос на продуктах высокой мощности, но в краткосрочной перспективе вряд ли перейдет к единственному технологическому направлению. Предприятия с возможностями массового производства высокомощных TOPCon продолжат доминировать на уровне проектов, в то время как дифференцированные продукты, такие как BC-модули, найдут свое место больше в распределенной энергетике и в сценариях с высокой премией.

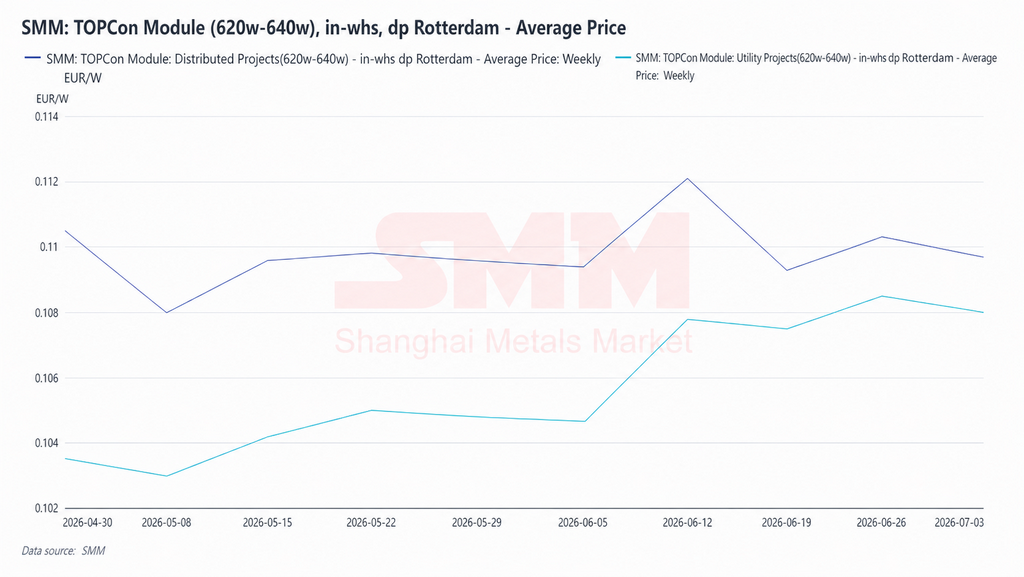

Цены на модули остаются под давлением, разрыв между ценой FOB и европейской спотовой ценой увеличивается.

Европейский рынок модулей в целом остается на низком уровне активности, при этом давление на экспортные цены FOB проявляется более заметно. Под влиянием таких факторов, как ослабление спроса, задержки в реализации проектов и сохраняющееся давление отгрузок, некоторые производители модулей на различных этапах предлагали более низкие цены, чтобы сохранить объемы заказов, долю на рынке и денежные потоки, и ценовая конкуренция остается острой. Отраслевые данные в целом указывают на то, что давление убытков в сегменте модулей сохраняется, при этом некоторые заказы по низким ценам уже приближаются к уровню денежной себестоимости предприятий, и отгрузки в большей степени направлены на поддержание денежного потока и присутствия на рынке, чем на получение явной прибыли.

По данным SMM, цены на TOPCon-модули на текущем европейском рынке остаются в диапазоне относительно высокого давления, а конкуренция особенно заметна на уровне проектов. В то же время поэтапное снижение цен на серебро и другие вспомогательные материалы также несколько снизило себестоимость модулей, усилив ожидания рынка относительно дальнейшего снижения цен FOB в будущем. Для сравнения, местные спотовые цены в Европе не полностью последовали снижению экспортных цен синхронно, и разрыв между ними в последнее время увеличился. Помимо складских затрат и темпов оборачиваемости спотовых товаров, заметный рост ставок морского фрахта по сравнению с уровнем начала года также является одной из причин, толкающих вверх посадочную стоимость. Местные спотовые цены в Европе в краткосрочной перспективе поддерживаются транспортными расходами и оборачиваемостью запасов, и масштаб дальнейшего снижения, как ожидается, будет относительно ограниченным.

Если к концу третьего квартала темпы восстановления спроса будут ограниченными, а с наступлением четвертого квартала и зимнего низкого сезона европейские цены на модули по-прежнему будут испытывать понижательное давление, и темпы снижения цен в экспортном и местном спотовом сегментах могут продолжать расходиться. Поскольку рентабельность остается под постоянным давлением, растут ожидания консолидации отрасли, и предприятия, не обладающие способностью к технологическому обновлению, преимуществами в каналах сбыта и финансовой поддержкой, могут столкнуться с дальнейшим увеличением операционного давления на европейском рынке в будущем.

Применение политик в области инверторов и Закона о нулевой чистой промышленности расходится

На уровне ЕС ограничения в цепочке поставок солнечной энергетики в настоящее время сосредоточены главным образом в двух областях: во-первых, ограничения финансирования финансовыми учреждениями проектов с инверторами, поставляемыми из так называемых стран с высоким риском, и во-вторых, реализация руководящих указаний, связанных со статьей 28 Закона о нулевой чистой промышленности. С точки зрения правоприменения, Закон о нулевой чистой промышленности в большей степени ориентирован на отдельные проекты, и если фактически используемые в проекте продукты не соответствуют заявленным, могут последовать штрафные санкции. Рынок в целом считает, что эта политика продвигается относительно быстрыми темпами.

Однако, поскольку у ЕС есть соглашения о свободной торговле с рядом регионов, продукция, произведённая в этих регионах, может по-прежнему поступать в европейскую проектную систему при соблюдении условий. Фактическая цель ограничений политики сосредоточена скорее на самих китайских цепочках поставок, а не на всей продукции неевропейского происхождения. Для поставщиков с зарубежными производственными мощностями, мощностями в регионах с соглашениями о свободной торговле или с более полным путём соблюдения требований в будущем может возникнуть определённое преимущество доступа на уровне европейских проектов.

Если рассматривать различия по сегментам, ограничения в отношении инверторов относительно более реализуемы на практике, главным образом потому, что европейские внутренние и некитайские мощности достаточно велики, что даёт разработчикам проектов больше возможностей для выбора альтернативных поставщиков. В сегменте модулей, поскольку затраты европейского внутреннего производства значительно выше, чем на импортную продукцию, даже при дополнительной политической поддержке масштабное возвращение производства в краткосрочной перспективе всё ещё сталкивается с ограничениями экономической целесообразности. В условиях волатильности европейских цен на электроэнергию и давления на доходность проектов при отсутствии жёстких политических ограничений готовность разработчиков закупать дорогие модули местного производства в больших объёмах остаётся ограниченной. Без достаточных субсидий и пути снижения затрат внутреннее производство модулей в краткосрочной перспективе всё ещё вряд ли сможет конкурировать по стоимости с азиатскими цепочками поставок. Политика в большей степени направлена на реструктуризацию происхождения цепочек поставок и корректировку путей соблюдения требований, а не на быстрое крупномасштабное наращивание внутренних мощностей.

Европейское внутреннее производство изучает дифференцированные направления, а поддержка цепочек поставок всё ещё формируется

На этой выставке значительная доля европейских производителей модулей представила продукцию, связанную с технологией гетероперехода (HJT). В отличие от пути, по которому идут китайские мощности, обычно сосредоточенные на итерациях TOPCon с постоянно растущей выходной мощностью, европейские внутренние производители модулей скорее склонны сохранять свои рыночные позиции за счёт дифференцированных направлений, таких как HJT, модули с низким углеродным следом, лёгкие модули и модули с антибликовым покрытием.

Выбор европейскими предприятиями HJT — это скорее реалистичный выбор, сделанный в условиях ценового неблагоприятства, чем чисто технологическое предпочтение. Издержки производства в Европе существенно выше, чем у массовой китайской продукции, и напрямую выйти на уже высокомасштабированное и отличающееся острой ценовой конкуренцией направление TOPCon вряд ли позволит сформировать преимущество. HJT в определенной степени отличается от основных продуктов по технологии и характеристикам, что объективно помогает избежать прямого ценового соперничества. Производственный процесс включает сравнительно меньше высокотемпературных этапов, а теоретические энергозатраты и углеродный след на единицу продукции ниже, что неплохо соответствует акценту европейского рынка на низкоуглеродное производство и требования к прослеживаемости цепочек поставок, давая определенное пространство для позиционирования в проектах с господдержкой и в сегменте премиальных распределенных систем. Некоторые предприятия также рассматривают ее как технологическую основу для будущих перовскитных тандемных элементов, поскольку свойства низкотемпературного процесса подходят для роли нижнего слоя тандемного элемента, и поэтому параллельно с внедрением HJT продвигают исследования и разработки в области перовскитов. Европа и соседние регионы также обладают определенной накопленной промышленной базой в оборудовании HJT, и продолжение использования существующих мощностей и технологических наработок более согласованно, чем полный переход на производственную линию TOPCon.

В настоящее время доля HJT в общем объеме европейских поставок модулей остается ограниченной, а коэффициенты загрузки и стабильность поставок большинства отечественных предприятий еще не сформировали масштабного преимущества. Сможет ли это направление нарастить обороты в будущем, по-прежнему зависит от повышения эффективности, снижения затрат и готовности конечных потребителей платить надбавку. Что касается перовскитов, исследования и разработки некоторых европейских компаний пока находятся на стадии пилотной проверки. С учетом того, что европейские проекты обычно требуют достаточно длительных гарантийных сроков, проблемы деградации эффективности и долговременной стабильности еще не полностью решены, и в краткосрочной перспективе это скорее направление для технологического задела, оказывающее ограниченное влияние на текущую ситуацию со спросом и предложением модулей.

Интеграция солнечной генерации с накопителями энергии постепенно привлекает внимание, поскольку отрицательные цены на электроэнергию усиливают неопределенность доходов

По мере роста нагрузки на сети в некоторых районах Европы отрицательные цены на электроэнергию возникают все чаще. Например, 26 апреля этого года: отрицательные цены в некоторых регионах Центральной и Западной Европы достигали примерно минус 500 евро за МВт·ч, а общая минимальная цена в Европе приближалась к минус 2 000 евро за МВт·ч. Основная причина — стремительный рост установок солнечных панелей, в результате чего предложение электроэнергии в пиковые полуденные часы генерации заметно превышает абсорбционную способность локальной сети. На этом фоне оценивать спрос на европейском рынке исключительно по данным об отгрузках модулей уже недостаточно. Возможности по конфигурации систем накопления, условия подключения к сети и доходность проектов становятся важными переменными, влияющими на темпы продвижения солнечных проектов в Европе.

Фокус девелоперов, EPC-подрядчиков и инвестиционных институтов постепенно смещается с одной лишь цены модуля на общую доходность сочетания солнечной генерации с накопителями, включая волатильность цен на электроэнергию, возможности арбитража на накопителях, условия подключения к сети, срок окупаемости проекта и долгосрочную стабильность денежных потоков, при этом влияние накопителей на темпы выхода новых мощностей становится более прямым. На фоне давления на доходность крупномасштабных проектов и растущих сложностей с подключением к сети интеграция солнечной генерации и накопителей становится важным направлением для наблюдения на европейском рынке. Если конфигурация накопителей сможет эффективно улучшить экономику проектов и смягчить ограничения выработки и давление отрицательных цен в отдельные периоды, некоторые отложенные европейские проекты всё ещё имеют шанс на перезапуск. Однако если стоимость накопителей, правила подключения к сети или механизмы ценообразования на электроэнергию не смогут обеспечить эффективную поддержку, темпы высвобождения спроса на европейском рынке солнечной энергии могут продолжить сдерживаться.

Индийские производители модулей обладают ограниченной конкурентоспособностью в краткосрочной перспективе, поскольку их путь на зарубежные рынки становится более диверсифицированным

Хотя политика на уровне ЕС направлена на диверсификацию происхождения цепочек поставок, что объективно создаёт определённые возможности для регионов, не входящих в китайскую цепочку поставок, обратная связь с выставки и от компаний указывает на то, что преимущества по стоимости и цене остаются главным порогом для входа внешних игроков на европейский рынок. В краткосрочной перспективе индийским производителям модулей по-прежнему будет трудно добиться существенного увеличения доли в Европе.

Китайские производители модулей сохраняют явные преимущества по стоимости, цене, возможностям поставок и зарубежным каналам сбыта, в то время как узнаваемость бренда, канальная база и признание клиентов у индийских производителей относительно ограничены. Даже при том, что политика поощряет диверсификацию цепочек поставок, девелоперы проектов при реальных закупках по-прежнему будут отдавать приоритет сочетанию цены, качества, сроков поставки и условий финансирования. На внутреннем рынке Индии политика продолжает усиливать ограничения на доступ к цепочке поставок, а годовой спрос на установки, как ожидается, останется на уровне около 40–45 ГВт, при этом расширение мощностей не поспевает за темпами роста спроса. Ожидается продолжение консолидации и концентрации вокруг ведущих предприятий отечественной модульной отрасли, и хотя некоторые компании всё ещё имеют возможности для роста благодаря государственной поддержке, они также испытывают давление из-за роста издержек, снижения доходности проектов и замедления краткосрочных темпов ввода мощностей.

В результате некоторые индийские предприятия уже начали корректировать зарубежную стратегию, выходя на международный рынок в большей степени через разработку проектов, EPC-контрактинг, инвестиции или другие сопутствующие бизнес-сегменты, а не полагаясь исключительно на ценовую конкуренцию модульной продукции. Для компаний, обладающих ресурсами на уровне группы, компетенциями в разработке проектов и возможностями финансовой поддержки, продвижение за рубеж через привязку модулей к проектам может быть более реалистичным, чем прямая ценовая конкуренция на европейском рынке модулей.

Краткосрочный прогноз рынка

На фоне одновременного замедления роста спроса, постепенного введения политических ограничений и усиления конкуренции в цепочках поставок европейский солнечный рынок переходит от прежнего этапа, сосредоточенного на расширении масштабов установок и ценовой конкуренции недорогих модулей, к новому этапу, в котором одинаково важны дифференциация технологических направлений, соответствие требованиям цепочек поставок и оптимизация структуры доходности. В краткосрочной перспективе европейский рынок по-прежнему будет сталкиваться с такими проблемами, как вялое высвобождение спроса, задержки проектов, ценовое давление и относительно высокие внутренние производственные затраты. Возможно фазовое восстановление спроса с конца третьего квартала по четвёртый квартал, однако оно вряд ли переломит общую тенденцию к замедлению спроса по итогам года. В среднесрочной и долгосрочной перспективе у европейского солнечного рынка сохраняется поддержка спроса, связанная с энергетическим переходом, но темпы дальнейшего роста будут в большей степени зависеть от энергичности реализации политики, прогресса в конфигурировании накопителей, улучшения сетевого поглощения и фактического прогресса ввода внутренних производственных мощностей.

По мнению SMM, начиная с 2026 года долгосрочный спрос на европейском солнечном рынке не исчезает, а меняется сама логика его реализации. В дальнейшем оценка европейского рынка не может опираться только на цены модулей и краткосрочные поставки, но должна также включать в комплексную оценку доходность проектов, конфигурацию накопителей, пути соблюдения политических требований и прогресс в реструктуризации цепочек поставок.

Автор:

Райан Тей Цзы Ян | аналитик SMM PV

+60127179370 | ryan.tey@metal.com

![[Новости SMM PV] Jinko Energy Storage получает проект сетевого накопителя энергии мощностью 400 МВт·ч в Восточной Европе на выставке Intersolar, сотрудничая с Taliva для развития энергетической инфраструктуры](https://imgqn.smm.cn/usercenter/FtiwK20251217171741.jpg)

![[SMM PV Flash] Передовое производство движется к «зелёному», и Canadian Solar Inc. помогает Lianxun Instruments создать экологичную энергосистему.](https://imgqn.smm.cn/usercenter/oytJq20251217171740.jpg)

![[SMM PV Flash] Комплексные решения, объединяющие мир, Risen Energy расширяет возможности рынков за пределами Китая с помощью профессиональных услуг](https://imgqn.smm.cn/usercenter/RGBgE20251217171739.jpg)